Théorie du Portefeuille: Diversication et réduction du risque

|

|

|

- Zoé Faubert

- il y a 9 ans

- Total affichages :

Transcription

1 : Diversication et réduction du risque septembre 2013

2 Introduction Point de départ : étude du comportement d'un investisseur face à plusieurs projets risqués ayant des degrés de risque diérents et représentés par des actifs nanciers. Harry Markowitz, article dans le Journal of Finance de Mai 1952 : "Portfolio Selection, ecient diversication of investments"

3 Les hypothèses 1. Anticipations sous forme de distributions de probabilité du titre i Début de période P 0 Fin de période : P 1 + D 1 avec proba p 1,..., P i + D i avec proba p i,..., P n + D n avec proba p n Taux de rendement : r i = (P i +D i ) P 0 P 0

4 Les hypothèses Distribution résumée par : E(r i ) espérance de rendement V (r i ) variance σ(r i ) écart-type Cov(r i, r j ) covariance

écart-type Cov(r i, r j )")

5 Les hypothèses 2. Aversion au risque

6 Les hypothèses

7 Les hypothèses

8 Les hypothèses 3. Marché parfait information parfaite absence d'impôts et de coûts de transaction titres inniment divisibles et combinables en toutes proportions atomicité : oreurs et demandeurs si nombreux que les décisions d'un individu n'ont pas d'eet sur les autres agents Une conséquence particulière : taux prêt/emprunt unique et identique pour tous

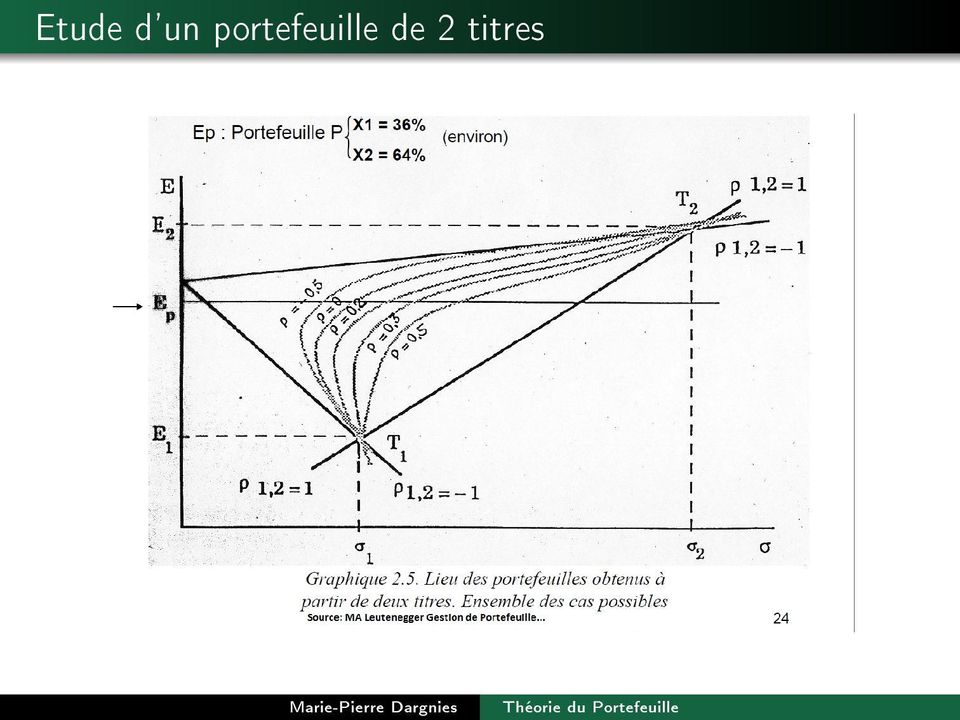

9 Etude d'un portefeuille de 2 titres

10 Etude d'un portefeuille de 2 titres E p = X 1 E 1 + X 2 E 2 Relation valable dans tous les cas.

11 Etude d'un portefeuille de 2 titres

12 Etude d'un portefeuille de 2 titres

13 Etude d'un portefeuille de 2 titres

14 Etude d'un portefeuille de 2 titres

15 Commentaire sur l'intérêt de la diversication Si les titres T 1 et T 2 étaient parfaitement corrélés (ρ 1,2 = 1), la diversication n'apporterait rien. Tous les portefeuilles possibles se situeraient sur la droite (T 1,T 2 ). Si les titres T 1 et T 2 étaient parfaitement inversement corrélés (ρ 1,2 = 1), la diversication pourrait être totale et il serait possible de réduire le risque à 0. Mais l'hypothèse est illusoire... Dans le cas général, les titres T 1 et T 2 sont corrélés positivement mais d'une manière imparfaite, et la diversication répond alors à des choix en termes de niveaux de risque.

16 Extension à plus de 2 titres

17 Extension à plus de 2 titres

18 Extension à plus de 2 titres

19 Portefeuille ecient et frontière d'ecience des titres risqués

20 Portefeuille ecient et frontière d'ecience des titres risqués La frontière d'ecience est constituée de l'ensemble des portefeuilles ecients (partie supérieure de la courbe enveloppe). Pour chaque niveau de risque, la FE identie le portefeuille le plus rentable de sa classe de risque. De manière équivalente, pour chaque niveau de rentabilité, la FE identie le portefeuille le moins risqué de sa classe de rentabilité. Elle s'étend du portefeuille de rentabilité maximale (un titre individuel) au portefeuille de variance minimale. Impossible de choisir entre les portefeuilles de risques diérents de la FE sans faire entrer d'élément subjectif. Il n'y a pas de portefeuille optimal dans l'absolu. C'est à l'investisseur de choisir en fonction de son goût pour le risque.

au portefeuille de variance minimale.")

21 La prise en compte du titre non risqué

22 La prise en compte du titre non risqué

23 La prise en compte du titre non risqué

24 La prise en compte du titre non risqué

25 Le choix de l'investisseur

26 Le choix de l'investisseur

27 Le choix de l'investisseur Le goût pour le risque peut varier d'un investisseur à Cependant, ils ont tous intérêt à investir dans le même portefeuille O. Ils modulent ensuite leur risque en ajoutant dans leur portefeuille plus ou moins d'actif sans risque. l'autre.

Exercice : la frontière des portefeuilles optimaux sans actif certain

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Outils théoriques du modèle standard. MASTER 2003 Paris IX [Dauphine] François Jubin

![Outils théoriques du modèle standard. MASTER 2003 Paris IX [Dauphine] François Jubin](/thumbs/22/1644576.jpg "Outils théoriques du modèle standard. MASTER 2003 Paris IX [Dauphine] François Jubin") Outils théoriques du modèle standard MASTER 2003 Paris IX [Dauphine] François Jubin Le portefeuille : la notion centrale du modèle standard On ne s intéresse pas ici à la dynamique du prix d un titre mais

Outils théoriques du modèle standard MASTER 2003 Paris IX [Dauphine] François Jubin Le portefeuille : la notion centrale du modèle standard On ne s intéresse pas ici à la dynamique du prix d un titre mais

Le risque Idiosyncrasique

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

PROJET DE GESTION PORTEFEUILLE. Evaluation d une Stratégie de Trading

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

Gestion obligataire passive

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Sigma Gestion lance Patrimoine Sélection PME

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE [email protected]

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE [email protected] 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE [email protected] 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

Table des matières. l a r c i e r

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

DCG 6. Finance d entreprise. L essentiel en fiches

DCG 6 Finance d entreprise L essentiel en fiches DCG DSCG Collection «Express Expertise comptable» J.-F. Bocquillon, M. Mariage, Introduction au droit DCG 1 L. Siné, Droit des sociétés DCG 2 V. Roy, Droit

DCG 6 Finance d entreprise L essentiel en fiches DCG DSCG Collection «Express Expertise comptable» J.-F. Bocquillon, M. Mariage, Introduction au droit DCG 1 L. Siné, Droit des sociétés DCG 2 V. Roy, Droit

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Le théorème des deux fonds et la gestion indicielle

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

BMO Société d assurance-vie. Glossaire d aide juin 2009

BMO Société d assurance-vie Glossaire d aide juin 2009 TABLE DES MATIÈRES Utiliser Recherche rapide pour les comptes indiciels gérés 3 Utiliser Recherche avancée pour les comptes indiciels gérés 4 Trier

BMO Société d assurance-vie Glossaire d aide juin 2009 TABLE DES MATIÈRES Utiliser Recherche rapide pour les comptes indiciels gérés 3 Utiliser Recherche avancée pour les comptes indiciels gérés 4 Trier

Mardi 23 octobre 2007. Séminaire. Schumann-bourse

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

Intact Corporation financière annonce ses résultats du troisième trimestre

Communiqué de presse TORONTO, le 2 novembre 2011 Intact Corporation financière annonce ses résultats du troisième trimestre Résultat opérationnel net par action de 0,97 $ attribuable aux résultats en assurance

Communiqué de presse TORONTO, le 2 novembre 2011 Intact Corporation financière annonce ses résultats du troisième trimestre Résultat opérationnel net par action de 0,97 $ attribuable aux résultats en assurance

Simplifiez la gestion de vos comptes affaires

d00 Simplifiez la gestion de vos comptes affaires Description de la fonctionnalité : une façon simple d échanger des devises! Pour simplifier votre gestion, AccèsD Affaires vous permet de faire un virement

d00 Simplifiez la gestion de vos comptes affaires Description de la fonctionnalité : une façon simple d échanger des devises! Pour simplifier votre gestion, AccèsD Affaires vous permet de faire un virement

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

Dérivés Financiers Contrats à terme

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société.

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Calcul économique privé

Année 2010-2011 Alain Marciano : L analyse coût avantage Licence Sciences Economiques 3, UM1 Plan chapitre Section 1. L agrégation des effets dans le temps : l actualisation Section 2. Les critères complémentaires

Année 2010-2011 Alain Marciano : L analyse coût avantage Licence Sciences Economiques 3, UM1 Plan chapitre Section 1. L agrégation des effets dans le temps : l actualisation Section 2. Les critères complémentaires

2- Comment les traders gèrent les risques

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

Chapitre 14 Cours à terme et futures. Plan

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

Note:... Q1 :... Q2 :... Q3 :... Q4 :... Bonus :... Total :...

FACUL S HAUS US COMMRCIALS L'UNIVRSI LAUSANN Professeurs :. Andrei C. Bobtcheff Matière : Principes généraux de finance Session : té Informations générales: o ocumentation autorisée. o Calculatrices autorisées

FACUL S HAUS US COMMRCIALS L'UNIVRSI LAUSANN Professeurs :. Andrei C. Bobtcheff Matière : Principes généraux de finance Session : té Informations générales: o ocumentation autorisée. o Calculatrices autorisées

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

Efficience des marchés et finance comportementale

Efficience des marchés et finance comportementale Martin Vlcek, Quantitative Investment Manager (BCV) 06.12.2013 Contenu 1. Introduction 2. Théorie de l efficience du marché 3. Finance comportementale

Efficience des marchés et finance comportementale Martin Vlcek, Quantitative Investment Manager (BCV) 06.12.2013 Contenu 1. Introduction 2. Théorie de l efficience du marché 3. Finance comportementale

Esarc - Pôle formations à distance

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

DÉCLARATION DES RISQUES

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

«La crise : banques, entreprises et gestion des risques»

Isabelle CADORET Doyen de la Faculté des Sciences Economiques Alain PINEAU Directeur Régional dans le cadre du Cycle de Conférences Banque de France - Master Banque Finance, ont le plaisir de vous inviter

Isabelle CADORET Doyen de la Faculté des Sciences Economiques Alain PINEAU Directeur Régional dans le cadre du Cycle de Conférences Banque de France - Master Banque Finance, ont le plaisir de vous inviter

Pour fins d'illustration seulement. Rapport préparé pour M. Albert Client et Mme Louise Client

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: [email protected] Date: 2014-07-17 INTRODUCTION

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: [email protected] Date: 2014-07-17 INTRODUCTION

Résumé du Programme de Warrants (bons d option ou certificats)

") Résumé du Programme de Warrants (bons d option ou certificats) Le résumé suivant (le "Résumé") doit être lu comme une introduction au présent Prospectus lequel est soumis dans son intégralité aux réserves

Résumé du Programme de Warrants (bons d option ou certificats) Le résumé suivant (le "Résumé") doit être lu comme une introduction au présent Prospectus lequel est soumis dans son intégralité aux réserves

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE.

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE. Synthèse des travaux réalisés 1. Problématique La question D7 du plan d exécution du Programme National de Recherches

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE. Synthèse des travaux réalisés 1. Problématique La question D7 du plan d exécution du Programme National de Recherches

Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Session : Coût du capital

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

MISE AU POINT FINANCIÈRE GUIDE DE L UTILISATEUR. Le logiciel MISE AU POINT FINANCIÈRE est offert sous licence par EquiSoft.

MISE AU POINT FINANCIÈRE GUIDE DE L UTILISATEUR Le logiciel MISE AU POINT FINANCIÈRE est offert sous licence par EquiSoft. Accès MISE AU POINT FINANCIÈRE Guide de l utilisateur (V3) Octobre 2012 Page 2

MISE AU POINT FINANCIÈRE GUIDE DE L UTILISATEUR Le logiciel MISE AU POINT FINANCIÈRE est offert sous licence par EquiSoft. Accès MISE AU POINT FINANCIÈRE Guide de l utilisateur (V3) Octobre 2012 Page 2

Sommaire. Page d accueil. Comment effectuer une mise à jour? Comment insérer le logo de sa société? Comment effectuer une sauvegarde?

Sommaire Page d accueil Comment effectuer une mise à jour? Comment insérer le logo de sa société? Comment effectuer une sauvegarde? Page Tiers Comment créer un tiers (client et/ou fournisseur)? Comment

Sommaire Page d accueil Comment effectuer une mise à jour? Comment insérer le logo de sa société? Comment effectuer une sauvegarde? Page Tiers Comment créer un tiers (client et/ou fournisseur)? Comment

un environnement économique et politique

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

FONDS D INVESTISSEMENT DE PROXIMITÉ

FIP 123CAPITALISATION 2012 FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2012. Ce document ne se substitue pas au document d informations clés pour l investisseur («DICI»)

FIP 123CAPITALISATION 2012 FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2012. Ce document ne se substitue pas au document d informations clés pour l investisseur («DICI»)

PROSPECTUS COMPLET PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE

PROSPECTUS COMPLET OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Présentation succincte : Dénomination : Forme juridique : Compartiments/nourricier : Société de gestion

PROSPECTUS COMPLET OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Présentation succincte : Dénomination : Forme juridique : Compartiments/nourricier : Société de gestion

SOMMAIRE INTRODUCTION 9 CHAPITRE 1. LES MÉCANISMES DE BASE 11 CHAPITRE 2. LES PRODUITS NÉGOCIABLES EN BOURSE 31. 1. Les actions 31

SOMMAIRE INTRODUCTION 9 CHAPITRE 1. LES MÉCANISMES DE BASE 11 1. Le rôle de la Bourse 11 2. Les acteurs de la Bourse 13 La société Euronext 14 L Autorité des marchés financiers (AMF) 14 3. L organisation

SOMMAIRE INTRODUCTION 9 CHAPITRE 1. LES MÉCANISMES DE BASE 11 1. Le rôle de la Bourse 11 2. Les acteurs de la Bourse 13 La société Euronext 14 L Autorité des marchés financiers (AMF) 14 3. L organisation

S informer sur. Les frais liés à vos investissements financiers

S informer sur Les frais liés à vos investissements financiers Janvier 2012 Autorité des marchés financiers Les frais liés à vos investissements financiers Sommaire Les frais liés à l investissement dans

S informer sur Les frais liés à vos investissements financiers Janvier 2012 Autorité des marchés financiers Les frais liés à vos investissements financiers Sommaire Les frais liés à l investissement dans

EURONEXT.LIFFE. Options et Futures : usage et attitudes des investisseurs individuels. Principaux résultats. Département Finance EURONEXT.

EURONEXT.LIFFE Options et Futures : usage et attitudes des investisseurs individuels Principaux résultats EURONEXT.LIFFE Contacts TNS Sofres Département Finance Frédéric CHASSAGNE / Gaspard VERDIER / Véronique

EURONEXT.LIFFE Options et Futures : usage et attitudes des investisseurs individuels Principaux résultats EURONEXT.LIFFE Contacts TNS Sofres Département Finance Frédéric CHASSAGNE / Gaspard VERDIER / Véronique

ENSIIE. Macroéconomie - Chapitre I

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES UN COMPARTIMENT DE AXA WORLD FUNDS, UN FONDS DE PLACEMENT DU LUXEMBOURG CONSTITUÉ SOUS LA FORME D UNE SOCIÉTÉ D'INVESTISSEMENT À CAPITAL VARIABLE

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES UN COMPARTIMENT DE AXA WORLD FUNDS, UN FONDS DE PLACEMENT DU LUXEMBOURG CONSTITUÉ SOUS LA FORME D UNE SOCIÉTÉ D'INVESTISSEMENT À CAPITAL VARIABLE

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

2008/03. La concentration des portefeuilles : perspective générale et illustration

2008/03 La concentration des portefeuilles : perspective générale et illustration Olivier Le Courtois Professeur de finance et d assurance UPR Economie, Finance et Gestion EMLYON Christian Walter Actuaire

2008/03 La concentration des portefeuilles : perspective générale et illustration Olivier Le Courtois Professeur de finance et d assurance UPR Economie, Finance et Gestion EMLYON Christian Walter Actuaire

Seconde et première Exercices de révision sur les probabilités Corrigé

I_ L'univers. _ On lance simultanément deux dés indiscernables donc il n'y a pas d'ordre. Il y a répétition, les dbles. On note une issue en écrivant le plus grand chiffre puis le plus petit. 32 signifie

I_ L'univers. _ On lance simultanément deux dés indiscernables donc il n'y a pas d'ordre. Il y a répétition, les dbles. On note une issue en écrivant le plus grand chiffre puis le plus petit. 32 signifie

Attitude des ménages face au risque. M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014

Attitude des ménages face au risque - M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014 Plan du cours 1. Introduction : demande de couverture et comportements induits pa 2. Représentations

Attitude des ménages face au risque - M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014 Plan du cours 1. Introduction : demande de couverture et comportements induits pa 2. Représentations

De la mesure à l analyse des risques

De la mesure à l analyse des risques Séminaire FFA Jean-Paul LAURENT Professeur à l'isfa [email protected] http://laurent.jeanpaul.free.fr/ 0 De la la mesure à l analyse des risques! Intégrer

De la mesure à l analyse des risques Séminaire FFA Jean-Paul LAURENT Professeur à l'isfa [email protected] http://laurent.jeanpaul.free.fr/ 0 De la la mesure à l analyse des risques! Intégrer

Investir. Maîtriser le temps.

Investir Maîtriser le temps. Important Cette brochure est valable à partir du 15 juin 2009. L information contenue dans cette brochure peut être soumise à des modifications. Veuillez vous connecter sur

Investir Maîtriser le temps. Important Cette brochure est valable à partir du 15 juin 2009. L information contenue dans cette brochure peut être soumise à des modifications. Veuillez vous connecter sur

Pratique des options Grecs et stratégies de trading. F. Wellers

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Qu est-ce qu une banque?

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

FCPR LCL PME EXPANSION 2. Compartiment BP INVESTIR DANS DES SOCIÉTÉS NON COTÉES POUR ACCOMPAGNER LE DÉVELOPPEMENT DE PME

FCPR LCL PME EXPANSION 2 Compartiment BP INVESTIR DANS DES SOCIÉTÉS NON COTÉES POUR ACCOMPAGNER LE DÉVELOPPEMENT DE PME Placement de diversification, l investissement dans un FCPR (Fonds Commun de Placement

FCPR LCL PME EXPANSION 2 Compartiment BP INVESTIR DANS DES SOCIÉTÉS NON COTÉES POUR ACCOMPAGNER LE DÉVELOPPEMENT DE PME Placement de diversification, l investissement dans un FCPR (Fonds Commun de Placement

AVERTISSEMENT ET INFORMATION SUR LES RISQUES LIES A LA NEGOCIATION DES CONTRATS A TERME ET DES ACTIONS

Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés par Newedge Group S.A. pour le compte d un client «le Client». Le Client est informé qu il existe

Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés par Newedge Group S.A. pour le compte d un client «le Client». Le Client est informé qu il existe

Résultats du premier trimestre 2015. SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 %

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

Finance Avenue. Comment protéger votre portefeuille et. volatile?

Finance Avenue 20/10/2012 Comment protéger votre portefeuille et comment investir dans un marché volatile? Actualité Le monde dans lequel nous vivons évolue perpétuellement Événements économiques et politiques

Finance Avenue 20/10/2012 Comment protéger votre portefeuille et comment investir dans un marché volatile? Actualité Le monde dans lequel nous vivons évolue perpétuellement Événements économiques et politiques

PROSPECTUS SIMPLIFIE

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

LA SOLUTION INNOVANTE DE GESTION DE PLANNING

LA SOLUTION INNOVANTE DE GESTION DE PLANNING Pilotez vos projets et optimisez vos ressources www.planningforce.com ,un outil de planning innovant GESTION DE PROJETS Portefeuille de projets Contraintes

LA SOLUTION INNOVANTE DE GESTION DE PLANNING Pilotez vos projets et optimisez vos ressources www.planningforce.com ,un outil de planning innovant GESTION DE PROJETS Portefeuille de projets Contraintes

SYNERGIE Associés Confidentiel Reproduction interdite sans autorisation préalable Page 1 de 44

SYNERGIE Associés Confidentiel Reproduction interdite sans autorisation préalable Page 1 de 44 Le CRM (GRC) est la clef de votre succès Les Principes généraux de la Gestion de la Relation Clients Confidentiel

SYNERGIE Associés Confidentiel Reproduction interdite sans autorisation préalable Page 1 de 44 Le CRM (GRC) est la clef de votre succès Les Principes généraux de la Gestion de la Relation Clients Confidentiel

Document d'information

Document d'information CPG Opportunité de revenu annuel HSBC Non enregistrés Le présent document d information s applique à tous les certificats de placement garanti Opportunité de revenu annuel HSBC non

Document d'information CPG Opportunité de revenu annuel HSBC Non enregistrés Le présent document d information s applique à tous les certificats de placement garanti Opportunité de revenu annuel HSBC non

TRADING ELECTRONIQUE SUPPORT OPERATIONNEL WEB ADRESSE

TRADING ELECTRONIQUE SUPPORT OPERATIONNEL WEB Badr TAHRI Téléphone: +212 522 49 81 01 Adresse mail : [email protected] Hind HAZZAZ Téléphone: +212 522 49 89 77 Adresse mail : [email protected] Hamza

TRADING ELECTRONIQUE SUPPORT OPERATIONNEL WEB Badr TAHRI Téléphone: +212 522 49 81 01 Adresse mail : [email protected] Hind HAZZAZ Téléphone: +212 522 49 89 77 Adresse mail : [email protected] Hamza

Economie de l Incertain et des Incitations

Economie de l Incertain et des Incitations CHAPITRE 2 Eléments de théorie des jeux en information symétrique et asymétrique Equilibres Bayesiens - Université de Tours - M1 AGE - Arnold Chassagnon - Automne

Economie de l Incertain et des Incitations CHAPITRE 2 Eléments de théorie des jeux en information symétrique et asymétrique Equilibres Bayesiens - Université de Tours - M1 AGE - Arnold Chassagnon - Automne

L audit Informatique et la Qualité

L audit Informatique et la Qualité Bennani Samir Ecole Mohammadia d Ingénieurs [email protected] emi.ac.ma Qu'est-ce que l'audit informatique? Pour Directeur général : voir plus clair dans l'activité

L audit Informatique et la Qualité Bennani Samir Ecole Mohammadia d Ingénieurs [email protected] emi.ac.ma Qu'est-ce que l'audit informatique? Pour Directeur général : voir plus clair dans l'activité

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

TABLE DES MATIERES. C Exercices complémentaires 42

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

Be selective. Swiss Invest. En Suisse, votre capital évolue comme vous le souhaitez.

Be selective. Swiss Invest En Suisse, votre capital évolue comme vous le souhaitez. Bienvenue en Suisse Depuis des décennies, la Suisse offre la stabilité et la sécurité auxquelles on aspire pour des

Be selective. Swiss Invest En Suisse, votre capital évolue comme vous le souhaitez. Bienvenue en Suisse Depuis des décennies, la Suisse offre la stabilité et la sécurité auxquelles on aspire pour des

Investir : le pour et le contre des courtiers à escompte

Investir : le pour et le contre des courtiers à escompte Dominique Lamy. Les Affaires. 05-11-2010 Tags : Bourse, Placements Les boursicoteurs peuvent profiter d'offres alléchantes ces jours-ci de la part

Investir : le pour et le contre des courtiers à escompte Dominique Lamy. Les Affaires. 05-11-2010 Tags : Bourse, Placements Les boursicoteurs peuvent profiter d'offres alléchantes ces jours-ci de la part

2- L'intermédiation financière comme surveillance déléguée

2- L'intermédiation financière comme surveillance déléguée Expliquer la place des banques comme intermédiaires dans les financements (Diamond, 1984). Intermédiaire financier : agent à qui est délégué l'investissement

2- L'intermédiation financière comme surveillance déléguée Expliquer la place des banques comme intermédiaires dans les financements (Diamond, 1984). Intermédiaire financier : agent à qui est délégué l'investissement

Relation entre deux variables : estimation de la corrélation linéaire

CHAPITRE 3 Relation entre deux variables : estimation de la corrélation linéaire Parmi les analyses statistiques descriptives, l une d entre elles est particulièrement utilisée pour mettre en évidence

CHAPITRE 3 Relation entre deux variables : estimation de la corrélation linéaire Parmi les analyses statistiques descriptives, l une d entre elles est particulièrement utilisée pour mettre en évidence

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international

ANNALES D ÉCONOMIE ET DE STATISTIQUE. N 46 1997 Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international Hubert de LA BRUSLERIE, Jean MATHIS * RÉSUMÉ. Cet

ANNALES D ÉCONOMIE ET DE STATISTIQUE. N 46 1997 Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international Hubert de LA BRUSLERIE, Jean MATHIS * RÉSUMÉ. Cet

AFIM MELANION DIVIDENDES RAPPORT ANNUEL. Exercice clos le 31 décembre 2014

AFIM MELANION DIVIDENDES RAPPORT ANNUEL Exercice clos le 31 décembre 2014 Code ISIN : Part A : FR0011619345 Part B : FR0011619352 Part C : FR0011619402 Dénomination : AFIM MELANION DIVIDENDES Forme juridique

AFIM MELANION DIVIDENDES RAPPORT ANNUEL Exercice clos le 31 décembre 2014 Code ISIN : Part A : FR0011619345 Part B : FR0011619352 Part C : FR0011619402 Dénomination : AFIM MELANION DIVIDENDES Forme juridique

Décision-Plus. Le Day trading

Décision-Plus Le Day trading L objectif Le cours de day trading offert par Décision-Plus a pour objectif de vous donner les outils pour analyser et évaluer les risques et probabilités à très court terme.

Décision-Plus Le Day trading L objectif Le cours de day trading offert par Décision-Plus a pour objectif de vous donner les outils pour analyser et évaluer les risques et probabilités à très court terme.

Emplois. Votre épargne a le pouvoir de créer des emplois!

Gamme Insertion Emplois Votre épargne a le pouvoir de créer des emplois! Gamme Insertion Emplois, Des actifs monétaires aux marchés actions, la gamme des FCP Insertion Emplois de Mirova* vise à concilier

Gamme Insertion Emplois Votre épargne a le pouvoir de créer des emplois! Gamme Insertion Emplois, Des actifs monétaires aux marchés actions, la gamme des FCP Insertion Emplois de Mirova* vise à concilier

FORMATION DAVE & PARTNERS DAVE AND PARTNERS

La Bourse TICN FINANCIÈREMENT LIBRE, VOUS LE VOULEZ VRAIMENT? ORDINATEUR SAVOIR DOMPTER VOTRE MACHINE. LES FINANCES COMMENT TIRER AVANTAGE. VOS ÉNERGIES PLUS DE PEPS POUR VOUS. DAVE AND PARTNERS Vous Etes

La Bourse TICN FINANCIÈREMENT LIBRE, VOUS LE VOULEZ VRAIMENT? ORDINATEUR SAVOIR DOMPTER VOTRE MACHINE. LES FINANCES COMMENT TIRER AVANTAGE. VOS ÉNERGIES PLUS DE PEPS POUR VOUS. DAVE AND PARTNERS Vous Etes

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Octroi de crédit : la minimisation des risques de défaillance n'a pas le dernier mot

Octroi de crédit : la minimisation des risques de défaillance n'a pas le dernier mot Aucun prêteur, c'est entendu, n'octroie de crédit à une personne qu'il ne considérerait pas comme potentiellement solvable.

Octroi de crédit : la minimisation des risques de défaillance n'a pas le dernier mot Aucun prêteur, c'est entendu, n'octroie de crédit à une personne qu'il ne considérerait pas comme potentiellement solvable.

Projet de lancement d un programme de mise en pension de titres du gouvernement canadien détenus par la Banque du Canada. Document de travail

Projet de lancement d un programme de mise en pension de titres du gouvernement canadien détenus par la Banque du Canada Document de travail le 27 août 2001 2 Introduction Un certain nombre de mesures

Projet de lancement d un programme de mise en pension de titres du gouvernement canadien détenus par la Banque du Canada Document de travail le 27 août 2001 2 Introduction Un certain nombre de mesures

XTRADE TRADING CFD EN LIGNE. XTRADE - XFR Financial Ltd. est régulée par la CySEC, Licence CIF no 108/10

XTRADE TRADING CFD EN LIGNE POLITIQUE RELATIVE AU MEILLEUR INTÉRÊT ET AUX ORDRES D'EXÉCUTION 1. Introduction La présente Politique relative au meilleur intérêt et aux Ordres d'exécution ("la Politique")

XTRADE TRADING CFD EN LIGNE POLITIQUE RELATIVE AU MEILLEUR INTÉRÊT ET AUX ORDRES D'EXÉCUTION 1. Introduction La présente Politique relative au meilleur intérêt et aux Ordres d'exécution ("la Politique")

Chapitre 8 L évaluation des obligations. Plan

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

JEU BOURSIER 2015. Séance d introduction à la plateforme de trading SaxoWebTrader. - Pour débutants -

JEU BOURSIER 2015 Séance d introduction à la plateforme de trading SaxoWebTrader - Pour débutants - A partir d un ordinateur: a) Rends-toi sur le site suisse de SaxoBank: https://webtrader.saxobank.ch/sim/login/

JEU BOURSIER 2015 Séance d introduction à la plateforme de trading SaxoWebTrader - Pour débutants - A partir d un ordinateur: a) Rends-toi sur le site suisse de SaxoBank: https://webtrader.saxobank.ch/sim/login/

De la mesure à l analyse des risques

De la mesure à l analyse des risques Séminaire ISFA - B&W Deloitte Jean-Paul LAURENT Professeur à l'isfa, Université Claude Bernard Lyon 1 [email protected] http://laurent.jeanpaul.free.fr/ 0 De

De la mesure à l analyse des risques Séminaire ISFA - B&W Deloitte Jean-Paul LAURENT Professeur à l'isfa, Université Claude Bernard Lyon 1 [email protected] http://laurent.jeanpaul.free.fr/ 0 De

Méthode : On raisonnera tjs graphiquement avec 2 biens.

Chapiittrre 1 : L uttiilliitté ((lles ménages)) Définitions > Utilité : Mesure le plaisir / la satisfaction d un individu compte tenu de ses goûts. (On s intéresse uniquement à un consommateur rationnel

Chapiittrre 1 : L uttiilliitté ((lles ménages)) Définitions > Utilité : Mesure le plaisir / la satisfaction d un individu compte tenu de ses goûts. (On s intéresse uniquement à un consommateur rationnel

WEBINAIRE SUR LE SUIVI DE TENDANCES

WEBINAIRE SUR LE SUIVI DE TENDANCES Le 16/02/2012 à 21H Présenté par Gilles SANTACREU (Boursikoter.com) En partenariat avec CMC Markets 1 Gilles SANTACREU, 43 ans - Webmaster et fondateur du site Boursikoter.com

WEBINAIRE SUR LE SUIVI DE TENDANCES Le 16/02/2012 à 21H Présenté par Gilles SANTACREU (Boursikoter.com) En partenariat avec CMC Markets 1 Gilles SANTACREU, 43 ans - Webmaster et fondateur du site Boursikoter.com

Contrats sur différence (CFD)

") Avertissement à l attention des investisseurs 28/02/2013 Contrats sur différence (CFD) Principales recommandations Les contrats sur différence (CFD) sont des produits complexes qui ne sont pas adaptés

Avertissement à l attention des investisseurs 28/02/2013 Contrats sur différence (CFD) Principales recommandations Les contrats sur différence (CFD) sont des produits complexes qui ne sont pas adaptés

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Dérivation CONTENUS CAPACITÉS ATTENDUES COMMENTAIRES

Capitre 4 Dérivation Ce que dit le programme : CONTENUS CAPACITÉS ATTENDUES COMMENTAIRES Dérivation Nombre dérivé d une fonction en un point. Tangente à la courbe représentative d une fonction dérivable

Capitre 4 Dérivation Ce que dit le programme : CONTENUS CAPACITÉS ATTENDUES COMMENTAIRES Dérivation Nombre dérivé d une fonction en un point. Tangente à la courbe représentative d une fonction dérivable

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Les Entrepôts de Données

Les Entrepôts de Données Grégory Bonnet Abdel-Illah Mouaddib GREYC Dépt Dépt informatique :: GREYC Dépt Dépt informatique :: Cours Cours SIR SIR Systèmes d information décisionnels Nouvelles générations

Les Entrepôts de Données Grégory Bonnet Abdel-Illah Mouaddib GREYC Dépt Dépt informatique :: GREYC Dépt Dépt informatique :: Cours Cours SIR SIR Systèmes d information décisionnels Nouvelles générations

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

FORMULAIRE DE STATISTIQUES

FORMULAIRE DE STATISTIQUES I. STATISTIQUES DESCRIPTIVES Moyenne arithmétique Remarque: population: m xμ; échantillon: Mx 1 Somme des carrés des écarts "# FR MOYENNE(série) MOYENNE(série) NL GEMIDDELDE(série)

FORMULAIRE DE STATISTIQUES I. STATISTIQUES DESCRIPTIVES Moyenne arithmétique Remarque: population: m xμ; échantillon: Mx 1 Somme des carrés des écarts "# FR MOYENNE(série) MOYENNE(série) NL GEMIDDELDE(série)

Chapitre 3. Les distributions à deux variables

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

L ExcELLEncE du conseil immobilier

L Excellence du Conseil Immobilier 2 L Excellence du Conseil Immobilier CBRE SUISSE «En privilégiant depuis 15 ans une approche centrée sur les besoins actuels et futurs de nos clients, nous avons pu construire

L Excellence du Conseil Immobilier 2 L Excellence du Conseil Immobilier CBRE SUISSE «En privilégiant depuis 15 ans une approche centrée sur les besoins actuels et futurs de nos clients, nous avons pu construire

Pour bâtir votre avenir financier. Service de portefeuille Ambassadeur

Pour bâtir votre avenir financier Service de portefeuille Ambassadeur 3 Pour qu investir soit une priorité 4 Parce que vous êtes unique et que nous le savons! 5 Pousser la diversification un cran plus

Pour bâtir votre avenir financier Service de portefeuille Ambassadeur 3 Pour qu investir soit une priorité 4 Parce que vous êtes unique et que nous le savons! 5 Pousser la diversification un cran plus

Guide d information sur les OPCVM

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

La problématique des tests. Cours V. 7 mars 2008. Comment quantifier la performance d un test? Hypothèses simples et composites

La problématique des tests Cours V 7 mars 8 Test d hypothèses [Section 6.1] Soit un modèle statistique P θ ; θ Θ} et des hypothèses H : θ Θ H 1 : θ Θ 1 = Θ \ Θ Un test (pur) est une statistique à valeur

La problématique des tests Cours V 7 mars 8 Test d hypothèses [Section 6.1] Soit un modèle statistique P θ ; θ Θ} et des hypothèses H : θ Θ H 1 : θ Θ 1 = Θ \ Θ Un test (pur) est une statistique à valeur