«La crise : banques, entreprises et gestion des risques»

|

|

|

- Michelle Morin

- il y a 10 ans

- Total affichages :

Transcription

1 Isabelle CADORET Doyen de la Faculté des Sciences Economiques Alain PINEAU Directeur Régional dans le cadre du Cycle de Conférences Banque de France - Master Banque Finance, ont le plaisir de vous inviter à participer à la conférence «La crise : banques, entreprises et gestion des risques» animée par Arthur CHARPENTIER Maître de Conférences - Université de Rennes 1 Membre agrégé de l Institut des Actuaires et Benoît CARTERON Crédit Manager Lactalis Group mardi 2 juin 2009 à 17h30

2 CONFERENCE BANQUE DE FRANCE & UNIVERSITE DE RENNES 1 La crise:banques, entreprises et gestion des risques une courte réflexion sur l ERM Enterprise Risk Management

3 Plan de la présentation o o o o La gestion des risques et l assurance (Solvabilité II) La gestion des risques et les banques (Bâle II) Un peu de formalisme économique sur les risques ERM, la gestion des risques en entreprises Sarbanes-Oxley et loi de sécurité financière COSO, Committee Of Sponsoring Organizations of the Treadway Commission ou le contrôle interne

4 Risque, aléa et incertitude RISQUE, subst. masc. I. [Le risque est subi] A. Danger éventuel, plus ou moins prévisible, inhérent à une situation ou à une activité. Risque objectif, subjectif; comporter des risques; explorer le risque; tenir compte des risques; les risques du métier. Un rebord (...) m'offrit une banquette, d'où je pus à mon aise et sans risque jouir d'un spectacle vraiment neuf (Dusaulx, Voy. Barège, t. 1, 1796, p. 223). B. Spécialement 1. DR.,,Éventualité d'un événement futur, incertain ou d'un terme indéterminé, ne dépendant pas exclusivement de la volonté des parties et pouvant causer la perte d'un objet ou tout autre dommage`` (Cap. 1936). Assurance tous risques. Toutefois n'entrent pas en compte dans le calcul de la rémunération: l'indemnité de résidence, le supplément familial de traitement, les prestations familiales, les indemnités représentatives de frais qui correspondent à des dépenses réelles, les indemnités pour risques corporels (Encyclop. éduc., 1960, p. 304). Étymol. et Hist fém. «danger, inconvénient plus ou moins prévisible» (H. Estienne, Deux dialogues du nouveau lang. fr., éd. P.-M. Smith, p. 145) Syn. aléa, chance, danger, gageure, hasard, inconvénient, menace, péril, responsabilité Frank Knight, Risk, Uncertainty and Profit, 1921: Le risque assurable, ou aléa dont l'occurrence est probabilisable Le risque d entreprise ou incertitude, où l'entreprise doit faire plusieurs choix successifs et où la possibilité d'une erreur est importante.

5 Assurances et gestion des risques «the contribution of the many to the misfortune of the few» L assurance n est pas une suppression des risques, mais un transfert des risques Règles très strictes concernant la solvabilitédes compagnies évaluer correctement les dettes: pouvoir estimer, à tout moment, le montant de ses engagements vis à vis de ses assurés (article R331), avoir un montant suffisant d actifs sûrs, liquides et rentables en représentation des engagements (articlesr332-r333), posséder plus d actifs réels que de dettes et d engagements : la compagnie doit avoir une marge de solvabilité (article R334-1 )

, posséder plus d actifs réels que de dettes et d engagements : la compagnie doit avoir une marge de solvabilité (article")

6 Assurances et la mutualisation des risques PRIMES ASSURANCE ENTREPRISE Entreprise 1 Entreprise 2 INDEMNITE Entreprise 3 Entreprise 4 Entreprise 1000

7 Assurances et gestion des risques SOLVABILITE II Pilier I Exigences Quantitatives Capital réglementaire -SCR (solvency Capital Requirement -MCR (Minimum Capital Requirement Provisions techniques -Best estimate + marge de risque Placements en valeur de marché Pilier 2 Exigences Qualitatives Gouvernance, gestion des risques et contrôle interne Contrôle des modèles internes Dispositifs de reporting et d alerte Supervision par les autorités de tutelle Pilier 3 Publication de l Information Exigences de publication d information (transparence, discipline de marché) Exigences de reporting au Superviseur (rapport annuel sur la solvabilité et la situation financière) Principe de cohérence entre information des annexes comptables/exigences pilier III / reporting au superviseur

Principe de cohérence entre information des annexes comptables/exigences pilier III / reporting au")

8 Assurances et «titrisation» PRIME 1,000 ASSURANCE ENTREPRISE Risque INDEMNITE 50,000

9 Assurances et «titrisation» PRIME 1,000 ENTREPRISE ASSURANCE MARCHES FINANCIERS Investisseur 1 Investisseur 2 Risque INDEMNITE 50,000 Investisseur 3 Investisseur 4

10 Assurances et «titrisation» PRIME 1,000 ENTREPRISE Risque ASSURANCE taux sans risque 3,5% NOMINAL 100,000 NOMINAL 100,000 + COUPON 3,500 1,000 MARCHES FINANCIERS Investisseur 1 Investisseur 2 Investisseur 3 Investisseur 4

11 Assurances et «titrisation» PRIME 1,000 ASSURANCE ENTREPRISE Risque INDEMNITE 50,000 NOMINAL 100,000 NOMINAL 100,000 50,000 MARCHES FINANCIERS Investisseur 1 Investisseur 2 Investisseur 3 Investisseur 4

12 Assurance, finance et risque, un peu d histoire

13 Assurance, finance et risque, un peu d histoire «C est dans les commerces les plus hasardeux que les banqueroutes sont les plus fréquentes» Adam Smith 1,10

14 Assurance, finance et risque, un peu d histoire Articles paru dans les années Les variations de prix (sur les marchés financiers) sont elles aléatoires? Peut être pas «aléatoire» au niveau micro, mais sûrement au niveau macro assurance particules (mouvement brownien)

15 Finance et gestion des risques Les normes Bâle IIconstituent un dispositif prudentiel destiné à mieux appréhender les risques bancaires et les exigences en fonds propres. Ces directives ont été préparées depuis 1998 sous l'égide de la «banque centrale des banques centrales»(la BRI) Pilier I: l'exigence de fonds propres Pilier II: la procédure de surveillance de la gestion des fonds propres Pilier III: la discipline de marché La directive européenne «fonds propres réglementaires» (Capital Requirements Directive, ou CRD) transpose dans le droit européen ces recommandations (directives 2006/48/CE et 2006/49/CE,juin 2006).

16 Finance et gestion des risques BÂLE II Pilier I Capital Minimum Requis Capital réglementaire Couvrir les risques - de marché - de crédit - opérationnel Calculer le capital global Pilier 2 Supervision Règlementaire Présenter le processus de gestion des risques Validation de la méthodologie Le régulateur intervient en cas de détérioration Pilier 3 Publication de l Information sur la structure du capital sur la mesure du risque sur la gestion du risque sur le capital affecté

17 Economie et risque: décision dans l incertain Travaux de Daniel Bernoulli, 1738 Tout le monde ne se comporte pas de la même façon face au risque, notion d aversion pour le risque, ou d appétence pour le risque (notion de «Risk Appetite»). Cf. Leclerc, Comte de Buffon, ou Gabriel Cramer

. Cf.")

18 Economie et risque: un peu de formalisme L incertain est quantifiable, mesurable On cherche à connaître la distribution probable des gains des pertes des bénéfices dispersion variance, volatilité σ

19 Economie et risque: un peu de formalisme Valeur moyenne dispersion variance, volatilité σ

20 Economie et risque: un peu de formalisme 2σ probabilité = 31,73% 6σ probabilité = 4,55% probabilité = 0,27%

21 «6 Sigma est une marque déposée de Motorola désignant une méthodologie structurée de management visant à une amélioration de la qualité et de l'efficacité des processus. Depuis 5 à 6 ans, elle connaît un grand essor en raison de la complexité des organisations et de l'internalisation des processus qui imposent une vision globale des problèmes. Le principe de la méthode consiste à faire en sorte que tous éléments issus du processus étudié, soient compris dans un intervalle s'éloignant au maximum de 6 sigma par rapport à la moyenne générale des éléments issus de ce processus. En réduisant la variabilité des produits du processus, on réduit le risque de voir le produit (ou service) rejeté par son destinataire car en dehors de ses attentes ou spécifications.»

impossible à atteindre atteignable")

22 Rendement moyen espéré impossible à atteindre Finance de marché, l approche moyennevariance, Harry Markowitz (1954) impossible à atteindre atteignable atteignable Risque

23 Gestion des risques pour les entreprises Aux Etats-Unis, scandales financiers loi Sarbanes-Oxley (2002), sur la réforme de la comptabilité des sociétés cotées et la protection des investisseurs Cette loi oblige à mettre en œuvre un contrôle interne s appuyant sur un cadre conceptuel: en pratique le COSO est le référentiel le plus utilisé. La loi de sécurité financière (LSF), votée le 17 juillet 2003, analogue à la loi Sarbanes-Oxley, responsabilité accrue des dirigeants renforcement du contrôle interne réduction des sources de conflits d'intérêt

24

25

26 De plus en plus d ouvrages sur l ERM, Enterprise Risk Management

27 ou sur un thème connexe : le Sarbanes-Oxley act

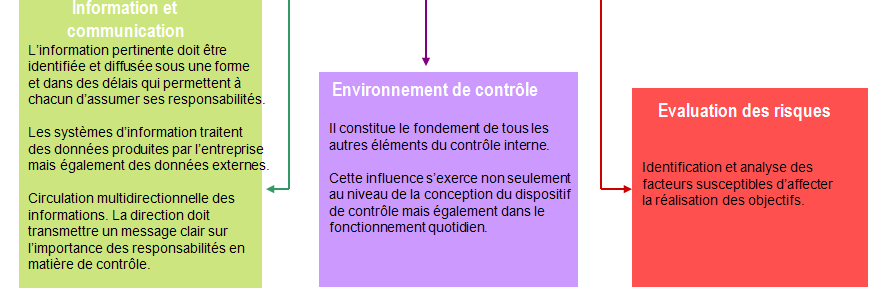

28 Contrôle interne et COSO COSO est un référentiel de contrôle interne défini par le Committee Of Sponsoring Organizations of the Treadway Commission. La gestion des risques de l entreprise est un processus mis en œuvre par le conseil d administration, les dirigeants et le personnel d une organisation, exploité pour l élaboration de la stratégie et transversal à l entreprise, destiné à identifier les événements potentiels pouvant affecter l organisation, maîtriser les risques afin qu ils soient dans les limites de l appétence pour le risque de l organisation, fournir une assurance raisonnable quant à la réalisation des objectifs de l organisation. «Le «Risk Appetite» doit être pris en compte dans la définition de la stratégie de l organisation afin de s assurer que les résultats de cette stratégie sont cohérents avec le «Risk Appetite» défini pour l organisation.»

29 Contrôle interne et COSO COSO est un référentiel de contrôle interne défini par le Committee Of Sponsoring Organizations of the Treadway Commission. Les cinq composants Le contrôle interne comporte cinq composants. l'évaluation des risques (importance et fréquence) les activités de contrôle : règles et procédures mises en œuvre pour traiter les risques, l'information et la communication, qu'il s'agit d'optimiser ; la supervision, c'est-à-dire le «contrôle du contrôle» interne.

30 Contrôle interne et COSO COSO est un référentiel de contrôle interne défini par le Committee Of Sponsoring Organizations of the Treadway Commission. Les trois objectifs Le référentiel COSO définit le contrôle interne comme un processus mis en œuvre par les dirigeants à tous les niveaux de l entreprise et destiné à fournir une assurance raisonnable quant à la réalisation des trois objectifs suivants : la réalisation et l'optimisation des opérations, la fiabilité des informations financières, la conformité aux lois et règlements

31

32 Une bonne gestion des risques pour éviter les crises? Gestion (et mesure) des risques: mission impossible? «Le contrôle des risques est une chimère», Frédéric Lordon 1. Très difficile de valider des probabilités 2. Très difficile d imaginer le champ des possibles

33 Une bonne gestion des risques pour éviter les crises? 3. Très difficile de trouver de bonnes mesures de risques Charles Goodhart, chief economic advisor Banque d Angleterre, 1975 «Once a social or economic indicator or other surrogate measure is made a target for the purpose of conducting social or economic policy, then it will lose the information content that would qualify it to play such a role.» «Dès qu une mesure devient un objectif, elle cesse d être une (bonne) mesure.»

34

L ORSA : quelles conséquences sur le pilotage stratégique de l entreprise?

Conseil en Organisation et Management secteur assurance L ORSA : quelles conséquences sur le pilotage stratégique de l entreprise? 24 novembre 2010 Sommaire Ce qui se dit sur l ORSA L ORSA et le modèle

Conseil en Organisation et Management secteur assurance L ORSA : quelles conséquences sur le pilotage stratégique de l entreprise? 24 novembre 2010 Sommaire Ce qui se dit sur l ORSA L ORSA et le modèle

des compagnies d assurance : évolutions récentes

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

SOLVABILITE II Glossaire et notions clés

SOLVABILITE II Glossaire et notions clés Version septembre 2013 A Actuaire Spécialiste qui applique la statistique et le calcul des probabilités pour la conduite d opérations financières et d assurance.

SOLVABILITE II Glossaire et notions clés Version septembre 2013 A Actuaire Spécialiste qui applique la statistique et le calcul des probabilités pour la conduite d opérations financières et d assurance.

Comment piloter une entreprise d assurance IARD sous Solvabilité II?

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Solvabilité II Les impacts sur la tarification et l offre produit

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

Reporting sous Solvabilité II

Paris, 23 octobre 2012 Dominik SMONIEWSKI Conseiller Table des matières Reporting harmonisé Reporting national XBRL Préparation du secteur 2 / 18 Reporting harmonisé - Types de reporting Solvency and Financial

Paris, 23 octobre 2012 Dominik SMONIEWSKI Conseiller Table des matières Reporting harmonisé Reporting national XBRL Préparation du secteur 2 / 18 Reporting harmonisé - Types de reporting Solvency and Financial

Le management des risques de l entreprise

présentent Le management des risques de l entreprise Cadre de Référence Techniques d application COSO II Report Préface de PHILIPPE CHRISTELLE Président de l Institut de l Audit Interne et de SERGE VILLEPELET

présentent Le management des risques de l entreprise Cadre de Référence Techniques d application COSO II Report Préface de PHILIPPE CHRISTELLE Président de l Institut de l Audit Interne et de SERGE VILLEPELET

rv de septembre - 09/09/2008 - XC

rv de septembre - 09/09/2008 - XC Rendez-vous de septembre 9 septembre 2008 - Monte Carlo LE TRANSFERT DE RISQUES DANS SOLVABILITÉ II Xavier Cognat Fédération Française des Sociétés d Assurances rv de

rv de septembre - 09/09/2008 - XC Rendez-vous de septembre 9 septembre 2008 - Monte Carlo LE TRANSFERT DE RISQUES DANS SOLVABILITÉ II Xavier Cognat Fédération Française des Sociétés d Assurances rv de

Le Data Risk Center. Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II

Le Data Risk Center Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II Sommaire Le conseil en Risk Management 1) Le projet Solvabilité II Objectifs et moyens à mettre

Le Data Risk Center Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II Sommaire Le conseil en Risk Management 1) Le projet Solvabilité II Objectifs et moyens à mettre

Journées d études IARD de l Institut des Actuaires Risques de souscription / provisionnement

www.pwc.com Journées d études IARD de l Institut des Actuaires Risques de souscription / provisionnement Reims 31 mars 2011 Agenda Section Description 1 Une compagnie d assurance peut-elle faire faillite?

www.pwc.com Journées d études IARD de l Institut des Actuaires Risques de souscription / provisionnement Reims 31 mars 2011 Agenda Section Description 1 Une compagnie d assurance peut-elle faire faillite?

Solvabilité 2 et mutuelles: état des lieux et priorités 2013. Paris, le 6 juin 2013

Solvabilité 2 et mutuelles: état des lieux et priorités 2013 Paris, le Programme Évolutions quantitatives et impacts associés Enseignements à tirer des derniers travaux demandés par l EIOPA (Pilier 1)

Solvabilité 2 et mutuelles: état des lieux et priorités 2013 Paris, le Programme Évolutions quantitatives et impacts associés Enseignements à tirer des derniers travaux demandés par l EIOPA (Pilier 1)

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Optimisation de la gestion des risques opérationnels. EIFR 10 février 2015

Optimisation de la gestion des risques opérationnels EIFR 10 février 2015 L ADN efront METIER TECHNOLOGIE Approche métier ERM/GRC CRM Gestion Alternative Approche Technologique Méthodologie Implémentation

Optimisation de la gestion des risques opérationnels EIFR 10 février 2015 L ADN efront METIER TECHNOLOGIE Approche métier ERM/GRC CRM Gestion Alternative Approche Technologique Méthodologie Implémentation

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Présentation à l EIFR. 25 mars 2014

Présentation à l EIFR 25 mars 2014 1 Contexte BCBS 239 Les établissements font face depuis les cinq dernières années aux nombreux changements réglementaires visant à renforcer la résilience du secteur:

Présentation à l EIFR 25 mars 2014 1 Contexte BCBS 239 Les établissements font face depuis les cinq dernières années aux nombreux changements réglementaires visant à renforcer la résilience du secteur:

Réforme Prudentielle Solvency II

5 ème Réunion Annuelle Réforme Prudentielle Solvency II Après QIS4 et la Directive Cadre, sélectionner les meilleures organisations pour maîtriser le calendrier 2009 En partenariat avec : 5 ème Réunion

5 ème Réunion Annuelle Réforme Prudentielle Solvency II Après QIS4 et la Directive Cadre, sélectionner les meilleures organisations pour maîtriser le calendrier 2009 En partenariat avec : 5 ème Réunion

Solvabilité 2, pour une meilleure protection des assurés européens

Solvabilité 2, pour une meilleure protection des assurés européens Solvabilité II, contrats responsables, normes IFRS, fiscalité : conséquences de ces normes sur le devenir des opérateurs et des couvertures

Solvabilité 2, pour une meilleure protection des assurés européens Solvabilité II, contrats responsables, normes IFRS, fiscalité : conséquences de ces normes sur le devenir des opérateurs et des couvertures

Jean-Francois DECROOCQ - 03/01/2012

www.varm.fr Solvabilité 2 commentaires sur l ORSA Jean-Francois DECROOCQ - 03/01/2012 Sommaire Introduction... 2 Principes pour une gestion intégrée des risques... 3 La mise en place de l ORSA... 5 Introduction

www.varm.fr Solvabilité 2 commentaires sur l ORSA Jean-Francois DECROOCQ - 03/01/2012 Sommaire Introduction... 2 Principes pour une gestion intégrée des risques... 3 La mise en place de l ORSA... 5 Introduction

un environnement économique et politique

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

Le risque opérationnel - Journées IARD de l'institut des Actuaires

Le risque opérationnel - Journées IARD de l'institut des Actuaires 1 er a v r i l 2 0 1 1 Dan Chelly Directeur Métier "Risk management, Audit et Contrôle interne" SOMMAIRE Partie 1 Définition des risques

Le risque opérationnel - Journées IARD de l'institut des Actuaires 1 er a v r i l 2 0 1 1 Dan Chelly Directeur Métier "Risk management, Audit et Contrôle interne" SOMMAIRE Partie 1 Définition des risques

Scénarios économiques en assurance

Motivation et plan du cours Galea & Associés ISFA - Université Lyon 1 [email protected] [email protected] 18 octobre 2013 Motivation Les nouveaux référentiels prudentiel et d'information nancière

Motivation et plan du cours Galea & Associés ISFA - Université Lyon 1 [email protected] [email protected] 18 octobre 2013 Motivation Les nouveaux référentiels prudentiel et d'information nancière

L Audit Interne vs. La Gestion des Risques. Roland De Meulder, IEMSR-2011

L Audit Interne vs. La Gestion des Risques Roland De Meulder, IEMSR-2011 L audit interne: la définition L audit interne est une activité indépendante et objective qui donne à une organisation une assurance

L Audit Interne vs. La Gestion des Risques Roland De Meulder, IEMSR-2011 L audit interne: la définition L audit interne est une activité indépendante et objective qui donne à une organisation une assurance

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Comité de la réglementation des assurance de l AAI Le rôle de l actuaire dans le contrôle prudentiel des sociétés d assurances

Le rôle de l actuaire dans le contrôle prudentiel Introduction Cette note a pour but d établir la position de l AAI sur le rôle que les actuaires devraient jouer dans le contrôle prudentiel des sociétés

Le rôle de l actuaire dans le contrôle prudentiel Introduction Cette note a pour but d établir la position de l AAI sur le rôle que les actuaires devraient jouer dans le contrôle prudentiel des sociétés

Total Sélection Période de souscription : Durée d investissement conseillée Éligibilité

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

Site de repli et mitigation des risques opérationnels lors d'un déménagement

Site de repli et mitigation des risques opérationnels lors d'un déménagement Anne Claire PAULET Responsable Risques Opérationnels GASELYS AGENDA PRÉSENTATION GASELYS LES RISQUES OPÉRATIONNELS CONTINUITÉ

Site de repli et mitigation des risques opérationnels lors d'un déménagement Anne Claire PAULET Responsable Risques Opérationnels GASELYS AGENDA PRÉSENTATION GASELYS LES RISQUES OPÉRATIONNELS CONTINUITÉ

LE BILAN D UNE BANQUE

Il est composé de 14 chapitres : Organisation des états financiers IFRS Trésorerie et opérations interbancaires Crédits à la clientèle Dépôts de la clientèle Activités sur titres Dettes représentées par

Il est composé de 14 chapitres : Organisation des états financiers IFRS Trésorerie et opérations interbancaires Crédits à la clientèle Dépôts de la clientèle Activités sur titres Dettes représentées par

Note TDTE N 44. Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Note TDTE N 44 La gestion de l épargneretraite à long-terme : Attention au cadre prudentiel réglementaire! Auteur Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Note TDTE N 44 La gestion de l épargneretraite à long-terme : Attention au cadre prudentiel réglementaire! Auteur Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

FIXAGE. Les fonds de pension en Europe : remise en cause des promesses passées

FIXAGE Les fonds de pension en Europe : remise en cause des promesses passées Intervention de Stéphane BONIN Deauville, le 20 septembre 2012 Journées d étude de l Institut des Actuaires et du SACEI 11,

FIXAGE Les fonds de pension en Europe : remise en cause des promesses passées Intervention de Stéphane BONIN Deauville, le 20 septembre 2012 Journées d étude de l Institut des Actuaires et du SACEI 11,

L assurance une toute petite introduction à l assurance 2008/2009 Arthur Charpentier http://blogperso.univ-rennes1.fr/arthur.charpentier/index.

L assurance une toute petite introduction à l assurance 2008/2009 http://blogperso.univ-rennes1.fr/arthur.charpentier/index.php/ L assurance «The contribution of the many to the misfortune of the few»

L assurance une toute petite introduction à l assurance 2008/2009 http://blogperso.univ-rennes1.fr/arthur.charpentier/index.php/ L assurance «The contribution of the many to the misfortune of the few»

ACTUARIAT 1, ACT 2121, AUTOMNE 2013 #16

ACTUARIAT 1, ACT 2121, AUTOMNE 201 #16 ARTHUR CHARPENTIER 1 Dans une petite compagnie d assurance le nombre N de réclamations durant une année suit une loi de Poisson de moyenne λ = 100. On estime que

ACTUARIAT 1, ACT 2121, AUTOMNE 201 #16 ARTHUR CHARPENTIER 1 Dans une petite compagnie d assurance le nombre N de réclamations durant une année suit une loi de Poisson de moyenne λ = 100. On estime que

Solvabilité II. De Solvabilité I àsolvabilitéii. Les trois piliers. Le processus «Lamfalussy» Le calendrier. Le rôle de la FFSA aujourd hui

De Solvabilité I àsolvabilitéii Les trois piliers Le processus «Lamfalussy» Le calendrier Le rôle de la FFSA aujourd hui Les points de vigilance La France en Europe Réavie 15 octobre 2009 2 De Solvabilité

De Solvabilité I àsolvabilitéii Les trois piliers Le processus «Lamfalussy» Le calendrier Le rôle de la FFSA aujourd hui Les points de vigilance La France en Europe Réavie 15 octobre 2009 2 De Solvabilité

Atelier A N 13. Titre : Gestion des risques, audit interne et contrôle interne

Atelier A N 13 Titre : Gestion des risques, audit interne et contrôle interne Intervenants Georges BOUCHARD GAZ DE FRANCE Directeur de l'audit et des Risques. E.mail : [email protected]

Atelier A N 13 Titre : Gestion des risques, audit interne et contrôle interne Intervenants Georges BOUCHARD GAZ DE FRANCE Directeur de l'audit et des Risques. E.mail : [email protected]

XBRL, Solvabilité II et l Autorité de Contrôle Prudentiel

XBRL, Solvabilité II et l Autorité de Contrôle Prudentiel Conférence XBRL France - XBRL Europe Mardi 23 octobre 2012 Jean-Luc MENDA, Directeur Adjoint Responsable du Système d information Autorité de contrôle

XBRL, Solvabilité II et l Autorité de Contrôle Prudentiel Conférence XBRL France - XBRL Europe Mardi 23 octobre 2012 Jean-Luc MENDA, Directeur Adjoint Responsable du Système d information Autorité de contrôle

Critères de validation des modèles internes en assurance vie :

Critères de validation des modèles internes en assurance vie : Use tests, intégration des modèles dans les processus de prise de décision et approche ERM Vladislav GRIGOROV, CRO, SwissLife France David

Critères de validation des modèles internes en assurance vie : Use tests, intégration des modèles dans les processus de prise de décision et approche ERM Vladislav GRIGOROV, CRO, SwissLife France David

Le dispositif de Bâle II : rôle et mise en oeuvre du pilier 2

Le dispositif de Bâle II : rôle et mise en oeuvre du pilier 2 PIERRE-YVES THORAVAL Secrétariat général de la Commission bancaire Amorcées à la fi n des années quatre-vingt-dix sous l égide du Comité de

Le dispositif de Bâle II : rôle et mise en oeuvre du pilier 2 PIERRE-YVES THORAVAL Secrétariat général de la Commission bancaire Amorcées à la fi n des années quatre-vingt-dix sous l égide du Comité de

Gestion réussie d un portefeuille de projets

Gestion réussie d un portefeuille de projets Daniel Carrel CEO K I M O r g a n i s a t i o n Royal Savoy, Lausanne 24 novembre 2006 22-oct.-06-1 Agenda Introduction Du projet au portefeuille de projets

Gestion réussie d un portefeuille de projets Daniel Carrel CEO K I M O r g a n i s a t i o n Royal Savoy, Lausanne 24 novembre 2006 22-oct.-06-1 Agenda Introduction Du projet au portefeuille de projets

Practice Finance & Risk Management BCBS 239 enjeux et perspectives. Equinox-Cognizant, tous droits réservés. 2014.

Practice Finance & Risk Management BCBS 239 enjeux et perspectives 2014 Contexte du BCBS 239 2 Une nouvelle exigence Les Principes aux fins de l agrégation des données sur les et de la notification des

Practice Finance & Risk Management BCBS 239 enjeux et perspectives 2014 Contexte du BCBS 239 2 Une nouvelle exigence Les Principes aux fins de l agrégation des données sur les et de la notification des

Catalogue de Formations 2014

Catalogue de Formations 2014 Basé à Paris, le cabinet AZERRISK Advantage vous propose des accompagnements multiples : formation, conseil sur place et à distance ainsi que la mise en place de solutions

Catalogue de Formations 2014 Basé à Paris, le cabinet AZERRISK Advantage vous propose des accompagnements multiples : formation, conseil sur place et à distance ainsi que la mise en place de solutions

Sigma Consulting est un cabinet conseil spécialisé en management des organisations. Le Management en mode projet..2

Sigma Consulting est un cabinet conseil spécialisé en management des organisations. Sa mission est d'aider les entreprises à développer la qualité de service dont ont besoin leurs clients internes ou externes.

Sigma Consulting est un cabinet conseil spécialisé en management des organisations. Sa mission est d'aider les entreprises à développer la qualité de service dont ont besoin leurs clients internes ou externes.

Solvabilité II : Vers une approche globale et cohérente de la solvabilité

FINANCIAL SERVICES Solvabilité II : Vers une approche globale et cohérente de la solvabilité Des principes à la mise en oeuvre KPMG AUDIT SOMMAIRE Contexte et enjeux du projet Solvabilité II Les objectifs

FINANCIAL SERVICES Solvabilité II : Vers une approche globale et cohérente de la solvabilité Des principes à la mise en oeuvre KPMG AUDIT SOMMAIRE Contexte et enjeux du projet Solvabilité II Les objectifs

Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit

Annexe Circulaire _2009_19-1 du 8 mai 2009 Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit Champ d'application: Commissaires agréés. Réglementation de base Table

Annexe Circulaire _2009_19-1 du 8 mai 2009 Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit Champ d'application: Commissaires agréés. Réglementation de base Table

Présentation du métier d actuaire vie

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

Mesure et gestion des risques d assurance

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND [email protected]

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND [email protected]

Club ISO 27001 11 Juin 2009

Club ISO 27001 11 Juin 2009 Risk IT et ISO 2700x complémentarité ou concurrence? Jean-Luc STRAUSS 11 Juin 2009 Risk IT et ISO 2700x: guerre des organismes? National Institute of Standards and Technology

Club ISO 27001 11 Juin 2009 Risk IT et ISO 2700x complémentarité ou concurrence? Jean-Luc STRAUSS 11 Juin 2009 Risk IT et ISO 2700x: guerre des organismes? National Institute of Standards and Technology

1. Référence : Pièce B-4, HQD-2, document 1, page 9, tableau R-2.1.

Page 1 de 8 DEMANDE DE RENSEIGNEMENTS N O 2 DE LA RÉGIE DE L ÉNERGIE (LA RÉGIE) RELATIVE À LA GESTION DU RISQUE DE CRÉDIT DE LA CLIENTÈLE GRANDE PUISSANCE 1. Référence : Pièce B-4, HQD-2, document 1, page

Page 1 de 8 DEMANDE DE RENSEIGNEMENTS N O 2 DE LA RÉGIE DE L ÉNERGIE (LA RÉGIE) RELATIVE À LA GESTION DU RISQUE DE CRÉDIT DE LA CLIENTÈLE GRANDE PUISSANCE 1. Référence : Pièce B-4, HQD-2, document 1, page

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Le financement de l économie dans le nouvel environnement réglementaire

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

Le produit diversifié comme nouvelle solution d Epargne

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Cadre de gestion du risque de fraude Rapport d audit Rapport n o 5/14 2 septembre 2014

Diffusion : Cadre de gestion du risque de fraude Rapport d audit Rapport n o 5/14 2 septembre 2014 Destinataires : Président et chef de la direction Premier vice-président et chef de la direction financière

Diffusion : Cadre de gestion du risque de fraude Rapport d audit Rapport n o 5/14 2 septembre 2014 Destinataires : Président et chef de la direction Premier vice-président et chef de la direction financière

SOLVENCY II - PILLAR 2 Vue générale. Jean-Francois DECROOCQ Présentation interne

SOLVENCY II - PILLAR 2 Vue générale Jean-Francois DECROOCQ Présentation interne 1 Pilier 2: la maitrise des risques Dans un premier temps, l attention s est portée sur la mesure quantitative du risque

SOLVENCY II - PILLAR 2 Vue générale Jean-Francois DECROOCQ Présentation interne 1 Pilier 2: la maitrise des risques Dans un premier temps, l attention s est portée sur la mesure quantitative du risque

Mise en œuvre des IFRS dans la banque

Mise en œuvre des IFRS dans la banque Responsables financiers et comptables des institutions financières Experts Comptables Commissaires aux Comptes Comprendre les fondements des normes IFRS Savoir traiter

Mise en œuvre des IFRS dans la banque Responsables financiers et comptables des institutions financières Experts Comptables Commissaires aux Comptes Comprendre les fondements des normes IFRS Savoir traiter

PREPAREZ VOTRE CERTIFICATION INTERNATIONALE EN MANAGEMENT DES RISQUES ARM ASSOCIATE IN RISK MANAGEMENT

PREPAREZ VOTRE CERTIFICATION INTERNATIONALE EN MANAGEMENT DES RISQUES ARM ASSOCIATE IN RISK MANAGEMENT Dans le domaine de la gestion des risques, la filière de formation professionnelle Associate in Risk

PREPAREZ VOTRE CERTIFICATION INTERNATIONALE EN MANAGEMENT DES RISQUES ARM ASSOCIATE IN RISK MANAGEMENT Dans le domaine de la gestion des risques, la filière de formation professionnelle Associate in Risk

Le système bancaire parallèle : vers plus de transparence?

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Links Consulting. Support de présentation. L expertise métier au service de la transformation et de la performance

Links Consulting L expertise métier au service de la transformation et de la performance Support de présentation Dans quels domaines nos experts de la transformation accompagneront votre entreprise à vos

Links Consulting L expertise métier au service de la transformation et de la performance Support de présentation Dans quels domaines nos experts de la transformation accompagneront votre entreprise à vos

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Rapport au Président de la République relatif à l ordonnance n o 2015-378 du 2 avril 2015 transposant la directive

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Rapport au Président de la République relatif à l ordonnance n o 2015-378 du 2 avril 2015 transposant la directive

Les défis du reporting macro-prudentiel

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

Résumé des communications des Intervenants

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance.

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

Systèmes de garantie hypothécaire: Problèmatique et pratiques internationales

LE FONDS D ASSURANCE HYPOTHÉCAIRE DAMANE ASSAKANE : RETOUR D EXPERIENCE ET PERSPECTIVES FUTURES Atelier International du Ministère de l Economie et des Finances avec le concours de la Banque Mondiale et

LE FONDS D ASSURANCE HYPOTHÉCAIRE DAMANE ASSAKANE : RETOUR D EXPERIENCE ET PERSPECTIVES FUTURES Atelier International du Ministère de l Economie et des Finances avec le concours de la Banque Mondiale et

Les nouveaux ratios prudentiels applicables aux établissements de crédit au titre du droit communautaire

Les nouveaux ratios prudentiels applicables aux établissements de crédit au titre du droit communautaire Frédéric Leplat Les recommandations du Comité de Bâle II ont été reprises par deux directives communautaires

Les nouveaux ratios prudentiels applicables aux établissements de crédit au titre du droit communautaire Frédéric Leplat Les recommandations du Comité de Bâle II ont été reprises par deux directives communautaires

3.2. RAPPORT DU PRÉSIDENT DU CONSEIL D ADMINISTRATION (ARTICLE L. 225-37 DU CODE DE COMMERCE)

") 3 3.2. RAPPORT DU PRÉSIDENT DU CONSEIL D ADMINISTRATION (ARTICLE L. 225-37 DU CODE DE COMMERCE) Pour l élaboration du présent rapport, le Président a consulté le Vice-Président Exécutif, Directeur Financier

3 3.2. RAPPORT DU PRÉSIDENT DU CONSEIL D ADMINISTRATION (ARTICLE L. 225-37 DU CODE DE COMMERCE) Pour l élaboration du présent rapport, le Président a consulté le Vice-Président Exécutif, Directeur Financier

La surveillance prudentielle des institutions de dépôt

La surveillance prudentielle des institutions de dépôt Journée des carrières de PRMIA Montréal Présentée par : Gouro Sall Diagne Mardi 17 mars 2015 Autorité des marchés financiers AGENDA L AUTORITÉ DES

La surveillance prudentielle des institutions de dépôt Journée des carrières de PRMIA Montréal Présentée par : Gouro Sall Diagne Mardi 17 mars 2015 Autorité des marchés financiers AGENDA L AUTORITÉ DES

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de l espérance d utilité Olivier Bos [email protected]

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de l espérance d utilité Olivier Bos [email protected]

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie Vladislav GRIGOROV, CRO SwissLife France Journées d études de l IA, Deauville, 21 septembre 2012 Introduction Solvency II représente

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie Vladislav GRIGOROV, CRO SwissLife France Journées d études de l IA, Deauville, 21 septembre 2012 Introduction Solvency II représente

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

Réformes européennes et stabilité financière

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

Dans le présent rapport, l expression «Groupe» se rapporte à AXA SA (la «Société») ainsi qu à ses filiales consolidées, directes et indirectes.

ainsi qu à ses filiales consolidées, directes et indirectes.") ANNEXE I Rapport du Président du Conseil de Surveillance Le présent Rapport rend compte, conformément aux dispositions de l article L. 225-68 du Code de commerce, des conditions de préparation et d organisation

ANNEXE I Rapport du Président du Conseil de Surveillance Le présent Rapport rend compte, conformément aux dispositions de l article L. 225-68 du Code de commerce, des conditions de préparation et d organisation

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels. 5.5.5. Autres rémunérations

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels Sous la direction de son Président, le Conseil d administration évalue régulièrement sa taille, sa composition

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels Sous la direction de son Président, le Conseil d administration évalue régulièrement sa taille, sa composition

Diffusion d'une culture ERM au sein d'une organisation : une démarche complexe mais réalisable

David DUBOIS, Actuaire Expert ERM, CERA, MBA Voahirana RANAIVOZANANY, Actuaire Expert ERM, CERA Diffusion d'une culture ERM au sein d'une organisation : une démarche complexe mais réalisable Agenda de

David DUBOIS, Actuaire Expert ERM, CERA, MBA Voahirana RANAIVOZANANY, Actuaire Expert ERM, CERA Diffusion d'une culture ERM au sein d'une organisation : une démarche complexe mais réalisable Agenda de

Baromètre du Risk Management 2006

Quatrième édition Baromètre du Risk Management 2006 En partenariat avec Know Risk. Know Reward. Sommaire 1. Éditorial 1 2. Synthèse 2 3. Définitions spontanées 6 4. Pratique et perception des entreprises

Quatrième édition Baromètre du Risk Management 2006 En partenariat avec Know Risk. Know Reward. Sommaire 1. Éditorial 1 2. Synthèse 2 3. Définitions spontanées 6 4. Pratique et perception des entreprises

GESTION DES RISQUES D ENTREPRISE : Qualité des données, levier de pilotage stratégique 1

GESTION DES RISQUES D ENTREPRISE : Qualité des données, levier de pilotage stratégique 1 S. Wittmer 2, V. Ranaivozanany 3, A. Olympio 4 CNP Assurances [email protected], [email protected],

GESTION DES RISQUES D ENTREPRISE : Qualité des données, levier de pilotage stratégique 1 S. Wittmer 2, V. Ranaivozanany 3, A. Olympio 4 CNP Assurances [email protected], [email protected],

Introduction Fabrice Pesin, Secrétaire général adjoint de l ACP

Introduction Fabrice Pesin, Secrétaire général adjoint de l ACP Banque de France - Autorité de Contrôle Prudentiel Sommaire 1 ère partie : le contrôle des systèmes d information par l ACP : objectifs,

Introduction Fabrice Pesin, Secrétaire général adjoint de l ACP Banque de France - Autorité de Contrôle Prudentiel Sommaire 1 ère partie : le contrôle des systèmes d information par l ACP : objectifs,

CATALOGUE 2013 DES SEMINAIRES

Programme Master en Banque et Finance CATALOGUE 2013 DES SEMINAIRES INSCRIPTIONS ET RENSEIGNEMENTS CESAG - Boulevard du Général de Gaulle x Malick Sy - BP 3 802 Dakar - SENEGAL TEL: (221) 33 839 74 35

Programme Master en Banque et Finance CATALOGUE 2013 DES SEMINAIRES INSCRIPTIONS ET RENSEIGNEMENTS CESAG - Boulevard du Général de Gaulle x Malick Sy - BP 3 802 Dakar - SENEGAL TEL: (221) 33 839 74 35

Appétence au risque : intégration au pilotage d une

Appétence au risque : intégration au pilotage d une société d assurance Pierre-Emmanuel Thérond, Pierre Valade To cite this version: Pierre-Emmanuel Thérond, Pierre Valade. Appétence au risque : intégration

Appétence au risque : intégration au pilotage d une société d assurance Pierre-Emmanuel Thérond, Pierre Valade To cite this version: Pierre-Emmanuel Thérond, Pierre Valade. Appétence au risque : intégration

La nouvelle architecture de contrôle du secteur financier

Communication _2011_15 du 23 mars 2011 La nouvelle architecture de contrôle du secteur financier Champ d'application: Tous les établissements soumis au contrôle de la ou du CREFS. Résumé/Objectifs: La

Communication _2011_15 du 23 mars 2011 La nouvelle architecture de contrôle du secteur financier Champ d'application: Tous les établissements soumis au contrôle de la ou du CREFS. Résumé/Objectifs: La

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

I N V I T A T I O N Cycle de formation

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation Danièle NOUY, Secrétaire général de l Autorité de contrôle prudentiel

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation Danièle NOUY, Secrétaire général de l Autorité de contrôle prudentiel

L actuariat et les nouveaux horizons de l assurance en Afrique

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT [email protected] www.primact.fr

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT [email protected] www.primact.fr

En disposant d un outil simple, rapide à déployer, diminuant les tâches redondantes

1 Comment améliorer notre rentabilité? En maîtrisant les risques sur les activités clés. En prenant les bonnes décisions, au bon moment. Comment améliorer notre productivité? En disposant d un outil simple,

1 Comment améliorer notre rentabilité? En maîtrisant les risques sur les activités clés. En prenant les bonnes décisions, au bon moment. Comment améliorer notre productivité? En disposant d un outil simple,

Asset Quality Review

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Efficience des marchés et finance comportementale

Efficience des marchés et finance comportementale Martin Vlcek, Quantitative Investment Manager (BCV) 06.12.2013 Contenu 1. Introduction 2. Théorie de l efficience du marché 3. Finance comportementale

Efficience des marchés et finance comportementale Martin Vlcek, Quantitative Investment Manager (BCV) 06.12.2013 Contenu 1. Introduction 2. Théorie de l efficience du marché 3. Finance comportementale

Comptes et plans d épargne-logement

Page 1 of 6 Alerte Banques n 2 - avril 2006 ARCHIVES I IMPRIMER Comptes et plans d épargne-logement L avis du CNC relatif à la comptabilisation des CEL et PEL pose le principe suivant : les conséquences

Page 1 of 6 Alerte Banques n 2 - avril 2006 ARCHIVES I IMPRIMER Comptes et plans d épargne-logement L avis du CNC relatif à la comptabilisation des CEL et PEL pose le principe suivant : les conséquences

Christian Lopez Responsable Recherche Tél. 01 53 15 70 79 [email protected] 25/06/2014

Comment s adapter aux modèles standards : de la recherche aux nouvelles offres de services et de produits Christian Lopez Responsable Recherche Tél. 01 53 15 70 79 [email protected] 25/06/2014

Comment s adapter aux modèles standards : de la recherche aux nouvelles offres de services et de produits Christian Lopez Responsable Recherche Tél. 01 53 15 70 79 [email protected] 25/06/2014

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF ASFFOR le 13 février 2014 1 Introduction L arrêté du 23 décembre 2013 relatif au régime prudentiel des sociétés de financement a donné à l

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF ASFFOR le 13 février 2014 1 Introduction L arrêté du 23 décembre 2013 relatif au régime prudentiel des sociétés de financement a donné à l

Solvabilité II : Retour d expérience sur quelques aspects du Pilier II

Solvabilité II : Retour d expérience sur quelques aspects du Pilier II Vladislav GRIGOROV SL France Journées d études IA de Deauville, 4 octobre 2013 Introduction Le Pilier I et les dispositifs de reporting

Solvabilité II : Retour d expérience sur quelques aspects du Pilier II Vladislav GRIGOROV SL France Journées d études IA de Deauville, 4 octobre 2013 Introduction Le Pilier I et les dispositifs de reporting

Le métier d actuaire IARD

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

Adapter la gestion de son patrimoine en temps de crise

Adapter la gestion de son patrimoine en temps de crise Mercredi 14 mars 2012 Adapter la gestion de son patrimoine en temps de crise Synthèse conférence du 29 Février La crise est autant financière qu économique.

Adapter la gestion de son patrimoine en temps de crise Mercredi 14 mars 2012 Adapter la gestion de son patrimoine en temps de crise Synthèse conférence du 29 Février La crise est autant financière qu économique.

Travaux internationaux et grandes lignes du dispositif français

Secrétariat général de la Commission bancaire Direction de la Surveillance Travaux internationaux et grandes lignes du dispositif français Paris, 24 novembre 2009 Dominique Laboureix, Directeur de la Surveillance

Secrétariat général de la Commission bancaire Direction de la Surveillance Travaux internationaux et grandes lignes du dispositif français Paris, 24 novembre 2009 Dominique Laboureix, Directeur de la Surveillance

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

!-.!#- $'( 1&) &) (,' &*- %,!

&) (,' &*- %,!") 0 $'( 1&) +&&/ ( &+&& &+&))&( -.#- 2& -.#- &) (,' %&,))& &)+&&) &- $ 3.#( %, (&&/ 0 ' Il existe plusieurs types de simulation de flux Statique ou dynamique Stochastique ou déterministe A événements discrets

0 $'( 1&) +&&/ ( &+&& &+&))&( -.#- 2& -.#- &) (,' %&,))& &)+&&) &- $ 3.#( %, (&&/ 0 ' Il existe plusieurs types de simulation de flux Statique ou dynamique Stochastique ou déterministe A événements discrets