Situation et perspectives de l él. économie landaise

|

|

|

- Germaine Lachapelle

- il y a 6 ans

- Total affichages :

Transcription

1 Situation et perspectives de l él économie landaise

2 Tendances de la conjoncture: Enquête réalisée au mois de mars auprès d un panel de 182 entreprises landaises.

3 Le panel: 182 Entreprises : 94 de l Industrie, 21 du Bâtiment & 67 du Tertiaire (Commerce & Services), Représentant : plus de Salariés et près de 1,5 Milliard d euros de Chiffre d Affaires, Soit plus de 12 % de l économie landaise.

4 105 Un environnement peu porteur 103,9 sept-08 nov-08 janv ,8 99, ,2 96,9 95,2 94,4 93,7 93,3 92,3 97,8 97,2 96,5 94,4 94,5 92,2 93, , ,2 95,7 97,7 96,4 96,2 97,7 96,4 95,7 94, ,6 96,8 94,4 92,4 92, ,1 90,2 87,4 85,9 85 OCDE ZONE EURO ASIE JAPON CANADA USA Allemagne Italie France RU BRESIL CHINE INDE RUSSIE

5 -1,2 % au troisième trimestre 2008

6 Les résultats r de l économie landaise en 2008 Un Chiffre d Affaires en hausse + 3,25% Des exportations en augmentation + 2,85% Des demandes d emplois enregistrées qui progressent + 9,75% Des offres d emplois stables 0,65% (+ 315 soit + 5,6 % pour les offres durables) Une progression très ralentie de l intérim +1,4%

7 L enquête de mars 2009 : les tendances généralesg Quatre indicateurs majeurs 1L activité 2Lesinvestissements 3L emploi 4 Lesfinances

ou stables pour 20%.")

8 L enquête de mars 2009: tendances généralesg Une activité au ralenti: 1 L activité Les carnets de commandes sont orientés à la baisse pour 73% des entreprises (47% en décembre) ou stables pour 20%. 61% des entreprises ont vu leur CA s afficher à la baisse et 20% stagner, au cours des trois derniers mois.

déc-07")

9 Evolution du C.A. (en % des réponses) déc-07 juin-08 déc-08 mars-09 27,38 34,92 60,99 59,15 39,29 35,45 19,72 14,84 En baisse En hausse

10 Part des carnets de commandes en baisse (en % des réponses) déc-07 juin-08 déc-08 mars-09 73,50% 19,40% 32,40% 47,90%

11 L enquête de mars 2009: tendances généralesg 1 L activité Cette tendance à la baisse s affirme dans toutes les activités: ;;;;70% des entreprises de l Industrie ;;;;55% dans les Services, ;;;;52% dans le Bâtiment et ;;;;30% dans le Commerce déclarent une baisse de leur CA, A noter que 40 % des Commerces déclarent un CA en hausse.

12 L enquête de mars 2009 Les Perspectives ne sont guère encourageantes: La moitié des entreprises estiment que le Chiffre d Affaires va continuer de baisser durant les trois prochains mois, 14,3% estiment qu il va augmenter, 36% s interrogent.... et pour les carnets de commandes, 1 L activité c est la même tendance: baisse (46%), stabilité (23%) alors que 25% ne savent pas et 6 % à peine les prévoient en hausse.

13 L enquête de mars L investissement,,,,la tendance est à l arrêt: 45% des entreprises ont vu leur niveau d investissement s abaisser & 41% se stabiliser durant les 3 derniers mois. A peine,14% des entreprises ont investi (5% dans le Commerce, 10% dans le Bâtiment et l Industrie et 22% dans les Services).

14 Evolution des Investissements déc-07 juin-08 déc-08 mars-09 45,06% 57,8% 53,57% 42,60% 40,74% 14,8% 20,24% 31,95% 26,7% 26,20% 25,44% 14,20% En baisse En hausse Stagnation

15 L enquête enquête de mars L investissement En terme de perspectives les décisions d investissement restent très peu nombreuses pour les prochains mois : 10% des entreprises indiquent que leur investissement va progresser (contre 13% en déc. dernier & 28% en déc. 2007), 38% jugent que leur investissement va baisser (26% en déc. dernier & 13% en déc. 2007), 27% jugent que l investissement va stagner (34% en déc. dernier) 25% ne savent pas si elles vont investir (27% en déc. dernier).

16 L enquête de mars L emploi Plus des 2/3 des entreprises ont conservé les mêmes effectifs, ¼ les ont réduits (28% dans l industrie & le services). Les recrutements ont été très rares: 6,8% des entreprises ont recruté contre 14,8% en déc. dernier & 20,7% en déc (2% seulement dans l Industrie, 4,8% dans le Bâtiment, 8,7% dans le Commerce et 15,9 % dans les Services)

17 L enquête de mars L emploi Les perspectives s inscrivent dans une logique de grande prudence. 9,3% des entreprises envisagent de recruter (4,7% en déc. dernier & 16% en déc.2007), alors qu elles sont : 49% à prévoir un effectif constant, 23% une réduction (15,2 % en déc. dernier ) 18,7 % dans l expectative (22% en déc. dernier ).

18 Effectifs: les perspectives déc-07 juin-08 déc-08 mars-09 23,1% 15,2% 16,1% 17,9% 22,0% 18,7% 13,1% 9,3% 10,1% 10,7% 12,1% 4,7% En hausse En baisse Ne sait pas

les marges continuent de s amenuiser pour près de 53% des entreprises (à peine 3 points de moins qu en déc.")

19 4 L enquête Les aspects financiers enquête de mars 2009 Si la tension sur les prix d achat se relâche, ils ont encore augmenté pour des 29,5% des entreprises (contre 63 % en déc. dernier et 71% en juin 2007) les marges continuent de s amenuiser pour près de 53% des entreprises (à peine 3 points de moins qu en déc. dernier) & 57% des trésoreries sont jugées tendues.

20 Evolution des prix de ventes en % des réponses déc-07 juin-08 déc-08 mars-09 42,3% 36,9% 29,8% 25,1% 27,9% 11,5% 10,6% 14,3% En hausse En baisse

21 Evolution des Marges En % des réponses déc-07 juin-08 déc-08 mars-09 56,2 52,75 47,1 39,3 38,9 36,26 42,7 47,0 Stables En baisse

22 26,6% 23,8% 38,7% 35,8% 29,6% Détente sur les prix d achats mars-09 déc-08 juin-08 82,5% 88,9% 76,0% 58,8% 52,6% 35,6% 39,5% 73,0% 63,1% 69,6% Industrie Bâtiment Services Commerce Moyenne CCI des Landes CCI des Enquête Landes 2 ème Enquête semestre er trimestre 2009

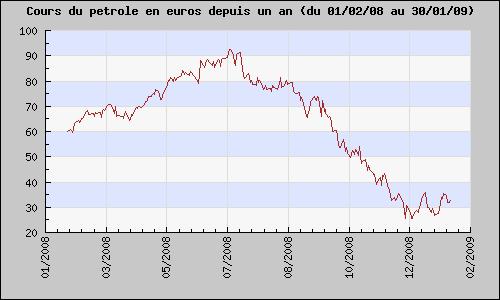

23 Evolution du prix du pétrole 43,52 $ le 11 décembre 25 mars = 52,8 $ soit en - 47,8 % en 1 an

24 Matières premières (ensemble hors énergie) - 27,4% en 1 an (en ) En 1 an en mat 1 ères alimentaires 12,3 % mat 1 ères industrielles 34,6 % mat 1 ères minérales 38,1 %

25 Un réér ééquilibrage du taux de change $ Le 25 mars $ Le 25 mars ,8 % en un an

26 Baisse des taux d intd intérêt Nouvelle baisse annoncée

27 Baisse des prix à la consommation Santé, pharmacie, fruits, produits frais, loisirs-culture, peintures et revêtements de sols, électroménagers, audio visuel, informatique entre -0,2% et 13,1% sur un an

28 L enquête de mars 2009 tendances sectorielles 2009: Les grandes tendances des principales activités qui structurent l économie du département INDUSTRIE BATIMENT SERVICES COMMERCE

29

30 La consommation dans le commerce -3,9% en 1 an janv-07 mar s-07 mai-07 juil-07 sept-07 nov-07 janv-08 mar s-08 mai-08 juil-08 sept-08 nov-08 janv-09

31 L enquête approche sectorielle enquête de mars 2009: COMMERCE & DISTRIBUTION Une rythme d activité délicat à soutenir, difficulté dans l automobile De plus en plus d achats «sous promotion» Préoccupations sur les marges & les modes de consommation.

32 L enquête approche sectorielle enquête de mars 2009 : INDUSTRIES AGRO-ALIMENTAIRES ALIMENTAIRES L activité se tasse en général Les flux de commandes nouvelles sont en baisse, notamment sur les marchés étrangers. Marchés restent encore bien orientés pour les secteurs Piscicole & Gras, Situation en recul pour les Légumes, concurrence internationale accrue et pour l activité «Volailles» labélisée qui lutte sur les marchés.

33 L enquête de mars 2009: approche sectorielle INDUSTRIES des BIENS de CONSOMMATION Activités en repli Croissance molle dans le Sportswear, Graves difficultés dans le Meuble où les commandes sont rares et les stocks élevés, Tout comme dans le Textile, Dans l Imprimerie, l activité reste bien orientée.

34 L enquête de mars 2009: approche sectorielle BOIS - PAPIER - EMBALLAGE Marchés en retrait dans le Papier & les Pâtes. Comme dans le Bois, le Panneau & le Parquet- Lambris impactés par l effritement des marchés immobiliers et industriels, Les perspectives sont un plus optimistes pour l Emballage, L activité de la branche est sous la pression de la contraction des prix, de la gestion des stocks et des conséquences de la tempête du 24 janvier.

35 L enquête approche sectorielle enquête de mars 2009: CHIMIE & PARACHIMIE Marchés très concurrentiels & en repli, Davantage porteurs pour les produits liés à la consommation que ceux liés à l industrie, Produits de luxe moins porteurs qu auparavant.

36 L enquête de mars 2009 approche sectorielle mars 2009: CONSTRUCTION AÉRONAUTIQUEA Activité en léger repli dans les secteurs du Civil, Les Marchés sont moins porteurs que par le passé pour l Espace & le Militaire, Pas de mauvaises surprise dans la Loi de Programmation Militaire pour les activités locales, Pressions dues à la concurrence et aux prix, mais bonne tenue générale.

37 L enquête de mars approche sectorielle mars 2009: ACTIVITĒS S LIĒES AU BATIMENT & TP Tassement des marchés, Les marchés sont moins porteurs dans le logement, plus favorables dans le bâtiment non résidentiel, Attente des marchés publics (National, local).

38 L enquête approche sectorielle enquête de mars 2009: ACTIVITÉS S FINANCIÈRES Banques, Assurances & Immobilier Activités bancaires marquées par la crise qui entraine des restructurations globales, Dans l environnement actuel, l Assurance est moins mise à l épreuve que la banque, Situation toujours très difficile dans l immobilier.

39 L enquête approche sectorielle enquête de mars 2009: SERVICES AUX ENTREPRISES Transport, Intérim, Conseil, Nettoyage Les marges sont difficiles à reconstituer Marché à nouveau ralenti dans le Transport, Situation très difficile dans l Intérim, Les prix constituent une variable capitale pour les activités de Conseil & d ingénierie, Le secteur du Nettoyage reste bien orienté.

40 L enquête approche sectorielle enquête de mars 2009: HOTELLERIE, RESTAURATION & CAMPING Niveau de réservations inférieur à l an passé (entre -10 et 25% quelque soit l activité), Climat morose dans les hôtels-restaurants malgré la baisse de la TVA, De gros investissements dans les campings suite à la tempête du 24 janvier.

41 L enquête approche sectorielle enquête de mars 2009: THERMALISME & SANTÉ Après l érosion de 2008, stabilisation avec tendances à la hausse dans certains établissements, Niveau de réservations quasi identique à celui de l an passé, Niveau d activité correct pour les activités de santé & paramédical

42 Synthèse des tendances généralesg 1 Une activité en net recul, 2 Des investissements rares, 3 Baisse des offres d emploi, 4 Des marges qui s amenuisent.

43 Synthèse de l approche l sectorielle Stabilité Aéronautique, Thermalisme, IAA, Emballage. Recul Hôtellerie, Immobilier, Intérim, Transport, Chimie, Bois, Papier, Textile, Meuble. Progrès Gras, Services aux particuliers, Nettoyage, Imprimerie Décélération Activités financières, Sportswear, Bâtiment, Parachimie, Camping, Volaille, Commerce, Services aux entreprises.

44 Situation & perspectives de l él économie landaise

45 Ghislaine BAYARD

46

47 Un environnement peu porteur 0,9 1,1 0,9 0,9 0,8 0,8 1,2 0,5 1,3 1 1,2 0,9 0, ,7 0,6 0,4 1,1 1 0,6 0,1 0,2 UE 0,1 Zone euro 0 FRANCE -0,2 ESPAGNE 0 ALLEMAGNE 0,1 BELGIQUE 0 PORTUGAL 0-0,5 USA -0,4-0,6-1 JAPON -1 ROYAUME UNI ITALIE

48

49 Un environnement peu porteur

50

51

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

NOTE DE CONJONCTURE DE L ARTISANAT

NOTE DE CONJONCTURE DE L ARTISANAT DES PAYS DE LA LOIRE 2nd semestre 2013 - Edition Janvier 2014 Au cours du second semestre, l activité a été contrastée. Même si le nombre d artisans déclarant une hausse

NOTE DE CONJONCTURE DE L ARTISANAT DES PAYS DE LA LOIRE 2nd semestre 2013 - Edition Janvier 2014 Au cours du second semestre, l activité a été contrastée. Même si le nombre d artisans déclarant une hausse

Délais de paiement : Le grand écart

Délais de paiement : Le grand écart Conférence de Presse, Paris, le 28 juin 2012 Ludovic Subran, Chef Economiste Arnaud Roger, Directeur des Indemnisations Maxime Lemerle, Responsable des Etudes Macroéconomiques

Délais de paiement : Le grand écart Conférence de Presse, Paris, le 28 juin 2012 Ludovic Subran, Chef Economiste Arnaud Roger, Directeur des Indemnisations Maxime Lemerle, Responsable des Etudes Macroéconomiques

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

OSEO EXCELLENCE SONDAGE JUILLET 2011. Thème : CONJONCTURE ECONOMIQUE EXTENSION & REBRANDING OSEO CAPITAL PME ECONOMIE : FRANCE ALLEMAGNE

OSEO EXCELLENCE SONDAGE JUILLET 2011 BERTRAND ROZE COMMUNITY MANAGER OSEO EXCELLENCE Thème : CONJONCTURE ECONOMIQUE EXTENSION & REBRANDING OSEO CAPITAL PME ECONOMIE : FRANCE ALLEMAGNE Antoine COULOMBEAUX

OSEO EXCELLENCE SONDAGE JUILLET 2011 BERTRAND ROZE COMMUNITY MANAGER OSEO EXCELLENCE Thème : CONJONCTURE ECONOMIQUE EXTENSION & REBRANDING OSEO CAPITAL PME ECONOMIE : FRANCE ALLEMAGNE Antoine COULOMBEAUX

Analyse prospective des marchés à l export, par secteur et par pays

Analyse prospective des marchés à l export, par secteur et par pays Octobre 2012 RESULTATS DE L ANALYSE DES COUPLES PAYS/SECTEURS PORTEURS EN FAVEUR DU COMMERCE EXTERIEUR DE LA FRANCE SOMMAIRE Résumé 2

Analyse prospective des marchés à l export, par secteur et par pays Octobre 2012 RESULTATS DE L ANALYSE DES COUPLES PAYS/SECTEURS PORTEURS EN FAVEUR DU COMMERCE EXTERIEUR DE LA FRANCE SOMMAIRE Résumé 2

CONJONCT URE. +1 point. Intentions de recrutements de cadres : entre prudence et reprise de confiance

CONJONCT URE estre NOTE DE conjoncture TRIMESTRIELLE de L APEC N Intentions de recrutements de cadres : entre prudence et reprise de confiance Les recruteurs font toujours preuve de prudence dans leurs

CONJONCT URE estre NOTE DE conjoncture TRIMESTRIELLE de L APEC N Intentions de recrutements de cadres : entre prudence et reprise de confiance Les recruteurs font toujours preuve de prudence dans leurs

Très légère hausse de la confiance des chefs d entreprise en février

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

BILAN ÉCONOMIQUE PRÊT-À-PORTER FÉMININ 1 ER SEMESTRE 2014

BILAN ÉCONOMIQUE PRÊT-À-PORTER FÉMININ 1 ER SEMESTRE 2014 INTERVENANTS Daniel Wertel, Président de la Fédération Française du Prêt à Porter Féminin François-Marie Grau, Secrétaire Général de la Fédération

BILAN ÉCONOMIQUE PRÊT-À-PORTER FÉMININ 1 ER SEMESTRE 2014 INTERVENANTS Daniel Wertel, Président de la Fédération Française du Prêt à Porter Féminin François-Marie Grau, Secrétaire Général de la Fédération

Le marché informatique en France 2011 et tendances 2012

Le marché informatique en France 2011 et tendances 2012 Juin 2012 Sextant Expertise 27, Boulevard des Italiens 75002 Paris Tél. : 01 40 26 47 38 www.sextant-expertise.fr Société inscrite à l ordre des

Le marché informatique en France 2011 et tendances 2012 Juin 2012 Sextant Expertise 27, Boulevard des Italiens 75002 Paris Tél. : 01 40 26 47 38 www.sextant-expertise.fr Société inscrite à l ordre des

Résultats Semestriels 2008. Paris, le 1er octobre 2008

Résultats Semestriels 2008 Paris, le 1er octobre 2008 ALTEN ALTEN reste fortement positionné sur l Ingénierie et le Conseil en Technologie (ICT), ALTEN réalise des projets de conception et d études pour

Résultats Semestriels 2008 Paris, le 1er octobre 2008 ALTEN ALTEN reste fortement positionné sur l Ingénierie et le Conseil en Technologie (ICT), ALTEN réalise des projets de conception et d études pour

NOTE DE CONJONCTURE DE L ARTISANAT EN HAUTE-NORMANDIE SOMMAIRE. Décembre 2014 - N 6

NOTE DE CONJONCTURE DE L ARTISANAT EN HAUTE-NORMANDIE Décembre 2014 - N 6 ENQUETE DU 2 nd SEMESTRE 2014 SOMMAIRE Tendance générale Tendance par département Tendance par grand secteur Focus sur les conjoints

NOTE DE CONJONCTURE DE L ARTISANAT EN HAUTE-NORMANDIE Décembre 2014 - N 6 ENQUETE DU 2 nd SEMESTRE 2014 SOMMAIRE Tendance générale Tendance par département Tendance par grand secteur Focus sur les conjoints

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Point d actualité. Conseil Economique, Social & Environnemental Régional. Séance plénière 2 février 2015

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Région Haute-Normandie. Plan régional pour l internationalisation des entreprises en Haute-Normandie

Région Haute-Normandie Plan régional pour l internationalisation des entreprises en Haute-Normandie Novembre 2013 ! "# $"% &%'' $ (')#!*+,*'-#&+,./ 0 $1&/2+,(.'1&/2+,(.'' 3,/,// 4 (553 5#+' 2 '+ 0 6 #

Région Haute-Normandie Plan régional pour l internationalisation des entreprises en Haute-Normandie Novembre 2013 ! "# $"% &%'' $ (')#!*+,*'-#&+,./ 0 $1&/2+,(.'1&/2+,(.'' 3,/,// 4 (553 5#+' 2 '+ 0 6 #

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

TABLE DES MATIERES. iii

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

Baromètre local de conjoncture des arrondissements de Bar-sur-Aube et Chaumont N 4

N 4 Chiffres clés de l arrondissement de Source INSEE RGP 1999 Estimation CCI de Troyes et de l Aube Bar sur Aube Population 2007 : 29 427 hab. 9,8 % de la population auboise Superficie : 1 193 km2 Densité

N 4 Chiffres clés de l arrondissement de Source INSEE RGP 1999 Estimation CCI de Troyes et de l Aube Bar sur Aube Population 2007 : 29 427 hab. 9,8 % de la population auboise Superficie : 1 193 km2 Densité

Table des matières. Principaux indicateurs macro-économiques. 1

Tableau de bord des indicateurs macro-économiques mai 2015 Table des matières Présentation générale Principaux indicateurs macro-économiques. 1 Comptes et agrégats de la nation.... 2 Valeur ajoutée réelle

Tableau de bord des indicateurs macro-économiques mai 2015 Table des matières Présentation générale Principaux indicateurs macro-économiques. 1 Comptes et agrégats de la nation.... 2 Valeur ajoutée réelle

LE VIE VOLONTARIAT INTERNATIONAL EN ENTREPRISE >>>

>>> LE VIE VOLONTARIAT INTERNATIONAL EN ENTREPRISE SERVICE COMMUN UNIVERSITAIRE D INSERTION ET D ORIENTATION Campus centre-ville Site Ste Marthe 74 rue Louis Pasteur 84029 AVIGNON CEDEX 1 Tél. + 33 (0)4

>>> LE VIE VOLONTARIAT INTERNATIONAL EN ENTREPRISE SERVICE COMMUN UNIVERSITAIRE D INSERTION ET D ORIENTATION Campus centre-ville Site Ste Marthe 74 rue Louis Pasteur 84029 AVIGNON CEDEX 1 Tél. + 33 (0)4

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

La confiance des chefs d entreprise continue de se renforcer en mai

25-5-27 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - mai 25 La confiance des chefs d entreprise continue de se renforcer en mai Le baromètre de

25-5-27 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - mai 25 La confiance des chefs d entreprise continue de se renforcer en mai Le baromètre de

Le centre sera fermé du 20 au 31 juillet 2015

Calendrier officiel des 2015-2016 Date des 2 premières Cours de jour : Mercredi 26 août 2015 Mardi 8 septembre 2015 du 1 e juin au 8 juillet ET du 3 au 5 août 2015 Cours de soir : Inscriptions les lundis

Calendrier officiel des 2015-2016 Date des 2 premières Cours de jour : Mercredi 26 août 2015 Mardi 8 septembre 2015 du 1 e juin au 8 juillet ET du 3 au 5 août 2015 Cours de soir : Inscriptions les lundis

La publication, au second

Les entreprises industrielles françaises de plus en plus impliquées dans les NTIC Malgré l adoption accélérée des différents outils des nouvelles technologies de l information et de la communication (NTIC)

Les entreprises industrielles françaises de plus en plus impliquées dans les NTIC Malgré l adoption accélérée des différents outils des nouvelles technologies de l information et de la communication (NTIC)

I) Le contexte HIGH HOSPITALITY ACADEMY. II) Le programme HIGH HOSPITALITY ACADEMY

Le contexte HIGH HOSPITALITY ACADEMY. II) Le programme HIGH HOSPITALITY ACADEMY") I) Le contexte II) Le programme I) Le contexte II) Le contexte La destination France 1 ère destination mondiale en nombre de touristes avec 84,7 millions de visiteurs étrangers (en 2013). 1 touriste sur

I) Le contexte II) Le programme I) Le contexte II) Le contexte La destination France 1 ère destination mondiale en nombre de touristes avec 84,7 millions de visiteurs étrangers (en 2013). 1 touriste sur

Canada-Inde Profil et perspective

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Activité et Résultats annuels 2014

Activité et Résultats annuels 2014 Simon Azoulay Chairman and Chief Executive Officer Bruno Benoliel Deputy Chief Executive Officer Paris, le 25 février 2015 AVERTISSEMENT «Cette présentation peut contenir

Activité et Résultats annuels 2014 Simon Azoulay Chairman and Chief Executive Officer Bruno Benoliel Deputy Chief Executive Officer Paris, le 25 février 2015 AVERTISSEMENT «Cette présentation peut contenir

Marché mondial de l automobile

Carlos Gomes 1..73 carlos.gomes@scotiabank.com En route vers des ventes mondiales records en 1 Les marchés développés mènent le bal Les ventes mondiales de voitures ont progressé de % pendant le premier

Carlos Gomes 1..73 carlos.gomes@scotiabank.com En route vers des ventes mondiales records en 1 Les marchés développés mènent le bal Les ventes mondiales de voitures ont progressé de % pendant le premier

MARCHÉ IMMOBILIER DE BUREAUX

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

L élaboration de ce dossier a été coordonnée par le Pôle commerce extérieur de la Direction générale du Trésor, avec les contributions des

L élaboration de ce dossier a été coordonnée par le Pôle commerce extérieur de la Direction générale du Trésor, avec les contributions des sous-directions Diagnostic et prévisions, Financement international

L élaboration de ce dossier a été coordonnée par le Pôle commerce extérieur de la Direction générale du Trésor, avec les contributions des sous-directions Diagnostic et prévisions, Financement international

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Indicateurs des marchés de gros de l électricité Mars 2011

Indicateurs des marchés de gros de l électricité Mars 2011 Cahier des indicateurs électricité Evolution des prix de l électricité Développement du négoce en France Indicateurs relatifs aux fondamentaux

Indicateurs des marchés de gros de l électricité Mars 2011 Cahier des indicateurs électricité Evolution des prix de l électricité Développement du négoce en France Indicateurs relatifs aux fondamentaux

Principaux partenaires commerciaux de l UE, 2002-2014 (Part dans le total des échanges de biens extra-ue, sur la base de la valeur commerciale)

") 55/2015-27 mars 2015 Commerce international de biens en 2014 Principaux partenaires commerciaux de l UE en 2014: les États-Unis pour les exportations, la Chine pour les importations Le commerce entre États

55/2015-27 mars 2015 Commerce international de biens en 2014 Principaux partenaires commerciaux de l UE en 2014: les États-Unis pour les exportations, la Chine pour les importations Le commerce entre États

Observatoire de la performance des PME-ETI

Observatoire de la performance des PME-ETI 46 ème édition Avril 2015 OpinionWay 15 place de la République 75003 Paris. Charles-Henri d Auvigny, Matthieu Cassan, Emmanuel Kahn & pour Méthodologie Méthodologie

Observatoire de la performance des PME-ETI 46 ème édition Avril 2015 OpinionWay 15 place de la République 75003 Paris. Charles-Henri d Auvigny, Matthieu Cassan, Emmanuel Kahn & pour Méthodologie Méthodologie

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

L Épargne des chinois

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

Bulletin trimestriel de conjoncture n 59

Bulletin trimestriel de conjoncture n 59 2 ème trimestre 2013 Repli accentué au 2 ème trimestre (-2%) du volume de travaux d entretienrénovation de logements Cette baisse d activité correspond à une baisse

Bulletin trimestriel de conjoncture n 59 2 ème trimestre 2013 Repli accentué au 2 ème trimestre (-2%) du volume de travaux d entretienrénovation de logements Cette baisse d activité correspond à une baisse

LE COMMERCE DE DÉTAIL EN RÉGION NORD-PAS DE CALAIS Situation et Perspectives AVRIL 2015

LE COMMERCE DE DÉTAIL EN RÉGION NORD-PAS DE CALAIS Situation et Perspectives AVRIL 2015 LES ÉTABLISSEMENTS 31 748 COMMERCES EN REGION LE COMMERCE DE DÉTAIL, REPRÉSENTE 1/3 DES ÉTABLISSEMENTS DE LA RÉGION

LE COMMERCE DE DÉTAIL EN RÉGION NORD-PAS DE CALAIS Situation et Perspectives AVRIL 2015 LES ÉTABLISSEMENTS 31 748 COMMERCES EN REGION LE COMMERCE DE DÉTAIL, REPRÉSENTE 1/3 DES ÉTABLISSEMENTS DE LA RÉGION

L'EMPLOI SALARIE au 31 décembre 2013 Nombre établissements

STATISTIQUES ET INDICATEURS POLE EMPLOI PAYS DE LA LOIRE - MARS 2015 MAYENNE PORTRAIT SECTORIEL SITUATION AU 31/12/2014 DOCUMENT SEMESTRIEL - LIBRE DE DIFFUSION SOUS RESERVE DE MENTION DE LA SOURCE «POLE

STATISTIQUES ET INDICATEURS POLE EMPLOI PAYS DE LA LOIRE - MARS 2015 MAYENNE PORTRAIT SECTORIEL SITUATION AU 31/12/2014 DOCUMENT SEMESTRIEL - LIBRE DE DIFFUSION SOUS RESERVE DE MENTION DE LA SOURCE «POLE

4 CHIFFRES À RETENIR

Une baisse continue mais atténuée 4 CHIFFRES À RETENIR Recettes publicitaires totales (médias historiques + Internet + mobile + courrier publicitaire et ISA) 1 ER SEMESTRE 2014-2,6% S1 2014 vs S1 2013

Une baisse continue mais atténuée 4 CHIFFRES À RETENIR Recettes publicitaires totales (médias historiques + Internet + mobile + courrier publicitaire et ISA) 1 ER SEMESTRE 2014-2,6% S1 2014 vs S1 2013

M06/3/BUSMT/HP2/FRE/TZ0/XX+ COMMERCE ET Gestion. Mercredi 17 mai 2006 (matin) 2 heures 30 minutes

2 heures 30 minutes") IB DIPLOMA PROGRAMME PROGRAMME DU DIPLÔME DU BI PROGRAMA DEL DIPLOMA DEL BI COMMERCE ET Gestion Niveau supérieur ÉPREUVE 2 22065024 Mercredi 17 mai 2006 (matin) 2 heures 30 minutes Instructions destinées

IB DIPLOMA PROGRAMME PROGRAMME DU DIPLÔME DU BI PROGRAMA DEL DIPLOMA DEL BI COMMERCE ET Gestion Niveau supérieur ÉPREUVE 2 22065024 Mercredi 17 mai 2006 (matin) 2 heures 30 minutes Instructions destinées

économi ue Les annonces de suppressions et de créations/maintiens de postes entre janvier et décembre 2013 indreet-loire

tableau de bord économi ue n#40# FÉVRIER 2014 Période de référence : Septembre - Décembre 2013 DE LA RÉGION CENTRE Cinq années après le début de la crise, l économie européenne semble reprendre des couleurs.

tableau de bord économi ue n#40# FÉVRIER 2014 Période de référence : Septembre - Décembre 2013 DE LA RÉGION CENTRE Cinq années après le début de la crise, l économie européenne semble reprendre des couleurs.

Un climat des affaires incertain

AVRIL 2015 Un climat des affaires incertain Au premier trimestre, 39 % des TPE-PME rhônalpines ont observé une baisse de chiffre d affaires par rapport à la même période de 2014 et seulement 24 % une hausse.

AVRIL 2015 Un climat des affaires incertain Au premier trimestre, 39 % des TPE-PME rhônalpines ont observé une baisse de chiffre d affaires par rapport à la même période de 2014 et seulement 24 % une hausse.

BaroJOB. Une priorité : Donner Envie aux Jeunes. Le Baromètre des Compétences Informatique/TIC en Pays de Loire Edition #5 / Mars-Avril 2014

BaroJOB Une priorité : Donner Envie aux Jeunes Le Baromètre des Compétences Informatique/TIC en Pays de Loire Edition #5 / MarsAvril 2014 Filière IT : Confirmations et paradoxes 2 Filière IT : Confirmations

BaroJOB Une priorité : Donner Envie aux Jeunes Le Baromètre des Compétences Informatique/TIC en Pays de Loire Edition #5 / MarsAvril 2014 Filière IT : Confirmations et paradoxes 2 Filière IT : Confirmations

Etat des lieux du crédit à la consommation en France

Etat des lieux du crédit à la consommation en France Un marché en cours de mutation? Référence du document : Athling_Crédit à la consommation en France_121018_App.ppt 21 octobre 2012 Page 1 Qui a dit?

Etat des lieux du crédit à la consommation en France Un marché en cours de mutation? Référence du document : Athling_Crédit à la consommation en France_121018_App.ppt 21 octobre 2012 Page 1 Qui a dit?

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Consommer en 2010 : pas moins, mais mieux!

Paris, 21 janvier 2010 Communiqué de presse 21 ème Observatoire Cetelem de la Consommation Consommer en 2010 : pas moins, mais mieux! Depuis plus de 20 ans, L'Observatoire Cetelem décrypte, analyse et

Paris, 21 janvier 2010 Communiqué de presse 21 ème Observatoire Cetelem de la Consommation Consommer en 2010 : pas moins, mais mieux! Depuis plus de 20 ans, L'Observatoire Cetelem décrypte, analyse et

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 2014. Accelerating success.

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

Les entreprises paient avec un retard de 19,3 jours la morale de paiement en berne à cause de l effet domino

Statistiques des comportements de paiement: le comporte Statistiques des comportements ment de paiement: de paiement le comportement des de entreprises en Suisse 4 ème trimestre et perspectives 2009 Editeur:

Statistiques des comportements de paiement: le comporte Statistiques des comportements ment de paiement: de paiement le comportement des de entreprises en Suisse 4 ème trimestre et perspectives 2009 Editeur:

UN 1 ER SEMESTRE EN DEMI-TEINTE

2015 UN 1 ER SEMESTRE EN DEMI-TEINTE Activité : reprise modérée Emploi : contraction des effectifs Contrairement à leurs prévisions de novembre dernier, les PME de la région anticipent un développement

2015 UN 1 ER SEMESTRE EN DEMI-TEINTE Activité : reprise modérée Emploi : contraction des effectifs Contrairement à leurs prévisions de novembre dernier, les PME de la région anticipent un développement

DOCUMENT SEMESTRIEL - LIBRE DE DIFFUSION SOUS RESERVE DE MENTION DE LA SOURCE «POLE EMPLOI PAYS DE LA LOIRE» Evolution Annuelle GRAPHIQUE

STATISTIQUES ET INDICATEURS POLE EMPLOI PAYS DE LA LOIRE - MARS 2015 LOIRE-ATLANTIQUE PORTRAIT SECTORIEL SITUATION AU 31/12/2014 DOCUMENT SEMESTRIEL - LIBRE DE DIFFUSION SOUS RESERVE DE MENTION DE LA SOURCE

STATISTIQUES ET INDICATEURS POLE EMPLOI PAYS DE LA LOIRE - MARS 2015 LOIRE-ATLANTIQUE PORTRAIT SECTORIEL SITUATION AU 31/12/2014 DOCUMENT SEMESTRIEL - LIBRE DE DIFFUSION SOUS RESERVE DE MENTION DE LA SOURCE

Revue des Marchés. Charles Gagné 2015-04-16

9. Revue des Marchés Charles Gagné 2015-04-16 Les faits saillants 1. Inventaires de porcs aux É.-U. ( Hogs & Pigs) Croissance de 2 % du troupeau reproducteur 2. Baisse des exportations américaines Valeur

9. Revue des Marchés Charles Gagné 2015-04-16 Les faits saillants 1. Inventaires de porcs aux É.-U. ( Hogs & Pigs) Croissance de 2 % du troupeau reproducteur 2. Baisse des exportations américaines Valeur

Le courrier publicitaire adressé en Belgique Chiffres clés de Janvier à Juin 2010

Le courrier publicitaire adressé en Belgique Chiffres clés de Janvier à Juin 2010 Un premier semestre en deux temps : recul au premier trimestre et stabilisation au second semestre. Les investissements

Le courrier publicitaire adressé en Belgique Chiffres clés de Janvier à Juin 2010 Un premier semestre en deux temps : recul au premier trimestre et stabilisation au second semestre. Les investissements

Assurer notre développement malgréles vents contraires. 12 septembre 2011

Assurer notre développement malgréles vents contraires 12 septembre 2011 Une période contrastée I. Des développements majeurs II. dans un contexte européen difficile III. Nos plans d action pour assurer

Assurer notre développement malgréles vents contraires 12 septembre 2011 Une période contrastée I. Des développements majeurs II. dans un contexte européen difficile III. Nos plans d action pour assurer

Quelle part de leur richesse nationale les pays consacrent-ils à l éducation?

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

rapport CCE 2015-1250

rapport CCE 2015-1250 La conjoncture économique dans la distribution Avril 2015 CCE 2015-1250 Rapport sur la conjoncture économique dans la distribution Avril 2015 Personnes de contact Gautier Gérome

rapport CCE 2015-1250 La conjoncture économique dans la distribution Avril 2015 CCE 2015-1250 Rapport sur la conjoncture économique dans la distribution Avril 2015 Personnes de contact Gautier Gérome

L année touristique 2014 démarre de façon positive pour Paris avec un taux d occupation des hôtels de 72,5 % en progression de 0,6 point en janvier.

L année touristique 2014 démarre de façon positive pour Paris avec un taux d occupation des hôtels de 72,5 % en progression de 0,6 point en janvier. Sommaire Synthèse 1 Arrivées hôtelières par pays 2 Nuitées

L année touristique 2014 démarre de façon positive pour Paris avec un taux d occupation des hôtels de 72,5 % en progression de 0,6 point en janvier. Sommaire Synthèse 1 Arrivées hôtelières par pays 2 Nuitées

Un climat des affaires conforté

JUILLET 2015 Un climat des affaires conforté Même si une part toujours importante de TPE/PME enregistre un recul du chiffre d affaires, le bilan du 2 e trimestre marque une amélioration sensible, confirmée

JUILLET 2015 Un climat des affaires conforté Même si une part toujours importante de TPE/PME enregistre un recul du chiffre d affaires, le bilan du 2 e trimestre marque une amélioration sensible, confirmée

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

Enquête sur les perspectives des entreprises

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

Baromètre France générosités- CerPhi Evolution des dons des particuliers et du profil des donateurs - 2010 & 2011

Baromètre France générosités- CerPhi Evolution des dons des particuliers et du profil des donateurs - 2010 & 2011 Baromètre établi à partir des sources suivantes: 2010 - Données transmises par la Direction

Baromètre France générosités- CerPhi Evolution des dons des particuliers et du profil des donateurs - 2010 & 2011 Baromètre établi à partir des sources suivantes: 2010 - Données transmises par la Direction

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Qu est-ce que la compétitivité?

Qu est-ce que la compétitivité? Le but de ce dossier pédagogique est d expliquer la notion de compétitivité d une entreprise, d un secteur ou d un territoire. Ce concept est délicat à appréhender car il

Qu est-ce que la compétitivité? Le but de ce dossier pédagogique est d expliquer la notion de compétitivité d une entreprise, d un secteur ou d un territoire. Ce concept est délicat à appréhender car il

Croissance organique : 2,4 %

Communiqué de Presse Chiffre d affaires du 1 er trimestre 2015 : 872,0 M Croissance organique : 2,4 % Paris, 28 avril 2015 Sopra Steria Group annonce un chiffre d affaires de 872,0 M au 1 er trimestre

Communiqué de Presse Chiffre d affaires du 1 er trimestre 2015 : 872,0 M Croissance organique : 2,4 % Paris, 28 avril 2015 Sopra Steria Group annonce un chiffre d affaires de 872,0 M au 1 er trimestre

AQUITAINE. Suivi de la Demande touristique 2010 1 ~

SUIVI DE LA DEMANDE TOURISTIQUE AQUITAINE ANNEE 2010 Note dee conjoncture TNS SOFRES-CRTA Suivi de la Demande touristique 2010 CRTAA DIRECCTE Aquitaine TNS T SOFRES 1 ~ SOMMAIRE AVERTISSEMENT METHODOLOGIQUE...

SUIVI DE LA DEMANDE TOURISTIQUE AQUITAINE ANNEE 2010 Note dee conjoncture TNS SOFRES-CRTA Suivi de la Demande touristique 2010 CRTAA DIRECCTE Aquitaine TNS T SOFRES 1 ~ SOMMAIRE AVERTISSEMENT METHODOLOGIQUE...

La sécurité routière en France Bilan de l année 2007

La sécurité routière en France Bilan de l année 2007 Hôtel de Roquelaure 18 juin 2008 Jean CHAPELON Secrétaire général de l Observatoire national interministériel de sécurité routière (ONISR) La sécurité

La sécurité routière en France Bilan de l année 2007 Hôtel de Roquelaure 18 juin 2008 Jean CHAPELON Secrétaire général de l Observatoire national interministériel de sécurité routière (ONISR) La sécurité

Le Volontariat International en Entreprise: Simplifiez-vous les Ressources Humaines en Chine

Le Volontariat International en Entreprise: Simplifiez-vous les Ressources Humaines en Chine Contacts: Matthieu.garcia@ubifrance.fr Bertrand.jimenez@ubifrance.fr QU EST-CE QUE LE V.I.E? UNE FORMULE FLEXIBLE

Le Volontariat International en Entreprise: Simplifiez-vous les Ressources Humaines en Chine Contacts: Matthieu.garcia@ubifrance.fr Bertrand.jimenez@ubifrance.fr QU EST-CE QUE LE V.I.E? UNE FORMULE FLEXIBLE

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LIENS DE LA VISITE AVEC LES PROGRAMMES

LIENS DE LA VISITE AVEC LES PROGRAMMES Contexte : Il est important de pouvoir justifier la visite professionnelle au point de vue pédagogique. Il existe de nombreuses transversalités entre la visite dans

LIENS DE LA VISITE AVEC LES PROGRAMMES Contexte : Il est important de pouvoir justifier la visite professionnelle au point de vue pédagogique. Il existe de nombreuses transversalités entre la visite dans

Effet «La Marseillaise»

DTZ Research PROPERTY TIMES Effet «La Marseillaise» Marseille Bureaux T4 214 1 Février 215 Sommaire Contexte économique 2 Demande placée et valeurs locatives 3 Offre 4 Définitions 5 Le marché marseillais

DTZ Research PROPERTY TIMES Effet «La Marseillaise» Marseille Bureaux T4 214 1 Février 215 Sommaire Contexte économique 2 Demande placée et valeurs locatives 3 Offre 4 Définitions 5 Le marché marseillais

RAPPORT ANNUEL DE LA BANQUE DE FRANCE

2014 RAPPORT ANNUEL DE LA BANQUE DE FRANCE Rapport adressé à Monsieur le Président de la République et au Parlement par Christian Noyer, gouverneur Sommaire La Banque de France a fait appel à des métiers

2014 RAPPORT ANNUEL DE LA BANQUE DE FRANCE Rapport adressé à Monsieur le Président de la République et au Parlement par Christian Noyer, gouverneur Sommaire La Banque de France a fait appel à des métiers

L aventure de l international : Entreprises et Pôles/Clusters témoignent

Nos partenaires L aventure de l international : Entreprises et Pôles/Clusters témoignent Intervenant : Jean-Baptiste Anginot Directeur Général - société ECOFIT Animatrice : Sylvie Hevia Conseillère en

Nos partenaires L aventure de l international : Entreprises et Pôles/Clusters témoignent Intervenant : Jean-Baptiste Anginot Directeur Général - société ECOFIT Animatrice : Sylvie Hevia Conseillère en

Les facteurs de compétitivité sur le marché mondial du vin Veille concurrentielle 2012. 18 juin 2013 Vinexpo 2013, Bordeaux

Les facteurs de compétitivité sur le marché mondial du vin Veille concurrentielle 2012 18 juin 2013 Vinexpo 2013, Bordeaux 1 Les facteurs de compétitivit titivité sur le marché mondial du vin Veille concurrentielle

Les facteurs de compétitivité sur le marché mondial du vin Veille concurrentielle 2012 18 juin 2013 Vinexpo 2013, Bordeaux 1 Les facteurs de compétitivit titivité sur le marché mondial du vin Veille concurrentielle

Home Plan Xpert. Une assurance habitation exclusive avec expertise professionnelle

Home Plan Xpert Une assurance habitation exclusive avec expertise professionnelle Luc Gielis, expert depuis plus de 20 ans Votre habitation est l un des investissements les plus importants de votre vie.

Home Plan Xpert Une assurance habitation exclusive avec expertise professionnelle Luc Gielis, expert depuis plus de 20 ans Votre habitation est l un des investissements les plus importants de votre vie.

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

La Fnac progresse en 2013 : Résultat opérationnel courant en progression de 13% Résultat net positif

Ivry, le 27 février 2014 La Fnac progresse en 2013 : Résultat opérationnel courant en progression de 13% Résultat net positif Progression du résultat opérationnel courant à 72 m (+13,3%) Résultat net positif

Ivry, le 27 février 2014 La Fnac progresse en 2013 : Résultat opérationnel courant en progression de 13% Résultat net positif Progression du résultat opérationnel courant à 72 m (+13,3%) Résultat net positif

Institut des comptes nationaux. Statistique du commerce extérieur. Bulletin mensuel 2015-01

Institut des comptes nationaux Statistique du commerce extérieur Bulletin mensuel 2015-01 Contenu de la publication Les règlements européens cités dans la notice méthodologique en fin de publication prescrivent

Institut des comptes nationaux Statistique du commerce extérieur Bulletin mensuel 2015-01 Contenu de la publication Les règlements européens cités dans la notice méthodologique en fin de publication prescrivent

FONDS DE PLACEMENTS IMMOBILIERS SUISSES

FONDS DE PLACEMENTS IMMOBILIERS SUISSES Octobre 2011 Gabriela TURCATTI Jordi GUILLO SOMMAIRE IMMOBILIER SUISSE 3 CATÉGORIES L immobilier résidentiel 4 L immobilier commercial 5 L immobilier de bureau 5

FONDS DE PLACEMENTS IMMOBILIERS SUISSES Octobre 2011 Gabriela TURCATTI Jordi GUILLO SOMMAIRE IMMOBILIER SUISSE 3 CATÉGORIES L immobilier résidentiel 4 L immobilier commercial 5 L immobilier de bureau 5

LES ESPACES CAMPUS FRANCE A PROCEDURES CEF. étrangers

LES ESPACES CAMPUS FRANCE A PROCEDURES CEF Atelier «accueil des étudiants étrangers» 8 décembre d 2007-1 Accompagner l inscription Aider les établissements dans leur sélection Un guichet unique en ligne

LES ESPACES CAMPUS FRANCE A PROCEDURES CEF Atelier «accueil des étudiants étrangers» 8 décembre d 2007-1 Accompagner l inscription Aider les établissements dans leur sélection Un guichet unique en ligne

AGIRFINANCES. Votre partenaire Budget. Son objectif est de vous permettre d établir votre budget.

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Cinq ans après le début de la crise financière, l économie

52 5 L immobilier d entreprise allemand et les investisseurs Par Marcus Cieleback, directeur de recherche, PATRIZIA Immobilien AG. 5.1/ SITUATION GÉNÉRALE Cinq ans après le début de la crise financière,

52 5 L immobilier d entreprise allemand et les investisseurs Par Marcus Cieleback, directeur de recherche, PATRIZIA Immobilien AG. 5.1/ SITUATION GÉNÉRALE Cinq ans après le début de la crise financière,

Santé et relations humaines au travail Sommes-nous prêts à être plus performants?

Santé et relations humaines au Sommes-nous prêts à être plus performants? Principaux enseignements de l enquête Mesure Management Santé chez les entrepreneurs de CroissancePlus Les traits d'identité constitutifs

Santé et relations humaines au Sommes-nous prêts à être plus performants? Principaux enseignements de l enquête Mesure Management Santé chez les entrepreneurs de CroissancePlus Les traits d'identité constitutifs

56 rue Laffitte - 75320 PARIS CEDEX 09 Tél. : 01 55 07 85 85 Site internet : www.sett.org

56 rue Laffitte - 75320 PARIS CEDEX 09 Tél. : 01 55 07 85 85 Site internet : www.sett.org I II L emploi intérimaire s est contracté de 2,7% en 2003 L évolution de l emploi intérimaire est soumise aux fluctuations

56 rue Laffitte - 75320 PARIS CEDEX 09 Tél. : 01 55 07 85 85 Site internet : www.sett.org I II L emploi intérimaire s est contracté de 2,7% en 2003 L évolution de l emploi intérimaire est soumise aux fluctuations

Evaluation de la mise en œuvre des formations CRM & FH

Evaluation de la mise en œuvre des formations CRM & FH 20 Décembre 2005 Evaluation de la mise en œuvre CRM & FH Objectif des travaux Evaluer la mise en œuvre de la formation de type CRM pour PNT, PNC,

Evaluation de la mise en œuvre des formations CRM & FH 20 Décembre 2005 Evaluation de la mise en œuvre CRM & FH Objectif des travaux Evaluer la mise en œuvre de la formation de type CRM pour PNT, PNC,

MegaStore Manager ... Simulation de gestion d un hypermarché. Manuel du Participant

MegaStore Manager Simulation de gestion d un hypermarché.......... Manuel du Participant 1. Introduction 1.1. La simulation de gestion Vous allez participer à une simulation de gestion. Cette activité

MegaStore Manager Simulation de gestion d un hypermarché.......... Manuel du Participant 1. Introduction 1.1. La simulation de gestion Vous allez participer à une simulation de gestion. Cette activité

OUESSANT. Vivienne investissement. Printemps-été 2015. Rapport de gestion. L analyse quantitative au service de la gestion active

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse