Depuis 1977, pour un avenir en toute confiance

|

|

|

- Étienne Michel

- il y a 8 ans

- Total affichages :

Transcription

1 Les outils de pilotage de la TPE Comment les concevoir, les aligner et les déployer sur les facteurs clés de succès?

Construction du")

2 Définition Objectifs Limites Tableau de bord de la TPE Ce que l on va dire Systèmes de pilotage (SP) Construction du SP

Construction du")

3 On parle de quoi? Un tableau de bord est un instrument de mesure de la performance facilitant le pilotage "pro-actif" d'une ou plusieurs activités dans le cadre d'une démarche de progrès. Le tableau de bord contribue à réduire l'incertitude et facilite la prise de risque inhérente à toutes décisions. Le tableau de bord est un instrument d'aide à la décision

4 A quoi ça sert? 1.L'incertitude est l'handicap majeur de la prise de décision effective C est un réducteur d'incertitude Il stabilise l'information Il contribue à une prise de risque "réfléchie" Il facilite la communication Il dynamise la réflexion 2.L'information est changeante par nature 3.Toute décision est une prise de risque 4.Le tableau de bord bien conçu est un référentiel commun pour des échanges constructifs 5.Le tableau de bord bien conçu incite le décideur à pousser plus avant sa prospection

5 Où va-t-on? Le tableau de bord oriente en un sens, celui de la démarche de progrès. Le tableau de bord balise un parcours, celui choisi par le(s) décideur(s). Le tableau de bord offre un regard cohérent de la situation en rapport aux objectifs et adapté aux besoins et à la sensibilité du ou des décideurs. OBJECTIFS INDICATEURS MESURES DE LA PERFORMANCE

6 Vers la performance Un tableau de bord est un ensemble d'indicateurs renseignés périodiquement et destinés au suivi de l'état d'avancement d'un programme ou d'une politique et à l'évaluation de l'efficacité de ce programme ou de cette politique.

7 Limites des tableaux de bord La seule limite à l'élaboration d'indicateurs et tableaux de bords est l'imagination des gestionnaires Pour lui permettre d'analyser la situation et prendre les décisions de corrections éventuelles, l'encadrement (ou le conseiller) doit donc connaître l'information nécessaire en temps utile. Il s'intéressera plus particulièrement à son évolution dans le temps etaux écarts par rapport aux objectifs. Il est donc important de définir un indicateur en fonction d'un objectif donné par une approche descendante : connaître d'abord les objectifs pour savoir quoi mesurer, plutôtquede mesurercequi est mesurable avant de savoir à quoi on va pouvoir lerelier.

8 Système de pilotage Le système de pilotage d une organisation est l ensemble des éléments lui permettant de tendre en permanence vers les objectifs qu elle poursuit. Au sens large, il se compose de trois sous- systèmes : un sous-système système d informations un opérateur(le pilote) des leviers de commande permettant au pilote d orienter l entité pilotée dans le sens recherché.

des leviers de commande permettant au pilote d orienter l entité")

9 But du SP Le sous-systèmesystème d information de pilotage (ou SYSTEME DE PILOTAGE au sens strict) a pour vocation de fournir au manager les informations nécessaires à la PRISE DE DECISION, quel que soit le niveau de responsabilité qu il occupe au sein de l organisation. Il comprend notamment des tableaux de bord, mais aussi des livres de bord, et les données de base.

10 Caractéristiques du SP Les caractéristiques principales du système de pilotage sont les suivantes : Les fonctions de pilotage sont décentralisées à chaque niveau de responsabilité, chaque manager ayant le sien propre, même si le tout est intégré en amont de façon gigogne. Il est particulièrement orienté vers le pilotage au sens de l action concrète, opérationnelle. Il porte sur des grandeurs économiques liées aux priorités et les compare à des objectifs mesurables ou quantifiables.

11 Schéma de construction 1. Etablir la vision et les orientations 5. Evaluer l efficacité 2. Créer le tableau du système de bord prospectif 4. Décliner par processus 3. Mesurer et analyser les résultats

12 Par exemple : Tableau de bord de la TPE Exemples de domaines Commercial : chiffre d'affaires, marge moyenne, nombre de nouveaux clients,... Qualité : nombre de réclamations clientèle, activité du service après-vente,... Finances : solde de trésorerie, volume des encours, délai de règlement clients,... Production : quantités produites, nombre de défauts en sortie, nombre d'heures supplémentaires,... Exploitation de main d'œuvre : volumes à préparer, heures productives, heures improductives, performance : volumes / heures payées... Ressources humaines : turn-over, absentéisme, dépenses de formation,...

13 Fin de la première partie Merci de votre attention!!!

14 Présentation d exemples d outils de pilotage collectifs Le mois de la qualité

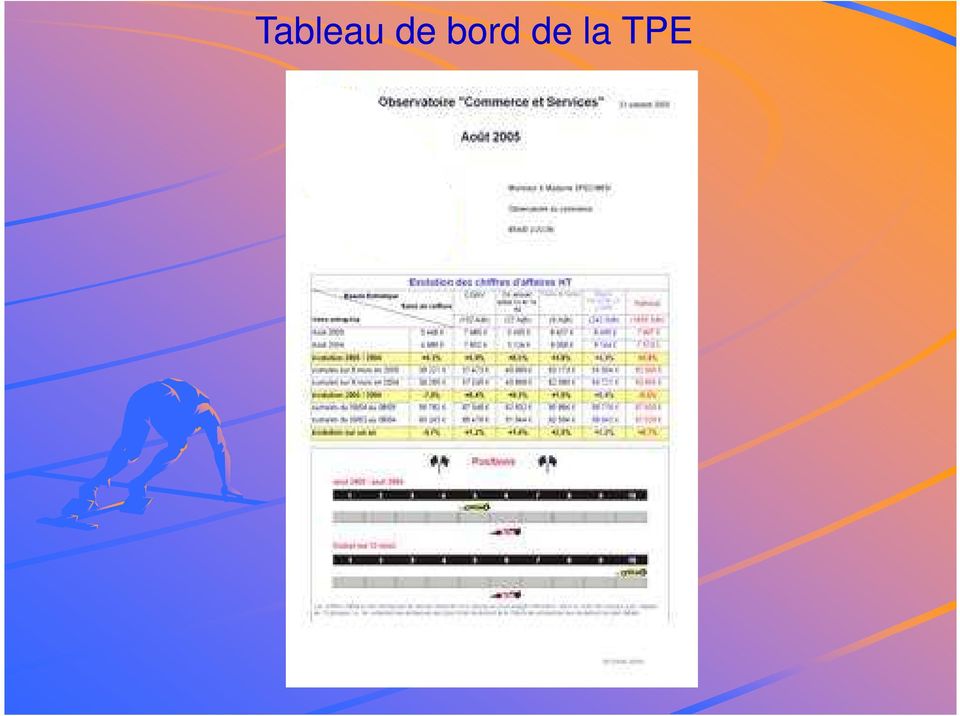

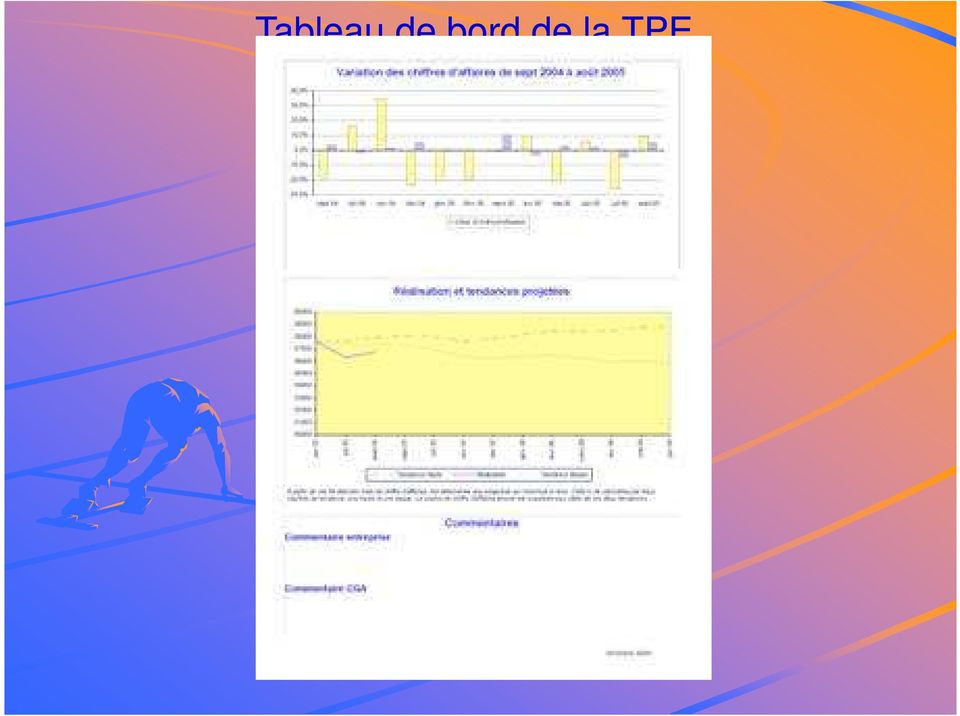

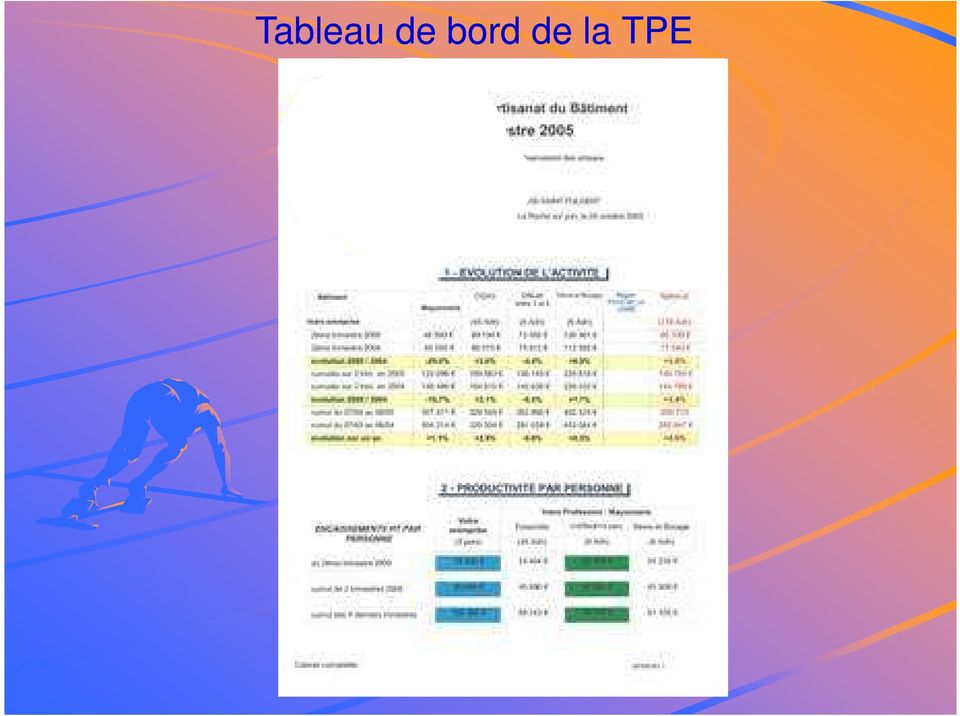

15 L observatoire Outil de positionnement de la TPE

16 Un suivi collectif avec : L observatoire commercial et artisanal Suivi mensuel du chiffre d affaires Se positionner par rapport à la concurrence Se positionner dans son secteur géographique une note mensuelle permet de suivre l évolution de l activité comparée à celle de la profession.

17 Un suivi collectif avec : L observatoire des pharmacies Un outil de conjoncture unique en Martinique Un échantillon d une grande qualité tant par le nombre d entreprises que par leur répartition géographique ou les différents niveaux de chiffres d affaires.

18

19

20

21

22 Un suivi collectif avec : Le positionnement économique et l analyse des risques pour prévenir un outil collectif de positionnement et de prévention mis au point à l aide d une base de données nationale une analyse points forts - points faibles

23 Un suivi collectif avec : Le positionnement économique et l analyse des risques pour prévenir La prévention des difficultés d entreprise : 2 ème outil, à l aide du suivi mensuel de chiffre d affaires

24 Présentation d un outil adapté aux besoin de la TPE

25 Le Diagnostic Tableau de bord de la TPE Points forts points faibles Décisions correctives Les Prévisions Préalables Traduction des décisions et simulations Le Tableau de bord

26 Les indicateurs d activité commerciale à suivre : Préalables pourquoi? Comment? A ) le chiffre d affaires B ) la marge

27 Données de départ Tableau de bord de la TPE Préparation Analyse des comptes N-1 Chiffre d'affaires N-1 janvier février mars avril mai juin juillet août septembre octobre novembre décembre Ventes N Budget prévisionnel N Chiffre d'affaires janvier février mars avril mai juin juillet août septembre octobre novembre décembre Prévu N Compte de résultat prévisionnel

28 B u d g e t p ré v is io n n e l N Tableau de bord de la TPE Phase de Préparation V e n te s p ré v u e s N T a u x d e m a rg e 3 0 % M a rc h a n d is e s v e n d u e s M a rg e C h a rg e s C h a rg e s e x te rn e s D iv e rs té lé p h o n e e s s e n c e T o ta l c h a rg e s e x te rn e s S a la ire s C h a rg e s s o c ia le s T o ta l F ra is d e p e rs o n n e l Compte de résultat prévisionnel Im p o ts e t ta x e s T o ta l F ra is d e fo n c tio n n e m e n t E x c é d e n t b ru t

29 Phase de Préparation Budget prévisionnel N Chiffre d'affaires janvier février mars avril mai juin juillet août septembre octobre novembre décembre Prévu N Taux de marge 30% 30% 30% 30% 30% 30% 30% 30% 30% 30% 30% 30% Marge Charges Charges externes janvier février mars avril mai juin juillet août septembre octobre novembre décembre Total Divers téléphone essence Total charges externes Salaires Charges sociales Total Frais de personnel Impots et taxes Total Frais de fonctionnement Excédent brut d'exploitation Compte de résultat prévisionnel

30 Application Le C.A du mois In fo r m a t io n s à s a is ir C h iffr e d 'a ffa ir e s N ja n v ie r fé v r ie r V e n te s p ré v u e s N C h a r g e s ja n v ie r fé v r ie r C h a rg e s e x te rn e s D iv e rs té lé p h o n e e s s e n c e T o ta l c h a r g e s e x te r n e s S a la ire s C h a rg e s s o c ia le s T o ta l F ra is d e p e rs o n n e l Im p o ts e t ta x e s T o ta l F ra is d e fo n c tio n n e m e n t E x c é d e n t b r u t

31 A ) le chiffre d affaires Données mensuelles janvier février mars avril mai juin juillet août septembre octobre novembre décembre Ventes N Réalisé N Prévu N Evolution des ventes valeu r Ventes N-1 Réalisé N Prévu N mois

32 A ) le chiffre d affaires Chiffre d'affaires cumulé janvier février mars avril mai juin juillet août septembre octobre novembre décembre Ventes N Réalisé N Prévu N Ve nte s N-1 R é a lis é N P ré v u N

33 A ) le chiffre d affaires Evo lution des ven tes valeur Ventes N-1 Réalisé N Prévu N mois V e n t e s N - 1 R é a l i s é N P r é v u N

34 Analyse des ventes Tableau de bord de la TPE A ) le chiffre d affaires N-1 N Ecart N-1 Prévu Ecart prévisions montant % montant % Ventes du mois Aout % % Total Ventes fin Aout % %

35 B ) la marge Le suivi de la marge est un bien meilleur indicateur car la marge a comme fonction principale dans l entreprise de.. permettre de payer toutes les charges + votre rémunération. L inconvénient c est que la marge n apparaît pas en tant que tel dans vos chiffres ( compte de résultat ) car elle est le résultat d un calcul ( prix de vente- prix de revient des marchandises vendues).

36 Rentabilité Tableau de bord de la TPE B ) la marge janvier février mars avril mai juin juillet août septembre octobre novembre décembre Chiffre d'affaires marge Total Frais de fonctionnement Excédent brut d'exploitation janvier février mars avril mai juin juillet août septembre octobre novembre décembre Prélèvements Résultat mois Rentabilité Chiffre d'affaires marge Total Frais de fonctionnement Excédent brut d'exploitation janvier février mars avril mai juin juillet août

37 B ) la marge janvier février mars avril mai juin juillet août Chiffre d'affaires marge Total Frais de fonctionnement Excédent brut d'exploitation janvier février mars avril mai juin juillet août Prélèvements Résultat mois Chiffre d'affaires marge Total Frais de fonctionnement Excédent brut d'exploitation janvier février mars avril mai juin juillet août

38 Analyse m ois daout Janv à aout m ontant % m ontant % C hiffre d'affaires % % m arge % % Total Frais de fonctionnem ent % % E xcédent brut d'exploitation % % P rélèvem ents % % R ésultat m ois % % S euil de rentabilité écart en C A écart en charges A lerte m arge m arge % % E BE m arge % % E BE

39 Analyse Analyse des ventes N-1 N Ecart N-1 Prévu Ecart prévisions montant % montant % Ventes du mois Aout % % Total Ventes fin Aout % % m o i s d a o u t J a n v à a o u t m o n t a n t % m o n t a n t % C h i f f r e d 'a f f a i r e s % % m a r g e % % T o t a l F r a i s d e f o n c t i o n n e m e n t % % E x c é d e n t b r u t d 'e x p l o i t a t i o n % % P r é l è v e m e n t s % % R é s u l t a t m o i s % % S e u i l d e r e n t a b i l i t é é c a r t e n C A é c a r t e n c h a r g e s A l e r t e m a r g e m a r g e % % E B E m a r g e % % E B E

40 I - A n a lys e d e s v e n te s N -1 N E ca rt N -1 P ré vu E c a rt p ré v is io n s m o n tan t % m o n tan t % V en te s d u m o is A o u t % % T o tal V e n te s fin A o u t % % II - A n a lys e d e l'e x p lo ita tio n Synthèse T a b le a u d e b o rd d e la T P E m o is d 'a o u t C u m u l m o n ta n t % m o n ta n t % C hiffre d 'affaires % % m arge % % T o ta l F ra is d e fo n c tio n n e m e n t % % E x c é d e n t b ru t d 'e x p lo ita tio n % % P ré lè v e m e n ts % % R é s u lta t m o is % % S e u il d e re n ta b ilité é c a rt e n C A é c a rt e n c h a rg e s A le rte m a rg e m arge % % E B E m arge % % E B E III - P ré d ia g n o s tic B ila n m o n ta n t m o n ta n t T ré s o re rie Valeurs fin de m ois C réances clients D ettes fournisseurs V a le u rs d u d e rn ie r m o is R elatio ns n o ta tio n n o ta tio n D é c la ra tio n T V A D éclaration SS B a n q u ie rs S ervices fiscaux S ervices sociaux Appréciations fin de m ois D é c la ra tio n s : n o n = 0 o u i = 1 A u tre s p o s te s : R A S = 0 a u m o in s 1 p ro b lè m e = 1 F ournisseurs A u tre s T o ta lisa tio n d e s va le u rs depuis début d 'année

41 Questions - Réponses Evaluation Merci de renseigner la fiche remise Fin de la formation Merci de votre attention

curité du patient 19 mai 2009 Aurore MAYEUX Guy CLYNCKEMAILLIE

Déclarer un événement indésirable un élément majeur pour la sécurits curité du patient 19 mai 2009 Aurore MAYEUX Guy CLYNCKEMAILLIE Les hôpitaux plus meurtriers que la route Courrier de l escaut, janvier

Déclarer un événement indésirable un élément majeur pour la sécurits curité du patient 19 mai 2009 Aurore MAYEUX Guy CLYNCKEMAILLIE Les hôpitaux plus meurtriers que la route Courrier de l escaut, janvier

Comment régler un litige avec son vendeur de produits financiers?

Comment régler un litige avec son vendeur de produits financiers? Elsa Aubert Direction des relations avec les épargnants Le 16 novembre 2011 2 Plan de la présentation I Auprès de qui réclamer? 1. L interlocuteur

Comment régler un litige avec son vendeur de produits financiers? Elsa Aubert Direction des relations avec les épargnants Le 16 novembre 2011 2 Plan de la présentation I Auprès de qui réclamer? 1. L interlocuteur

Financer son développement international

Diplôme Spécial en Management International Financer son développement international Michel Philippart Alger, Mai 2007 Planification Identifier les postes clé Calculer la valeur de l'initiative et faire

Diplôme Spécial en Management International Financer son développement international Michel Philippart Alger, Mai 2007 Planification Identifier les postes clé Calculer la valeur de l'initiative et faire

672ZA Auxiliaires d'assurances

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

Le tableau de bord d une agence ou d une activité bancaire

Le tableau de bord d une agence ou d une activité bancaire Mme ASKRI Leila Mrs ZHIOU Hamza HAMDI Mourad JELIZI Walid Les thèmes 1. Définitions et concepts 2. Les composantes et la Conception d'un tableau

Le tableau de bord d une agence ou d une activité bancaire Mme ASKRI Leila Mrs ZHIOU Hamza HAMDI Mourad JELIZI Walid Les thèmes 1. Définitions et concepts 2. Les composantes et la Conception d'un tableau

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Enjeux et contraintes de la mutualisation des ressources pour les collectivités et les agents

Mercredi 5 novembre 2014 Enjeux et contraintes de la mutualisation des ressources pour les collectivités et les agents Hervé PETTON, Directeur Territorial 35 ans d expérience professionnelle en collectivités

Mercredi 5 novembre 2014 Enjeux et contraintes de la mutualisation des ressources pour les collectivités et les agents Hervé PETTON, Directeur Territorial 35 ans d expérience professionnelle en collectivités

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

ETUDE S UR LE DEMENAGEMENT D ENTREPRIS ES

ETUDE S UR LE DEMENAGEMENT D ENTREPRIS ES Struc ture é c onom ique Un s e c te ur dom iné par le s TPE Le secteur du déménagement est caractérisé par son faible degré de concentration et son atomisation.

ETUDE S UR LE DEMENAGEMENT D ENTREPRIS ES Struc ture é c onom ique Un s e c te ur dom iné par le s TPE Le secteur du déménagement est caractérisé par son faible degré de concentration et son atomisation.

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

Le contrôle de gestion des PME

Le contrôle de gestion des PME Thierry POLACK Gérard RANCHON L expert-comptable, contrôleur de gestion des PME? Plan 1 ère partie : Paysage professionnel 1/ Projets de simplifications et risques de déréglementation

Le contrôle de gestion des PME Thierry POLACK Gérard RANCHON L expert-comptable, contrôleur de gestion des PME? Plan 1 ère partie : Paysage professionnel 1/ Projets de simplifications et risques de déréglementation

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

Le tableau de bord de la fonction comptable. 27 mai 2009

Le tableau de bord de la fonction comptable 27 mai 2009 Sommaire Organisation des travaux Définition du contenu et orientation des réflexions Périmètre du tableau de bord Objectif du tableau de bord Les

Le tableau de bord de la fonction comptable 27 mai 2009 Sommaire Organisation des travaux Définition du contenu et orientation des réflexions Périmètre du tableau de bord Objectif du tableau de bord Les

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

et de solidarité Châteauroux Jeudi 26 juin 2014

Pacte de responsabilité et de solidarité Châteauroux Jeudi 26 juin 2014 1 Une volonté gouvernementale réaffirmée é «Quevontfaireleschefsd entreprise de ce soutien qui n est pas une mesure ponctuelle mais

Pacte de responsabilité et de solidarité Châteauroux Jeudi 26 juin 2014 1 Une volonté gouvernementale réaffirmée é «Quevontfaireleschefsd entreprise de ce soutien qui n est pas une mesure ponctuelle mais

GUIDE GÉNÉRAL SUR LE CCSP ET LA PRÉSENTATION DE L I N F O R M ATION FINANCIÈRE DES CONSEILS SCOLAIRES

GUIDE GÉNÉRAL SUR LE CCSP ET LA PRÉSENTATION DE L I N F O R M ATION FINANCIÈRE DES CONSEILS SCOLAIRES Ministère de l Éducation TA B L E D E S M AT I È R E S 2 I N T RO D UC TI ON E T C O N T EX T E Q

GUIDE GÉNÉRAL SUR LE CCSP ET LA PRÉSENTATION DE L I N F O R M ATION FINANCIÈRE DES CONSEILS SCOLAIRES Ministère de l Éducation TA B L E D E S M AT I È R E S 2 I N T RO D UC TI ON E T C O N T EX T E Q

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Chapitre 1 : Introduction au contrôle de gestion. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 1

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Tableau de bord économique du tourisme en Maurienne Hiver 2005/2006

Tableau de bord économique du tourisme en Maurienne Hiver 2005/2006 Modane, 15 décembre 2006 François VICTOR 1 Les points à traiter Quel bilan pour l activité touristique en Maurienne pour l hiver 2005/2006?

Tableau de bord économique du tourisme en Maurienne Hiver 2005/2006 Modane, 15 décembre 2006 François VICTOR 1 Les points à traiter Quel bilan pour l activité touristique en Maurienne pour l hiver 2005/2006?

Sage 100. pour le BTP. Faites de votre gestion un levier de croissance

Sage 100 pour le BTP Faites de votre gestion un levier de croissance Sage 100 pour le BTP Faites de votre gestion un levier de croissance Gagner des parts de marché, optimiser ses investissements, sécuriser

Sage 100 pour le BTP Faites de votre gestion un levier de croissance Sage 100 pour le BTP Faites de votre gestion un levier de croissance Gagner des parts de marché, optimiser ses investissements, sécuriser

Un exemple d étude de cas

Un exemple d'étude de cas 1 Un exemple d étude de cas INTRODUCTION Le cas de la Boulangerie Lépine ltée nous permet d exposer ici un type d étude de cas. Le processus utilisé est identique à celui qui

Un exemple d'étude de cas 1 Un exemple d étude de cas INTRODUCTION Le cas de la Boulangerie Lépine ltée nous permet d exposer ici un type d étude de cas. Le processus utilisé est identique à celui qui

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Marketing III. Calcul du prix & Indicateurs. Contenu

Calcul du prix & Indicateurs Pour la gestion économique de l'entreprise, il est essentiel que les prix des biens et services soient soigneusement calculés en tenant compte de tous les facteurs internes

Calcul du prix & Indicateurs Pour la gestion économique de l'entreprise, il est essentiel que les prix des biens et services soient soigneusement calculés en tenant compte de tous les facteurs internes

Sommaire. Le RSA, c est quoi? 4. Qui peut en bénéficier? 5. Mes droits. Mes obligations et engagements. La commission RSA 10

mode Notes Sommaire Le RSA, c est quoi? 4 Qui peut en bénéficier? 5 Mes droits l L allocation RSA l L accompagnement Mes obligations et engagements l Mes démarches d insertion l Mes démarches administratives

mode Notes Sommaire Le RSA, c est quoi? 4 Qui peut en bénéficier? 5 Mes droits l L allocation RSA l L accompagnement Mes obligations et engagements l Mes démarches d insertion l Mes démarches administratives

Formation Bâtiment Durable : Suivi et monitoring des bâtiments durables

Formation Bâtiment Durable : Suivi et monitoring des bâtiments durables Bruxelles Environnement Monitoring énergétique: enjeux, implications et bénéfices Vincent DIERICKX Cenergie Objectifs de la présentation

Formation Bâtiment Durable : Suivi et monitoring des bâtiments durables Bruxelles Environnement Monitoring énergétique: enjeux, implications et bénéfices Vincent DIERICKX Cenergie Objectifs de la présentation

Le décret du 11 mars 1999 relatif au PERMIS D ENVIRONNEMENT

Le décret du 11 mars 1999 relatif au PERMIS D ENVIRONNEMENT «Le registre des modifications» UWE «90 minutes pour l environnement» DGO3 - DPA Mons Wavre - Jeudi 10 mai 2012. B. Bequet 1 Plan de l exposé

Le décret du 11 mars 1999 relatif au PERMIS D ENVIRONNEMENT «Le registre des modifications» UWE «90 minutes pour l environnement» DGO3 - DPA Mons Wavre - Jeudi 10 mai 2012. B. Bequet 1 Plan de l exposé

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Demande de bourse de soutien

Demande de bourse de soutien Cette bourse est demandée par des parents qui sont dans une situation financière difficile. Directives à suivre : 1. Le formulaire doit être rempli et signé par la personne

Demande de bourse de soutien Cette bourse est demandée par des parents qui sont dans une situation financière difficile. Directives à suivre : 1. Le formulaire doit être rempli et signé par la personne

Automatisation. Industrialisation des tests

Module C : Industrialisation des tests Industrialisation des tests V1.1. VERIFIER.VALIDER ALTRAN CIS, de l assurance Qualité à l assurance de la qualité le lien et la de l automatisation des automates

Module C : Industrialisation des tests Industrialisation des tests V1.1. VERIFIER.VALIDER ALTRAN CIS, de l assurance Qualité à l assurance de la qualité le lien et la de l automatisation des automates

Portrait de métier. sommaire du portrait de métier

Pôle métiers formation Portrait de métier Le métier de charé des relations avec le public Les portraits de métiers» sont une proposition du Pôle métiers formation de l Arcade. L atelier charé des relations

Pôle métiers formation Portrait de métier Le métier de charé des relations avec le public Les portraits de métiers» sont une proposition du Pôle métiers formation de l Arcade. L atelier charé des relations

Etape 1 : paramétrage et choix du modèle d organisation

L outil d analyse que nous vous proposons reprend toutes les étapes relatives à l'établissement d'un bulletin de paie en fonction du profil d'organisation de votre cabinet. Il doit vous permettre de mieux

L outil d analyse que nous vous proposons reprend toutes les étapes relatives à l'établissement d'un bulletin de paie en fonction du profil d'organisation de votre cabinet. Il doit vous permettre de mieux

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

Les ateliers : Complément.

Les ateliers : Complément. PGI EBP - Les Ateliers Nadros Isabelle - Enseignante formatrice Lardeux Landry - Enseignant formateur Paternité - Pas d'utilisation Commerciale - Partage des Conditions Initiales

Les ateliers : Complément. PGI EBP - Les Ateliers Nadros Isabelle - Enseignante formatrice Lardeux Landry - Enseignant formateur Paternité - Pas d'utilisation Commerciale - Partage des Conditions Initiales

1 Qu appelle-t-on «marge»? Résumé

1 Qu appelle-t-on «marge»? Résumé Il convient tout d abord de s entendre sur le vocabulaire et de s assurer que l on parle de la même chose. Le terme «marge» est ambigu. Couramment utilisé dans le langage

1 Qu appelle-t-on «marge»? Résumé Il convient tout d abord de s entendre sur le vocabulaire et de s assurer que l on parle de la même chose. Le terme «marge» est ambigu. Couramment utilisé dans le langage

PLANIFICATION ET BUDGÉTISATION

PLANIFICATION ET BUDGÉTISATION Alberto Escudero Pascual Ce que cette unité vous dit... Un budget n'est pas une requête pour du financement... Un bon plan nécessite un bon budget... Un bon budget montre

PLANIFICATION ET BUDGÉTISATION Alberto Escudero Pascual Ce que cette unité vous dit... Un budget n'est pas une requête pour du financement... Un bon plan nécessite un bon budget... Un bon budget montre

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

1 - Le catalogue d états prêts à l emploi p.2

Nouveau Sage 100 Gestion Commerciale Edition Pilotée Plus simple, plus riche, plus métier! Sage 100 Gestion Commerciale Edition Pilotée est la solution de référence pour vous accompagner dans votre gestion

Nouveau Sage 100 Gestion Commerciale Edition Pilotée Plus simple, plus riche, plus métier! Sage 100 Gestion Commerciale Edition Pilotée est la solution de référence pour vous accompagner dans votre gestion

Mon projet d entreprise. Mon Business Plan. Nom du créateur, repreneur : ...

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

Formation en Management des ventes

Formation en Management des ventes Une formation pratique proposée par des professionnels expérimentés 2 séminaires : Manager et motiver une équipe commerciale (3 jours) Les outils du pilotage commercial

Formation en Management des ventes Une formation pratique proposée par des professionnels expérimentés 2 séminaires : Manager et motiver une équipe commerciale (3 jours) Les outils du pilotage commercial

MENTION ADMINISTRATION DES TERRITOIRES ET DES ENTREPRISES

MENTION ADMINISTRATION DES TERRITOIRES ET DES ENTREPRISES Les spécialités : MASTER PROFESSIONNEL 00 Management des activités tertiaires () Management public : métiers de l administration territoriale ()

MENTION ADMINISTRATION DES TERRITOIRES ET DES ENTREPRISES Les spécialités : MASTER PROFESSIONNEL 00 Management des activités tertiaires () Management public : métiers de l administration territoriale ()

Technique RSR. 27.6.08 /DCo

La : -35 collaborateurs -120 applications métiers -2 services de piquet -1 service desk commun avec la TSR -Un parc véhicule -Un parc de matériel extérieur -Une très forte diversité d outil et de connaissances

La : -35 collaborateurs -120 applications métiers -2 services de piquet -1 service desk commun avec la TSR -Un parc véhicule -Un parc de matériel extérieur -Une très forte diversité d outil et de connaissances

Livret 10. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de reprise d activité et d initiative locale) a été initié fin mars 2009 par Yves Jégo, secrétaire d Etat chargé de l Outre-mer

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de reprise d activité et d initiative locale) a été initié fin mars 2009 par Yves Jégo, secrétaire d Etat chargé de l Outre-mer

Inscription en ligne FQSC. Guide d utilisation

Inscription en ligne FQSC Guide d utilisation Ce Guide est rédigé comme aide-mémoire pour l achat de votre licence sur le site internet de la FQSC. Dans un prem ier temps, vous devrez vous rendre sur le

Inscription en ligne FQSC Guide d utilisation Ce Guide est rédigé comme aide-mémoire pour l achat de votre licence sur le site internet de la FQSC. Dans un prem ier temps, vous devrez vous rendre sur le

A. Secteur des services aux entreprises

A. Secteur des services aux entreprises 1 Services Aux Entreprises I. Diagnostic sectoriel Services Aux Entreprises 1. Contexte des entreprises Démographie des entreprises 382 417 499 286 1845 1838 1271

A. Secteur des services aux entreprises 1 Services Aux Entreprises I. Diagnostic sectoriel Services Aux Entreprises 1. Contexte des entreprises Démographie des entreprises 382 417 499 286 1845 1838 1271

LES ASSURANCES DE L ENTREPRISE

LES ASSURANCES DE L ENTREPRISE Formation en 12 jours Présentation de l entreprise Besoins d assurance de l entreprise 4 jours 8 jours Stage de 10 personnes maximum Objectifs de la formation Permettre aux

LES ASSURANCES DE L ENTREPRISE Formation en 12 jours Présentation de l entreprise Besoins d assurance de l entreprise 4 jours 8 jours Stage de 10 personnes maximum Objectifs de la formation Permettre aux

Manuel d'exécution (version 2)

") ROYAUME DU MAROC Ministère de l'agriculture et de la Pêche Maritime Agence pour le Développement Agricole Projet Intégration du Changement Climatique dans la mise en œuvre du Plan Maroc Vert (PICCPMV)

ROYAUME DU MAROC Ministère de l'agriculture et de la Pêche Maritime Agence pour le Développement Agricole Projet Intégration du Changement Climatique dans la mise en œuvre du Plan Maroc Vert (PICCPMV)

DOSSIER DE CREATION D'ENTREPRISE

DOSSIER DE CREATION D'ENTREPRISE BUSINESS PLAN Partie 1 : Présentation de votre projet 1 Vous êtes prêt à créer votre entreprise? Ce dossier va vous permettre de préciser et de mettre en forme votre projet

DOSSIER DE CREATION D'ENTREPRISE BUSINESS PLAN Partie 1 : Présentation de votre projet 1 Vous êtes prêt à créer votre entreprise? Ce dossier va vous permettre de préciser et de mettre en forme votre projet

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

WAGRAM CONSULTING sarl. 5 rue Villaret de Joyeuse 75017 Paris. Tel : 01 80 87 44 24. www.wagram-portage.fr. contact@wagramconsulting.

Depuis 2008, Wagram Consulting offre aux consultants la possibilité d exercer leur activité en toute indépendance en les libérant des contraintes administratives. Le portage salarial est reconnu par les

Depuis 2008, Wagram Consulting offre aux consultants la possibilité d exercer leur activité en toute indépendance en les libérant des contraintes administratives. Le portage salarial est reconnu par les

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

PARTENARIAT DE L OBSERVATOIRE TECHNOLOGIQUE

PARTENARIAT DE L OBSERVATOIRE TECHNOLOGIQUE Gouvernance du Système d Information Comment bien démarrer? Page 1 Soirée «Gouverner son informatique et sa sécurité : le défi des entreprises» CLUSIS / ISACA

PARTENARIAT DE L OBSERVATOIRE TECHNOLOGIQUE Gouvernance du Système d Information Comment bien démarrer? Page 1 Soirée «Gouverner son informatique et sa sécurité : le défi des entreprises» CLUSIS / ISACA

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

Analyse financière par les ratios

Analyse financière par les ratios Introduction L outil utilisé dans les analyses financières est appelé ratio, qui est un coefficient calculé à partir d une fraction, c est-à-dire un rapport entre des

Analyse financière par les ratios Introduction L outil utilisé dans les analyses financières est appelé ratio, qui est un coefficient calculé à partir d une fraction, c est-à-dire un rapport entre des

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

Sage 100. pour les PME. Faites de votre gestion un levier de performance

Sage 100 pour les PME Faites de votre gestion un levier de performance À propos de Sage Leader des éditeurs de logiciels de gestion sur le marché des PME dans le monde* Plus de 6 millions d entreprises

Sage 100 pour les PME Faites de votre gestion un levier de performance À propos de Sage Leader des éditeurs de logiciels de gestion sur le marché des PME dans le monde* Plus de 6 millions d entreprises

Retour d expérience sur le management des processus

GSI Gestion des systèmes d information Retour d expérience sur le management des processus Université d été 8-31 août 00 Dijon Guy Rivoire Consultant ELNOR Guy RIVOIRE 30/08/00 / 1 Présentation ELNOR Cabinet

GSI Gestion des systèmes d information Retour d expérience sur le management des processus Université d été 8-31 août 00 Dijon Guy Rivoire Consultant ELNOR Guy RIVOIRE 30/08/00 / 1 Présentation ELNOR Cabinet

Indicateurs de résultats en Agriculture Durable

Indicateurs de résultats en Agriculture Durable Formation «Mesures et indicateurs en agriculture durable» - 5 mars et 19 mai 2008- FNCIVAM Indicateurs clés socio-économiques Les indicateurs connus sont

Indicateurs de résultats en Agriculture Durable Formation «Mesures et indicateurs en agriculture durable» - 5 mars et 19 mai 2008- FNCIVAM Indicateurs clés socio-économiques Les indicateurs connus sont

Par e-mail Scannez le formulaire et les documents demandés et envoyez-les à l adresse conseiller@saxobanque.fr.

INSTRUCTIONS POUR REMPLIR CE FORMULAIRE Avant de remplir ce formulaire, lisez attentivement et assurez-vous d avoir compris toutes les informations concernant votre compte de négociation Saxo Banque, y

INSTRUCTIONS POUR REMPLIR CE FORMULAIRE Avant de remplir ce formulaire, lisez attentivement et assurez-vous d avoir compris toutes les informations concernant votre compte de négociation Saxo Banque, y

SAXO BANque. Offre spéciale TalenTs du Trading INSTRUCTIONS POUR REMPLIR CE FORMULAIRE

Offre spéciale TalenTs du Trading INSTRUCTIONS POUR REMPLIR CE FORMULAIRE Avant de remplir ce formulaire, lisez attentivement et assurez-vous d avoir compris toutes les informations concernant votre compte

Offre spéciale TalenTs du Trading INSTRUCTIONS POUR REMPLIR CE FORMULAIRE Avant de remplir ce formulaire, lisez attentivement et assurez-vous d avoir compris toutes les informations concernant votre compte

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

PACK PMI. Exclusivement par PMI Soft. Le droit à. la gestion intégrée. pour tous

PACK PMI Exclusivement par PMI Soft Le droit à la gestion intégrée pour tous Avec Le Pack PMI, Nous initions une véritable révolution dans la défense des droits des TPE! En effet, jusqu à présent, le prix

PACK PMI Exclusivement par PMI Soft Le droit à la gestion intégrée pour tous Avec Le Pack PMI, Nous initions une véritable révolution dans la défense des droits des TPE! En effet, jusqu à présent, le prix

PILOTER LA PERFORMANCE COMMERCIALE LE TABLEAU DE BORD COMMERCIAL

PILOTER LA PERFORMANCE COMMERCIALE avec LE TABLEAU DE BORD COMMERCIAL Présenté par Olivier Condamines Conseil & formation Développement commercial Expert auprès du Business Innovative Center Montpellier

PILOTER LA PERFORMANCE COMMERCIALE avec LE TABLEAU DE BORD COMMERCIAL Présenté par Olivier Condamines Conseil & formation Développement commercial Expert auprès du Business Innovative Center Montpellier

REFERENTIEL DE CERTIFICATION

REFERENTIEL DE CERTIFICATION DU TITRE PROFESSIONNEL Assistant(e) Commercial(e) Niveau III Site : http://www.emploi.gouv.fr REFERENTIEL DE CERTIFICATION D'UNE SPECIALITE DU TITRE PROFESSIONNEL DU MINISTERE

REFERENTIEL DE CERTIFICATION DU TITRE PROFESSIONNEL Assistant(e) Commercial(e) Niveau III Site : http://www.emploi.gouv.fr REFERENTIEL DE CERTIFICATION D'UNE SPECIALITE DU TITRE PROFESSIONNEL DU MINISTERE

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

À travers deux grandes premières mondiales

Les éco-i ovatio s, le ouvel a e st at gi ue d ABG À travers deux grandes premières mondiales - éco-mfp, premier système d impression à encre effaçable - e-docstation, premier système d archivage intégré

Les éco-i ovatio s, le ouvel a e st at gi ue d ABG À travers deux grandes premières mondiales - éco-mfp, premier système d impression à encre effaçable - e-docstation, premier système d archivage intégré

BIG Expert. Simulateur. Epargne professionnelle

BIG Expert Simulateur Epargne professionnelle Epargne salariale et épargne retraite Ł Un contexte favorable un système de retraite en difficulté une fiscalité des revenus dissuasive une perte de vitesse

BIG Expert Simulateur Epargne professionnelle Epargne salariale et épargne retraite Ł Un contexte favorable un système de retraite en difficulté une fiscalité des revenus dissuasive une perte de vitesse

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.)

") Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

2 Programme de formations ERP... 7

DOP-Gestion SA Rue du Château 43 CP 431 2520 La Neuveville CH Tél. +41 32 341 89 31 Fax: +41 32 345 15 01 info@dop-gestion.ch http://www.dop-gestion.ch 1 Prestations de service ERP... 3 1.1 Conditions

DOP-Gestion SA Rue du Château 43 CP 431 2520 La Neuveville CH Tél. +41 32 341 89 31 Fax: +41 32 345 15 01 info@dop-gestion.ch http://www.dop-gestion.ch 1 Prestations de service ERP... 3 1.1 Conditions

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Le Pacte de responsabilité et de solidarité

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

MASTER I : Responsable en Gestion Métiers du Management Commercial Titre RNCP II

MASTER I : Responsable en Gestion Métiers du Management Commercial Titre RNCP II Sommaire 1.Les Tourelles en quelques mots... 2 2. Le CNAM en quelques mots... 3 3. Objectifs de la formation... 4 4. Poursuites

MASTER I : Responsable en Gestion Métiers du Management Commercial Titre RNCP II Sommaire 1.Les Tourelles en quelques mots... 2 2. Le CNAM en quelques mots... 3 3. Objectifs de la formation... 4 4. Poursuites

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Les pourcentages. Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t.

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

Analyse immobilière. 11985-11989 Av. Monty, Montréal, Québec. Résidentiels (60) Daniel Francoeur, B.A.A RE/MAX Alliance inc.

Daniel Francoeur, B.A.A RE/MAX Alliance inc.") 2 Analyse immobilière Résidentiels (60) 14 Fiche descriptive Immeuble # 64 SIA # 8535465 Statut Prix Type d'unités Bâtiment Terrain En vigueur Original $3 375 000 Résidentielles 60 Isolé x Façade (p) 179,0

2 Analyse immobilière Résidentiels (60) 14 Fiche descriptive Immeuble # 64 SIA # 8535465 Statut Prix Type d'unités Bâtiment Terrain En vigueur Original $3 375 000 Résidentielles 60 Isolé x Façade (p) 179,0

CICE - Présentation Accès à DS mode CICE

CICE - Présentation Accès à DS mode CICE Menu Etats / CICE (disponible uniquement avec Sage Déclarations Sociales Avancée) 2 options sont proposées : «Accès direct», c est-à-dire sans transfert de données

CICE - Présentation Accès à DS mode CICE Menu Etats / CICE (disponible uniquement avec Sage Déclarations Sociales Avancée) 2 options sont proposées : «Accès direct», c est-à-dire sans transfert de données

Module Projet Personnel Professionnel

Module Projet Personnel Professionnel Elaborer un projet personnel professionnel. Connaissance d un métier, d une entreprise ou d un secteur d activités. Travail individuel de recherche SUIO-IP Internet

Module Projet Personnel Professionnel Elaborer un projet personnel professionnel. Connaissance d un métier, d une entreprise ou d un secteur d activités. Travail individuel de recherche SUIO-IP Internet

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

LE CONCEPT VADWAY et le «CONTRÔLE DE GESTION»

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

FINANCES VOS CONTACTS : Sylviane BOUGEROLLE Assistante de formation sylviane.bougerolle@cnfpt.fr

FINANCES VOS CONTACTS : Nadège WADOUX Conseillère Formation Domaines Affaires juridiques, Finances et Europe nadege.wadoux@cnfpt.fr Sylviane BOUGEROLLE Assistante de formation sylviane.bougerolle@cnfpt.fr

FINANCES VOS CONTACTS : Nadège WADOUX Conseillère Formation Domaines Affaires juridiques, Finances et Europe nadege.wadoux@cnfpt.fr Sylviane BOUGEROLLE Assistante de formation sylviane.bougerolle@cnfpt.fr

Gestion des actifs et du patrimoine immobilier

06 Gestion Cette famille rassemble des métiers dont la finalité est de gérer mobiliers et s en vue d optimiser leur rentabilité et leur contribution à la performance économique globale de l entreprise.

06 Gestion Cette famille rassemble des métiers dont la finalité est de gérer mobiliers et s en vue d optimiser leur rentabilité et leur contribution à la performance économique globale de l entreprise.

Qu est-ce que le C.I.C.E.?

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

Comment développer vos missions paie?

Comment développer vos missions paie? La performance des cabinets ne repose pas seulement sur une course à la productivité mais sur une stratégie de croissance fondée sur : Le savoir La qualité du service

Comment développer vos missions paie? La performance des cabinets ne repose pas seulement sur une course à la productivité mais sur une stratégie de croissance fondée sur : Le savoir La qualité du service

1.1. Restitution accélérée du crédit d impôt recherche. 1.2. Restitution accélérée de la créance de report en arrière de déficits

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

Accept er u n b o n c o n s e i l, sa propre performance. Goethe

Accept er u n b o n c o n s e i l, c e s t a c c ro î t re sa propre performance. Goethe Le Cabinet Laroze Patrimoine Conseils est un acteur indépendant du conseil et de la gestion de patrimoine, qui met

Accept er u n b o n c o n s e i l, c e s t a c c ro î t re sa propre performance. Goethe Le Cabinet Laroze Patrimoine Conseils est un acteur indépendant du conseil et de la gestion de patrimoine, qui met

R E PA R E R V O T R E B U S I N E S S P L A N

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

OpenLDAP : retour d expérience sur l industrialisation d annuaires critiques

Intervention du 29 Avril 2004 9 h 15 10 h 45 M. Sébastien Bahloul Chef de projet Expert Annuaire LDAP bahloul@linagora.com OpenLDAP : retour d expérience sur l industrialisation d annuaires critiques Plan

Intervention du 29 Avril 2004 9 h 15 10 h 45 M. Sébastien Bahloul Chef de projet Expert Annuaire LDAP bahloul@linagora.com OpenLDAP : retour d expérience sur l industrialisation d annuaires critiques Plan

Objectifs : piloter l organisation à travers des indicateurs (regroupés dans un tableau de bord), et informer des résultats la hiérarchie.

, et informer des résultats la hiérarchie.") C HAPI TRE 8 Tableau de bord et reporting Objectifs : piloter l organisation à travers des indicateurs (regroupés dans un tableau de bord), et informer des résultats la hiérarchie. 1 Principes A Le tableau

C HAPI TRE 8 Tableau de bord et reporting Objectifs : piloter l organisation à travers des indicateurs (regroupés dans un tableau de bord), et informer des résultats la hiérarchie. 1 Principes A Le tableau