Introduction à la Théorie des Valeurs Extrêmes Applications en actuariat

|

|

|

- Marin St-Arnaud

- il y a 10 ans

- Total affichages :

Transcription

1 JJ Mois Année Introduction à la Théorie des Valeurs Extrêmes Applications en actuariat Armelle Guillou (Université de Strasbourg ) & Alexandre You (Société Générale Insurance)

2 1. Calibrage de la sinistralité dans un modèle DFA ou un modèle interne 2. Cotation d un traité de réassurance XS

3 1. Calibrage de la sinistralité dans un modèle DFA ou un modèle interne 2. Cotation d un traité de réassurance XS

4 Les modèles DFA Contrôle/optimisation Principe des modèles DFA Analyse/présentation Modélisation de la compagnie Générateur de scénarios Résultats Stratégies Facteurs de risques Modélisation de l activité d une compagnie d assurance basée sur des techniques de type Monte Carlo. Quelles utilisations? Calcul de capital économique/scr Allocation stratégique d actifs Optimisation de réassurance Planification stratégique Calibrage Cf. Blum & Dacorogna (2004)

5 Les modèles DFA Modélisation de la sinistralité : Sinistres attritionnels («Small Claims») Sinistres exceptionnels («Large Claims») Sinistres catastrophes («CAT Claims») Calibrage de la sinistralité : = = = Sinistres individuels non susceptibles d impacter la réassurance non proportionnelle Sinistres individuels susceptibles d impacter la réassurance non proportionnelle Sinistres pouvant affecter simultanément un grand nombre de polices (via un seul fait générateur) R E A S S U RA N CE Risque de primes Risque de catastrophes Risque de réserves Risque de souscription non vie Sinistralité attritionnelle : statistique inférentielle usuelle Sinistralité exceptionnelle : EVT!

6 Calibrage de la sinistralité exceptionnelle Exemple : sinistres RC Automobile ( ) montants «as if»

7 Calibrage de la sinistralité exceptionnelle Diagnostics graphiques : Exponential quantile plot & Mean excess plot Comportement de type Pareto

8 Calibrage de la sinistralité exceptionnelle Mise en œuvre de l approche POT : estimation de (γ,σ γ,σ) et choix du seuil Excès au-delà du seuil u k,n = X n-k,n : Y 1,, Y k avec Y j := X ij u k,n 2 méthodes utilisées : Moments pondérés généralisés (GPWM) : Choix des fonctions de poids : fonctions puissance ω 1 (x) = x, ω 2 (x) = x 3/2 Moment pondéré : νω= 0 W G γ,σ x dx estimé par : ν ω = 0 W F n,uk,n x dx avec F n,uk,n x = 1 k k j=1 Ι Y j >x Estimateurs de (γ,σ) : γ = 4ν ω 25 4 ν 1 ω2 2ν σ = ω 5 2 ν 1 ω2 5 2 ν ω 1 ν ω 2 2ν ω ν ω2 Maximum de vraisemblance (MLE) : Résolution des équations de vraisemblance (pas d expression explicite des estimateurs).

: Résolution des équations de vraisemblance (pas d expression explicite des")

9 Calibrage de la sinistralité exceptionnelle Mise en œuvre de l approche POT : estimation de (γ,σ γ,σ) et choix du seuil

et")

10 Qualité de l ajustement («goodness-of-fit») Calibrage de la sinistralité exceptionnelle

11 Qualité de l ajustement («goodness-of-fit») Calibrage de la sinistralité exceptionnelle

12 Calcul de Capital Économique au 31/12/N : P = Primes acquises N+1 Exemple de modélisation DFA (élémentaire!) S = Sinistralité brute N+1 = S 1 + S 2 = Sinistralité attritionnelle + Sinistralité exceptionnelle F = Frais généraux & commissions N+1 P cédée = Primes de réassurance N+1 S cédée = Sinistralité cédée N+1 Résultat technique brut N+1 : Résultat technique net N+1 : R brut = P S F R net = P S F P cédée + S cédée L exigence marginale de fonds propres au titre du risque de primes est mesurée par le RaC (Risk adjusted Capital) : RaC = -quantile de niveau 0.5% de la distribution de R net S 1 : modélisation de la charge agrégée de type Wilson-Hilferty (cf. Daykin et al., 1993) S 2 : modélisation individuelle Poisson/GPD (estimateurs GPWM)

: RaC = -quantile de niveau 0.5% de la distribution de R net S 1 : modélisation de la charge agrégée de type Wilson-Hilferty (cf.")

13 Exemple de modélisation DFA (élémentaire!) Exemple : P = 40 Me, S/P = 71%, F = 28%, traité XS priorité 1 Me, P cédée = 3% simulations

14 1. Calibrage de la sinistralité dans un modèle DFA ou un modèle interne 2. Cotation d un traité de réassurance XS

15 Modèle collectif (cf. Daykin et al., 1993) : X i coût du i-ème sinistre, N nombre de sinistres Réassurance en excédent de sinistre : Priorité d (et portée illimitée) Pour l assureur (cédante) : Pour le réassureur : Problématique : cotation du traité N S = X i i=1 N S net = min X i,d i=1 Estimation de la prime pure Π(d) = Ε S cédée N S cédée = X i d + i=1 Réassurance XS

16 Méthodes usuelles de cotation en réassurance Méthode historique : le «Burning Cost» Approche empirique : Π d = Ε N N d n Ε kd,n avec Ε kd,n = 1 n X N i Ι Xi >d d i=1 n N d = Ι i=1 Xi >d d Adaptée pour les tranches dites travaillantes ou «working layers» (nombre de sinistres traversant la tranche suffisant pour que la loi des grands nombres s applique), à l inverse inefficace pour les tranches peu ou non travaillantes. Méthode moderne : les modèles DFA Approche simulatoire basée sur les techniques de Monte Carlo (cf. application précédente).

17 Méthode de cotation «EVT» Prime pure du traité XS 1 : Fonction d excès moyen : Approximation POT (GPD) : Estimateur de Π d : Π(d) = Ε S cédée = E N Ε X d + = E N F d e d e d = E X d X > d = F d x dx F d Π d Ε N F u 1+ γ σ x u Π d Ε N F u d σ 1 γ 1 γ dx 1+ γ 1 1 γ σ x u Π d Ε N k n σ 1 γ 1 + γ σ x X n k,n 1 1 γ 1 : sous réserve d existence (γ < 1) Cf. Beirlant et al. (1996, 2004)

Cf. Beirlant et al.")

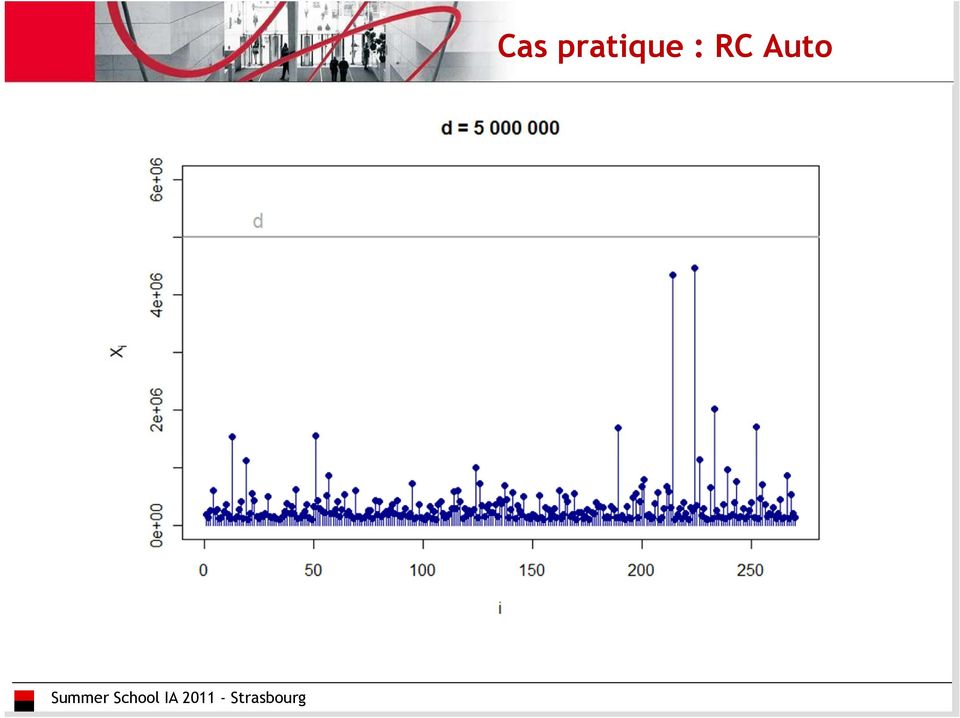

18 Cas pratique : RC Auto

19 Cas pratique : RC Auto

20 Cas pratique : RC Auto

21 Résultats k = 50 GPWM : 770 Ke MLE : 902 Ke BC : Ke DFA : Ke

22 Résultats k = 50 GPWM : 427 Ke MLE : 544 Ke BC : Ke DFA : 496 Ke

23 Résultats k = 50 GPWM : 175 Ke MLE : 257 Ke DFA : 194 Ke Rmq : pas d estimation pour la méthode «Burning Cost» (tranche non travaillante)

24 Autres métriques L approche précédente peut être étendue à d autres métriques : Variance Var S net = E N F d s Var N E N e d F d 2 avec Value-at-Risk (VaR) s d = Ε X d 2 X > d VaR S net, p = F 1 S net p = inf x R, F Snet x > p Tail Value-at-Risk (TVaR) TVaR S net, p = Ε S net S net > VaR S net, p

25 Bibliographie : Beirlant J., Teugels J.L., Vynckier P. (1996). Practical Analysis of Extreme Values, Leuven University Press. Beirlant J., Goegebeur Y., Segers J., Teugels J.L. (2004). Statistics of Extremes, John Wiley & Sons. Blum P., Dacorogna M. (2004). DFA Dynamic financial analysis, in Encyclopedia of Actuarial Science, John Wiley & Sons. Daykin C.D., Pentikaïnen T., Pesonen M. (1993). Practical Risk Theory for Actuaries, Chapman & Hall. Embrechts P., Klüppelberg C., Mikosch T. (1997). Modelling Extremal Events, Springer-Verlag. McNeil A.J., Frey R., Embrechts P. (2005). Quantitative Risk Management, Princeton University Press.

Mesure et gestion des risques d assurance

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND [email protected]

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND [email protected]

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR Guillaume PLANTIN GREMAQ Université Toulouse I 1 La détermination d un plan de réassurance optimal est une des applications les plus classiques de la

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR Guillaume PLANTIN GREMAQ Université Toulouse I 1 La détermination d un plan de réassurance optimal est une des applications les plus classiques de la

Solution logicielle pour le pilotage et l ERM. Journées d études IARD 26 mars 2010 2 mars 2010

Présentation d ERMS Solution logicielle pour le pilotage et l ERM Journées d études IARD 26 mars 2010 2 mars 2010 Sommaire 1 Présentation d ACTUARIS 2 Les problématiques rencontrées 3 Présentation d ERMS

Présentation d ERMS Solution logicielle pour le pilotage et l ERM Journées d études IARD 26 mars 2010 2 mars 2010 Sommaire 1 Présentation d ACTUARIS 2 Les problématiques rencontrées 3 Présentation d ERMS

Mémoire d Actuariat Tarification de la branche d assurance des accidents du travail Aymeric Souleau [email protected] 3 Septembre 2010 Plan 1 Introduction Les accidents du travail L assurance des

Mémoire d Actuariat Tarification de la branche d assurance des accidents du travail Aymeric Souleau [email protected] 3 Septembre 2010 Plan 1 Introduction Les accidents du travail L assurance des

Résumé des communications des Intervenants

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

De la mesure à l analyse des risques

De la mesure à l analyse des risques Séminaire ISFA - B&W Deloitte Jean-Paul LAURENT Professeur à l'isfa, Université Claude Bernard Lyon 1 [email protected] http://laurent.jeanpaul.free.fr/ 0 De

De la mesure à l analyse des risques Séminaire ISFA - B&W Deloitte Jean-Paul LAURENT Professeur à l'isfa, Université Claude Bernard Lyon 1 [email protected] http://laurent.jeanpaul.free.fr/ 0 De

Mesures de Valeur-Client. Étienne Plante-Dubé Modélisation & Recherche Desjardins Groupe d assurances générales etienne.plante.dube@dgag.

Mesures de Valeur-Client Étienne Plante-Dubé Modélisation & Recherche Desjardins Groupe d assurances générales [email protected] Plan de la présentation 2 Différents points de vue de valeur Valeur

Mesures de Valeur-Client Étienne Plante-Dubé Modélisation & Recherche Desjardins Groupe d assurances générales [email protected] Plan de la présentation 2 Différents points de vue de valeur Valeur

rv de septembre - 09/09/2008 - XC

rv de septembre - 09/09/2008 - XC Rendez-vous de septembre 9 septembre 2008 - Monte Carlo LE TRANSFERT DE RISQUES DANS SOLVABILITÉ II Xavier Cognat Fédération Française des Sociétés d Assurances rv de

rv de septembre - 09/09/2008 - XC Rendez-vous de septembre 9 septembre 2008 - Monte Carlo LE TRANSFERT DE RISQUES DANS SOLVABILITÉ II Xavier Cognat Fédération Française des Sociétés d Assurances rv de

Contents. 1 Introduction Objectifs des systèmes bonus-malus Système bonus-malus à classes Système bonus-malus : Principes

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Keywords: Probability of catastrophic events, Bivariate extreme value theory, Heavy tailed distributions, ALS methods.

E Laurence Lescourret & Christian Y. Robert Centre de Recherche en Economie et Statistique LaboratoiredeFinanceetd Assurance 5 Boulevard Gabriel Peri, 92245 Malakoff Résumé: De par leur nature, les événements

E Laurence Lescourret & Christian Y. Robert Centre de Recherche en Economie et Statistique LaboratoiredeFinanceetd Assurance 5 Boulevard Gabriel Peri, 92245 Malakoff Résumé: De par leur nature, les événements

SOMMAIRE INTRODUCTION... 3

SOMMAIRE INTRODUCTION... 3 I - PRESENTATION DE L ENQUETE... 5 A - OBJECTIFS DE L ENQUETE...5 B - CHAMP DE L ENQUETE...5 C - DETERMINATION DES «GROUPES» DE SOCIETES...6 II - VUE D ENSEMBLE DES CESSIONS...

SOMMAIRE INTRODUCTION... 3 I - PRESENTATION DE L ENQUETE... 5 A - OBJECTIFS DE L ENQUETE...5 B - CHAMP DE L ENQUETE...5 C - DETERMINATION DES «GROUPES» DE SOCIETES...6 II - VUE D ENSEMBLE DES CESSIONS...

Le métier d actuaire IARD

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

L assurabilité des risques. François Bucchini - Assurabilité Club APREF 1 er mars 2012

L assurabilité des risques Club APREF 1 er mars 2012 Introduction : (1/2) Les conséquences des problèmes d assurabilité sont connues : Protection des biens des individus, difficultés d entreprendre, d

L assurabilité des risques Club APREF 1 er mars 2012 Introduction : (1/2) Les conséquences des problèmes d assurabilité sont connues : Protection des biens des individus, difficultés d entreprendre, d

SCOR Papers. Allocation de capital : cap sur la rentabilité du portefeuille. Résumé. septembre 2008 N 1

septembre 8 N 1 SCOR Papers Allocation de capital : cap sur la rentabilité du portefeuille Par Jean-Luc Besson (Chief Risk Officer), Michel Dacorogna (Head of Group Financial Modelling), Paolo de Martin

septembre 8 N 1 SCOR Papers Allocation de capital : cap sur la rentabilité du portefeuille Par Jean-Luc Besson (Chief Risk Officer), Michel Dacorogna (Head of Group Financial Modelling), Paolo de Martin

Le Rôle du Courtier de Réassurance Jeudi 25 septembre 2014 Auditorium de la F.F.S.A.

Conférence Sup de Ré 2014 Le Rôle du Courtier de Réassurance Jeudi 25 septembre 2014 Auditorium de la F.F.S.A. SUP DE RE septembre 2014 «Le rôle du courtier de réassurance» - le point de vue de la cédante

Conférence Sup de Ré 2014 Le Rôle du Courtier de Réassurance Jeudi 25 septembre 2014 Auditorium de la F.F.S.A. SUP DE RE septembre 2014 «Le rôle du courtier de réassurance» - le point de vue de la cédante

des compagnies d assurance : évolutions récentes

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

Comment piloter une entreprise d assurance IARD sous Solvabilité II?

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Note Conflagration. Janvier 2010

Janvier 2010 Note Conflagration De nombreux sinistres de caractère événementiel dans le monde mettent en jeu plusieurs risques en Dommages, sans qu il s agisse d évènements naturels. On parle en général

Janvier 2010 Note Conflagration De nombreux sinistres de caractère événementiel dans le monde mettent en jeu plusieurs risques en Dommages, sans qu il s agisse d évènements naturels. On parle en général

Contribution sur le thème relatif au point de vue et au rôle des actuaires vis-à-vis des nouvelles normes comptables

Valorisation du risque IARD et nouvelles normes comptables Mathieu Gatumel et Guillaume Gorge Axa Group Risk Management 9 avenue de Messine 75008 Paris Tel. : +33 1 56 43 78 27 Fax : +33 1 56 43 78 70

Valorisation du risque IARD et nouvelles normes comptables Mathieu Gatumel et Guillaume Gorge Axa Group Risk Management 9 avenue de Messine 75008 Paris Tel. : +33 1 56 43 78 27 Fax : +33 1 56 43 78 70

Gestion du niveau de la franchise d un contrat avec bonus-malus. Pierre THEROND & Stéphane BONCHE

Gestion du niveau de la franchise d un contrat avec bonus-malus Pierre THEROND & Stéphane BONCHE SOMMAIRE 1. Réduction de franchise en l absence de système bonus-malus A - Bonnes propriétés du modèle collectif

Gestion du niveau de la franchise d un contrat avec bonus-malus Pierre THEROND & Stéphane BONCHE SOMMAIRE 1. Réduction de franchise en l absence de système bonus-malus A - Bonnes propriétés du modèle collectif

Le risque opérationnel - Journées IARD de l'institut des Actuaires

Le risque opérationnel - Journées IARD de l'institut des Actuaires 1 er a v r i l 2 0 1 1 Dan Chelly Directeur Métier "Risk management, Audit et Contrôle interne" SOMMAIRE Partie 1 Définition des risques

Le risque opérationnel - Journées IARD de l'institut des Actuaires 1 er a v r i l 2 0 1 1 Dan Chelly Directeur Métier "Risk management, Audit et Contrôle interne" SOMMAIRE Partie 1 Définition des risques

COMMUNIQUE DE PRESSE

NE PAS DIFFUSER AUX ETATS-UNIS D AMERIQUE COMMUNIQUE DE PRESSE Paris, le 4 juin 2007 LANCE LA SECONDE TITRISATION DE RISQUE D ASSURANCE AUTOMOBILE SUR UN PORTEFEUILLE PANEUROPEEN annonce le lancement de

NE PAS DIFFUSER AUX ETATS-UNIS D AMERIQUE COMMUNIQUE DE PRESSE Paris, le 4 juin 2007 LANCE LA SECONDE TITRISATION DE RISQUE D ASSURANCE AUTOMOBILE SUR UN PORTEFEUILLE PANEUROPEEN annonce le lancement de

EVALUATION DES RISQUES D EXPOSITION À UN CONTAMINANT ALIMENTAIRE : QUELQUES OUTILS STATISTIQUES.

EVALUATION DES RISQUES D EXPOSITION À UN CONTAMINANT ALIMENTAIRE : QUELQUES OUTILS STATISTIQUES. PATRICE BERTAIL, LABORATOIRE DE STATISTIQUE, CREST A. [Résumé] L objet de cette étude est de présenter et

EVALUATION DES RISQUES D EXPOSITION À UN CONTAMINANT ALIMENTAIRE : QUELQUES OUTILS STATISTIQUES. PATRICE BERTAIL, LABORATOIRE DE STATISTIQUE, CREST A. [Résumé] L objet de cette étude est de présenter et

Le succès du multicanal intégré en assurance auto Séminaire innovation CHEA 5 mai 2011

Le succès du multicanal intégré en assurance auto Séminaire innovation CHEA 5 mai 2011 Véronique Brionne Marilyn Faugas Karine Paul Jean-Christophe Boccon-Gibod Sommaire 1. Pourquoi avons-nous choisi Progressive?

Le succès du multicanal intégré en assurance auto Séminaire innovation CHEA 5 mai 2011 Véronique Brionne Marilyn Faugas Karine Paul Jean-Christophe Boccon-Gibod Sommaire 1. Pourquoi avons-nous choisi Progressive?

Le rôle de CCR dans le régime d indemnisation des catastrophes naturelles. Séisme de Lambesc (1909 - Sud-est de la France)

") Le rôle de CCR dans le régime d indemnisation des catastrophes naturelles. Séisme de Lambesc (1909 - Sud-est de la France) MACIF le 12 mai 2013 1 Rôle de la réassurance fractionner les risques afin de

Le rôle de CCR dans le régime d indemnisation des catastrophes naturelles. Séisme de Lambesc (1909 - Sud-est de la France) MACIF le 12 mai 2013 1 Rôle de la réassurance fractionner les risques afin de

GAREAT. Documents annexes

GAREAT Documents annexes Qu est ce que le GAREAT? Le GAREAT est un Groupement d Intérêt Economique dont l objet est la mise en place d un programme de réassurance au nom et pour le compte de ses adhérents

GAREAT Documents annexes Qu est ce que le GAREAT? Le GAREAT est un Groupement d Intérêt Economique dont l objet est la mise en place d un programme de réassurance au nom et pour le compte de ses adhérents

ACTUARIAT 1, ACT 2121, AUTOMNE 2013 #12

ACTUARIAT 1, ACT 2121, AUTOMNE 2013 #12 ARTHUR CHARPENTIER 1 Une compagnie d assurance modélise le montant de la perte lors d un accident par la variable aléatoire continue X uniforme sur l intervalle

ACTUARIAT 1, ACT 2121, AUTOMNE 2013 #12 ARTHUR CHARPENTIER 1 Une compagnie d assurance modélise le montant de la perte lors d un accident par la variable aléatoire continue X uniforme sur l intervalle

Mesure et gestion des risques d'assurance : analyse critique des futurs référentiels prudentiel et d'information financière

N d ordre : 76-2007 Année 2007 THESE présentée devant l Université Claude Bernard Lyon 1 pour l obtention du DIPLOME DE DOCTORAT (arrêté du 7 août 2006) présentée par Pierre-Emmanuel THÉROND Mesure et

N d ordre : 76-2007 Année 2007 THESE présentée devant l Université Claude Bernard Lyon 1 pour l obtention du DIPLOME DE DOCTORAT (arrêté du 7 août 2006) présentée par Pierre-Emmanuel THÉROND Mesure et

5255 Av. Decelles, suite 2030 Montréal (Québec) H3T 2B1 T: 514.592.9301 F: 514.340.6850 [email protected] www.apstat.com

H3T 2B1 T: 514.592.9301 F: 514.340.6850 info@apstat.com www.apstat.com") Application des réseaux de neurones au plan de répartition des risques 5255 Av. Decelles, suite 2030 Montréal (Québec) H3T 2B1 T: 514.592.9301 F: 514.340.6850 [email protected] www.apstat.com Copyright c

Application des réseaux de neurones au plan de répartition des risques 5255 Av. Decelles, suite 2030 Montréal (Québec) H3T 2B1 T: 514.592.9301 F: 514.340.6850 [email protected] www.apstat.com Copyright c

Value at Risk. CNAM GFN 206 Gestion d actifs et des risques. Grégory Taillard. 27 février & 13 mars 20061

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

SOLVABILITE II Glossaire et notions clés

SOLVABILITE II Glossaire et notions clés Version septembre 2013 A Actuaire Spécialiste qui applique la statistique et le calcul des probabilités pour la conduite d opérations financières et d assurance.

SOLVABILITE II Glossaire et notions clés Version septembre 2013 A Actuaire Spécialiste qui applique la statistique et le calcul des probabilités pour la conduite d opérations financières et d assurance.

Résultats du premier trimestre 2015. SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 %

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

Marges pour écarts défavorables en assurances IARD

Note éducative Marges pour écarts défavorables en assurances IARD Commission des rapports financiers des compagnies d assurances IARD Décembre 2009 Document 209138 This document is available in English

Note éducative Marges pour écarts défavorables en assurances IARD Commission des rapports financiers des compagnies d assurances IARD Décembre 2009 Document 209138 This document is available in English

Le théorème des deux fonds et la gestion indicielle

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

INSTRUCTIONS RELATIVES

INSTRUCTIONS RELATIVES AUX TABLEAUX SUR LES SINISTRES ET INDICES DE PERTE Les Tableaux sur les sinistres et indices de perte sont exigés afin de pouvoir constituer une base de données et une présentation

INSTRUCTIONS RELATIVES AUX TABLEAUX SUR LES SINISTRES ET INDICES DE PERTE Les Tableaux sur les sinistres et indices de perte sont exigés afin de pouvoir constituer une base de données et une présentation

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Modélisation du risque opérationnel Approche Bâle avancée

Modélisation du risque opérationnel Approche Bâle avancée Université Laval Conférence LABIFUL Département de Finance et Assurance 1 Mars, 2013. Ridha Mahfoudhi, Ph.D. Senior Manager Quantitative Analytics,

Modélisation du risque opérationnel Approche Bâle avancée Université Laval Conférence LABIFUL Département de Finance et Assurance 1 Mars, 2013. Ridha Mahfoudhi, Ph.D. Senior Manager Quantitative Analytics,

Provisions techniques et capital de solvabilité d'une compagnie d'assurance : méthodologie d'utilisation de Value-at-Risk

Provisions techniques et capital de solvabilité d'une compagnie d'assurance : méthodologie d'utilisation de Value-at-Risk Pierre-E. Thérond Frédéric Planchet Résumé The advent of the future European prudential

Provisions techniques et capital de solvabilité d'une compagnie d'assurance : méthodologie d'utilisation de Value-at-Risk Pierre-E. Thérond Frédéric Planchet Résumé The advent of the future European prudential

Processus de comptage, Poisson mélange, fonction de perte exponentielle, système bonus-malus.

JF WALHIN* J PARIS* * Université Catholique de Louvain, Belgique Le Mans Assurances, Belgique RÉSUMÉ Nous proposons une méthodologie générale pour construire un système bonus-malus équilibré basé sur une

JF WALHIN* J PARIS* * Université Catholique de Louvain, Belgique Le Mans Assurances, Belgique RÉSUMÉ Nous proposons une méthodologie générale pour construire un système bonus-malus équilibré basé sur une

Introduction à l approche bootstrap

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

Le Data Risk Center. Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II

Le Data Risk Center Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II Sommaire Le conseil en Risk Management 1) Le projet Solvabilité II Objectifs et moyens à mettre

Le Data Risk Center Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II Sommaire Le conseil en Risk Management 1) Le projet Solvabilité II Objectifs et moyens à mettre

DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS. Semestre d hiver 2001-2002

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Facteurs à considérer en matière de quantification de la variabilité du passif des polices d assurances IARD

Document de recherche Facteurs à considérer en matière de quantification de la variabilité du passif des polices d assurances IARD Commission sur la gestion des risques et le capital requis Novembre 2012

Document de recherche Facteurs à considérer en matière de quantification de la variabilité du passif des polices d assurances IARD Commission sur la gestion des risques et le capital requis Novembre 2012

Production des Services d Assurance non-vie selon le SCN 2008

REPUBLIQUE DU CAMEROUN Paix - Travail Patrie ---------- INSTITUT NATIONAL DE LA STATISTIQUE ---------- REPUBLIC OF CAMEROON Peace - Work Fatherland ---------- NATIONAL INSTITUTE OF STATISTICS ----------

REPUBLIQUE DU CAMEROUN Paix - Travail Patrie ---------- INSTITUT NATIONAL DE LA STATISTIQUE ---------- REPUBLIC OF CAMEROON Peace - Work Fatherland ---------- NATIONAL INSTITUTE OF STATISTICS ----------

De la mesure à l analyse des risques

De la mesure à l analyse des risques Séminaire FFA Jean-Paul LAURENT Professeur à l'isfa [email protected] http://laurent.jeanpaul.free.fr/ 0 De la la mesure à l analyse des risques! Intégrer

De la mesure à l analyse des risques Séminaire FFA Jean-Paul LAURENT Professeur à l'isfa [email protected] http://laurent.jeanpaul.free.fr/ 0 De la la mesure à l analyse des risques! Intégrer

Le data mining et l assurance Mai 2004. Charles Dugas Président Marianne Lalonde Directrice, développement des affaires

Le data mining et l assurance Mai 2004 Charles Dugas Président Marianne Lalonde Directrice, développement des affaires AGENDA Qu est-ce que le data mining? Le projet et les facteurs de réussite Les technologies

Le data mining et l assurance Mai 2004 Charles Dugas Président Marianne Lalonde Directrice, développement des affaires AGENDA Qu est-ce que le data mining? Le projet et les facteurs de réussite Les technologies

PREAMBULE... 3. ANNEXE I : Compléments... 28. ANNEXE II : Liste des participants au groupe de travail... 49

21 novembre 2007 PREAMBULE... 3 1. Synthèse... 5 1.1. Grandes orientations... 5 1.2. Problématiques relatives aux données... 6 1.2.1. Nature... 6 1.2.2. Eléments de rupture... 8 1.3. Escompte des provisions...

21 novembre 2007 PREAMBULE... 3 1. Synthèse... 5 1.1. Grandes orientations... 5 1.2. Problématiques relatives aux données... 6 1.2.1. Nature... 6 1.2.2. Eléments de rupture... 8 1.3. Escompte des provisions...

Compte rendu de l examen par le BSIF des coefficients du risque d assurance

Compte rendu de l examen par le BSIF des coefficients du risque d assurance Le présent document précise encore davantage les données et la méthodologie utilisées par le BSIF pour calculer les marges pour

Compte rendu de l examen par le BSIF des coefficients du risque d assurance Le présent document précise encore davantage les données et la méthodologie utilisées par le BSIF pour calculer les marges pour

Logiques des acteurs. Gestion du risque : «logiques des compagnies d assurances»

Séminaire du Groupe de Travail «Services Spatiaux Environnementaux» 14 et 15 décembre 2011 Logiques des acteurs Gestion du risque : «logiques des compagnies d assurances» Roland NUSSBAUM, Directeur de

Séminaire du Groupe de Travail «Services Spatiaux Environnementaux» 14 et 15 décembre 2011 Logiques des acteurs Gestion du risque : «logiques des compagnies d assurances» Roland NUSSBAUM, Directeur de

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

Actuariat I ACT2121. septième séance. Arthur Charpentier. Automne 2012. [email protected]. http ://freakonometrics.blog.free.

Actuariat I ACT2121 septième séance Arthur Charpentier [email protected] http ://freakonometrics.blog.free.fr/ Automne 2012 1 Exercice 1 En analysant le temps d attente X avant un certain événement

Actuariat I ACT2121 septième séance Arthur Charpentier [email protected] http ://freakonometrics.blog.free.fr/ Automne 2012 1 Exercice 1 En analysant le temps d attente X avant un certain événement

Faculté des sciences de l administration Automne 2005

Faculté des sciences de l administration Automne 2005 Département de finance et assurance Programmes de 1er cycle Université Laval ASR-15742 GESTION DES RISQUES ET ASSURANCE Professeur: M. Gilles Bernier,

Faculté des sciences de l administration Automne 2005 Département de finance et assurance Programmes de 1er cycle Université Laval ASR-15742 GESTION DES RISQUES ET ASSURANCE Professeur: M. Gilles Bernier,

Méthodes d apprentissage statistique «Machine Learning»

Méthodes d apprentissage statistique «Machine Learning» Fabrice TAILLIEU, Sébastien DELUCINGE, Rémi BELLINA Le marché de l assurance a rarement été marqué par un environnement aussi difficile qu au cours

Méthodes d apprentissage statistique «Machine Learning» Fabrice TAILLIEU, Sébastien DELUCINGE, Rémi BELLINA Le marché de l assurance a rarement été marqué par un environnement aussi difficile qu au cours

Résumé jusqu aux congés de pâques

1 Résumé jusqu aux congés de pâques - L assurance non vie est régie par un contrat qui défini les obligations des cocontractants, appelés engagements pour l assureur. Ces engagements sont basés sur le

1 Résumé jusqu aux congés de pâques - L assurance non vie est régie par un contrat qui défini les obligations des cocontractants, appelés engagements pour l assureur. Ces engagements sont basés sur le

Formations EViews FORMATIONS GENERALES INTRODUCTIVES INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS

Formations EViews FORMATIONS GENERALES INTRODUCTIVES DEB : DECOUVERTE DU LOGICIEL EVIEWS INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS FORMATIONS METHODES ECONOMETRIQUES VAR : MODELES

Formations EViews FORMATIONS GENERALES INTRODUCTIVES DEB : DECOUVERTE DU LOGICIEL EVIEWS INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS FORMATIONS METHODES ECONOMETRIQUES VAR : MODELES

Modélisation aléatoire en fiabilité des logiciels

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

Activité auxiliaire Activité réputée appuyer ou assurer la prestation d un service pour faciliter les opérations d assurance ou les placements.

SECTION III Généralités Des définitions sont ajoutées aux instructions afin d aider l assureur/la société à produire ses relevés. Ces définitions ne constituent pas une liste exhaustive des termes utilisés

SECTION III Généralités Des définitions sont ajoutées aux instructions afin d aider l assureur/la société à produire ses relevés. Ces définitions ne constituent pas une liste exhaustive des termes utilisés

Big Data en (Ré)Assurance

Assurance") Big Data en (Ré)Assurance Université d été de l Institut des Actuaires Régis Delayat SCOR, DSI Groupe 7 Juillet 2014 Agenda 1 La donnée au coeur des attentions de nos entreprises 2 SCOR, une culture de

Big Data en (Ré)Assurance Université d été de l Institut des Actuaires Régis Delayat SCOR, DSI Groupe 7 Juillet 2014 Agenda 1 La donnée au coeur des attentions de nos entreprises 2 SCOR, une culture de

Assurance & Réassurance des risques de Catastrophes Naturelles L EXPERIENCE ALGERIENNE. Par Mr. Abdelmadjid OULMANE Chargé Des CAT NAT

Assurance & Réassurance des risques de Catastrophes Naturelles Par Mr. Abdelmadjid OULMANE Chargé Des CAT NAT L EXPERIENCE NNE Àla Compagnie Centrale de Réassurance -Algérie ALGERI E I- Brève présentation

Assurance & Réassurance des risques de Catastrophes Naturelles Par Mr. Abdelmadjid OULMANE Chargé Des CAT NAT L EXPERIENCE NNE Àla Compagnie Centrale de Réassurance -Algérie ALGERI E I- Brève présentation

Une solution. d assurance pour. les dommages causés. par le terrorisme

Une solution d assurance pour les dommages causés par le terrorisme Loi du 1 er avril 2007 relative à l assurance contre les dommages causés par le terrorisme Approche - Solution englobant les diverses

Une solution d assurance pour les dommages causés par le terrorisme Loi du 1 er avril 2007 relative à l assurance contre les dommages causés par le terrorisme Approche - Solution englobant les diverses

EPREUVES AU CHOIX DU CANDIDAT. Durée : De 09 h 00 à 12 h 00 (Heure de Yaoundé, TU + 1)

") 1 CYCLE MST-A 30 JUIN 2010 10 ème Promotion 2010 / 2012 CONCOURS D ENTREE A L IIA DROIT EPREUVES AU CHOIX DU CANDIDAT Durée : De 09 h 00 à 12 h 00 (Heure de Yaoundé, TU + 1) Le candidat traitera au choix

1 CYCLE MST-A 30 JUIN 2010 10 ème Promotion 2010 / 2012 CONCOURS D ENTREE A L IIA DROIT EPREUVES AU CHOIX DU CANDIDAT Durée : De 09 h 00 à 12 h 00 (Heure de Yaoundé, TU + 1) Le candidat traitera au choix

Hedging delta et gamma neutre d un option digitale

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2. Le cas des contrats d épargne : les approches «markedto model»

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Observatoire de l e-assurance. E-assurance: synthèse du bilan 2009. 02 Juin 2010

E-assurance: synthèse du bilan 2009 02 Juin 2010 1 Agenda Synthèse des résultats Le Bilan 2009 2 Résumé L assurance sur Internet continue sa montée en puissance en 2009, avec un trafic en hausse de 23%

E-assurance: synthèse du bilan 2009 02 Juin 2010 1 Agenda Synthèse des résultats Le Bilan 2009 2 Résumé L assurance sur Internet continue sa montée en puissance en 2009, avec un trafic en hausse de 23%

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

Plus de données, quels impacts sur la gestion des sinistres? 4 avril 2013 Gontran Peubez

Plus de données, quels impacts sur la gestion des sinistres? 4 avril 2013 Gontran Peubez Sans sinistres, pas d assurance Langage Logique Analyse Intuition Perception Créativité «La plupart des gens utilisent

Plus de données, quels impacts sur la gestion des sinistres? 4 avril 2013 Gontran Peubez Sans sinistres, pas d assurance Langage Logique Analyse Intuition Perception Créativité «La plupart des gens utilisent

«BONUS MALUS» (exercice exploitant les changements de registre) (D après Académie de Strasbourg)

(D après Académie de Strasbourg)") «BONUS MALUS» (exercice exploitant les changements de registre) (D après Académie de Strasbourg) Le propriétaire d un véhicule automobile est tenu d assurer sa voiture auprès d une compagnie d assurances.

«BONUS MALUS» (exercice exploitant les changements de registre) (D après Académie de Strasbourg) Le propriétaire d un véhicule automobile est tenu d assurer sa voiture auprès d une compagnie d assurances.

Conférence ActuariaCnam EFAB CNAM site : http://assurfinance2013.actuariacnam.net @AssurFinance13. Mardi 09 avril 2013 08h30-12h45

Conférence ActuariaCnam EFAB CNAM site : http://assurfinance2013.actuariacnam.net @AssurFinance13 Mardi 09 avril 2013 08h30-12h45 La banque de Financement et d Investissement est au cœur du modèle de banque

Conférence ActuariaCnam EFAB CNAM site : http://assurfinance2013.actuariacnam.net @AssurFinance13 Mardi 09 avril 2013 08h30-12h45 La banque de Financement et d Investissement est au cœur du modèle de banque

Annexe commune aux séries ES, L et S : boîtes et quantiles

Annexe commune aux séries ES, L et S : boîtes et quantiles Quantiles En statistique, pour toute série numérique de données à valeurs dans un intervalle I, on définit la fonction quantile Q, de [,1] dans

Annexe commune aux séries ES, L et S : boîtes et quantiles Quantiles En statistique, pour toute série numérique de données à valeurs dans un intervalle I, on définit la fonction quantile Q, de [,1] dans

Quantitative Reporting Templates Etats Réassurance. 28/02/2013 Auditorium de Groupama

Quantitative Reporting Templates Etats Réassurance 28/02/2013 Auditorium de Groupama 1 QRT Etats Réassurance Etat J1_Basic Cet état recense pour chaque LOB les 10 plus importants risques réassurés en facultative

Quantitative Reporting Templates Etats Réassurance 28/02/2013 Auditorium de Groupama 1 QRT Etats Réassurance Etat J1_Basic Cet état recense pour chaque LOB les 10 plus importants risques réassurés en facultative

Modélisation des risques

2 Modélisation des risques 2. Introduction L objectif de ce chapitre est de présenter les modèles de base utilisés pour décrire le comportement aléatoire d un risque en actuariat pour une période xe. Les

2 Modélisation des risques 2. Introduction L objectif de ce chapitre est de présenter les modèles de base utilisés pour décrire le comportement aléatoire d un risque en actuariat pour une période xe. Les

Table des matières: Guidelines Fonds de Pensions

Table des matières: Guidelines Fonds de Pensions TABLE DES MATIERES... 1 INTRODUCTION... 2 1 FINANCEMENT ET FINANCEMENT MINIMUM... 3 1.1 FINANCEMENT... 3 1.2 FINANCEMENT DE PLAN... 3 1.3 FINANCEMENT MÉTHODE

Table des matières: Guidelines Fonds de Pensions TABLE DES MATIERES... 1 INTRODUCTION... 2 1 FINANCEMENT ET FINANCEMENT MINIMUM... 3 1.1 FINANCEMENT... 3 1.2 FINANCEMENT DE PLAN... 3 1.3 FINANCEMENT MÉTHODE

CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité

1 CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité Une situation fréquente en pratique est de disposer non pas d un résultat mais de plusieurs. Le cas se présente en assurance, par exemple :

1 CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité Une situation fréquente en pratique est de disposer non pas d un résultat mais de plusieurs. Le cas se présente en assurance, par exemple :

Capital économique en assurance vie : utilisation des «replicating portfolios»

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

Rapport Annuel d'activités 2005

Rapport Annuel d'activités 2005 SOMMAIRE Conseil d'administration et Membres de la Direction 2 Assemblée Générale de Bâloise Assurances Luxembourg S.A. 3-5 Rapport de gestion du Conseil d'administration

Rapport Annuel d'activités 2005 SOMMAIRE Conseil d'administration et Membres de la Direction 2 Assemblée Générale de Bâloise Assurances Luxembourg S.A. 3-5 Rapport de gestion du Conseil d'administration

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Orientations sur l'application d'ententes de cession en réassurance au sousmodule «risque de souscription en nonvie

EIOPA-BoS-14/173 FR Orientations sur l'application d'ententes de cession en réassurance au sousmodule «risque de souscription en nonvie» EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany

EIOPA-BoS-14/173 FR Orientations sur l'application d'ententes de cession en réassurance au sousmodule «risque de souscription en nonvie» EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany

Notions de droit en assurance de dommages

Notions de droit en assurance de dommages Chapitre 3 3.1 Les contrats d assurance 3.2 Les intervenants au contrat d assurance 3.3 Les éléments du contrat d assurance 3.4 Les caractéristiques du contrat

Notions de droit en assurance de dommages Chapitre 3 3.1 Les contrats d assurance 3.2 Les intervenants au contrat d assurance 3.3 Les éléments du contrat d assurance 3.4 Les caractéristiques du contrat

ACT3284 Modèles en assurance IARD Examen Final - 14 décembre 2011

#1 À partir de l'information ci-dessous : Sinistres payés cumulatifs Réserves aux dossiers 12 mois 24 mois 36 mois 12 mois 24 mois 36 mois 2008 240,000 393,600 499,200 2008 160,000 120,000 79,200 2009

#1 À partir de l'information ci-dessous : Sinistres payés cumulatifs Réserves aux dossiers 12 mois 24 mois 36 mois 12 mois 24 mois 36 mois 2008 240,000 393,600 499,200 2008 160,000 120,000 79,200 2009

LES ASSURANCES DE BIENS ET DE RESPONSABILITÉ. Données clés 2010

LES ASSURANCES DE BIENS ET DE RESPONSABILITÉ Données clés 2010 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes de la Direction des études et des statistiques FFSA-GEMA.

LES ASSURANCES DE BIENS ET DE RESPONSABILITÉ Données clés 2010 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes de la Direction des études et des statistiques FFSA-GEMA.

L actuariat et les nouveaux horizons de l assurance en Afrique

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT [email protected] www.primact.fr

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT [email protected] www.primact.fr

Analyse du comportement individuel et collectif des professionnels. des professionnels forestiers face aux risques

Analyse du comportement individuel et collectif des professionnels forestiers face aux risques Réflexion sur la dimension assurantielle Carrefours de l innovation agronomique. Sylviculture, Forêts et Tempêtes,

Analyse du comportement individuel et collectif des professionnels forestiers face aux risques Réflexion sur la dimension assurantielle Carrefours de l innovation agronomique. Sylviculture, Forêts et Tempêtes,

PLAN STATISTIQUE AUTOMOBILE DU QUÉBEC Définitions

PLAN STATISTIQUE AUTOMOBILE DU QUÉBEC Définitions Juillet 2014 N/Réf. : 930.01 Le Groupement des assureurs automobiles agit à titre d agence autorisée par l Autorité des marchés financiers. Ce document

PLAN STATISTIQUE AUTOMOBILE DU QUÉBEC Définitions Juillet 2014 N/Réf. : 930.01 Le Groupement des assureurs automobiles agit à titre d agence autorisée par l Autorité des marchés financiers. Ce document

Gestion et titrisation des risques de catastrophe naturelle par les options

Business School W O R K I N G P A P E R S E R I E S Working Paper 2014-384 Gestion et titrisation des risques de catastrophe naturelle par les options Adlane HAFFAR Lubica HIKKEROVA http://www.ipag.fr/fr/accueil/la-recherche/publications-wp.html

Business School W O R K I N G P A P E R S E R I E S Working Paper 2014-384 Gestion et titrisation des risques de catastrophe naturelle par les options Adlane HAFFAR Lubica HIKKEROVA http://www.ipag.fr/fr/accueil/la-recherche/publications-wp.html

TABLE DES MATIERES. C Exercices complémentaires 42

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

Modèles et Méthodes de Réservation

Modèles et Méthodes de Réservation Petit Cours donné à l Université de Strasbourg en Mai 2003 par Klaus D Schmidt Lehrstuhl für Versicherungsmathematik Technische Universität Dresden D 01062 Dresden E

Modèles et Méthodes de Réservation Petit Cours donné à l Université de Strasbourg en Mai 2003 par Klaus D Schmidt Lehrstuhl für Versicherungsmathematik Technische Universität Dresden D 01062 Dresden E

Prise de Position de L AMRAE concernant le livre vert sur les assurances contre les catastrophes d origine naturelle et humaine.

L Association pour le Management des Risques et des Assurances de l Entreprise rassemble 820 membres appartenant à 520 entreprises françaises publiques et privées (dont 38 des 40 entreprises du CAC 40).

L Association pour le Management des Risques et des Assurances de l Entreprise rassemble 820 membres appartenant à 520 entreprises françaises publiques et privées (dont 38 des 40 entreprises du CAC 40).

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA Soutenance de doctorat, sous la direction de Pr. Bilodeau, M. et Pr. Ducharme, G. Université de Montréal et Université

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA Soutenance de doctorat, sous la direction de Pr. Bilodeau, M. et Pr. Ducharme, G. Université de Montréal et Université

Méthodologie du calcul de la VaR de marché : revue de l approche basée sur des simulations historiques

Méthodologie du calcul de la VaR de marché : revue de l approche basée sur des simulations historiques Asshvin Gajadharsingh Mesure et analyse quantitative du risque Caisse de dépôt et placement du Québec

Méthodologie du calcul de la VaR de marché : revue de l approche basée sur des simulations historiques Asshvin Gajadharsingh Mesure et analyse quantitative du risque Caisse de dépôt et placement du Québec

EXCESS RC PME - PMI. Georges BORKOWSKI. Février 2006. ACE Europe

EXCESS RC PME - PMI Georges BORKOWSKI Février 2006 ACE Europe ACE Group Début des années 1980, crise de la Responsabilité Civile aux USA 1985 : création d ACE, Assureur spécialisé en Excess 1999 : acquisition

EXCESS RC PME - PMI Georges BORKOWSKI Février 2006 ACE Europe ACE Group Début des années 1980, crise de la Responsabilité Civile aux USA 1985 : création d ACE, Assureur spécialisé en Excess 1999 : acquisition

Collaborateurs des pharmaciens : Les problèmes d assurances liés aux déplacements professionnels avec leurs véhicules personnels

2010 Collaborateurs des pharmaciens : Les problèmes d assurances liés aux déplacements professionnels avec leurs véhicules personnels 200 avenue de Colmar 67100 STRASBOURG Tél. 03 88 40 16 71 Fax 03 88

2010 Collaborateurs des pharmaciens : Les problèmes d assurances liés aux déplacements professionnels avec leurs véhicules personnels 200 avenue de Colmar 67100 STRASBOURG Tél. 03 88 40 16 71 Fax 03 88

CONGRES MONDIAL 2010 PARIS. Thème proposé par le groupe français. L assurance obligatoire Mythes et réalités juridiques et économiques

CONGRES MONDIAL 2010 PARIS Thème proposé par le groupe français L assurance obligatoire Mythes et réalités juridiques et économiques Jérôme Kullmann Président de l AIDA-France Vice-Président de l AIDA

CONGRES MONDIAL 2010 PARIS Thème proposé par le groupe français L assurance obligatoire Mythes et réalités juridiques et économiques Jérôme Kullmann Président de l AIDA-France Vice-Président de l AIDA

SECTEUR MAROCAIN DES ASSURANCES. Situation Liminaire Exercice 2005

SECTEUR MAROCAIN DES ASSURANCES Situation Liminaire Exercice 2005 Mars 2006 FAITS MARQUANTS 2005 Campagne de Communication sur les délais de recouvrement des primes Suite à l entrée en vigueur des nouvelles

SECTEUR MAROCAIN DES ASSURANCES Situation Liminaire Exercice 2005 Mars 2006 FAITS MARQUANTS 2005 Campagne de Communication sur les délais de recouvrement des primes Suite à l entrée en vigueur des nouvelles

Les assurances optionnelles et autres produits spécifiques au barreau

Chapitre 16 Les assurances optionnelles et autres produits spécifiques au barreau Avertissement Les informations qui suivent ainsi que les documents produits (voy., notamment, les annexes reprises à la

Chapitre 16 Les assurances optionnelles et autres produits spécifiques au barreau Avertissement Les informations qui suivent ainsi que les documents produits (voy., notamment, les annexes reprises à la

La réglementation de l assurance vie au Grand-Duché de Luxembourg

La réglementation de l assurance vie au Grand-Duché de EFE Rendez-vous annuel de l assurance vie - Hôtel Westminster 13/12/2012 Marc Gouden & Pierre MOREAU Partners Avocats aux Barreaux de et de Quelques

La réglementation de l assurance vie au Grand-Duché de EFE Rendez-vous annuel de l assurance vie - Hôtel Westminster 13/12/2012 Marc Gouden & Pierre MOREAU Partners Avocats aux Barreaux de et de Quelques

FÉDÉRATION MAROCAINE DES SOCIÉTÉS D'ASSURANCES ET DE RÉASSURANCE FICHIER CENTRAL CRM. MANUEL D UTILISATION Version 1.0

FÉDÉRATION MAROCAINE DES SOCIÉTÉS D'ASSURANCES ET DE RÉASSURANCE FICHIER CENTRAL CRM MANUEL D UTILISATION Version 1.0 Juin 2006 Avant propos Ce manuel décrit les fonctionnalités de la consultation du fichier

FÉDÉRATION MAROCAINE DES SOCIÉTÉS D'ASSURANCES ET DE RÉASSURANCE FICHIER CENTRAL CRM MANUEL D UTILISATION Version 1.0 Juin 2006 Avant propos Ce manuel décrit les fonctionnalités de la consultation du fichier

Les sociétés d Assurances Takaful et les sociétés d assurances Traditionnelles Théorie et l Expérience Pratique

Ministère de L'enseignement Supérieur et de la recherche scientifique Université Ferhat Abbas Laboratoire partenariat et investissement dans les PME/PMI dans l espace Euro-Maghrébin Faculté des sciences

Ministère de L'enseignement Supérieur et de la recherche scientifique Université Ferhat Abbas Laboratoire partenariat et investissement dans les PME/PMI dans l espace Euro-Maghrébin Faculté des sciences