1. CPC exploite une chaîne de magasins de vente au détail.

|

|

|

- Mathilde Pinette

- il y a 8 ans

- Total affichages :

Transcription

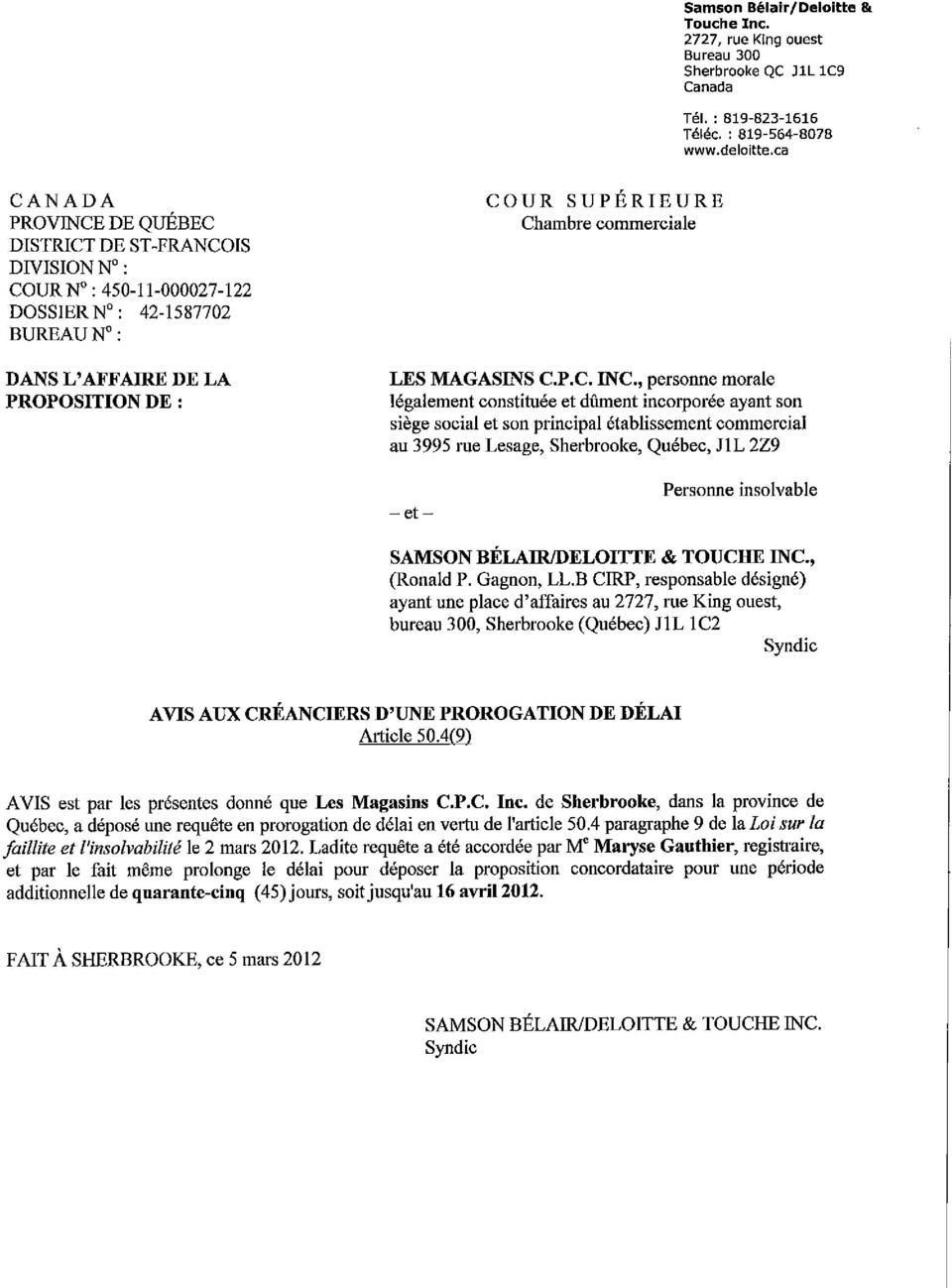

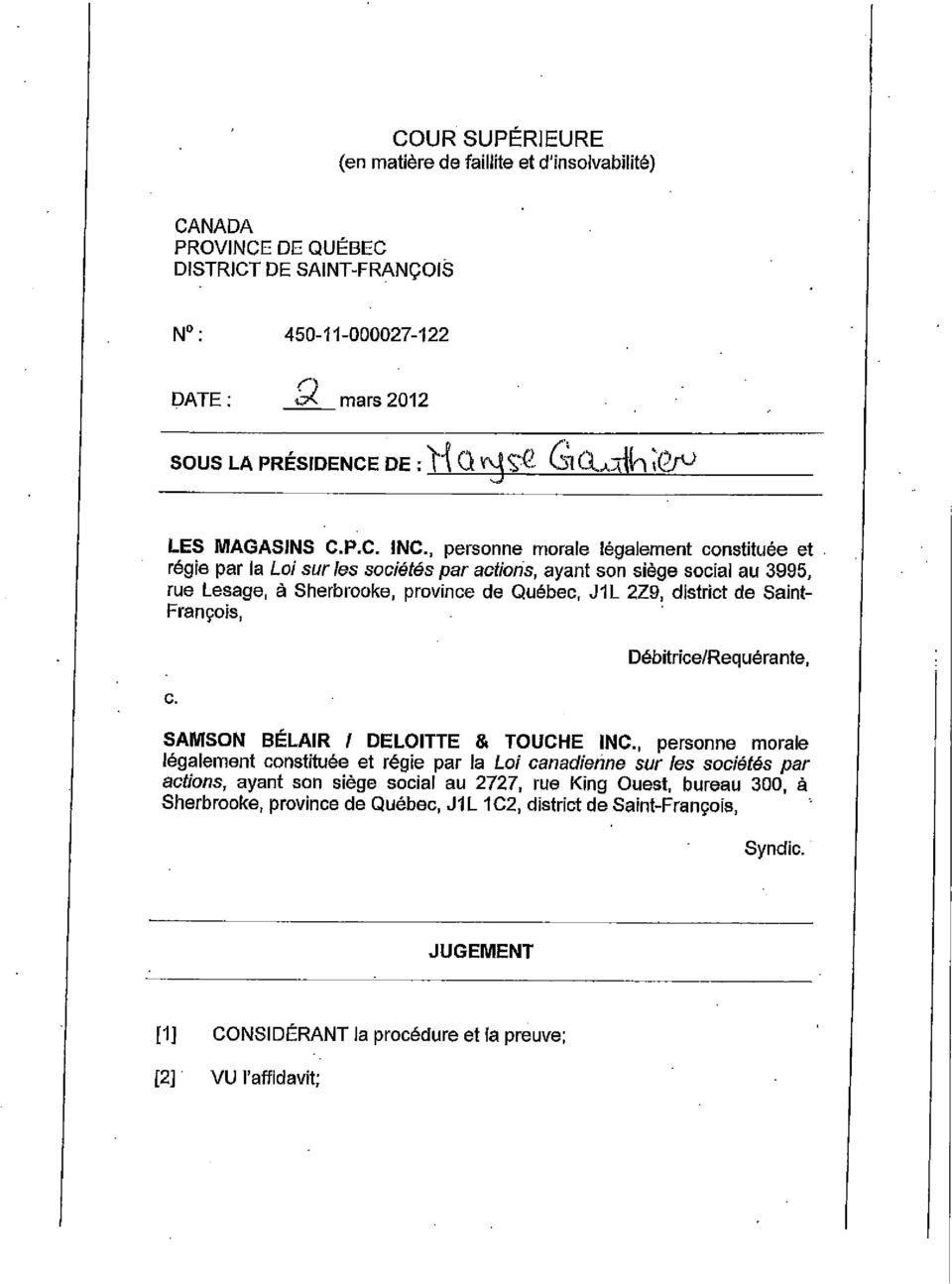

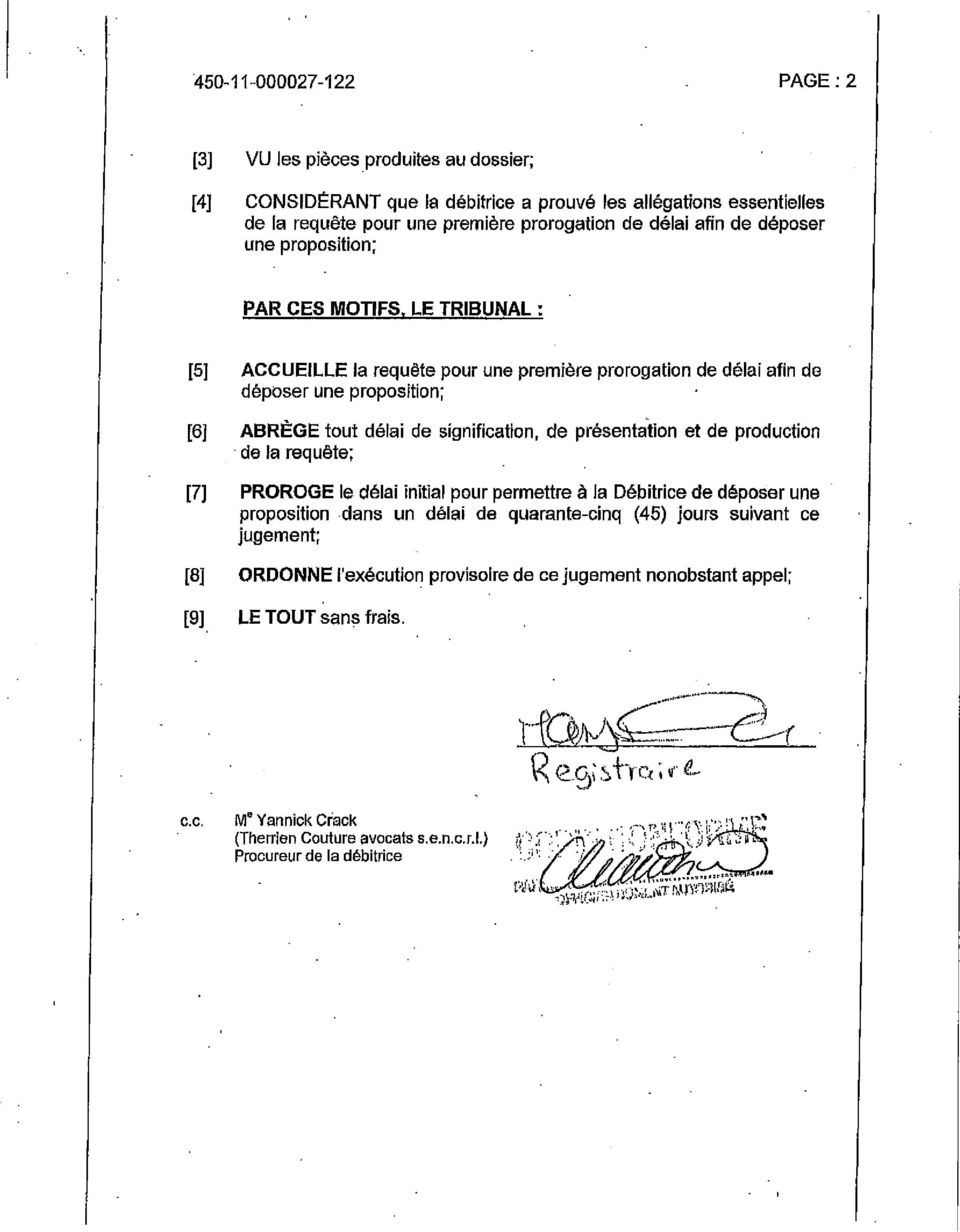

1 Samson Bélair/Deloitte & Touche Inc. 2727, rue King Ouest Bureau 300 Sherbrooke QC J1L 1C2 Canada Tél. : Téléc. : C A N A D A PROVINCE DE QUÉBEC DISTRICT DE ST-FRANÇOIS COUR N o : DOSSIER N o : BUREAU N o : DANS L AFFAIRE DE LA PROPOSITION DE : C O U R S U P É R I E U R E Chambre commerciale en matière de faillite et d insolvabilité LES MAGASINS C.P.C. INC., société par actions légalement constituée sous la partie 1A de la Loi sur les compagnies du Québec, ayant son siège social au 3995, rue Lesage, Sherbrooke, Québec, J1L 2Z9 Personne insolvable - et - SAMSON BÉLAIR/DELOITTE & TOUCHE INC. (Ronald P. Gagnon, LL.B., CIRP, responsable désigné) ayant une place d affaires au 2727, rue King Ouest, bureau 300, Sherbrooke, Québec, J1L 1C2 Syndic SECOND RAPPORT DE SURVEILLANCE DU SYNDIC SUR L ÉTAT DES AFFAIRES ET DES FINANCES DE LA PERSONNE INSOLVABLE (Sous-alinéa 50.4(7)b)(ii) et paragraphe 50.4(9) de la Loi) Je, soussigné, Ronald P. Gagnon, LL.B., CIRP, de Samson Bélair/Deloitte & Touche Inc. («Deloitte»), syndic agissant dans l affaire de l avis d intention de déposer une proposition de Les Magasins C.P.C. Inc. («CPC»), personne insolvable, fais rapport au Tribunal des principales observations relatives aux affaires et aux finances de la personne insolvable dégagées dans le cadre de son obligation de surveillance prévue au sous-alinéa 50.4(7)b)(ii) de la Loi sur la faillite et l insolvabilité («LFI»). 1. CPC exploite une chaîne de magasins de vente au détail. 2. Le 3 février 2012, CPC a déposé un avis d intention de faire une proposition («Avis d intention») en vertu de la LFI. Deloitte a consenti à agir à titre de syndic (le «Syndic») à l avis d intention de faire une proposition.

2 3. Le 7 février 2012, le Syndic a expédié à tous les créanciers connus de la personne insolvable une copie de l avis d intention. 4. Le 10 février 2012, l état de l évolution de l encaisse projeté a été préparé pour la période du 30 janvier au 6 mai 2012 et a été déposé auprès du séquestre officiel avec le rapport de la personne insolvable sur l état de l évolution de l encaisse et le rapport du syndic sur l état de l évolution de l encaisse, conformément au paragraphe 50.4(2) de la LFI. 5. Le 2 mars 2012, conformément au paragraphe 50.4(9) de la LFI, le délai pour déposer une proposition a été prorogé pour une période additionnelle de quarante-cinq (45) jours, soit jusqu au 16 avril Le 5 mars 2012, le Syndic a expédié à tous les créanciers connus de la personne insolvable l avis de prorogation de délai. Une copie de l affidavit est jointe au présent rapport à l Annexe A. Affaires et finances 7. Le Syndic a effectué un suivi des affaires et des finances de CPC depuis le dépôt de l avis d intention, lequel a consisté essentiellement à des discussions avec la Direction, le créancier garanti et certains fournisseurs. Le Syndic a révisé certaines informations financières qui lui ont été remises par la direction de CPC. La Direction a indiqué au Syndic qu elle paie ses obligations contractées après le dépôt de l avis d intention dans le cours normal des affaires. 8. Les résultats réels pour la période du 30 janvier au 1 er avril 2012 se sont avérés supérieurs aux résultats projetés pour cette même période. L Annexe B présente les résultats réels comparés aux projections de l état de l évolution de l encaisse ainsi qu une explication des principaux écarts. Prorogation suggérée 9. L état de l évolution de l encaisse projeté a été préparé pour la période du 2 avril au 1 er juillet 2012 et sera déposé auprès du séquestre officiel, avec le rapport de la personne insolvable sur l état de l évolution de l encaisse et le rapport du syndic sur l état de l évolution de l encaisse, conformément au paragraphe 50.4(2) de la LFI. Des copies de l état de l évolution de l encaisse, du rapport de la personne insolvable ainsi que du rapport du syndic ont été jointes au présent rapport à l Annexe C. L état de l évolution de l encaisse indique que CPC a suffisamment de liquidités pour exploiter l entreprise durant cette période. 10. La direction de CPC est d avis que la prolongation proposée lui donnera le temps nécessaire pour continuer l exploitation de son entreprise afin, notamment, de générer des liquidités, de compléter un plan de restructuration et de présenter une proposition viable à ses créanciers. Elle a, de plus, entamé un processus de recherche d investisseurs afin de soutenir l entreprise et la proposition à venir. 2

de la LFI, le délai pour déposer une proposition a été prorogé pour une période additionnelle de quarante-cinq (45) jours, soit jusqu au 16 avril 2012. 6.")

3 11. La Banque Royale du Canada («BRC») est le principal créancier garanti. Le Syndic a été en communication avec la BRC et cette dernière a confirmé qu elle appuyait la présente demande de prorogation de délai. 12. Dans l éventualité où la prorogation de délai ne serait pas accordée, CPC sera en faillite à compter du 16 avril Bien que le Syndic n ait pas préparé une estimation de la valeur de réalisation des actifs qui seraient à la disposition des créanciers non garantis dans le cas d une faillite de CPC, le Syndic est d avis que basé sur les actifs, les passifs ainsi que le montant dû au principal créancier garanti, il est très peu probable que les créanciers non garantis reçoivent un dividende dans le cas d une faillite, et qu une proposition serait fort probablement plus avantageuse pour les créanciers non garantis. 13. Le Syndic est également d avis que CPC a agi et continu d agir de bonne foi et avec diligence dans le cadre de la poursuite de la préparation d une proposition. Le Syndic est d avis que les motifs stipulés dans la requête présentée par la personne insolvable pour une prorogation de quarante-cinq (45) jours sont raisonnables. Conclusion Le Syndic est d avis, et ce, selon les motifs allégués dans la requête, qu il est dans l intérêt des créanciers qu une prorogation de délai soit accordée pour formuler ladite proposition et que ces derniers ne subiront pas de préjudices comparativement à la situation existante au moment du dépôt de l avis d intention. FAIT À SHERBROOKE, ce 13 e jour d avril SAMSON BÉLAIR/DELOITTE & TOUCHE INC. Syndic agissant in re : la proposition de LES MAGASINS C.P.C. INC. Ronald P. Gagnon, LL.B., CIRP 3

4 Annexe A 4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20 Annexe B 5

21 Les Magasins C.P.C. Inc. État de l'évolution de l'encaisse - réel versus budget Pour la période du 30 janvier au 1 er avril 2012 Non vérifié Écart favorable Budget Réel (défavorable) Recettes ($) ($) ($) Ventes (Note 1) Débours Achats (Note 2) Remboursement TPS/TVQ Salaires et retenues à la source (30 850) (Note 3) Contrat de location-acquisition Loyers Assurances Énergie (Note 2) Publicité et promotion Honoraires professionnels (Note 2) Autres frais d'exploitation (Note 2) Remboursement de capital de la dette à long terme Intérêts sur la dette à long terme Intérêts et frais bancaires Imprévus Variation de l'encaisse ( ) Solde bancaire au début ( ) ( ) - Soilde bancaire à la fin ( ) ( ) Note 1 : L'écart entre les ventes réelles et le budget provient essentiellement de la vente de surplus d'inventaire qui a été mise en place le 22 février Note 2 : La variation entre les achats et les autres frais d'exploitation réels compativement au budget est principalement attribuable à un écart de temps. Note 3 : L'écart entre le réel et le budget des salaires et charges sociales est principalement dû à l'augmentation des ventes.

22 Annexe C 6

23

24

25

26 C A N A D A PROVINCE DE QUÉBEC DISTRICT DE ST-FRANCOIS COUR NO : SURINT. NO : BUREAU NO : DANS L AFFAIRE DE L AVIS D INTENTION DE FAIRE UNE PROPOSITION DE : C O U R S U P É R I E U R E Chambre commerciale LES MAGASINS C.P.C. inc. société par actions légalement constituée sous la partie 1A de la Loi sur les compagnies du Québec, ayant son siège social au 3995, rue Lesage, Sherbrooke (Québec) J1L 2Z9 Personne insolvable RAPPORT DU SYNDIC SUR L ÉTAT DE L ÉVOLUTION DE L ENCAISSE (alinéas 50(6)b) et 50.4(2)b) de la Loi) Dans l affaire de l avis d intention de faire une proposition de Les Magasins C.P.C. inc., personne insolvable : L état ci-annexé des projections sur l évolution de l encaisse de Les Magasins C.P.C. inc., en date du 12 avril 2012 qui porte sur la période du 2 avril au 1 er juillet 2012, a été établi par la direction de la personne insolvable, à partir des hypothèses probables et conjecturales. Pour effectuer notre examen, nous avons mené des enquêtes, des analyses et des discussions portant sur les renseignements que nous ont fournis la direction et les employés de la personne insolvable. Puisque les hypothèses conjecturales n ont pas à être étayées, nous sommes limités à en évaluer la pertinence par rapport à l objet des projections. Nous avons également étudié les renseignements fournis par la direction à l appui des hypothèses probables ainsi que la préparation et la présentation des projections. D après notre examen, il n y a rien qui nous porte à croire, quant aux points importants : a) que les hypothèses conjecturales ne cadrent pas avec l objet des projections; b) que, à la date du présent rapport, les hypothèses probables émises par la personne insolvable ne sont pas convenablement étayées et ne cadrent pas avec les projets de la personne insolvable ou ne constituent pas un fondement raisonnable pour les projections, compte tenu des hypothèses conjecturales; ou c) que les projections ne reflètent pas les hypothèses probables et conjecturales.

27 Puisque les projections sont fondées sur des hypothèses concernant des événements à venir, les résultats réels différeront des renseignements présentés, même si les hypothèses conjecturales se réalisent, et les écarts peuvent être importants. En conséquence, nous ne pouvons affirmer avec certitude que les projections données se réaliseront. Les projections ont été établies pour les créanciers et il est à signaler que ces projections peuvent ne pas convenir à d autres fins. Fait à Sherbrooke, le 12 avril SAMSON BÉLAIR/DELOITTE & TOUCHE INC., Syndic agissant dans l affaire de l avis d intention de faire une proposition de Les Magasins C.P.C. inc. Par Ronald P. Gagnon, LL.B., CIRP, syndic

RAPPORT DU SYNDIC AUX CRÉANCIERS SUR L ADMINISTRATION PRÉLIMINAIRE

Samson Bélair/Deloitte & Touche Inc. 1, Place Ville Marie Bureau 3000 Montréal QC H3B 4T9 Canada Tél. : 514-393-7115 Téléc. : 514-390-4103 www.deloitte.ca CANADA PROVINCE DE QUÉBEC DISTRICT DE QUÉBEC DIVISION

Samson Bélair/Deloitte & Touche Inc. 1, Place Ville Marie Bureau 3000 Montréal QC H3B 4T9 Canada Tél. : 514-393-7115 Téléc. : 514-390-4103 www.deloitte.ca CANADA PROVINCE DE QUÉBEC DISTRICT DE QUÉBEC DIVISION

Syndic. (articles 50 (10) et 50 (5) de la Loi sur la faillite et l insolvabilité)

et 50 (5) de la Loi sur la faillite et l insolvabilité)") CANADA C O U R S U P É R I E U R E DISTRICT DU QUEBEC «En matière de faillite et d'insolvabilité» N O DIVISION : 07-CHICOUTIMI N O COUR : 150-11-003991-130 N O DOSSIER : 43-1768047 N O BUREAU : 205793-002

CANADA C O U R S U P É R I E U R E DISTRICT DU QUEBEC «En matière de faillite et d'insolvabilité» N O DIVISION : 07-CHICOUTIMI N O COUR : 150-11-003991-130 N O DOSSIER : 43-1768047 N O BUREAU : 205793-002

FAILLITE ET RESTRUCTURATION

139 FAILLITE ET RESTRUCTURATION Selon la législation constitutionnelle canadienne, le gouvernement fédéral exerce un contrôle législatif exclusif sur les faillites et l insolvabilité. Au Canada, les procédures

139 FAILLITE ET RESTRUCTURATION Selon la législation constitutionnelle canadienne, le gouvernement fédéral exerce un contrôle législatif exclusif sur les faillites et l insolvabilité. Au Canada, les procédures

C O U R S U P É R I E U R E (Chambre commerciale)

") C A N A D A PROVINCE DE QUÉBEC DISTRICT DE MONTRÉAL C O U R S U P É R I E U R E (Chambre commerciale) N o : 500-11-026909-057 DANS L AFFAIRE DE LA LIQUIDATION DES BIENS DE : FONDS NORBOURG PLACEMENTS ÉQUILIBRÉS,

C A N A D A PROVINCE DE QUÉBEC DISTRICT DE MONTRÉAL C O U R S U P É R I E U R E (Chambre commerciale) N o : 500-11-026909-057 DANS L AFFAIRE DE LA LIQUIDATION DES BIENS DE : FONDS NORBOURG PLACEMENTS ÉQUILIBRÉS,

C A N A D A PROVINCE DE QUÉBEC DISTRICT D ABITIBI N o COUR : 615-11-001311-127. C O U R S U P É R I E U R E Chambre commerciale

Samson Bélair/Deloitte & Touche Inc. 1, Place Ville Marie Bureau 3000 Montréal QC H3B 4T9 Canada Tél. : 514-393-7115 Téléc. : 514-390-4103 www.deloitte.ca C A N A D A PROVINCE DE QUÉBEC DISTRICT D ABITIBI

Samson Bélair/Deloitte & Touche Inc. 1, Place Ville Marie Bureau 3000 Montréal QC H3B 4T9 Canada Tél. : 514-393-7115 Téléc. : 514-390-4103 www.deloitte.ca C A N A D A PROVINCE DE QUÉBEC DISTRICT D ABITIBI

Problèmes pratiques insolvabilité des consommateurs

Problèmes pratiques insolvabilité des consommateurs Par : Nathalie Brault et Virginie Comtois 25 mai 2015 Sujets abordés Le décès d un débiteur Annulation de proposition de consommateur Remises volontaires

Problèmes pratiques insolvabilité des consommateurs Par : Nathalie Brault et Virginie Comtois 25 mai 2015 Sujets abordés Le décès d un débiteur Annulation de proposition de consommateur Remises volontaires

District de Montréal «Chambre commerciale» N o Division : 01-Montréal. - et -

Province de QUÉBEC COUR SUPÉRIEURE District de Montréal «Chambre commerciale» N o Division : 01-Montréal N o Cour : 500-11-045663-131 DANS L AFFAIRE DE LA FAILLITE DE: N o Dossier : 41-1811636 8100896

Province de QUÉBEC COUR SUPÉRIEURE District de Montréal «Chambre commerciale» N o Division : 01-Montréal N o Cour : 500-11-045663-131 DANS L AFFAIRE DE LA FAILLITE DE: N o Dossier : 41-1811636 8100896

Table des matières TABLE DES MATIÈRES. Introduction... 9 1- L historique... 9 2- Les lois fédérales... 9

Table des matières 1 TABLE DES MATIÈRES Introduction... 9 1- L historique... 9 2- Les lois fédérales... 9 A- La Loi sur la faillite et l insolvabilité... 10 B- La Loi sur les arrangements avec les créanciers...

Table des matières 1 TABLE DES MATIÈRES Introduction... 9 1- L historique... 9 2- Les lois fédérales... 9 A- La Loi sur la faillite et l insolvabilité... 10 B- La Loi sur les arrangements avec les créanciers...

TRADUCTION. C O U R S U P É R I E U R E (Chambre commerciale) Cuirs Bentley Inc.

Cuirs Bentley Inc.") TRADUCTION RSM Richter Inc. 2, Place Alexis Nihon Montréal (Québec) H3Z 3C2 Téléphone / Telephone : 514.934.3497 Télécopieur / Facsimile : 514.934.3504 www.rsmrichter.com C A N A D A PROVINCE DE QUÉBEC

TRADUCTION RSM Richter Inc. 2, Place Alexis Nihon Montréal (Québec) H3Z 3C2 Téléphone / Telephone : 514.934.3497 Télécopieur / Facsimile : 514.934.3504 www.rsmrichter.com C A N A D A PROVINCE DE QUÉBEC

Tendances de l insolvabilité au Canada

Tendances de l insolvabilité au Canada Ginette Trahan Directeur général, Services des relations externes Bureau du surintendant des faillites Le 16 novembre 2011 Association canadienne de la gestion de

Tendances de l insolvabilité au Canada Ginette Trahan Directeur général, Services des relations externes Bureau du surintendant des faillites Le 16 novembre 2011 Association canadienne de la gestion de

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS... 17 TITRE II- LA FISCALITÉ CORPORATIVE... 65 TITRE III- LA FAILLITE... 109

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 17 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 65 TITRE III- LA FAILLITE............................................

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 17 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 65 TITRE III- LA FAILLITE............................................

TABLE DES MATIÈRES Volume I TABLES LOI SUR LA FAILLITE ET L INSOLVABILITÉ (PARTIES I À V) NOTIONS GÉNÉRALES

NOTIONS GÉNÉRALES") Volume I Introduction................................................................... iii Remerciements................................................................ v TABLES Table de la jurisprudence........................................................

Volume I Introduction................................................................... iii Remerciements................................................................ v TABLES Table de la jurisprudence........................................................

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

Faillite et insolvabilité. Les renseignements donnés dans le présent bulletin vous seront utiles si vous êtes :

Avril 2007 Bulletin fiscal Faillite et insolvabilité Les renseignements donnés dans le présent bulletin vous seront utiles si vous êtes : un syndic de faillite un contrôleur un séquestre un créancier garanti

Avril 2007 Bulletin fiscal Faillite et insolvabilité Les renseignements donnés dans le présent bulletin vous seront utiles si vous êtes : un syndic de faillite un contrôleur un séquestre un créancier garanti

CAUTIONNEMENT ET SUBORDINATION DE CRÉANCES. (Prêts aux particuliers)

") CAUTIONNEMENT ET SUBORDINATION DE CRÉANCES DEST. : BANQUE ROYALE DU CANADA DÉFINITIONS (Prêts aux particuliers) Les mots dont les définitions apparaissent ci-dessous sont utilisés tout au long de ce document.

CAUTIONNEMENT ET SUBORDINATION DE CRÉANCES DEST. : BANQUE ROYALE DU CANADA DÉFINITIONS (Prêts aux particuliers) Les mots dont les définitions apparaissent ci-dessous sont utilisés tout au long de ce document.

APPLICATION POUR FRANCHISÉ

APPLICATION POUR FRANCHISÉ Ce formulaire a pour but de fournir l information nécessaire afin de permettre à notre équipe de gestion de déterminer si vous répondez aux critères établis pour devenir un franchisé.

APPLICATION POUR FRANCHISÉ Ce formulaire a pour but de fournir l information nécessaire afin de permettre à notre équipe de gestion de déterminer si vous répondez aux critères établis pour devenir un franchisé.

CLUB SOCIAL DE LA SOCIÉTÉ DE L'ASSURANCE AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012

INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012") AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

Introduction et sommaire

Mémoire de l Association canadienne des professionnels de l insolvabilité et de la réorganisation Introduction et sommaire 277, rue Wellington Ouest Toronto (Ontario) M5V 3H2 Tél. : 416-204-3242 Téléc.

Mémoire de l Association canadienne des professionnels de l insolvabilité et de la réorganisation Introduction et sommaire 277, rue Wellington Ouest Toronto (Ontario) M5V 3H2 Tél. : 416-204-3242 Téléc.

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

Conciliation Droit de la famille et faillite

Conciliation Droit de la famille et faillite Formation AJBL 14 mars 2014 Lynda Lalande, CIRP, Syndic Olivier Noiseux, Conseiller Table des matières 2 Déclaration de résidence familiale. Réclamations alimentaires.

Conciliation Droit de la famille et faillite Formation AJBL 14 mars 2014 Lynda Lalande, CIRP, Syndic Olivier Noiseux, Conseiller Table des matières 2 Déclaration de résidence familiale. Réclamations alimentaires.

- et - PRICEWATERHOUSECOOPERSOOPERS INC. AVIS DE LA FAILLITE ET DE LA PREMIÈRE ASSEMBLÉE DES CRÉANCIERS (paragraphe 102(1) de la Loi)

de la Loi)") ENGLISH ON REVERSE Province de QUÉBEC District de N o Division : 01 - Montréal N o Cour : N o Dossier : COUR SUPÉRIEURE «Chambre commerciale» DANS L AFFAIRE DE LA FAILLITE DE : LES SOLUTIONS ÉNERGÉTIQUES

ENGLISH ON REVERSE Province de QUÉBEC District de N o Division : 01 - Montréal N o Cour : N o Dossier : COUR SUPÉRIEURE «Chambre commerciale» DANS L AFFAIRE DE LA FAILLITE DE : LES SOLUTIONS ÉNERGÉTIQUES

I. Résumé des changements apportés à la Loi sur la faillite et à la LACC

Dispositions de la Loi sur la faillite et l insolvabilité et de la Loi sur les arrangements avec les créanciers des compagnies qui entrent en vigueur le 18 septembre 2009 Le 14 septembre 2009 Le texte

Dispositions de la Loi sur la faillite et l insolvabilité et de la Loi sur les arrangements avec les créanciers des compagnies qui entrent en vigueur le 18 septembre 2009 Le 14 septembre 2009 Le texte

Dans les faits, Mabe a déclaré elle-même la faillite, sans qu un ou plusieurs créanciers l aient forcé à le faire.

COMMUNIQUÉ Mercredi 8 octobre 2014 À tous les ex-employés de Mabe Canada Voici un résumé de l assemblée qui s est tenue le 25 septembre dernier. D abord, nous tenons à souligner la forte participation

COMMUNIQUÉ Mercredi 8 octobre 2014 À tous les ex-employés de Mabe Canada Voici un résumé de l assemblée qui s est tenue le 25 septembre dernier. D abord, nous tenons à souligner la forte participation

VU LA LOI SUR LES VALEURS MOBILIÈRES, L.N. B. 2004, c S 5.5. ET DANS L AFFAIRE DE FOREX CAPITAL MARKETS LLC ET FOREX CAPITAL MARKETS LTD.

Référence: Forex Capital Markets LLC (Re), 2014 NBFCST 6 Date: 2014 10 14 Dossier: SE 003 2014 VU LA LOI SUR LES VALEURS MOBILIÈRES, L.N. B. 2004, c S 5.5 ET DANS L AFFAIRE DE FOREX CAPITAL MARKETS LLC

Référence: Forex Capital Markets LLC (Re), 2014 NBFCST 6 Date: 2014 10 14 Dossier: SE 003 2014 VU LA LOI SUR LES VALEURS MOBILIÈRES, L.N. B. 2004, c S 5.5 ET DANS L AFFAIRE DE FOREX CAPITAL MARKETS LLC

Type d'action REQUÊTE pour ordonnance spéciale fondée sur l'article 158 de la Loi sur la faillite et l'insolvabilité. REJETÉE.

EYB 2014-239422 Résumé Cour supérieure Villégiature du Lac Carling inc. (Proposition de) 500-11-041210-119 (approx. 8 page(s)) 3 juillet 2014 Décideur(s) Roy, Claudine Type d'action REQUÊTE pour ordonnance

EYB 2014-239422 Résumé Cour supérieure Villégiature du Lac Carling inc. (Proposition de) 500-11-041210-119 (approx. 8 page(s)) 3 juillet 2014 Décideur(s) Roy, Claudine Type d'action REQUÊTE pour ordonnance

I. Employés. Priszm Income Fund Communications relatives à la LACC. A. Foire Aux Questions Employés

I. Employés A. Foire Aux Questions Employés 1. Qu est-ce que la LACC? La Loi sur les arrangements avec les créanciers des compagnies (la «LACC») est une loi fédérale qui permet aux sociétés de restructurer

I. Employés A. Foire Aux Questions Employés 1. Qu est-ce que la LACC? La Loi sur les arrangements avec les créanciers des compagnies (la «LACC») est une loi fédérale qui permet aux sociétés de restructurer

Le Groupe Luxorama Ltée

TRANSACTIONS ET RESTRUCTURATION Le Groupe Luxorama Ltée Le 14 novembre 2012 APPEL D OFFRES SOUS SEING PUBLIC Mémo d informations kpmg.ca KPMG inc. Tour KPMG Bureau 1500 600, boul. de Maisonneuve Ouest

TRANSACTIONS ET RESTRUCTURATION Le Groupe Luxorama Ltée Le 14 novembre 2012 APPEL D OFFRES SOUS SEING PUBLIC Mémo d informations kpmg.ca KPMG inc. Tour KPMG Bureau 1500 600, boul. de Maisonneuve Ouest

L informateur. financier. Protection contre les créanciers offerte par l assurance-vie. mai 2002. Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

DEMANDE DE FINANCEMENT FONDS LOCAL D INVESTISSEMENT (FLI)

") 1. IDENTIFICATION DEMANDE DE FINANCEMENT FONDS LOCAL D INVESTISSEMENT (FLI) NOM DE L ENTREPRISE REQUÉRANTE (raison sociale) LIEU DE RÉALISATION DU PROJET (Numéro, rue, app., code postal) Code postal Téléphone

1. IDENTIFICATION DEMANDE DE FINANCEMENT FONDS LOCAL D INVESTISSEMENT (FLI) NOM DE L ENTREPRISE REQUÉRANTE (raison sociale) LIEU DE RÉALISATION DU PROJET (Numéro, rue, app., code postal) Code postal Téléphone

CAHIER DES GARANTIES ET ASSURANCES

COLLECTE SÉLECTIVE DEVIS NORMALISÉ FOURNITURE DE SERVICES CAHIER DES GARANTIES ET ASSURANCES PRÉPARÉ PAR : MRC DE DRUMMOND NOVEMBRE 2004 DEVIS NORMALISÉ FOURNITURE DE SERVICES CAHIER DES GARANTIES & ASSURANCES

COLLECTE SÉLECTIVE DEVIS NORMALISÉ FOURNITURE DE SERVICES CAHIER DES GARANTIES ET ASSURANCES PRÉPARÉ PAR : MRC DE DRUMMOND NOVEMBRE 2004 DEVIS NORMALISÉ FOURNITURE DE SERVICES CAHIER DES GARANTIES & ASSURANCES

Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Maximiser l utilisation des pertes lorsqu on jette l éponge

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

l assurance vie, les entreprises privées et les dividendes en capital

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Rôle réglementaire de l OCRCVM : mesures pour prévenir la faillite des sociétés de courtage

Alerte aux investisseurs : information à l intention des clients des sociétés réglementées par l OCRCVM si jamais une société de courtage devait mettre fin à ses activités Compte tenu de la turbulence

Alerte aux investisseurs : information à l intention des clients des sociétés réglementées par l OCRCVM si jamais une société de courtage devait mettre fin à ses activités Compte tenu de la turbulence

Intermédiaires de commerce non spécialisé. Echantillon : 1263 Données : 2014

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

La Fraternité des Indiens du Canada

États financiers consolidés de La Fraternité des Indiens du Canada 31 mars 2015 31 mars 2015 Table des matières Rapport de l'auditeur indépendant... 1-2 État consolidé des revenus et des dépenses... 3

États financiers consolidés de La Fraternité des Indiens du Canada 31 mars 2015 31 mars 2015 Table des matières Rapport de l'auditeur indépendant... 1-2 État consolidé des revenus et des dépenses... 3

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES La suite du présent document pourrait vous inquiéter. Le langage peut sembler inhabituel. C est parce que les conditions suivantes sont des conditions légales

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES La suite du présent document pourrait vous inquiéter. Le langage peut sembler inhabituel. C est parce que les conditions suivantes sont des conditions légales

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

Organisme d arbitrage autorisé par la Régie du bâtiment : Centre canadien d arbitrage commercial (CCAC)

") ARBITRAGE En vertu du Règlement sur le plan de garantie des bâtiments résidentiels neufs (Décret 841-98 du 17 juin 1998, c. B-1.1, r.0.2, Loi sur le bâtiment, Lois refondues du Québec (L.R.Q.), c. B-1.1,

ARBITRAGE En vertu du Règlement sur le plan de garantie des bâtiments résidentiels neufs (Décret 841-98 du 17 juin 1998, c. B-1.1, r.0.2, Loi sur le bâtiment, Lois refondues du Québec (L.R.Q.), c. B-1.1,

DÉCISION DU TRIBUNAL DE LA SÉCURITÉ SOCIALE Division générale Assurance-emploi

[TRADUCTION] Citation : T. S. c. Commission de l assurance-emploi du Canada, 2014 TSSDGAE 65 N o d appel : GE-14-745 ENTRE : T. S. Appelant et Commission de l assurance-emploi du Canada Intimée DÉCISION

[TRADUCTION] Citation : T. S. c. Commission de l assurance-emploi du Canada, 2014 TSSDGAE 65 N o d appel : GE-14-745 ENTRE : T. S. Appelant et Commission de l assurance-emploi du Canada Intimée DÉCISION

COUR SUPÉRIEURE SOUS LA PRÉSIDENCE DE : L HONORABLE YVES MAYRAND, J.C.S. MOTIFS ET JUGEMENT Art. 66.15(2) L.F.I.

L.F.I.") COUR SUPÉRIEURE CANADA PROVINCE DE QUÉBEC DISTRICT DE RICHELIEU N : 765-11-000635-016 DATE : 27 novembre 2001 SOUS LA PRÉSIDENCE DE : L HONORABLE YVES MAYRAND, J.C.S. Dans l'affaire de la proposition de

COUR SUPÉRIEURE CANADA PROVINCE DE QUÉBEC DISTRICT DE RICHELIEU N : 765-11-000635-016 DATE : 27 novembre 2001 SOUS LA PRÉSIDENCE DE : L HONORABLE YVES MAYRAND, J.C.S. Dans l'affaire de la proposition de

Contrat de courtier. Entre : (ci-après nommée «Empire Vie») (ci-après nommé «courtier») Adresse civique : Ville ou municipalité :

(ci-après nommé «courtier») Adresse civique : Ville ou municipalité :") Contrat de courtier Entre : L EMPIRE, COMPAGNIE D ASSURANCE-VIE (ci-après nommée «Empire Vie») et (ci-après nommé «courtier») Adresse civique : Ville ou municipalité : Province : Code postal : Date d effet

Contrat de courtier Entre : L EMPIRE, COMPAGNIE D ASSURANCE-VIE (ci-après nommée «Empire Vie») et (ci-après nommé «courtier») Adresse civique : Ville ou municipalité : Province : Code postal : Date d effet

Un nouveau départ. Des solutions à vos problèmes financiers personnels

Un nouveau départ Des solutions à vos problèmes financiers personnels Table des matières Introduction...3 Propositions aux créanciers...5 Faillite personnelle...7 Glossaire...17 Feuille de travail pour

Un nouveau départ Des solutions à vos problèmes financiers personnels Table des matières Introduction...3 Propositions aux créanciers...5 Faillite personnelle...7 Glossaire...17 Feuille de travail pour

Le salon des résidents Les 6 & 13 juillet 2012 Sherbrooke

Le salon des résidents Les 6 & 13 juillet 2012 Sherbrooke Démystifier l industrie financière Par : Martin Roy, BAA, CIM md, Conseiller en gestion de patrimoine Marie-Eve Tanguay, BAA, Associée Principale

Le salon des résidents Les 6 & 13 juillet 2012 Sherbrooke Démystifier l industrie financière Par : Martin Roy, BAA, CIM md, Conseiller en gestion de patrimoine Marie-Eve Tanguay, BAA, Associée Principale

- 2 - constitue une condition fondamentale du contrat de travail des membres du groupe;

CANADA PROVINCE DE QUÉBEC DISTRICT DE MONTRÉAL (Recours collectif) C O U R S U P É R I E U R E No.: 500-06- JEAN SAMOISETTE, résident et domicilié au 111 rue de la Marquise, Brigham, dans le district de

CANADA PROVINCE DE QUÉBEC DISTRICT DE MONTRÉAL (Recours collectif) C O U R S U P É R I E U R E No.: 500-06- JEAN SAMOISETTE, résident et domicilié au 111 rue de la Marquise, Brigham, dans le district de

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE TABLE DES MATIÈRES Votre procuration est un document important Mise en garde 4 Pour bien comprendre la procuration Note explicative 6 1. Qu est-ce qu une procuration?...

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE TABLE DES MATIÈRES Votre procuration est un document important Mise en garde 4 Pour bien comprendre la procuration Note explicative 6 1. Qu est-ce qu une procuration?...

Demande de contrat de concession Volkswagen Group Canada Inc.

Demande de contrat de concession Volkswagen Group Canada Inc. Pour obtenir un contrat de concession de Volkswagen Canada Pour acquérir un intérêt dans une franchise de Volkswagen Canada Date : Les renseignements

Demande de contrat de concession Volkswagen Group Canada Inc. Pour obtenir un contrat de concession de Volkswagen Canada Pour acquérir un intérêt dans une franchise de Volkswagen Canada Date : Les renseignements

Nouvelles et opinions

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

LES OBLIGATIONS D UN ADMINISTRATEUR

LES OBLIGATIONS D UN ADMINISTRATEUR Vs avez incorporé une compagnie vs y songez sérieusement? Plusieurs bonnes raisons vs incitent en effet à exploiter votre entreprise ss une forme incorporée 1. Les compagnies

LES OBLIGATIONS D UN ADMINISTRATEUR Vs avez incorporé une compagnie vs y songez sérieusement? Plusieurs bonnes raisons vs incitent en effet à exploiter votre entreprise ss une forme incorporée 1. Les compagnies

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Chapitre 1 er : Introduction. Fonds de protection des dépôts et des instruments financiers

Fonds de protection des dépôts et des instruments financiers Modalités d'application de la protection des dépôts et des instruments financiers auprès d'établissements de crédit et d'entreprises d'investissement

Fonds de protection des dépôts et des instruments financiers Modalités d'application de la protection des dépôts et des instruments financiers auprès d'établissements de crédit et d'entreprises d'investissement

Cartes de crédit avec garantie

Cartes de crédit avec garantie Une carte de crédit avec garantie pourrait vous être utile si : Vous devez établir des antécédents en matière de crédit ou vous désirez remédier à une mauvaise cote de solvabilité

Cartes de crédit avec garantie Une carte de crédit avec garantie pourrait vous être utile si : Vous devez établir des antécédents en matière de crédit ou vous désirez remédier à une mauvaise cote de solvabilité

Je vais maintenant céder la parole à Josée Pilote, Analyste principale au Bureau du surintendant des faillites.

1 Je vais maintenant céder la parole à Josée Pilote, Analyste principale au Bureau du surintendant des faillites. 2 L établissement d offres à commandes permet de transférer les dossiers d insolvabilité

1 Je vais maintenant céder la parole à Josée Pilote, Analyste principale au Bureau du surintendant des faillites. 2 L établissement d offres à commandes permet de transférer les dossiers d insolvabilité

Responsable de la demande pour une entreprise individuelle

Responsable de la demande pour une entreprise individuelle (Formulaire à utiliser lorsque l entreprise est possédée et exploitée par une seule personne et que la loi n établit pas de distinction entre

Responsable de la demande pour une entreprise individuelle (Formulaire à utiliser lorsque l entreprise est possédée et exploitée par une seule personne et que la loi n établit pas de distinction entre

abri fiscal placement ou autre mécanisme financier qui vous permet de protéger une partie de vos gains de l impôt pendant une certaine période

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

FORMULAIRE III (Bénéficiaire)

") FORMULAIRE III (Bénéficiaire) CANADA Province de Québec District de Montréal C O U R S U P É R I E U R E CHAMBRE DE LA FAMILLE No du dossier 500- - - c. partie demanderesse partie défenderesse ÉTAT DES

FORMULAIRE III (Bénéficiaire) CANADA Province de Québec District de Montréal C O U R S U P É R I E U R E CHAMBRE DE LA FAMILLE No du dossier 500- - - c. partie demanderesse partie défenderesse ÉTAT DES

Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

Le 8 mai 2015. Bonjour,

Le 8 mai 2015 Bonjour, En janvier, La Compagnie d Assurance-Vie Manufacturers (Manuvie) a annoncé la conclusion de l acquisition des activités canadiennes de la Standard Life. Je souhaite vous informer

Le 8 mai 2015 Bonjour, En janvier, La Compagnie d Assurance-Vie Manufacturers (Manuvie) a annoncé la conclusion de l acquisition des activités canadiennes de la Standard Life. Je souhaite vous informer

FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

La réalisation des garanties et les fiducies présumées

La réalisation des garanties et les fiducies présumées Retour à la case départ? Éric Vallières, McMillan S.E.N.C.R.L, s.r.l. Conférence sur le Financement et les sûretés, Institut Canadien Le 31 janvier

La réalisation des garanties et les fiducies présumées Retour à la case départ? Éric Vallières, McMillan S.E.N.C.R.L, s.r.l. Conférence sur le Financement et les sûretés, Institut Canadien Le 31 janvier

DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE

Les versions courantes des documents sont mises à jour en ligne. Les copies imprimées ne sont pas contrôlées. Page 1 de 5 DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE POUR LES PERSONNES SOUMISES À DES RESTRICTIONS

Les versions courantes des documents sont mises à jour en ligne. Les copies imprimées ne sont pas contrôlées. Page 1 de 5 DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE POUR LES PERSONNES SOUMISES À DES RESTRICTIONS

Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek

19 mars 2014 Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek Produire votre déclaration de revenus peut vous

19 mars 2014 Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek Produire votre déclaration de revenus peut vous

Insolvabilité et faillite : Quoi faire???

Insolvabilité et faillite : Quoi faire??? Face aux coupures de salaires et d emplois, face à la récession économique, des milliers de consommateurs et de commerçants sont aux prises avec l insolvabilité

Insolvabilité et faillite : Quoi faire??? Face aux coupures de salaires et d emplois, face à la récession économique, des milliers de consommateurs et de commerçants sont aux prises avec l insolvabilité

COMMENT RÉORGANISER UNE ENTREPRISE INSOLVABLE

COMMENT RÉORGANISER UNE ENTREPRISE INSOLVABLE EN UTILISANT LA PROPOSITION CONCORDATAIRE SOUS LE RÉGIME DE LA LOI SUR LA FAILLITE ET L INSOLVABILITÉ? M. Éric Lebel, CA, CIRP, syndic TABLE DES MATIÈRES INTRODUCTION...439

COMMENT RÉORGANISER UNE ENTREPRISE INSOLVABLE EN UTILISANT LA PROPOSITION CONCORDATAIRE SOUS LE RÉGIME DE LA LOI SUR LA FAILLITE ET L INSOLVABILITÉ? M. Éric Lebel, CA, CIRP, syndic TABLE DES MATIÈRES INTRODUCTION...439

Quelle est la structure d un compte de résultat?

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

Le 15 décembre 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ FINANCIÈRE ET LA SUIVEZ RETRAITESAI SUR. Numéro 14-22

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

FAILLITE sommaire ordinaire. PROPOSITION consommateur concordataire NOM DU DOSSIER : Dossier conjoint N/DOSSIER :

FAILLITE sommaire ordinaire PROPOSITION consommateur concordataire NOM DU DOSSIER : Dossier conjoint N/DOSSIER : RENSEIGNEMENTS DE BASE ENTREVUE FAITE PAR : RECOMMANDATION FAITE PAR : DATE DE L ENTREVUE

FAILLITE sommaire ordinaire PROPOSITION consommateur concordataire NOM DU DOSSIER : Dossier conjoint N/DOSSIER : RENSEIGNEMENTS DE BASE ENTREVUE FAITE PAR : RECOMMANDATION FAITE PAR : DATE DE L ENTREVUE

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/13/128 DÉLIBÉRATION N 13/058 DU 4 JUIN 2013 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL ENTRE L INSTITUT

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/13/128 DÉLIBÉRATION N 13/058 DU 4 JUIN 2013 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL ENTRE L INSTITUT

Régie du Bâtiment Société pour la résolution des conflits Inc. Plan de garantie no:055148 Dossier 041223001

Régie du Bâtiment Soreconi Société pour la résolution des conflits Inc. Plan de garantie no:055148 Dossier 041223001 Lucie Lacasse, es qualité de représentante du Syndicat de la copropriété de l Ilot des

Régie du Bâtiment Soreconi Société pour la résolution des conflits Inc. Plan de garantie no:055148 Dossier 041223001 Lucie Lacasse, es qualité de représentante du Syndicat de la copropriété de l Ilot des

MODALITÉS ET CONDITIONS DU PROGRAMME DE RÉCOMPENSES MASTERCARD DE LA BANQUE WALMART DU CANADA

MODALITÉS ET CONDITIONS DU PROGRAMME DE RÉCOMPENSES MASTERCARD DE LA BANQUE WALMART DU CANADA Les présentes conditions s appliquent au programme de Récompenses MasterCard de La Banque Wal-Mart du Canada

MODALITÉS ET CONDITIONS DU PROGRAMME DE RÉCOMPENSES MASTERCARD DE LA BANQUE WALMART DU CANADA Les présentes conditions s appliquent au programme de Récompenses MasterCard de La Banque Wal-Mart du Canada

Les sociétés par actions

CHAPITRE 9 Les sociétés par actions chap. 9, n o 1 a) ARCOBEC INC. 20X5 Juill. 01 Banque opérations 100 000,00 ordinaire 100 000,00 (pour enregistrer l émission de 1 000 actions ordinaires à Annie Lavoie)

CHAPITRE 9 Les sociétés par actions chap. 9, n o 1 a) ARCOBEC INC. 20X5 Juill. 01 Banque opérations 100 000,00 ordinaire 100 000,00 (pour enregistrer l émission de 1 000 actions ordinaires à Annie Lavoie)

b) Activité principale de la débitrice : Import / Export de produits de divers sous la raison sociale «H. Q. Nouveautés».

Activité principale de la débitrice : Import / Export de produits de divers sous la raison sociale «H. Q. Nouveautés».") 1%0, avenue McG[!i Co L INSTITUT CANADIEN 8 e conférence avancée Insolvabilité, Restructuration, Faillite Vendredi le 17 octobre 2008 Perception de la TPS TVQ dans un contexte de faillite Le dernier chapitre? Me Éric Vallières

L INSTITUT CANADIEN 8 e conférence avancée Insolvabilité, Restructuration, Faillite Vendredi le 17 octobre 2008 Perception de la TPS TVQ dans un contexte de faillite Le dernier chapitre? Me Éric Vallières

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Carnet «F» Le transfert de la propriété au point de vue du financement

Carnet «F» Le transfert de la propriété au point de vue du financement Contexte du présent carnet Chapitre 1 Le financement quand la propriété demeure familiale Le PDG de la PME devra un jour laisser sa

Carnet «F» Le transfert de la propriété au point de vue du financement Contexte du présent carnet Chapitre 1 Le financement quand la propriété demeure familiale Le PDG de la PME devra un jour laisser sa

Le séquestre. Me Philippe H. Bélanger McCarthy Tétrault S.E.N.C.R.L., s.r.l. McCarthy Tétrault LLP / mccarthy.ca / 11289308

Le séquestre Me Philippe H. Bélanger McCarthy Tétrault S.E.N.C.R.L., s.r.l. 11289308 Introduction 2 Origine de l institution du séquestre: L exercice de la compétence équitable des tribunaux anglais au

Le séquestre Me Philippe H. Bélanger McCarthy Tétrault S.E.N.C.R.L., s.r.l. 11289308 Introduction 2 Origine de l institution du séquestre: L exercice de la compétence équitable des tribunaux anglais au

Brochure. Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS. Réservé aux conseillers à titre d information

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

FASCICULE 18 Protection des employés ou salariés et conventions collectives

FASCICULE 18 Protection des employés ou salariés et conventions collectives Philippe H. BÉLANGER Avocat, McCarthy Tétrault Bogdan-Alexandru DOBROTA McCarthy Tétrault À jour au 8 novembre 2010 POINTS-CLÉS

FASCICULE 18 Protection des employés ou salariés et conventions collectives Philippe H. BÉLANGER Avocat, McCarthy Tétrault Bogdan-Alexandru DOBROTA McCarthy Tétrault À jour au 8 novembre 2010 POINTS-CLÉS

OFFICE NATIONAL DE L ÉNERGIE. DEMANDE DE PERMIS D EXPORTATION D ÉLECTRICITÉ Hydro-Québec

OFFICE NATIONAL DE L ÉNERGIE DEMANDE DE PERMIS D EXPORTATION D ÉLECTRICITÉ Conformément à la Loi sur l Office national de l'énergie, S.R.C. 1985, c. N-7 et au Règlement de l Office national de l énergie

OFFICE NATIONAL DE L ÉNERGIE DEMANDE DE PERMIS D EXPORTATION D ÉLECTRICITÉ Conformément à la Loi sur l Office national de l'énergie, S.R.C. 1985, c. N-7 et au Règlement de l Office national de l énergie

Compte Sélect Banque Manuvie Dispositions générales

Compte Sélect Banque Manuvie Dispositions générales 1 Contenu SECTION 1 - INTRODUCTION 1 SECTION 2 - VOTRE COMPTE 2 SECTION 3 - VOTRE COMPTE BANCAIRE 7 SECTION 4 - VOTRE PRÊT HYPOTHÉCAIRE 9 SECTION 5 -

Compte Sélect Banque Manuvie Dispositions générales 1 Contenu SECTION 1 - INTRODUCTION 1 SECTION 2 - VOTRE COMPTE 2 SECTION 3 - VOTRE COMPTE BANCAIRE 7 SECTION 4 - VOTRE PRÊT HYPOTHÉCAIRE 9 SECTION 5 -

VISA PLATINE AFFAIRES VOYAGES RBC BANQUE ROYALE ASSURANCE ACHATS D ARTICLES DE PREMIÈRE NÉCESSITÉ CERTIFICAT D ASSURANCE INTRODUCTION

VISA PLATINE AFFAIRES VOYAGES RBC BANQUE ROYALE ASSURANCE ACHATS D ARTICLES DE PREMIÈRE NÉCESSITÉ CERTIFICAT D ASSURANCE VEUILLEZ LIRE ATTENTIVEMENT CE QUI SUIT : Le présent certificat d assurance est

VISA PLATINE AFFAIRES VOYAGES RBC BANQUE ROYALE ASSURANCE ACHATS D ARTICLES DE PREMIÈRE NÉCESSITÉ CERTIFICAT D ASSURANCE VEUILLEZ LIRE ATTENTIVEMENT CE QUI SUIT : Le présent certificat d assurance est

Le jugement Indalex quel est l impact au Québec?

Le jugement Indalex quel est l impact au Québec? Mark Newton Nicholas Scheib Pierre Pelletier Jean-Daniel Breton Sujets de discussion 1. Caractéristiques des régimes de pension à prestations déterminées

Le jugement Indalex quel est l impact au Québec? Mark Newton Nicholas Scheib Pierre Pelletier Jean-Daniel Breton Sujets de discussion 1. Caractéristiques des régimes de pension à prestations déterminées

Gestion SPV inc. c. Labelle Marquis inc. 2008 QCCQ 792 COUR DU QUÉBEC SOUS LA PRÉSIDENCE DE L HONORABLE GEORGES MASSOL JUGEMENT

Gestion SPV inc. c. Labelle Marquis inc. 2008 QCCQ 792 COUR DU QUÉBEC CANADA PROVINCE DE QUÉBEC DISTRICT DE LAVAL «Chambre civile» N : 540-22-010676-061 DATE : 23 JANVIER 2008 SOUS LA PRÉSIDENCE DE L HONORABLE

Gestion SPV inc. c. Labelle Marquis inc. 2008 QCCQ 792 COUR DU QUÉBEC CANADA PROVINCE DE QUÉBEC DISTRICT DE LAVAL «Chambre civile» N : 540-22-010676-061 DATE : 23 JANVIER 2008 SOUS LA PRÉSIDENCE DE L HONORABLE

8 Le passif à court terme

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

RÉPUBLIQUE DE VANUATU. LOI NO. 3 DE 2013 RELATIVE À L INSOLVABILITE ET LA FAILLITE DES SOCIETES Sommaire

RÉPUBLIQUE DE VANUATU LOI NO. 3 DE 2013 RELATIVE À L INSOLVABILITE ET LA FAILLITE DES SOCIETES Sommaire TITRE I DISPOSITIONS PRÉLIMINAIRES 1 Définitions... 5 TITRE II SOCIÉTÉS INSOLVABLES Sous-titre 1

RÉPUBLIQUE DE VANUATU LOI NO. 3 DE 2013 RELATIVE À L INSOLVABILITE ET LA FAILLITE DES SOCIETES Sommaire TITRE I DISPOSITIONS PRÉLIMINAIRES 1 Définitions... 5 TITRE II SOCIÉTÉS INSOLVABLES Sous-titre 1

Liste des tâches de l exécuteur testamentaire (ou liquidateur)

") SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Liste des tâches de l exécuteur testamentaire (ou liquidateur) Note : Certains renseignements contenus dans la présente liste peuvent ne pas s

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Liste des tâches de l exécuteur testamentaire (ou liquidateur) Note : Certains renseignements contenus dans la présente liste peuvent ne pas s

DE LA COMPAGNIE DISSOLUTION ET LIQUIDATION AU QUÉBEC ET AU CANADA

DE LA COMPAGNIE DISSOLUTION ET LIQUIDATION AU QUÉBEC ET AU CANADA par Eleni Yiannakis 1 1 L auteure aimerait remercier Marie Blanchard, Constantinos Ragas et Jonathan Cohen pour tout leur travail dans

DE LA COMPAGNIE DISSOLUTION ET LIQUIDATION AU QUÉBEC ET AU CANADA par Eleni Yiannakis 1 1 L auteure aimerait remercier Marie Blanchard, Constantinos Ragas et Jonathan Cohen pour tout leur travail dans

-C- INTIMÉE REQUÊTE POUR AUTORISATION D EXERCER UN RECOURS COLLECTIF (ARTICLES 1002 ET SS. C.P.C.)

") C A N A D A PROVINCE DE QUÉBEC DITRICT DE MONTRÉAL NO: 500-06 COUR U P É R I E U R E (Recours collectifs) NICOLE BERGERON, résidant et domiciliée au 2501 D Iberville, dans les cité et district de Montréal,

C A N A D A PROVINCE DE QUÉBEC DITRICT DE MONTRÉAL NO: 500-06 COUR U P É R I E U R E (Recours collectifs) NICOLE BERGERON, résidant et domiciliée au 2501 D Iberville, dans les cité et district de Montréal,

Fonds de capital-risque étranger ou de capital-investissement important Formulaire de demande pour investisseur admissible

393, avenue University, bureau 1701, 17 e étage, Toronto (Ontario) M5G 1E6 Fonds ontarien de développement des technologies émergentes Fonds de capital-risque étranger ou de capital-investissement important

393, avenue University, bureau 1701, 17 e étage, Toronto (Ontario) M5G 1E6 Fonds ontarien de développement des technologies émergentes Fonds de capital-risque étranger ou de capital-investissement important

COLLOQUE ANNUEL DU CONSEIL DES SYNDICS DE FAILLITE

COLLOQUE ANNUEL DU CONSEIL DES SYNDICS DE FAILLITE M. Marcel Turgeon Directeur de la Direction principale des services administratifs et techniques M e Nancy Morency Directrice adjointe de la Direction

COLLOQUE ANNUEL DU CONSEIL DES SYNDICS DE FAILLITE M. Marcel Turgeon Directeur de la Direction principale des services administratifs et techniques M e Nancy Morency Directrice adjointe de la Direction

VISA AFFAIRES, VISA AFFAIRES PERFORMANCE ET VISA AFFAIRES BANQUE LAURENTIENNE CREVIER

VISA AFFAIRES, VISA AFFAIRES PERFORMANCE ET VISA AFFAIRES BANQUE LAURENTIENNE CREVIER ASSURANCE DÉGAGEMENT DE RESPONSABILITÉ DE L ENTREPRISE L assurance est fournie par la Royal & Sun Alliance du Canada,

VISA AFFAIRES, VISA AFFAIRES PERFORMANCE ET VISA AFFAIRES BANQUE LAURENTIENNE CREVIER ASSURANCE DÉGAGEMENT DE RESPONSABILITÉ DE L ENTREPRISE L assurance est fournie par la Royal & Sun Alliance du Canada,

GUIDE GÉNÉRAL SUR LE CCSP ET LA PRÉSENTATION DE L I N F O R M ATION FINANCIÈRE DES CONSEILS SCOLAIRES

GUIDE GÉNÉRAL SUR LE CCSP ET LA PRÉSENTATION DE L I N F O R M ATION FINANCIÈRE DES CONSEILS SCOLAIRES Ministère de l Éducation TA B L E D E S M AT I È R E S 2 I N T RO D UC TI ON E T C O N T EX T E Q

GUIDE GÉNÉRAL SUR LE CCSP ET LA PRÉSENTATION DE L I N F O R M ATION FINANCIÈRE DES CONSEILS SCOLAIRES Ministère de l Éducation TA B L E D E S M AT I È R E S 2 I N T RO D UC TI ON E T C O N T EX T E Q

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Taxes indirectes. Concepts de base. Premières Nations du Québec

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,