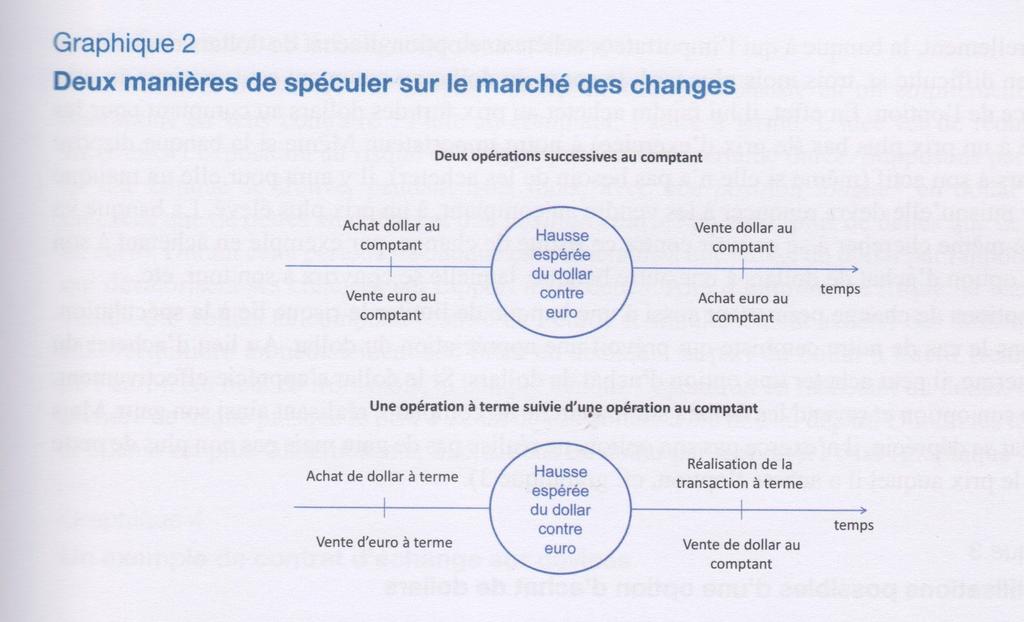

LES PRINCIPES GENERAUX D ANALYSE DES ECHANGES MONETAIRES ET FINANCIERS INTERNATIONAUX. Ch. 4 - Principes généraux d'analyse...

|

|

|

- Alphonse Goudreau

- il y a 6 ans

- Total affichages :

Transcription

1 LES PRINCIPES GENERAUX D ANALYSE DES ECHANGES MONETAIRES ET FINANCIERS INTERNATIONAUX d'analyse... - Diapo 1 1

2 1. LE MARCHE DES CHANGES ET LA DETERMINATION DES TAUX DE CHANGE 1.1 Les acteurs du marché des changes 1.2 Les instruments du marché des changes 1.3 Comment rendre compte de la fixation des taux de change? 2. LA BALANCE DES PAIEMENTS 2.1 La structure de la balance des paiements 2.2 L interprétation des soldes 3. COMMENT PEUT-ON DEFINIR LE SMI? 3.1 Les définitions du SMI 3.2 Qu est-ce qu une devise internationale? 3.3 Les différents types de régimes de change 4. LES GRANDES PHASES DE L EVOLUTION DU SMI 4.1 L affirmation de l étalon-or et ses limites 4.2 Les troubles de l entre-deux-guerres 4.3 Le système de Bretton Woods : esprit coopératif ou domination américaine? 4.4 La crise du système de Bretton Woods 2

3 1. LE MARCHE DES CHANGES ET LA DETERMINATION DES TAUX DE CHANGE 1.1. Les acteurs du marché des changes 1.2. Les instruments du marché des changes 1.3. Comment rendre compte de la fixation des taux de change? 2. LA BALANCE DES PAIEMENTS 2.1. La structure de la balance des paiements 2.2. L interprétation des soldes 3. COMMENT PEUT-ON DEFINIR LE SMI? 3.1. Les définitions du SMI 3.2. Qu est-ce qu une devise internationale? 3.3. Les différents types de régimes de change 3

4 1. Le marché des changes et la déterminaton des taux de change Défniton simple : Marché sur lequel s échangent les monnaies de diférentes natons Marché des changes permet de déterminer le cours de change : valeur d une monnaie natonale exprimée en devise étrangère Cours de change peut être au certain (1 unité de monnaie natonale est égale à x unité de monnaie étrangère) ou à l incertain (1 unité de monnaie étrangère est égale à y unité de monnaie natonale) 4

5 1. LE MARCHE DES CHANGES ET LA DETERMINATION DES TAUX DE CHANGE 1.1. Les acteurs du marché des changes 1.2. Les instruments du marché des changes 1.3. Comment rendre compte de la fixation des taux de change? 2. LA BALANCE DES PAIEMENTS 2.1. La structure de la balance des paiements 2.2. L interprétation des soldes 3. COMMENT PEUT-ON DEFINIR LE SMI? 3.1. Les définitions du SMI 3.2. Qu est-ce qu une devise internationale? 3.3. Les différents types de régimes de change d'analyse... - Diapo 1 5

6 1. Le marché des changes et la déterminaton des taux de change 1.1 Les acteurs du marché des changes Marché des changes fonctonne en réseau (pas de localisaton physique) + opératons sont réalisées par les banques (en compte propre ou pour leurs clients) 1- Acteurs expriment des besoins pour des opératons de change, contreparte d opératons réelles (entreprises, ménages) 6

7 2. Marché des changes permet également de réduire les risques pour les acteurs le souhaitant Opératons de couverture : protéger les créances et les detes commerciales et fnancières contre les risques de baisse ou de hausse des cours des devises dans lesquelles elles sont libellées 3 types de risque de change : commercial, consolidaton (FMN), économique Couverture est rendue possible par l existence de spéculateurs qui acceptent le risque Spéculateur est caractérisé par des positons non couvertes (courtes ou longues) 7

8 8

places fnancières) Arbitrage joue un rôle auto équilibrant (correcton des imperfectons des")

9 3- Marché des changes ofre également des possibilités d arbitrages (fondées sur la diférence de prix entre deux (ou plusieurs) places fnancières) Arbitrage joue un rôle auto équilibrant (correcton des imperfectons des marchés) 9

10 1. LE MARCHE DES CHANGES ET LA DETERMINATION DES TAUX DE CHANGE 1.1. Les acteurs du marché des changes 1.2. Les instruments du marché des changes 1.3. Comment rendre compte de la fixation des taux de change? 2. LA BALANCE DES PAIEMENTS 2.1. La structure de la balance des paiements 2.2. L interprétation des soldes 3. COMMENT PEUT-ON DEFINIR LE SMI? 3.1. Les définitions du SMI 3.2. Qu est-ce qu une devise internationale? 3.3. Les différents types de régimes de change d'analyse... - Diapo 1 10

11 1. Le marché des changes et la déterminaton des taux de change 1.2 Les instruments du marché des changes Opératons de base sont les opératons au comptant (dénouement immédiat de l opératon) : marché spot 11

12 Artculaton couverture spéculaton passe par des instruments plus complexes Termaillage Opératons à terme Swaps Optons (opton d achat : call opton de vente : put) 12

13 Le gonfement des opératons de change 13

14 14

15 15

16 16

17 htp:// trading-haute-frequence-a-larecherche-de-la-vitesse-de-lalumiere

18 1. LE MARCHE DES CHANGES ET LA DETERMINATION DES TAUX DE CHANGE 1.1. Les acteurs du marché des changes 1.2. Les instruments du marché des changes 1.3. Comment rendre compte de la fixation des taux de change? 2. LA BALANCE DES PAIEMENTS 2.1. La structure de la balance des paiements 2.2. L interprétation des soldes 3. COMMENT PEUT-ON DEFINIR LE SMI? 3.1. Les définitions du SMI 3.2. Qu est-ce qu une devise internationale? 3.3. Les différents types de régimes de change d'analyse... - Diapo 1 18

19 1. Le marché des changes et la déterminaton des taux de change 1.3 Comment rendre compte de la fxaton des taux de change? En changes fotants, fxaton dépend d une confrontaton entre l ofre et la demande de monnaie (cf. impact des politques de quanttatve easing sur les taux de change) Analyse des théories du change : rendre compte des facteurs à l origine des fuctuatons des taux de change à moyen et long terme 19

Analyse possible en termes absolus ou relatfs (liés aux variatons relatves des prix et des changes)")

20 1 L infuence des biens et des services Référence au principe des Parités de Pouvoir d Achat (PPA) : taux de change sont liés aux variatons des prix relatfs entre pays (Idée présente chez Ricardo + Cassel 1916) Analyse possible en termes absolus ou relatfs (liés aux variatons relatves des prix et des changes) 20

21 La livre par rapport au dollar en très longue période Taux de change observé Taux de change PPA 21

22 22

23 Première limite (théorique) analyse suppose validée la «loi du prix unique» et un fonctonnement efcace du marché internatonal Deuxième limite (empirique) Validaton fragile du principe des PPA (fortes variatons de court terme des changes restent inexpliquées) Principe des PPA permetrait d expliquer un ancrage de longue période des fuctuatons des changes mais serait peu pertnent à court terme 23

24 2 La prise en compte des facteurs fnanciers Développement des analyses à partr du constat du développement des opératons fnancières et de leur part croissante dans les balances des paiements Référence aux parités couvertes des taux d intérêt : rentabilité d un placement doit être équivalente entre deux pays compte tenu du risque de change Analyse en termes de choix de portefeuille : agents arbitrent entre diférentes catégories de ttres en foncton de leur rentabilité et du risque (Mac Kinnon) Comportements des acteurs fnanciers est marqué par la substtuabilité imparfaite des actfs concernés 24

")

25 3 La queston de l instabilité des changes Généralisaton du fotement des monnaies à partr des années 70 se traduit par une instabilité des changes (contraire à la lecture du rééquilibrage automatque) 25

26 Variatons du cours du yen par rapport au dollar (variatons mensuelles en %) Source : D. Plihon, Les taux de change, 6 e éditon, La Découverte,

Vitesse d ajustement est diférente sur les marchés fnanciers et les marchés des biens et services Choc monétaire (hausse masse monétaire) baisse taux d intérêt antcipaton de baisse de")

27 Le principe de surréacton des taux de change (R. Dornbusch 1976) Vitesse d ajustement est diférente sur les marchés fnanciers et les marchés des biens et services Choc monétaire (hausse masse monétaire) baisse taux d intérêt antcipaton de baisse de la valeur de la monnaie qui pousse à des ventes et une baisse efectve d ampleur supérieure à l ajustement nécessaire Ajustement s efectue à terme sur le principe des PPA 27

28 Taux de change (au certain) Taux de change d équilibre (PPA) avant le choc monétaire Overshootng Taux de change d équilibre (PPA) à long terme Date de l expansion Ch. monétaire 4 - Principes généraux 28 temps

29 Les bulles spéculatves ratonnelles Ecarts cumulatfs et persistants entre cours de change et «fondamentaux» d une devise Antcipatons des agents sur une appréciaton du taux de change les conduisent à acheter la devise Cours s apprécie efectvement ce qui valide a posteriori les antcipatons et conduit à poursuivre l attude haussière Antcipatons sont versatles et peuvent se retourner rapidement 29

30 Hétérogénéité des comportements et mimétsme Importance accrue des acteurs qui ne se basent pas sur des fondamentaux mais recherchent une rentabilité à court terme (traders) Risque élevé si s écartent des tendances du marché : antcipatons se polarisent fortement Existence d acteurs qui ont une informaton limitée et vont calquer leur comportement sur ceux dont ils pensent qu ils détennent une informaton privée : développement de comportements mimétques Cf A. Orléan : hausse du prix d une devise entraîne une hausse de sa demande 30

2.1.2. La fixation du taux de change sur le marché

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

COMMENT OPTIMISER SA GESTION DE DEVISES?

Dossier spécial Après une reprise observée en 2012 et 2013 (de l ordre de 2 et 2,5 %), l Organisation Mondiale du Commerce prévoit une croissance du commerce international de l ordre de 4 à 4,5 % en 2014.

Dossier spécial Après une reprise observée en 2012 et 2013 (de l ordre de 2 et 2,5 %), l Organisation Mondiale du Commerce prévoit une croissance du commerce international de l ordre de 4 à 4,5 % en 2014.

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

Les échanges Internationaux. L environnement monétaire international

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

DESS INGENIERIE FINANCIERE

DESS INGENIERIE FINANCIERE Mercredi 27 mars 2005 Philippe TESTIER - CFCM Brest 1 SOMMAIRE Le Change au comptant (spot) ; Le Change à Terme (termes secs, swaps de change) ; Les Options de Change ; Les Options

DESS INGENIERIE FINANCIERE Mercredi 27 mars 2005 Philippe TESTIER - CFCM Brest 1 SOMMAIRE Le Change au comptant (spot) ; Le Change à Terme (termes secs, swaps de change) ; Les Options de Change ; Les Options

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT. touscours.net

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

Chapitre 1 Les instruments fermes

UV2 LES INSTRUMENTS FINANCIERS Rappel de comptes : 52 Instrument financier 476 Ecart de conversion actif 477 Ecart de conversion passif 4786 Compensation des pertes latentes sur profits 8091/801 Engagements

UV2 LES INSTRUMENTS FINANCIERS Rappel de comptes : 52 Instrument financier 476 Ecart de conversion actif 477 Ecart de conversion passif 4786 Compensation des pertes latentes sur profits 8091/801 Engagements

Monnaie et financement de l économie

Monnaie et financement de l économie I. Monnaie, masse monétaire création monétaire, devises A. Les différents aspects de la monnaie Monnaie = Instrument d échanges qui permet ds une éco donnée l achat

Monnaie et financement de l économie I. Monnaie, masse monétaire création monétaire, devises A. Les différents aspects de la monnaie Monnaie = Instrument d échanges qui permet ds une éco donnée l achat

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2014-2015 Université Paris 8 Objectifs du cours Connaissances

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2014-2015 Université Paris 8 Objectifs du cours Connaissances

CHAPITRE 1 : LE MARCHE DES CHANGES

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

2- Comment les traders gèrent les risques

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

Les crises des changes dans l étalon or

7 Le système Bretton Woods Les crises des changes dans l étalon or Déficit du compte courant sortie d or - Banque centrale doit offrir l or aux étrangers en échange des billets -Réserves finies pas soutenable

7 Le système Bretton Woods Les crises des changes dans l étalon or Déficit du compte courant sortie d or - Banque centrale doit offrir l or aux étrangers en échange des billets -Réserves finies pas soutenable

CONDITIONS GENERALES D UTILISATION CARTAVENUE

CONDITIONS GENERALES D UTILISATION CARTAVENUE 1. Autorisaton et comment nous contacter? Ces conditons (les «Conditons») régissent l utlisaton de votre carte. Une annexe consttuée de termes supplémentaires

CONDITIONS GENERALES D UTILISATION CARTAVENUE 1. Autorisaton et comment nous contacter? Ces conditons (les «Conditons») régissent l utlisaton de votre carte. Une annexe consttuée de termes supplémentaires

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

UPEC - AEI M2 AMITER Action humanitaire internationale et ONG Soiio-Economie de la mondialisation - D. Glaymann 2011 1

Les fonctions d un système monétaire international Les crises et la réforme du SMI fondé à Bretton Woods. La nature du système né dans les années 1970 Soiio-Economie de la mondialisation - D. Glaymann

Les fonctions d un système monétaire international Les crises et la réforme du SMI fondé à Bretton Woods. La nature du système né dans les années 1970 Soiio-Economie de la mondialisation - D. Glaymann

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

Introduction I. Le système de Bretton Woods (1945-1971) Chapitre 2 - Le Système Monétaire International 1

Chapitre 2 - Le Système Monétaire International 1") Chapitre 2 Le Système Monétaire International Chapitre 2 - Le Système Monétaire International 1 PARTIE B. Le système monétaire international depuis 1945 Chapitre 2 - Le Système Monétaire International

Chapitre 2 Le Système Monétaire International Chapitre 2 - Le Système Monétaire International 1 PARTIE B. Le système monétaire international depuis 1945 Chapitre 2 - Le Système Monétaire International

LES MARCHÉS DÉRIVÉS DE CHANGE. Finance internationale 9éme ed. Y. Simon & D. Lautier

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

Marchés Financiers. Cours appliqué de finance de marché. Change

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

Rapport S 1.6 Informations sur les effets de valorisation sur le bilan des organismes de placement collectif non monétaires

Rapport S 1.6 Informations sur les effets de valorisation sur le bilan des organismes de placement collectif non monétaires Banque centrale du Luxembourg 1 Introduction 1.1 Population déclarante Le rapport

Rapport S 1.6 Informations sur les effets de valorisation sur le bilan des organismes de placement collectif non monétaires Banque centrale du Luxembourg 1 Introduction 1.1 Population déclarante Le rapport

Ressources pour le lycée général et technologique

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

Vers quel système monétaire international?

Colloque International de la Banque de France Paris, le 4 mars 2011 Jacques de Larosière Vers quel système monétaire international? J axerai mes propos sur trois thèmes : 1. Quelles ont été - historiquement

Colloque International de la Banque de France Paris, le 4 mars 2011 Jacques de Larosière Vers quel système monétaire international? J axerai mes propos sur trois thèmes : 1. Quelles ont été - historiquement

CHAPITRE 1 : LES REGIMES DE CHANGES

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

I) L ouverture des économies à l international

L ouverture des économies à l international") L autarcie s oppose au système du libreéchange. I) L ouverture des économies à l international A) La mesure des échanges de biens et services. La balance des transactions courantes. Cette balance retrace

L autarcie s oppose au système du libreéchange. I) L ouverture des économies à l international A) La mesure des échanges de biens et services. La balance des transactions courantes. Cette balance retrace

4.1.3. Le flottement généralisé des monnaies

4.1.3. Le flottement généralisé des monnaies L effondrement du système de Bretton-Woods (1965-1971) Le problème de la convertibilité du dollar Le paradoxe de Triffin aurait pu être surmonté par une politique

4.1.3. Le flottement généralisé des monnaies L effondrement du système de Bretton-Woods (1965-1971) Le problème de la convertibilité du dollar Le paradoxe de Triffin aurait pu être surmonté par une politique

LE FONDS MONETAIRE INTERNATIONAL

LE FONDS MONETAIRE INTERNATIONAL BIBLIOGRAPHIE Lenain P., 2002, Le FMI, Repères, La découverte. (code LEA 332.15 LEN) SITE INTERNET : www.imf.org I LE FMI, INSTITUTION CENTRALE DU NOUVEL ORDRE MONETAIRE

LE FONDS MONETAIRE INTERNATIONAL BIBLIOGRAPHIE Lenain P., 2002, Le FMI, Repères, La découverte. (code LEA 332.15 LEN) SITE INTERNET : www.imf.org I LE FMI, INSTITUTION CENTRALE DU NOUVEL ORDRE MONETAIRE

1. La fonction de règlement ne peut être assurée au niveau international que dans des conditions bien différentes. D une part, les agents concernés

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Propriétés des options sur actions

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Pratique des options Grecs et stratégies de trading. F. Wellers

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

DE l ETALON-OR à l EURO

DE l ETALON-OR à l EURO 1- Un peu d histoire Pendant des siècles, les métaux précieux (argent et or) ont servi au règlement des échanges commerciaux intérieurs et internationaux. Progressivement, les billets

DE l ETALON-OR à l EURO 1- Un peu d histoire Pendant des siècles, les métaux précieux (argent et or) ont servi au règlement des échanges commerciaux intérieurs et internationaux. Progressivement, les billets

Valorisation d es des options Novembre 2007

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

Le SMI. Chapitre 1. 1.1 Les origines historiques du SMI actuel. 1.1.1 Avant la première Guerre mondiale : l étalon or

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

Déclaration liminaire SNPREES-FO

Syndicat National F.O. des Personnels de Recherche et Établissements d'enseignement Supérieur Confédération Générale du Travail FORCE OUVRIERE Université de Rennes 1 Comité Technique du mardi 22 janvier

Syndicat National F.O. des Personnels de Recherche et Établissements d'enseignement Supérieur Confédération Générale du Travail FORCE OUVRIERE Université de Rennes 1 Comité Technique du mardi 22 janvier

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

LES OPERATIONS SUR LE MARCHÉ DES CHANGES. Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

De quoi dépendent les taux de change? Si déficit dans les échanges extérieurs M>X demande de devises étrangères contre la monnaie nationale > offre

De quoi dépendent les taux de change? Si déficit dans les échanges extérieurs M>X demande de devises étrangères contre la monnaie nationale > offre de devises étrangères contre monnaie nationale dépréciation

De quoi dépendent les taux de change? Si déficit dans les échanges extérieurs M>X demande de devises étrangères contre la monnaie nationale > offre de devises étrangères contre monnaie nationale dépréciation

Régulation financière et recomposition du système monétaire international

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Rapport S 1.5 «Taux d'intérêt en EUR»

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger

Rabat, le 15 juillet 2008. Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger Dans le cadre de la libéralisation

Rabat, le 15 juillet 2008. Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger Dans le cadre de la libéralisation

Options en matière de réforme des systèmes financiers

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

4.1.2. Le système de Bretton-Woods (1945-1971)

") 4.1.2. Le système de Bretton-Woods (1945-1971) La genèse du nouveau système Les leçons de l entre-deux-guerres L effondrement du SMI au cours des années 1930 a marqué les responsables de la reconstruction

4.1.2. Le système de Bretton-Woods (1945-1971) La genèse du nouveau système Les leçons de l entre-deux-guerres L effondrement du SMI au cours des années 1930 a marqué les responsables de la reconstruction

Chapitre 9 : Les étapes de la construction de l Europe monétaire

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

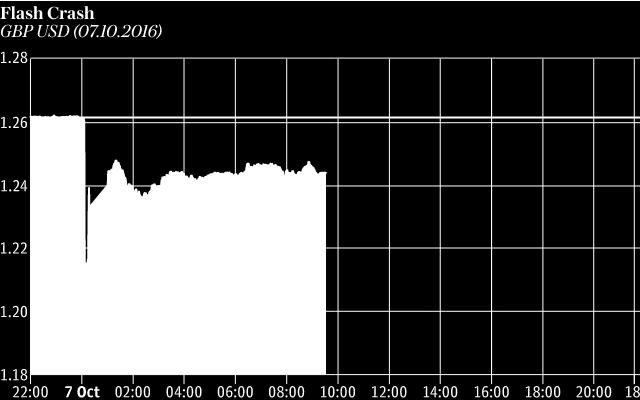

Cette perte concerne exclusivement la gestion en compte propre de la CNCE, c est-à-dire une activité indépendante de sa trésorerie.

COMMUNIQUE DE PRESSE Paris, le 17 octobre 2008 --- Du fait de l extrême volatilité des marchés et du krach boursier de la semaine du 6 octobre, le Groupe Caisse d Epargne a connu un important incident

COMMUNIQUE DE PRESSE Paris, le 17 octobre 2008 --- Du fait de l extrême volatilité des marchés et du krach boursier de la semaine du 6 octobre, le Groupe Caisse d Epargne a connu un important incident

LISTE D EXERCICES 2 (à la maison)

") Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

Un guide du trading des Options Binaires, étape par étape. www.cedarfinance.com

Un guide du trading des Options Binaires, étape par étape www.cedarfinance.com Index 3 Les meilleures raisons pour commencer le trading d Options Binaires 4 Les Options Binaires: Histoire 5 Comment réaliser

Un guide du trading des Options Binaires, étape par étape www.cedarfinance.com Index 3 Les meilleures raisons pour commencer le trading d Options Binaires 4 Les Options Binaires: Histoire 5 Comment réaliser

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

CHAPITRE 5 : LA GLOBALISATION FINANCIERE

CHAPITRE 5 : LA GLOBALISATION FINANCIERE Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières 1 Historique de la globalisation

CHAPITRE 5 : LA GLOBALISATION FINANCIERE Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières 1 Historique de la globalisation

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE?

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE? A La balance des paiements permet de mesurer les échanges internationaux a) Qu est-ce qu une balance des paiements? 1. La balance des paiements

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE? A La balance des paiements permet de mesurer les échanges internationaux a) Qu est-ce qu une balance des paiements? 1. La balance des paiements

Système Monétaire International Et Système Financier International

Système Monétaire International Et Système Financier International I. Le S.M.I Objet du SMI : c est l établissement de règles relatives aux échanges de biens de services de capitaux entre pays qui utilisent

Système Monétaire International Et Système Financier International I. Le S.M.I Objet du SMI : c est l établissement de règles relatives aux échanges de biens de services de capitaux entre pays qui utilisent

I / Un marché planétaire de la devise

I / Un marché planétaire de la devise Le marché des changes est le plus important des marchés. Pour beaucoup, il apparaît également comme le plus parfait des marchés, sur lequel l information circule vite

I / Un marché planétaire de la devise Le marché des changes est le plus important des marchés. Pour beaucoup, il apparaît également comme le plus parfait des marchés, sur lequel l information circule vite

Les produits de Bourse UniCredit sur le CAC Ext (Étendu).

.") EXCLUSIVITÉ UNICREDIT! Les produits de Bourse UniCredit sur le CAC Ext (Étendu). De 8h00 à 18h30, le potentiel des prix et de la liquidité*. CES PRODUITS SONT DESTINÉS À DES INVESTISSEURS AVERTIS. PRODUITS

EXCLUSIVITÉ UNICREDIT! Les produits de Bourse UniCredit sur le CAC Ext (Étendu). De 8h00 à 18h30, le potentiel des prix et de la liquidité*. CES PRODUITS SONT DESTINÉS À DES INVESTISSEURS AVERTIS. PRODUITS

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

CH15 - Comment s'opère le financement de l'économie mondiale?

CH15 - Comment s'opère le financement de l'économie mondiale? à intégrer à la partie 3 du cours (mondialisation, finance internationale, intégration européenne) Ce poly a été distribué en cours les 13

CH15 - Comment s'opère le financement de l'économie mondiale? à intégrer à la partie 3 du cours (mondialisation, finance internationale, intégration européenne) Ce poly a été distribué en cours les 13

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Options et Volatilité (introduction)

") SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds Suite à la publication du 1 er juin 2015 relative au repositionnement

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds Suite à la publication du 1 er juin 2015 relative au repositionnement

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

QU EST-CE QUE LE FOREX?

Chapitre 1 QU EST-CE QUE LE FOREX? 1. INTRODUCTION Forex est la contraction de foreign exchange qui signifie «marché des changes». C est le plus grand marché du monde. Le volume journalier moyen des transactions

Chapitre 1 QU EST-CE QUE LE FOREX? 1. INTRODUCTION Forex est la contraction de foreign exchange qui signifie «marché des changes». C est le plus grand marché du monde. Le volume journalier moyen des transactions

Les Taux de change. Grégory Corcos et Isabelle Méjean. ECO 434: Economie Internationale Ecole Polytechnique, 2ème Année

Les Taux de change Grégory Corcos et Isabelle Méjean ECO 434: Economie Internationale Ecole Polytechnique, 2ème Année http://isabellemejean.com/eco434 InternationalEconomics.html Plan du cours 1 Introduction

Les Taux de change Grégory Corcos et Isabelle Méjean ECO 434: Economie Internationale Ecole Polytechnique, 2ème Année http://isabellemejean.com/eco434 InternationalEconomics.html Plan du cours 1 Introduction

Il faut un véritable Bretton Woods II

Il faut un véritable Bretton Woods II par PIERRE PASCALLON Professeur Agrégé de Faculté - 1 - Nos dirigeants politiques européens - Nicolas Sarkozy, mais aussi Gordon Brown, Premier Ministre britannique,

Il faut un véritable Bretton Woods II par PIERRE PASCALLON Professeur Agrégé de Faculté - 1 - Nos dirigeants politiques européens - Nicolas Sarkozy, mais aussi Gordon Brown, Premier Ministre britannique,

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation?

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

entreprises COMPRENDRE LE RISQUE DE CHANGE POUR MIEUX S EN PROTÉGER LE GUIDE PRATIQUE On est là pour vous aider

entreprises LE GUIDE PRATIQUE COMPRENDRE LE RISQUE DE CHANGE POUR MIEUX S EN PROTÉGER On est là pour vous aider sommaire Le marché des changes Les intervenants Page 2 La cotation des devises Page 3 Les

entreprises LE GUIDE PRATIQUE COMPRENDRE LE RISQUE DE CHANGE POUR MIEUX S EN PROTÉGER On est là pour vous aider sommaire Le marché des changes Les intervenants Page 2 La cotation des devises Page 3 Les

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

CMC MARKETS UK PLC. Conditions Tarifaires CFDs. Plateforme Next Generation. Janvier 2015. RCS Paris: 525 225 918

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

Commentaires. Michael Narayan. Les taux de change à terme

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

Ordonnance relative à la loi fédérale sur la Banque nationale suisse

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

MATIÈRE PÉDAGOGIQUE DU MODULE FINANCES INTERNATIONALES FINANCEMENT ET TRESORERIE

Erasmus Multilateral Projects Virtual campuses Numéro de reference du projet: 134350- LLP-1-2007-1-HU-ERASMUS-EVC Titre of the projet: Virtual campus for SMEs in a multicultural milieu ( SMEdigcamp ) Cette

Erasmus Multilateral Projects Virtual campuses Numéro de reference du projet: 134350- LLP-1-2007-1-HU-ERASMUS-EVC Titre of the projet: Virtual campus for SMEs in a multicultural milieu ( SMEdigcamp ) Cette

Banque nationale suisse Résultat de l exercice 2014

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

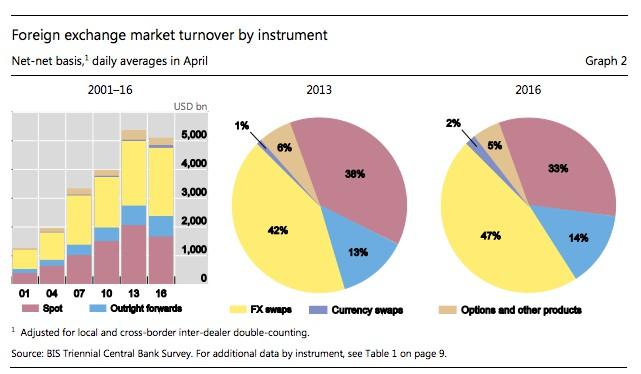

Recensement triennal sur l activité du marché de change et des produits dérivés

Recensement triennal sur l activité du marché de change et des produits dérivés 1 Le cadre de l analyse L analyse présente se base sur des données réunies dans le cadre du recensement triennal de la Banque

Recensement triennal sur l activité du marché de change et des produits dérivés 1 Le cadre de l analyse L analyse présente se base sur des données réunies dans le cadre du recensement triennal de la Banque

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL?

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

Exposé sur le système monétaire internationale Plan CHAPITRE Ι: Généralités. 1-Définition du système monétaire international. 2-Les raisons du système monétaire international. 3-Les caractéristiques du

Exposé sur le système monétaire internationale Plan CHAPITRE Ι: Généralités. 1-Définition du système monétaire international. 2-Les raisons du système monétaire international. 3-Les caractéristiques du

CONSEIL NATIONAL DE LA COMPTABILITÉ. 1.4 - Remplacement d instruments

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Dérivés Financiers Options

Stratégies à base d options Dérivés Financiers Options 1) Supposons que vous vendiez un put avec un prix d exercice de 40 et une date d expiration dans 3 mois. Le prix actuel de l action est 41 et le contrat

Stratégies à base d options Dérivés Financiers Options 1) Supposons que vous vendiez un put avec un prix d exercice de 40 et une date d expiration dans 3 mois. Le prix actuel de l action est 41 et le contrat

Cette règle ne s applique pas aux valeurs émises ou garanties par l Etat.

Instruction COSOB n 2000-01 du 11 janvier 2000 fixant les règles prudentielles de gestion des intermédiaires en opérations de bourse Article 1er. En application du règlement n 96-03 du 03 Juillet 1996

Instruction COSOB n 2000-01 du 11 janvier 2000 fixant les règles prudentielles de gestion des intermédiaires en opérations de bourse Article 1er. En application du règlement n 96-03 du 03 Juillet 1996

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Conditions tarifaires

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

Le Forex : Volumes, acteurs et produits

Le Forex : Volumes, acteurs et produits 2012 C est le marché financier le plus important au monde, les opérations se passent essentiellement de gré à gré, par un échange bilatéral entre deux intervenants,

Le Forex : Volumes, acteurs et produits 2012 C est le marché financier le plus important au monde, les opérations se passent essentiellement de gré à gré, par un échange bilatéral entre deux intervenants,

Présentation Salle des marchés. Centrale Lille Octobre 2007. Contacts: Matthieu MONLUN Responsable de la salle des marchés

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

GUIDE DES WARRANTS. Donnez du levier à votre portefeuille!

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE