Cette épreuve comprend deux parties notées chacune sur 10 points.

|

|

|

- David Desroches

- il y a 10 ans

- Total affichages :

Transcription

1 EPREUVE N 2 EPREUVE D ECONOMIE (Coefficient : 1 - Durée : 4 heures) L usage de la calculatrice est autorisé. RAPPEL : Au cours de l épreuve, la calculatrice est autorisée pour réaliser des opérations de calcul, ou bien élaborer une programmation, à partir des données fournies par le sujet. Tout autre usage est interdit. Cette épreuve comprend deux parties notées chacune sur 10 points. - Le candidat doit traiter obligatoirement la première partie. - Pour la deuxième partie, le candidat a le choix de composer : soit en gestion de l entreprise (sujet A) soit en gestion commerciale (sujet B) soit en économie sociale et familiale (sujet C) Le candidat devra préciser sur sa copie le sujet choisi et composer chacune des deux parties sur des copies différentes. 1/18

soit en gestion commerciale (sujet B) soit en économie sociale et familiale (sujet C) Le")

2 EPREUVE D ECONOMIE PREMIERE PARTIE OBLIGATOIRE POUR TOUS LES CANDIDATS (10 POINTS) Question 1 (4 points) Question 1.1 (2 points) - Définir PIB. Donner précisément son mode de calcul. Préciser son intérêt. - Définir l IDH et son monde de calcul. Préciser son intérêt par rapport au PIB - Donner un autre indicateur de développement économique. Question 1.2 (2 points) Définir croissance et développement. Etablir la distinction entre ces 2 notions Question 2 (6 points) Dans un développement structuré et argumenté, répondre à la question : «Le PIB est-il la mesure du bien être et la croissance est-elle assimilable au progrès?» Documents joints en annexes : Document 1 : Joseph Stiglitz ; le triomphe de la cupidité, édition LLL, Les Liens qui Libèrent Document 2 : «Le progrès ne consiste pas à produire plus». Entretien avec Dominique Méda. Alternatives Economiques N 283. Septembre /18

Dans un développement structuré et argumenté, répondre à la question : «Le PIB est-il la mesure du bien être et la croissance est-elle")

3 DOCUMENT 1 3/18

4 DOCUMENT 2 4/18

5 EPREUVE D ECONOMIE DEUXIEME PARTIE (10 POINTS) Pour CETTE DEUXIEME partie, le candidat a le choix de composer : soit en gestion de l entreprise (sujet A) soit en gestion commerciale (sujet B) soit en économie sociale et familiale (sujet C) Le candidat devra composer chacune sur une copie différente de celle de la première partie et devra y préciser le sujet choisi. 5/18

6 SUJET A GESTION DE L ENTREPRISE Economie et gestion de l entreprise agricole Matériel autorisé : Calculatrice, tables financières et plan comptable. Vous disposez d informations concernant l exploitation individuelle de monsieur et madame Blédur au bénéfice réel. Monsieur Blédur est âgé de 50 ans, son épouse, conjointe collaborateur, de 45 ans. Ils sont mariés sous le régime de la communauté légale et ont 3 enfants : un âgé de 20 ans titulaire d un BTS agricole vivant chez ses parents, un de 22 ans marié informaticien, et une de 16 ans lycéenne. L enfant âgé de 20 ans souhaite s installer et ses parents veulent faciliter son installation. L exploitation est un système naisseur bovin viande en zone piémont. L annexe n 1 vous donne ses principales caractéristiques. 1 - Partie comptabilité Passer les écritures comptables suivantes pour un exercice fiscal du 01/01/10 au 31/12/10 en donnant pour les numéros de compte au moins 2 chiffres : - Le 01/03/10 la famille Blédur a reçu un emprunt d un montant de par virement à la banque. Cet emprunt a les caractéristiques suivantes : taux d intérêt 4.5% ; durée 5 ans et le remboursement est annuel. Passer les écritures au 01/03 et les écritures de régularisations au 31/12. - Une subvention d équipement de relative à l acquisition d un bâtiment est versée sur le compte le 01/07. Passer les écritures au 01/07. Cette subvention sera inscrite au compte de résultat sur une période de 5 ans, passer les écritures correspondantes pour l exercice 2010 au 31/ Analyse économique et financière Vous disposez dans l annexe n 1 d informations pour l exercice comptable du 01/01/2010 au 31/12/2010. Il y a 3 activités sur l exploitation : une activité animale, une activité Surface Fourragère Principale (SFP) et une activité céréales. Calculez avec les informations fournies la marge brute globale des céréales. La marge brute animale est de ; la marge brute de l activité SFP est de : En utilisant les éléments fournis et ceux contenus dans l annexe n 1, retrouvez le résultat courant. 6/18

7 Pendant l exercice 2010 la famille a remboursé une annuité totale des emprunts pour (dont 913 d'intérêts). - Quel est l autofinancement dégagé pendant l exercice? - Calculer les critères de l analyse de groupe et comparez-les. Critères analyse de groupe Valeur Résultat courant / ha de SAU 148 Taux d endettement global 31 % Capital d exploitation / ha de SAU L annexe n 2 présente les bilans de l exploitation pour l exercice Réalisez l analyse financière de ces bilans avec 3 critères que vous jugerez significatifs. 3 - Partie projet et fiscalité La famille Blédur a l opportunité de louer 15 ha (une demi-smi) avec 108 par ha de DPU. Les 15 ha sont composés de 5 ha de prairies permanentes le reste est labourable sans difficulté. La famille envisage d engraisser les 35 mâles nés sur l exploitation et vendus actuellement en broutards. La durée de présence supplémentaire sur l'exploitation pour l'engraissement des taurillons est de un an. Il faudra aussi envisager un achat de matériel pour simplifier la distribution des aliments, et un bâtiment pour loger les taurillons. L annexe n 3 vous donne les éléments techniques, économiques et financiers relatifs au projet envisagé Vous justifierez au travers de calculs appropriés : La possibilité technique L incidence financière des investissements et un plan de financement La rentabilité économique à partir d un budget partiel. N.B. Le montant des cotisations de la MSA représentent 30% des variations de résultat. 4 - Partie juridique Afin de préparer l installation de leurs fils madame et monsieur Blédur s interrogent sur l opportunité de constituer une société civile d exploitation. - Vous présentez les différentes sociétés possibles à travers les critères que vous jugerez significatifs et que vous comparerez. 7/18

8 ANNEXE N 1 PRESENTATION DE L EXPLOITATION FONCIER TRAVAIL Nature Valeur Nature Valeur Propriété 30 Exploitant 1,00 Fermage 84 Exploitant 1,00 Total SAU 114 Total UTH 2,00 ASSOLEMENT CHEPTEL DESIGNATION Ha REMARQUES Type UGB EFFECTIF PMTV A Céréales 13,50 56 qx / ha BOVINS 106, PRAIRIES 77,00 TEMPORAIRES PRAIRIES 23,50 PERMANENTES TOTAL SAU 114,00 Eléments de calcul pour la marge brute céréales Eléments Quantité Valeur 506 quintaux Vente de céréales Céréales consommées par les animaux 250 quintaux Valeur Autres informations Intrants Achats Stocks début Stocks fin Taxe sur la vente de céréales Engrais Semences Traitements CHARGES DE STRUCTURE Nature Valeur Nature Valeur Carburants et lubrifiants DPU Entretien et réparation Indemnité Compensatoire de Handicap Naturel Travaux par tiers Amortissements Cotisations sociales MECANISATION MAIN D ŒUVRE Entretien et réparation 337 Frais financiers 913 Amortissements CHARGES FINANCIERES 913 BATIMENTS Eau éléctricité 578 Fermage Honoraires Entretien 864 PTT Impôts fonciers 99 Assurances Amortissements aménagements Autres 1012 fonciers 213 AUTRES FONCIER TOTAL STRUCTURE Dont amortissements /18

9 ANNEXE N 2 BILANS DE L'EXERCICE 01/01/2010 au 31/12/2010 NATURE ACTIF VALEUR BRUTE Amortisse ments VALEUR NETTE VALEUR N-l PASSIF NATURE VALEUR VALEUR N-l Terre CAPITAL PERSONNEL Aménagements Prélèvements privés fonciers Bâtiments RESULTAT Matériel CAPITAUX PROPRES Autres Emprunts Titre de participation TOTAL IMMOBILISATIONS Animaux cycle long Animaux cycle court Fournisseurs Stocks en terre Stocks d approvisionnements Stocks produits Créances TVA Banque TOTAL ACTIF CIRCULANT TOTAL DETTES TOTAL ACTIF TOTAL PASSIF /18

10 ANNEXE N 3 Marge Brute animale Unité PRIX NATURE Valeur MARGES BRUTES 2010 Marge brute SFP NATURE Valeur Taureau Variations de stocks fourrage Réformes Subventions SFP PHAE Broutardes Total produits Broutards Prairies Permanentes Engrais Achat taureau Entretien Prairies temporaires PMTVA Semences Prairies Temporaires 356 Total Produits Traitements Prairies Temporaires 325 Aliments Prairies Permanentes 200 Divers Autres charges Prairies temporaires 550 Total charges Total Charges Marge Brute Animale Marge Brute SFP NATURE QUANTITE / ANIMAL PROJET ENVISAGE CONDUITE ALIMENTAIRE VALEUR REMARQUE Ensilage de maïs 0,18 hectare 590 / ha Sur l'agrandissement. Surface à déterminer Céréales 2 quintaux 14.0 / quintal Utiliser la surface disponible pour faire des céréales. La surface restante sera mise en prairie temporaire. Soja 60 Kilos 0.28 /Kg Acheté CMV 18 Kilos 0.45 /Kg Acheté Frais d'élevage 21 Par taurillon RESULTATS ECONOMIQUES / taurillons NATURE POIDS VALEUR CARCASSE 420 Kilos 3,20 / kilo Formule de l'annuité constante : a C o t a == (1+t) -n C o = capital emprunté t = taux d'intérêt n = durée INVESTISSEMENTS FINANCEMENTS NATURE VALEUR HT PRET QUOTITE DUREE TAUX Matériel élevage Banque 80 % % Bâtiment 800 / animal Banque 8 0% % taurillons AUTRES INFORMATIONS : La location serait de 86 par hectare et par an pour le foncier Mécanisation supplémentaire : 30 par hectare supplémentaire 10/18

11 SUJET B GESTION COMMERCIALE «Le lieu de vente fait son marché» 1- Définir succinctement et différencier ILV et PLV. 2- Résumer en quelques lignes les étapes essentielles de la démarche mercatique. 3- Expliquer en quoi le géomarketing peut faciliter et susciter les achats. 4- Rappeler les différentes étapes de l'acte d'achat. (5 étapes attendues) 5- «L essentiel se passe sur le lieu de vente. C est là que les actions de marketing ont le plus d impact pour déclencher l achat» (extrait du document joint). Commenter cette affirmation en une vingtaine de lignes. 6- Citer les soldes intermédiaires de gestion (S.I.G.) et en expliciter deux. 7- Coût de revient d un produit : * Coût variable unitaire moyen : - de production : 0,99 - de distribution : 0,34 * Coûts fixes : Prix de vente consommateur : 2,29 (TVA : 5,5 %) Taux de marge du distributeur : 25 % 7.1- Calculer le coefficient multiplicateur appliqué par le distributeur 7.2- Présentez le compte de résultat différentiel, sachant qu il est prévu une production et une vente de 3 millions d unités 7.3- Calculer le seuil de rentabilité en unités et en valeur. Commenter vos résultats. 11/18

et en expliciter deux.")

12 12/18

13 13/18

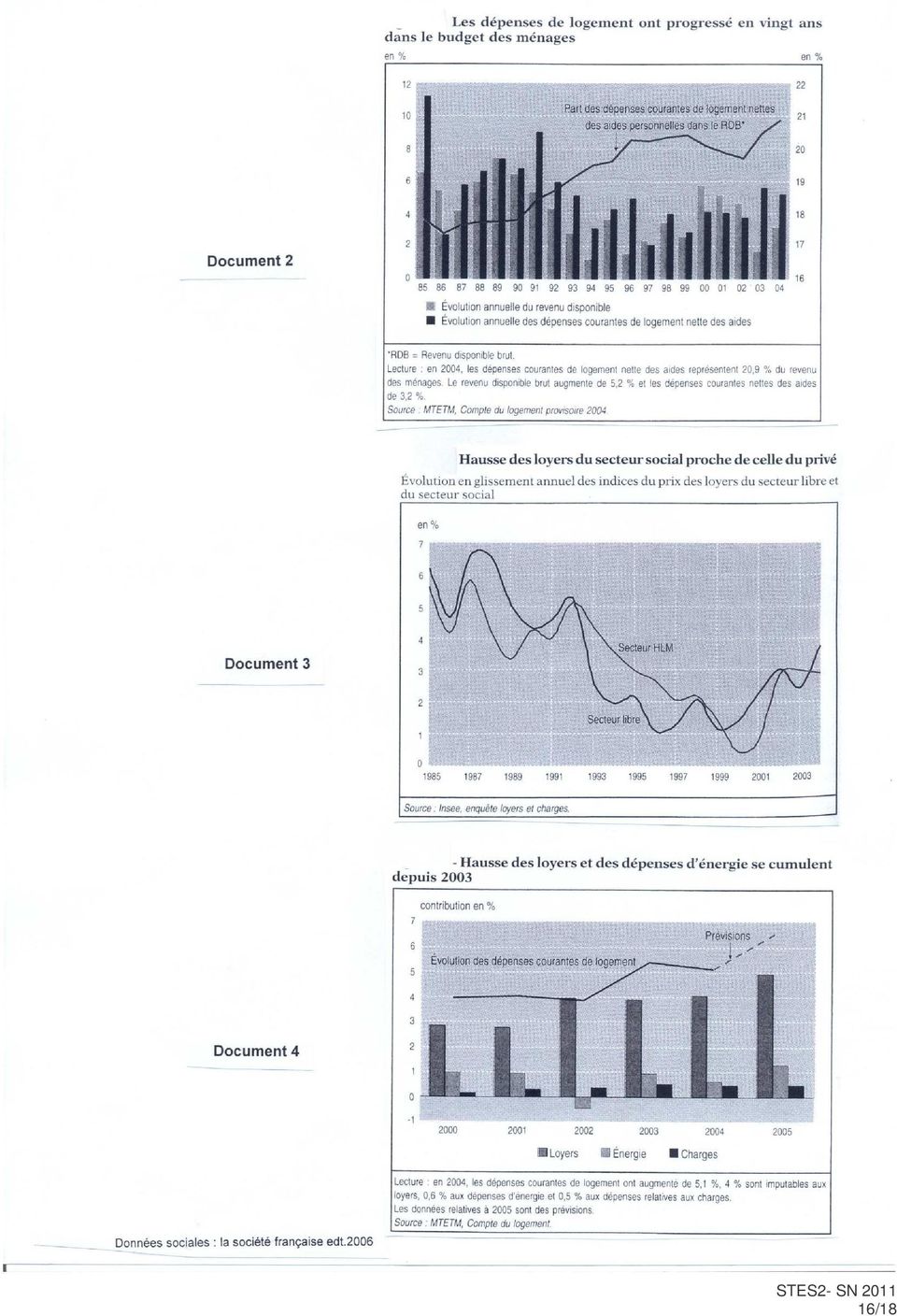

14 SUJET C ECONOMIE SOCIALE ET FAMILIALE La crise du logement est quasi ininterrompue en France depuis le début du XXème siècle.. De l aveu des experts, cette crise du logement trouve sa source dans la dégradation des conditions sociales et économiques, mais aussi dans une mauvaise analyse des besoins.les politiques mises en œuvre depuis une trentaine d années ont échoué à rendre effectif un vrai droit au logement. Valeurs mutualistes n 257 sept/oct A partir des documents ci-joints et de vos connaissances : 1 - Vous analyserez le phénomène de la crise du logement. 2 - Vous définirez la notion de «droit au logement opposable» et son impact social. 3 - Le logement qualifié de «durable» peut-il être un élément de réponse à la crise du logement? 14/18

15 15/18

16 16/18

17 17/18

18 18/18

EPREUVE ECRITE D ADMISSIBILITE

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

Conventions de calcul pour la réalisation des cas types en agriculture biologique

Conventions de calcul pour la réalisation des cas types en agriculture biologique Conjoncture retenue pour la construction des cas-types Prix de la viande bovine Conjoncture 1 er trimestre 2012 Prix des

Conventions de calcul pour la réalisation des cas types en agriculture biologique Conjoncture retenue pour la construction des cas-types Prix de la viande bovine Conjoncture 1 er trimestre 2012 Prix des

Définition des variables présentées dans le RICA

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS

CLBV AQMP02 CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS 2 UMO sur 39 ha avec 200 chèvres produisant 160 000 litres de lait et engraissement de 40 génisses Ce système se rencontre principalement dans

CLBV AQMP02 CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS 2 UMO sur 39 ha avec 200 chèvres produisant 160 000 litres de lait et engraissement de 40 génisses Ce système se rencontre principalement dans

L intérêt technico-économique. avec simulations à l'appui

L intérêt technico-économique Titre de du l'engraissement diaporama des mâles avec simulations à l'appui Christèle PINEAU Institut de l'elevage [email protected] Matthieu COUFFIGNAL ARVALIS, Institut

L intérêt technico-économique Titre de du l'engraissement diaporama des mâles avec simulations à l'appui Christèle PINEAU Institut de l'elevage [email protected] Matthieu COUFFIGNAL ARVALIS, Institut

RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU RAD Synthèse 2011 - Exercice comptable 2010

Les essentiels du Réseau agriculture durable RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU Synthèse 2011 - Exercice comptable 2010 Réseau d information comptable agricole du Ministère de l Agriculture,

Les essentiels du Réseau agriculture durable RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU Synthèse 2011 - Exercice comptable 2010 Réseau d information comptable agricole du Ministère de l Agriculture,

Revenu agricole 2013 : une année délicate pour les productions céréalières

Agreste Champagne-Ardenne n 4 - Juillet 2015 Réseau d information comptable agricole En 2013, le Résultat Courant Avant Impôt (RCAI) moyen des exploitations agricoles champardennaises couvertes par le

Agreste Champagne-Ardenne n 4 - Juillet 2015 Réseau d information comptable agricole En 2013, le Résultat Courant Avant Impôt (RCAI) moyen des exploitations agricoles champardennaises couvertes par le

Calcul de la marge brute en production laitière

Mode d emploi : Calcul de la marge brute en production laitière Calculez la marge brute en production laitière sur votre exploitation et comparez-la avec celle d autres exploitations du même type. Utilisation

Mode d emploi : Calcul de la marge brute en production laitière Calculez la marge brute en production laitière sur votre exploitation et comparez-la avec celle d autres exploitations du même type. Utilisation

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Détail des cultures de l'exploitation en 2007

République et Canton de Genève Département des finances Administration fiscale cantonale Formulaire annexe à la déclaration 2007 servant à déterminer le revenu et la fortune professionnels de l'agriculture

République et Canton de Genève Département des finances Administration fiscale cantonale Formulaire annexe à la déclaration 2007 servant à déterminer le revenu et la fortune professionnels de l'agriculture

Systèmes bovins laitiers en Poitou-Charentes

R E F E R E N C E S Systèmes bovins laitiers en Poitou-Charentes Avril 2008 Les cas-types... mode d emploi R E F E R E N C E S Vous avez dit cas-type? Un cas-type est une exploitation représentative d'un

R E F E R E N C E S Systèmes bovins laitiers en Poitou-Charentes Avril 2008 Les cas-types... mode d emploi R E F E R E N C E S Vous avez dit cas-type? Un cas-type est une exploitation représentative d'un

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

En zones herbagères, un système spécialisé lait, tout herbe

Cas type HL 1 En zones herbagères, un système spécialisé lait, tout herbe Rouen Évreux Amiens Beauvais Arras Lille Laon Culture à faible densité d'élevage Herbagère à forte densité d'élevage Mixte à moyenne

Cas type HL 1 En zones herbagères, un système spécialisé lait, tout herbe Rouen Évreux Amiens Beauvais Arras Lille Laon Culture à faible densité d'élevage Herbagère à forte densité d'élevage Mixte à moyenne

Ce document a été numérisé par le CRDP de Bordeaux pour la

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

ANAIS LE LOGICIEL DE GESTION PRÉVISIONNELLE DE L ENTREPRISE AGRICOLE ET RURALE. Laboratoire Informatique de l ENITA de Bordeaux Tél.

LE LOGICIEL DE GESTION PRÉVISIONNELLE DE L ENTREPRISE AGRICOLE ET RURALE Laboratoire Informatique de l ENITA de Bordeaux Tél. 05 57 35 07 95 PHILOSOPHIE DU LOGICIEL - CONCEPTS DE BASE ET MECANISMES 1.

LE LOGICIEL DE GESTION PRÉVISIONNELLE DE L ENTREPRISE AGRICOLE ET RURALE Laboratoire Informatique de l ENITA de Bordeaux Tél. 05 57 35 07 95 PHILOSOPHIE DU LOGICIEL - CONCEPTS DE BASE ET MECANISMES 1.

PAC. ce qui change. vraiment

PAC 2014 2020 ce qui change vraiment Dotée d un budget préservé de l ordre de 9,1 milliards par an, la nouvelle pac entrera pleinement en application en 2015 et sera le cadre commun de l agriculture européenne

PAC 2014 2020 ce qui change vraiment Dotée d un budget préservé de l ordre de 9,1 milliards par an, la nouvelle pac entrera pleinement en application en 2015 et sera le cadre commun de l agriculture européenne

SPECIAL FINANCEMENT DE L AGRICULTURE

SPECIAL FINANCEMENT DE L AGRICULTURE L installation, la mise aux normes, le renouvellement d un matériel, ou tout autre investissement sont autant de situations ou d évènements qui nécessitent des besoins

SPECIAL FINANCEMENT DE L AGRICULTURE L installation, la mise aux normes, le renouvellement d un matériel, ou tout autre investissement sont autant de situations ou d évènements qui nécessitent des besoins

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE

CEGACIA Centre de gestion agréé du commerce et de l industrie de l Aisne Rue Antoine Parmentier Zac la Vallée 02100 SAINT QUENTIN DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE De

CEGACIA Centre de gestion agréé du commerce et de l industrie de l Aisne Rue Antoine Parmentier Zac la Vallée 02100 SAINT QUENTIN DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE De

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Trajectoires laitières

Trajectoires laitières Yannick PECHUZAL Lot Conseil Elevage 13 mars 2014 Cantal 2100 producteurs de lait 1000 élevages mixtes 420 ML 5 AOP fromagères Filière Collecte : 360 Ml 60% SODIAAL et assimilés

Trajectoires laitières Yannick PECHUZAL Lot Conseil Elevage 13 mars 2014 Cantal 2100 producteurs de lait 1000 élevages mixtes 420 ML 5 AOP fromagères Filière Collecte : 360 Ml 60% SODIAAL et assimilés

BORDEREAU D ENVOI AU C.G.A.

B.P. 40098 Lieu dit «Boutolle» 47003 AGEN CEDEX Tél 05 53 98 65 00 Fax 05 53 98 65 01 E-mail [email protected] Centre de Gestion Agréé Décision d agrément n 20/8 du 28/02/2008 N d agrément 3/01/470

B.P. 40098 Lieu dit «Boutolle» 47003 AGEN CEDEX Tél 05 53 98 65 00 Fax 05 53 98 65 01 E-mail [email protected] Centre de Gestion Agréé Décision d agrément n 20/8 du 28/02/2008 N d agrément 3/01/470

ÉLÉMENTS INDICATIFS DE CORRIGÉ. BARÈME GLOBAL sur 140 points

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL

Faits et chiffres de l aviculture CH 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

Faits et chiffres de l aviculture CH 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

FIL CONDUCTEUR (Session principale 2006)

") FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

Durée de l'épreuve : 4 heures Coefficient : 7

BACCALAURÉAT TECHNOLOGIQUE SESSION 2007 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE LA SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D ENTREPRISE Durée de l'épreuve : 4 heures Coefficient :

BACCALAURÉAT TECHNOLOGIQUE SESSION 2007 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE LA SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D ENTREPRISE Durée de l'épreuve : 4 heures Coefficient :

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

Les systèmes équins du Grand Ouest

Les systèmes s du Grand Ouest Repères techniques et économiques 0 SOMMAIRE SOMMAIRE... PRÉSENTATION... 3 LE DISPOSITIF RÉFÉRENCES ET DE RÉSEAU ÉQUIN... 3 CONTEXTE 0 ET CONJONCTURE... 3 TYPOLOGIE NATIONALE

Les systèmes s du Grand Ouest Repères techniques et économiques 0 SOMMAIRE SOMMAIRE... PRÉSENTATION... 3 LE DISPOSITIF RÉFÉRENCES ET DE RÉSEAU ÉQUIN... 3 CONTEXTE 0 ET CONJONCTURE... 3 TYPOLOGIE NATIONALE

Conseil Spécialisé Horticole

Conseil Spécialisé Horticole Observatoire économique et financier des exploitations horticoles et pépinières CER France 6 juin 2014 Observatoire économique des exploitations Horticoles et pépinières exercice

Conseil Spécialisé Horticole Observatoire économique et financier des exploitations horticoles et pépinières CER France 6 juin 2014 Observatoire économique des exploitations Horticoles et pépinières exercice

DIAGNOSTIC DE DURABILITE du Réseau Agriculture Durable

DIAGNOSTIC DE DURABILITE du Réseau Agriculture Durable Guide de l utilisateur 2010 Si vous êtes amenés à utiliser cet outil, merci d indiquer votre source. Réseau agriculture durable - Inpact Bretagne

DIAGNOSTIC DE DURABILITE du Réseau Agriculture Durable Guide de l utilisateur 2010 Si vous êtes amenés à utiliser cet outil, merci d indiquer votre source. Réseau agriculture durable - Inpact Bretagne

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Marc VARCHAVSKY Conseil National CER FRANCE Olivier BOUCHONNEAU Président de CER FRANCE 49

Impact de la variabilité des prix des produits agricoles et des intrants sur les exploitations en France Marc VARCHAVSKY Conseil National CER FRANCE Olivier BOUCHONNEAU Président de CER FRANCE 49 Colloque

Impact de la variabilité des prix des produits agricoles et des intrants sur les exploitations en France Marc VARCHAVSKY Conseil National CER FRANCE Olivier BOUCHONNEAU Président de CER FRANCE 49 Colloque

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FORMULAIRE DE DEMANDE DE SUBVENTION

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L361-1à 21 et D361-1 à R361-37 du Code rural)

") MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L3611à 21 et D3611 à R36137 du Code rural) DEMANDE D INDEMNISATION DES PERTES PROCEDURE DES CALAMITES AGRICOLES PERTES DE RECOLTE

MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L3611à 21 et D3611 à R36137 du Code rural) DEMANDE D INDEMNISATION DES PERTES PROCEDURE DES CALAMITES AGRICOLES PERTES DE RECOLTE

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

Mode de calcul des critères GTE-TB

Septembre 2009 Mode de calcul des critères GTE-TB Version 1.1 Principales modifications version 1.1 / 1.0 Modification du calcul du montant des charges diverses Saisie distincte des charges Porc / FAF

Septembre 2009 Mode de calcul des critères GTE-TB Version 1.1 Principales modifications version 1.1 / 1.0 Modification du calcul du montant des charges diverses Saisie distincte des charges Porc / FAF

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL

2. Économie avicole, calculations 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

2. Économie avicole, calculations 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

Statistiques Exercice 2011

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

PLAN DEVELOPPEMENT EXPLOITATION - DESCRIPTION DE L EXPLOITATION REPRISE - 1 Caractéristiques globales LES FACTEURS DE PRODUCTION Productions SAU FONCIER Mécanisé (en %) Irrigué (O/N) Autres Observations

PLAN DEVELOPPEMENT EXPLOITATION - DESCRIPTION DE L EXPLOITATION REPRISE - 1 Caractéristiques globales LES FACTEURS DE PRODUCTION Productions SAU FONCIER Mécanisé (en %) Irrigué (O/N) Autres Observations

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

Requête en réclamation d aliments (articles 205 et suivants du Code Civil)

") présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

V I L L E D E T O U L O N DOSSIER DE CANDIDATURE LOCAUX COMMERCIAUX

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Comment bien choisir le financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012 La détection du désir d investissement 3 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Comment bien choisir le financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012 La détection du désir d investissement 3 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

COMPETITIVITE DES FILIERES AUTOMOBILE, AERONAUTIQUE ET MATERIAUX

² COMPETITIVITE DES FILIERES AUTOMOBILE, AERONAUTIQUE ET MATERIAUX Pièces à joindre au dossier de demande d aide régionale et européenne (seuls les dossiers complets seront examinés pour instruction) Pour

² COMPETITIVITE DES FILIERES AUTOMOBILE, AERONAUTIQUE ET MATERIAUX Pièces à joindre au dossier de demande d aide régionale et européenne (seuls les dossiers complets seront examinés pour instruction) Pour

1 La régularisation des comptes

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

CONTROLE DES STRUCTURES DEMANDE D AUTORISATION D EXPLOITER. Avant de remplir cette demande, lisez attentivement la notice d information.

MINISTERE DE L AGRICULTURE ET DE LA PECHE cerfa DIRECTION DEPARTEMENTALE DES TERRITOIRES DU PUY DE DOME N 11534* 02 N de dossier : Site de Marmilhat_BP43 63370 LEMPDES Tél : 04-73-42-14-78 ou 04-73-42-14-59

MINISTERE DE L AGRICULTURE ET DE LA PECHE cerfa DIRECTION DEPARTEMENTALE DES TERRITOIRES DU PUY DE DOME N 11534* 02 N de dossier : Site de Marmilhat_BP43 63370 LEMPDES Tél : 04-73-42-14-78 ou 04-73-42-14-59

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

PLAN D'ENTREPRISE - PCAE

Modèle document national Version du 17/03/2015 PLAN D'ENTREPRISE - PCAE Cadre réservé à l'administration Date de dépôt du dossier : / / 1. RENSEIGNEMENTS SUR LE CANDIDAT Identification Nom / Prénom : -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Modèle document national Version du 17/03/2015 PLAN D'ENTREPRISE - PCAE Cadre réservé à l'administration Date de dépôt du dossier : / / 1. RENSEIGNEMENTS SUR LE CANDIDAT Identification Nom / Prénom : -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Fiche de renseignements accompagnant la demande de permis de construire en zone agricole dans le Haut-Rhin

Nom - Prénom (ou Nom de la société) : Adresse permanente : Téléphone : Email : Date de naissance: Statut juridique : s exploitation individuelle s GAEC s EARL s Autre (à préciser) Nom et Prénom du Chef

Nom - Prénom (ou Nom de la société) : Adresse permanente : Téléphone : Email : Date de naissance: Statut juridique : s exploitation individuelle s GAEC s EARL s Autre (à préciser) Nom et Prénom du Chef

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

FORMULAIRE DE DEMANDE DE SUBVENTION 2014

N FORMULAIRE DE DEMANDE DE SUBVENTION 2014 PLAN DE PERFORMANCE ÉNERGÉTIQUE DIAGNOSTIC SEUL DISPOSITIF N 121 C1 DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL DE LA RÉGION NORD PAS DE CALAIS Cette demande

N FORMULAIRE DE DEMANDE DE SUBVENTION 2014 PLAN DE PERFORMANCE ÉNERGÉTIQUE DIAGNOSTIC SEUL DISPOSITIF N 121 C1 DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL DE LA RÉGION NORD PAS DE CALAIS Cette demande

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

POURQUOI VISIOLYS? SOMMAIRE VOUS PROPOSE : Un monde qui bouge COMPRENDRE. Analyses et adaptations SE REPÉRER SE PROJETER ET CHOISIR

POURQUOI VISIOLYS? EXPERTISE STRATÉGIE ÉCONOMIE Visiolys est né de la volonté commune des deux entreprises de conseil en élevage Clasel et Eilyps de se projeter dans un monde en pleine mutation, de permettre

POURQUOI VISIOLYS? EXPERTISE STRATÉGIE ÉCONOMIE Visiolys est né de la volonté commune des deux entreprises de conseil en élevage Clasel et Eilyps de se projeter dans un monde en pleine mutation, de permettre