COMPTE RENDU D'EXECUTION DU BUDGET 2016 DU PORT DE BARFLEUR

|

|

|

- Matthieu Laframboise

- il y a 6 ans

- Total affichages :

Transcription

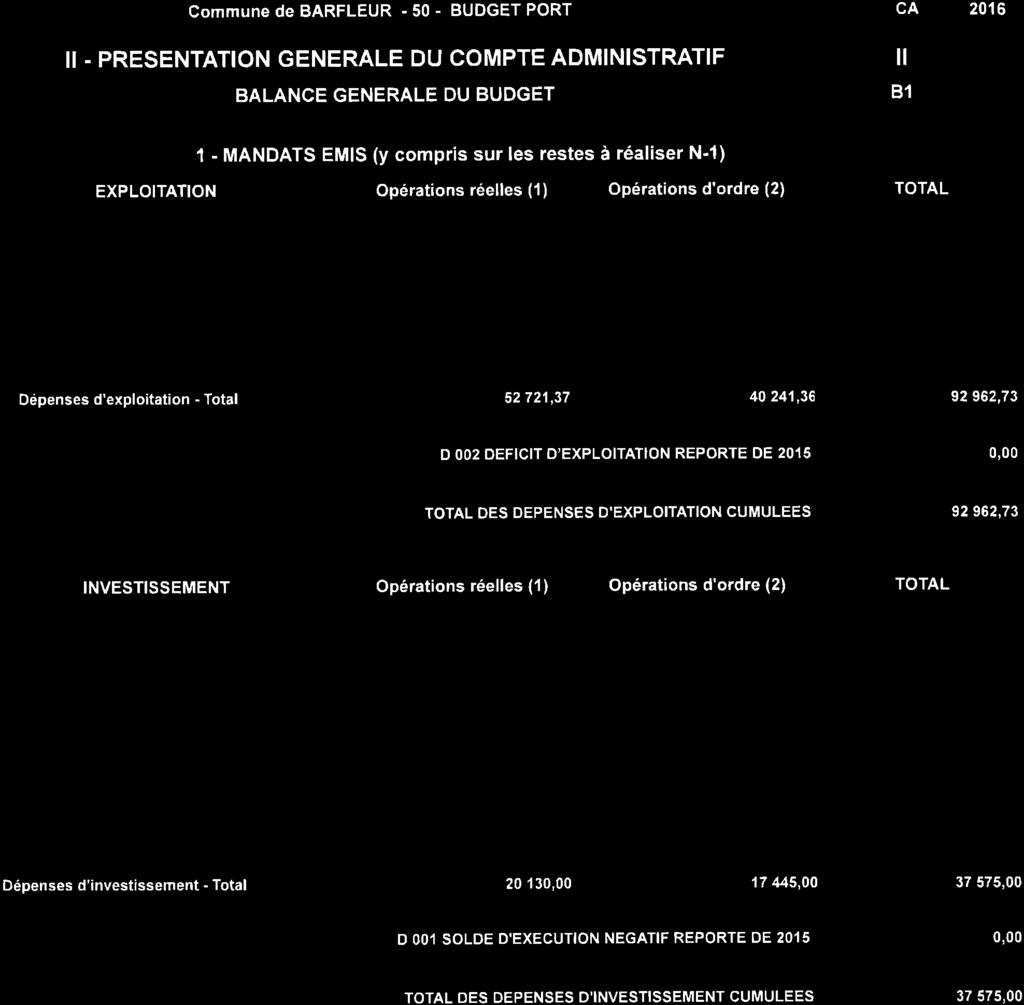

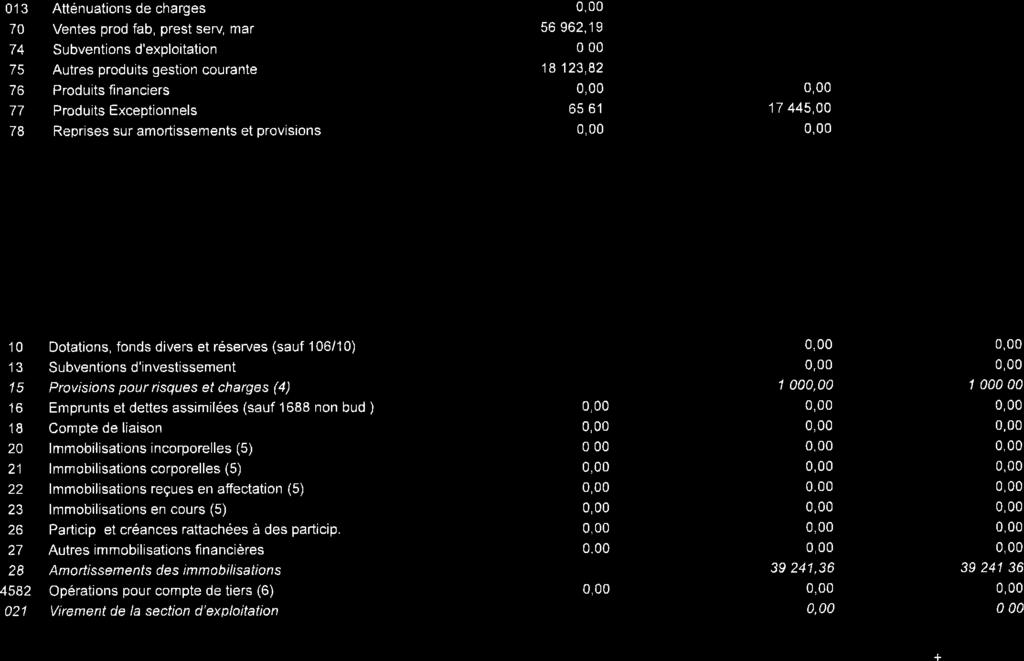

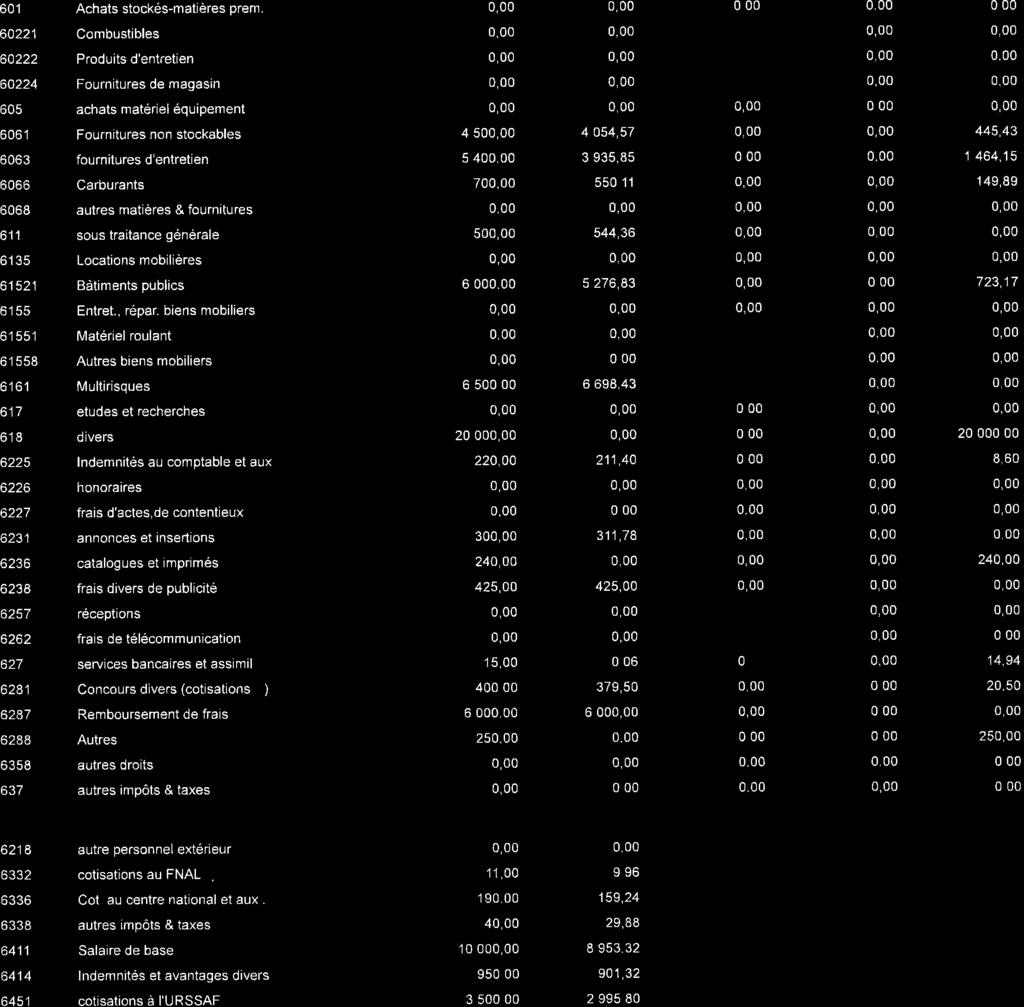

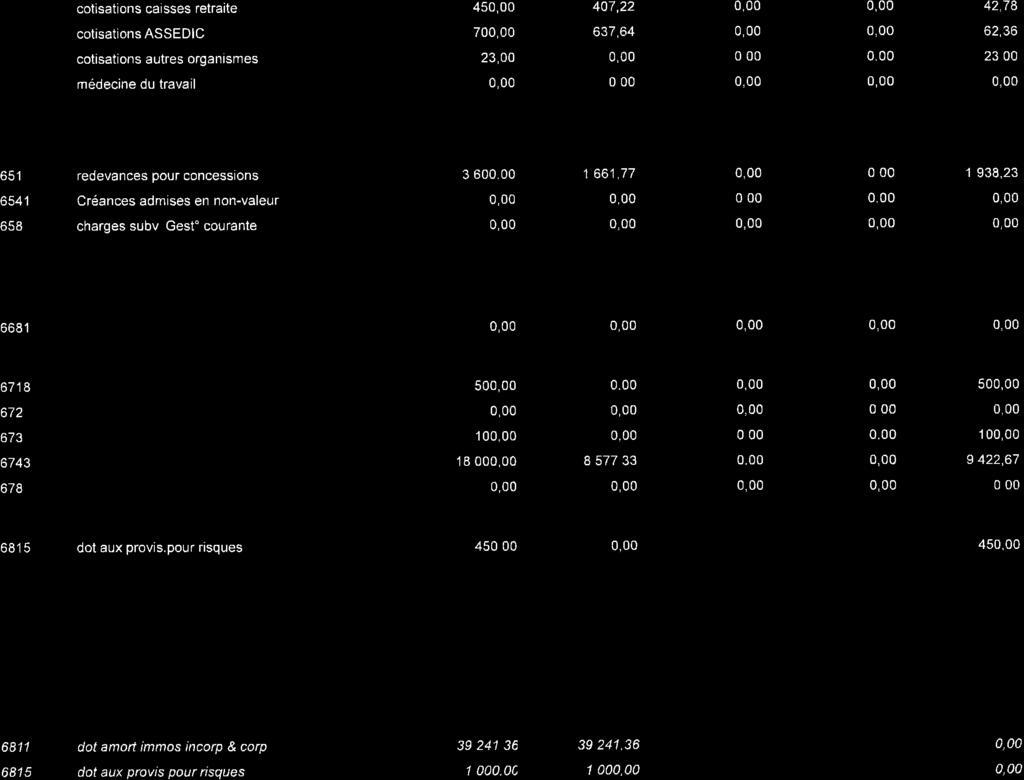

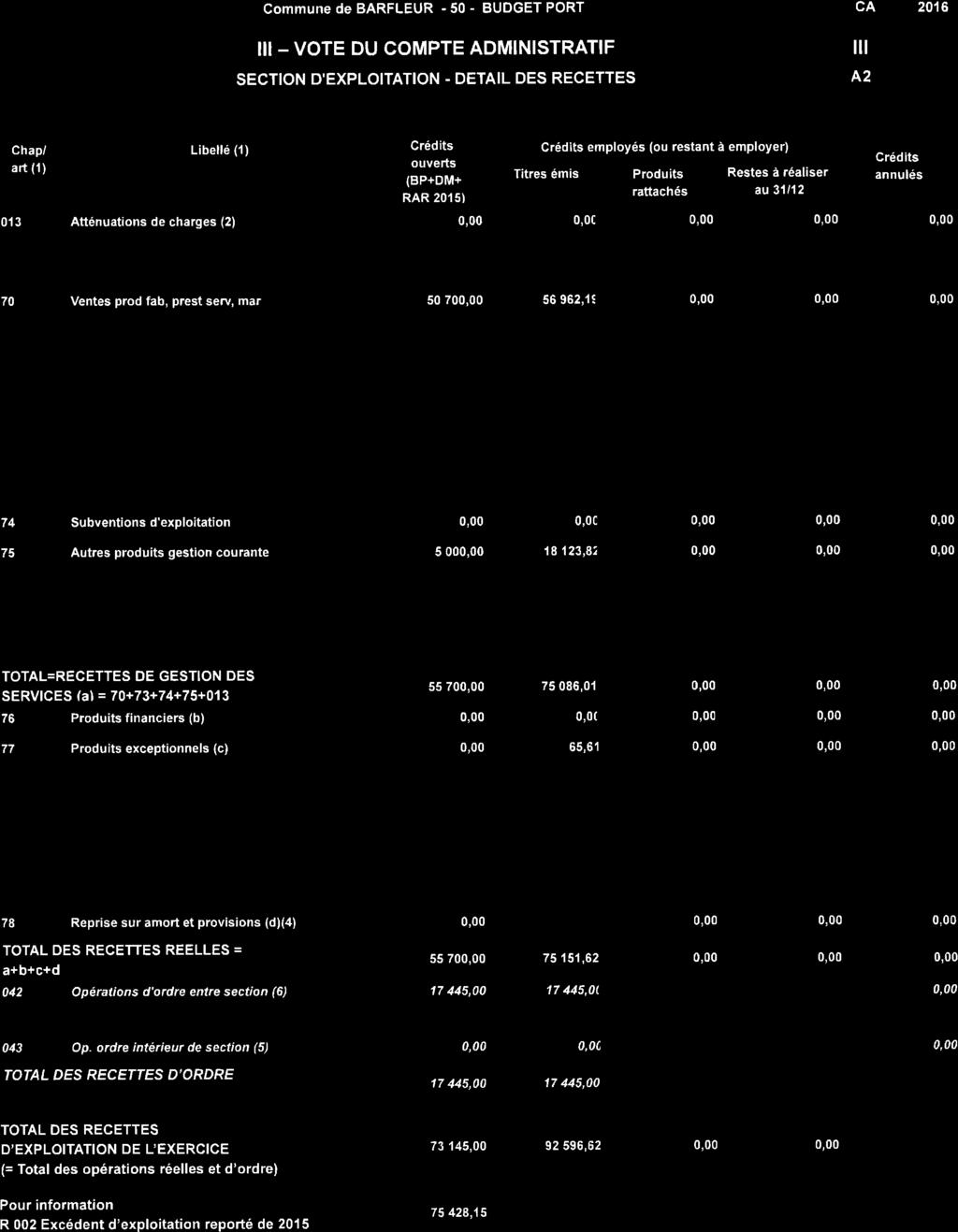

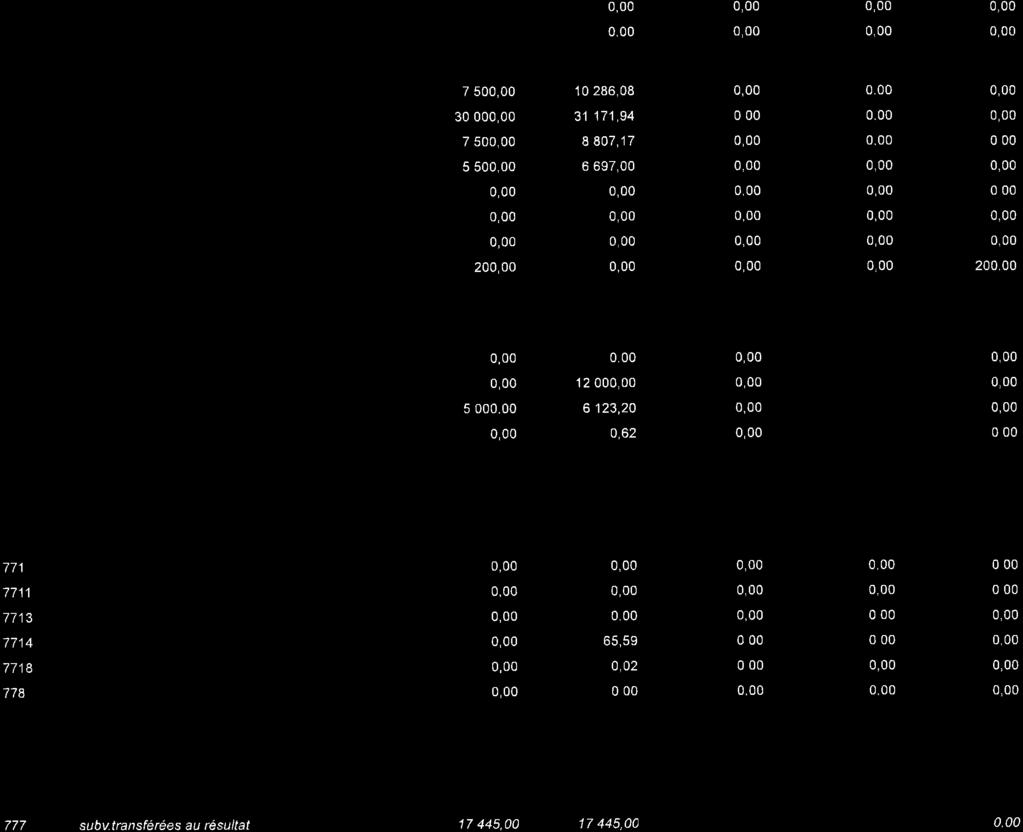

1 Conseil portuaire du 1 er juin 2017 COMPTE RENDU D'EXECUTION DU BUDGET 2016 DU PORT DE BARFLEUR Le compte administratif 2016 de la concession des ports de pêche et de plaisance de Barfleur a été adopté par la commune de Barfleur le 30 mars Comparé aux budgets exécutés 2014 et 2015 et au budget primitif 2016, il peut être analysé comme suit, en fonction des éléments communiqués par le concessionnaire : Le budget exécuté 2016 est excédentaire de ,85 en tenant compte des reports de l'année antérieure. Hors reports de ces résultats antérieurs, l'excédent serait de 2 300,25. Le budget exécuté 2016 présenté hors taxes, se décompose en : 1 - Compte de résultat (ou section d exploitation) - Avec report de l excédent antérieur ,15, l'exploitation 2016 est excédentaire de ,04. Hors report de ces résultats, elle serait déficitaire de 366. Les charges d'exploitation totales se sont élevées à , contre en prévisions La diminution par rapport au budget primitif est expliquée par la non-participation aux travaux portuaires par le département, prévue d un montant de (dans le cadre des programmes quadriennaux). Abstraction faite de cette participation, elles sont inférieures d environ 20 % à celles prévues ( ) et supérieures d environ 15% à celles de 2015 ( ). Elles correspondent aux : * Charges à caractère général : ( en prévisions 2015 et en réalisé 2014), essentiellement représentées par : - Les achats de fournitures pour (contre prévus, en 2015), essentiellement représentés par les fournitures non stockables (l'électricité et l'eau 308 ), les fournitures d entretien et le carburant Les autres charges externes pour (contre prévus et en 2015), principalement pour: - l entretien des biens immobiliers (2 625 en 2015) pour travaux divers et entretien de matériel. - l assurance multirisque (6 470 en 2015) - le remboursement de frais sur le budget de la commune pour le travail administratif du port. Les autres charges sont sensiblement identiques. * Charges de personnel : (contre en 2015). * Autres charges de gestion courante : pour la redevance de la concession 2015,

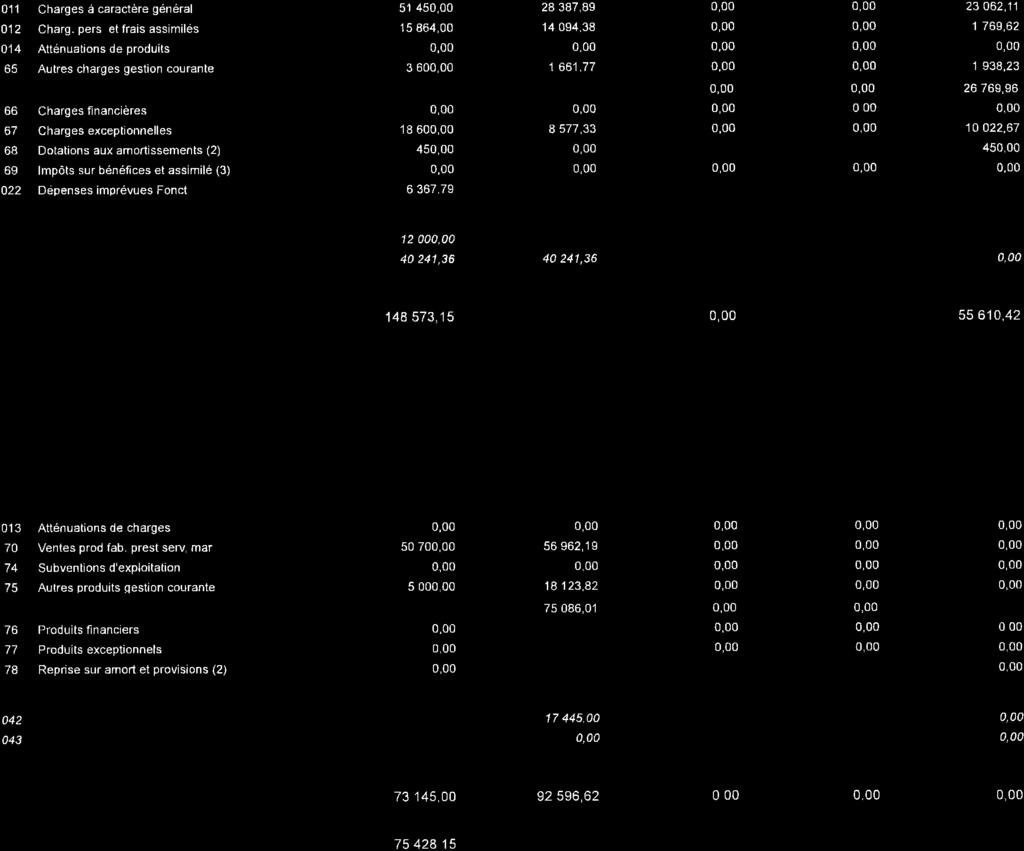

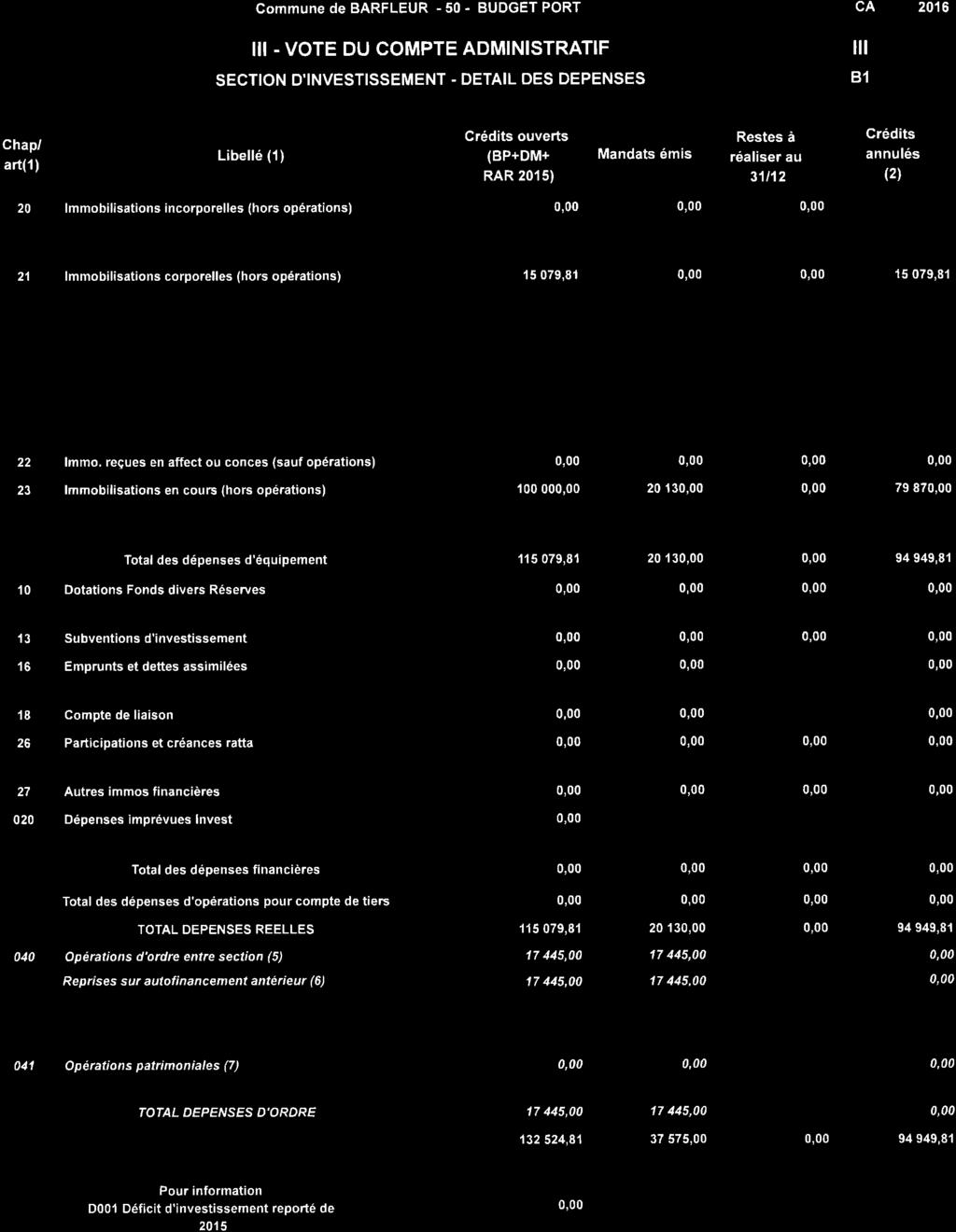

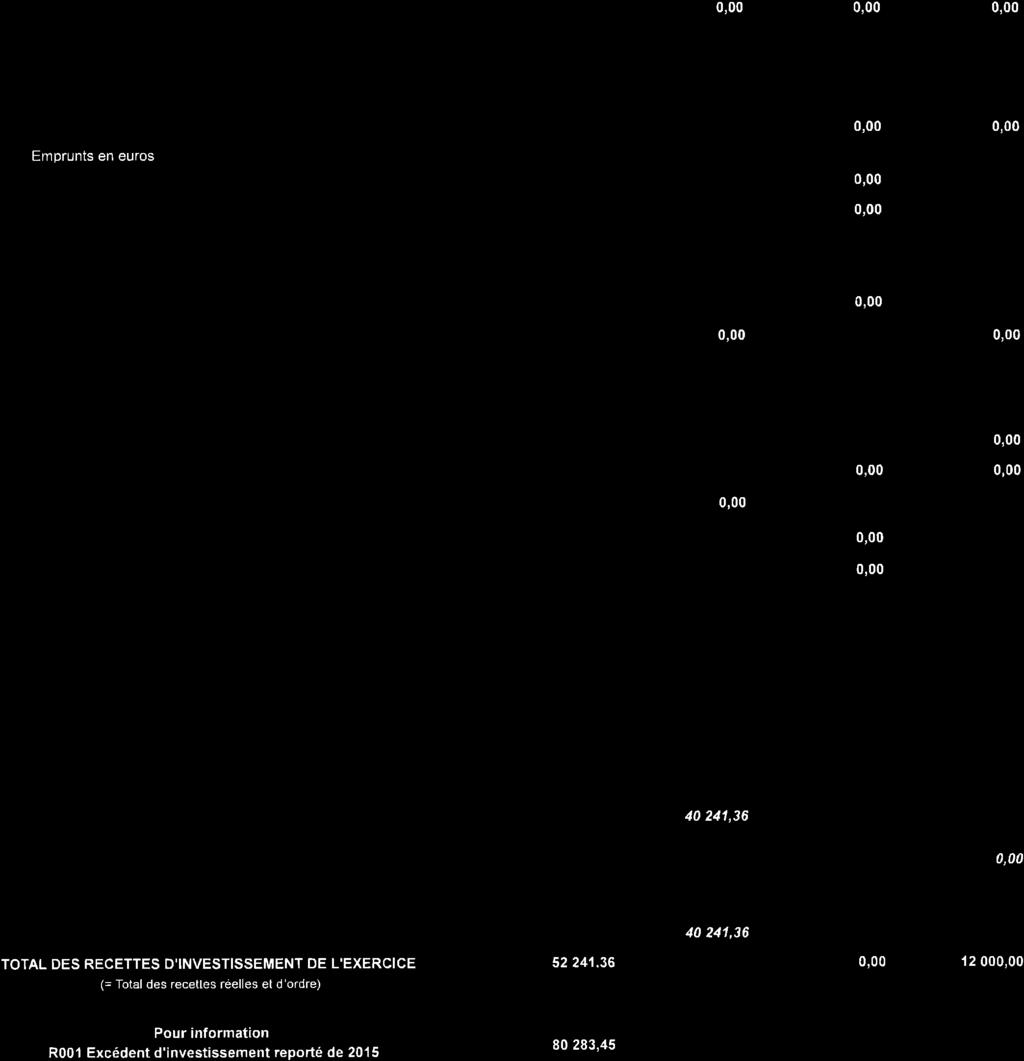

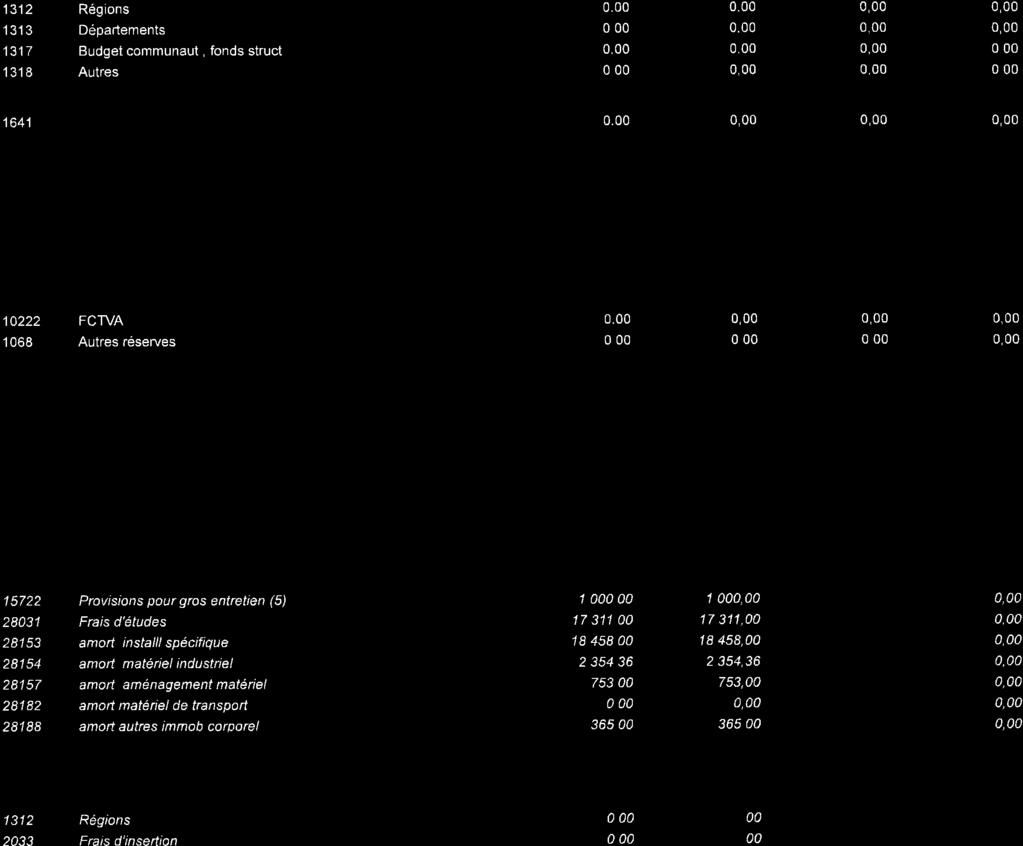

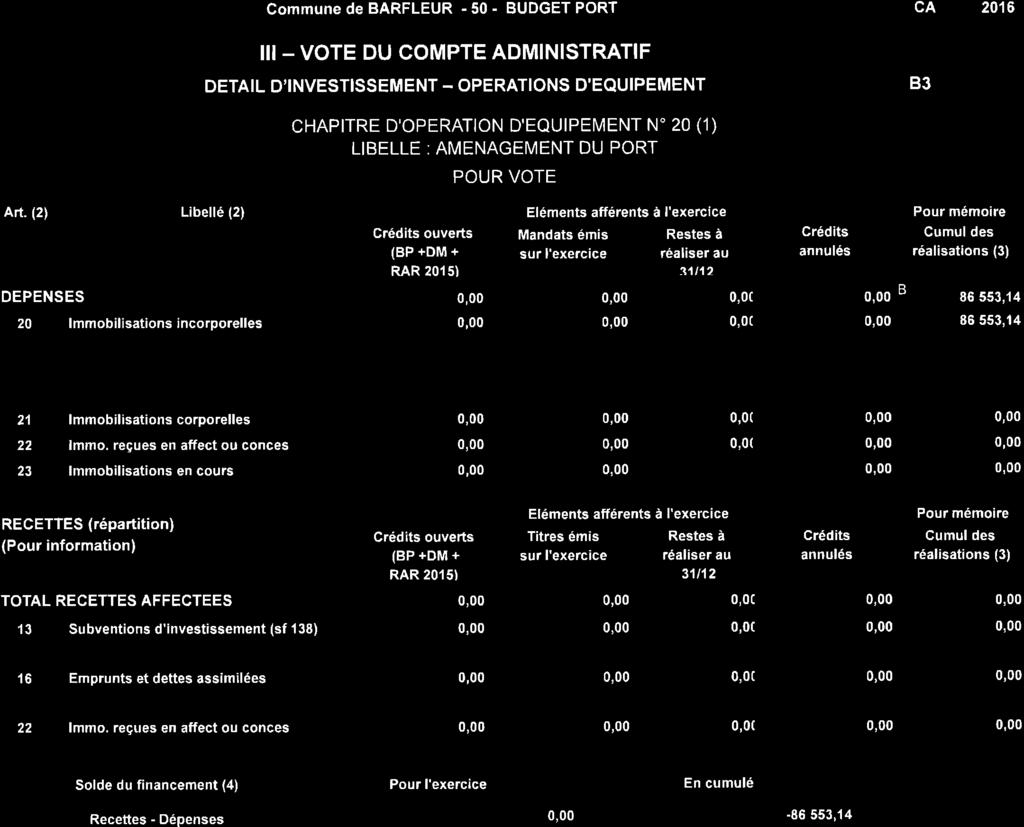

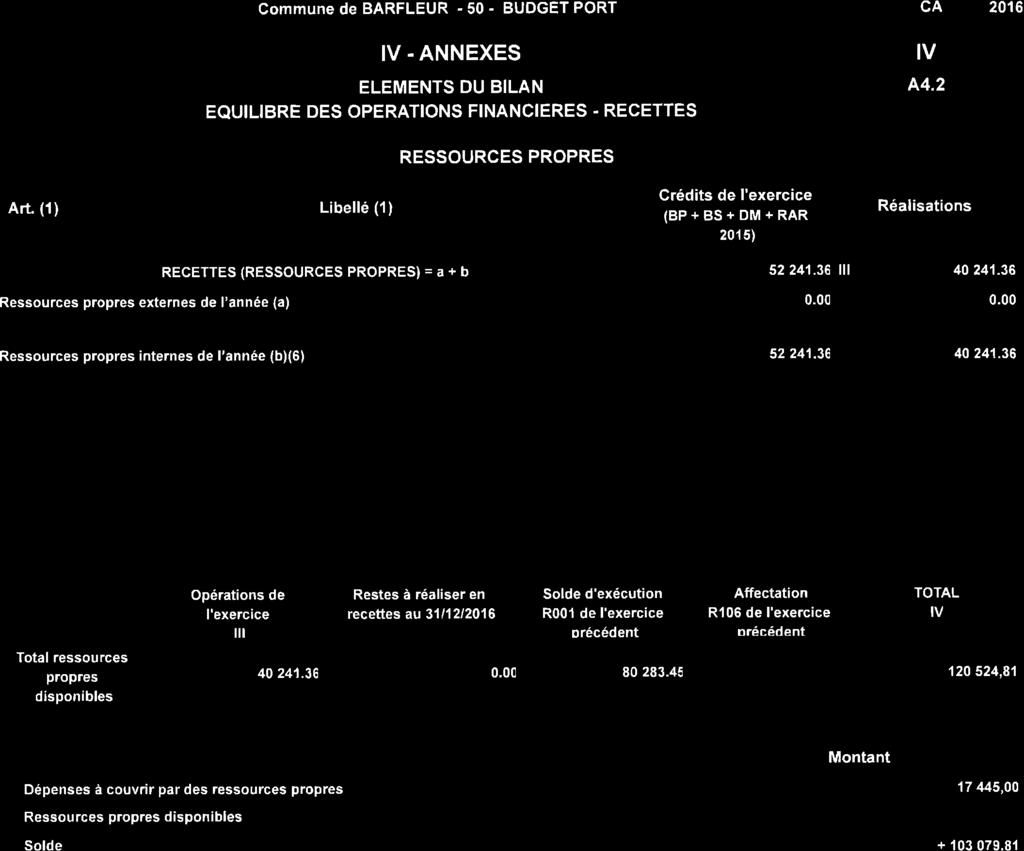

2 Les autres charges : Dotations aux amortissements et charges exceptionnelles pour le déficit du centre de débarque. Parallèlement, les produits d exploitation totaux se sont élevés à contre budgétisés, et en Ils correspondent :. Au chiffre d affaires d un montant total de , contre en Il est supérieur d environ 4,5 % comparé au budget 2015 et en augmentation de 12,3 % ( ) par rapport au primitif, sachant que la grille tarifaire a subi une augmentation de 2% : - Redevances sur les bateaux de plaisance sur mouillages pour correspondant aux redevances acquittées par 113 bateaux à l année et 15 visiteurs, contre en 2015 pour 127 bateaux à l année et 16 visiteurs. - Redevances sur les bateaux de pêche sur mouillages pour (-2 %) correspondant aux redevances acquittées par 18 bateaux (21 en 2015 pour ) ; - Redevances sur les bateaux de pêche à quai (15 bateaux) pour (+17,5 %), contre en 2015 pour 11 bateaux ; - Prestations de service (7 897 en 2015), elles correspondent principalement aux occupations temporaires des terrasses des commerçants et aux droits de place du marché et des ambulants..aux autres produits de gestion courante pour ils correspondent aux produits de la redevance acquittée par Manche Hydrocarbures (6 123 ) et par la CCI ( ) pour le centre de débarque..aux subventions transférées au résultat pour qui correspondent à l'amortissement des subventions d équipement reçues, en particulier pour le centre de débarque. 2 - Compte d opérations en capital (ou section d'investissement) - Compte tenu du report de l excédent antérieur (75 428,15 ), la section d'investissement a été excédentaire de ,81. Hors report de ces résultats, elle serait excédentaire de 2 666,36. Y sont comptabilisés : * En dépenses (contre prévus et réalisés en 2015), représentées par : Les investissements, correspondent uniquement : - Déplacement de canons Les subventions d'investissement transférées au compte de résultat * En recettes qui proviennent de la section d exploitation pour les amortissements des immobilisations. 2/2 CA BARF 2016

3 Commune de BARFLEUR ETAT COMPARATIF DES BUDGETS établi par agence portuaire nord hors reports de résultats des exercices antérieurs Port de Barfleur Budget BUDGET Budget BUDGET Budget BUDGET Budget BUDGET CHARGES exécuté EXECUTE BP + DM EXECUTE PRODUITS exécuté EXECUTE BP + DM EXECUTE FONCTIONNEMENT - - FONCTIONNEMENT Achats 6 340, , , , ventes de carburant Autres charges externes , , , , Droits de port , , , ,11 Participation travaux du département 0,00 0, ,00 0, Impôts, taxes et versements assim. 0,00 0,00 0,00 0, prestations de services 7 755, , , , Charges de personnel , , , , Produits activités annexes 471,68 0,00 200,00 0, Autres charges de gestion courante 1 662,77 65, , , Subventions d'exploitation 0,00 0,00 0,00 0, Charges financières 0,00 0,00 0,00 0,00 75 Autres produits gestion courante 4 769, , , , Charges exceptionnelles 0,00 500, , , Produits exceptionnels 445,32 0,00 0,00 65, Dot amortissements & provisions , , , ,36 Dot provi pour risques 0,00 0,00 450,00 0, Subventions transférées au résultat , , , ,00 Dépenses imprévues 0,00 0, ,79 0,00 TOTAL PARTIEL , , , ,73 TOTAL PARTIEL , , , ,62 profit net comptable (I) 5 997, ,00 0,00 0,00 Perte nette comptable (I) 0,00 0, ,15 366,11 (=> excédent antérieur reporté) TOTAL , , , ,73 TOTAL , , , ,73 - INVESTISSEMENT - - INVESTISSEMENT FC TVA 10 - FCTVA subventions équipt virées au cpte résultat , , , , Subventions d'investissement 0,00 0,00 0,00 0, remboursements d'emprunts 16 - Emprunts et dettes assimilées 0,00 0,00 0,00 0, Immobilisations incorporelles 0,00 0,00 0,00 0, Avance sur marché - opérations patrimonioales 21 - Immobilisations corporelles 4 498, , ,81 0, Amortissements immobilisations , , , , Immobilisations en cours 0, , , , opérations patrimoniales 0,00 0,00 0,00 0, Participation et créances Dépenses imprévues d'investissement 0,00 0,00 TOTAL PARTIEL : , , , ,00 TOTAL PARTIEL : , , , ,36 Excédent d'investissement (II) , ,14 0, ,36 Déficit d'investissement (II) 0,00 0, ,45 0,00 TOTAL : , , , ,36 TOTAL : , , , ,36 EXCEDENT BUDGETAIRE , ,14 0, ,25 DEFICIT BUDGETAIRE 0,00 0, ,60 0,00 ( I + II ) (I + II)

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable.

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable. Nota : en bleu les nouveautés 2014, CLASSE 1 : COMPTES DE CAPITAUX 10 - DOTATIONS,

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable. Nota : en bleu les nouveautés 2014, CLASSE 1 : COMPTES DE CAPITAUX 10 - DOTATIONS,

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DECISION MODIFICATIVE N 2 DE L'EXERCICE 2014 BUDGETS ANNEXES ET ANNEXES

DECISION MODIFICATIVE N 2 DE L'EXERCICE 2014 BUDGETS ANNEXES ET ANNEXES SOMMAIRE BUDGETS ANNEXES I p. 1/22 Domaine Départemental d'ognoas II p. 1/43 Parc et Ateliers Routiers des Landes p. 1/40 Actions

DECISION MODIFICATIVE N 2 DE L'EXERCICE 2014 BUDGETS ANNEXES ET ANNEXES SOMMAIRE BUDGETS ANNEXES I p. 1/22 Domaine Départemental d'ognoas II p. 1/43 Parc et Ateliers Routiers des Landes p. 1/40 Actions

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Bilan de M au 31/12/N

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Compte administratif 2014 et budget 2015

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Audit financier et fiscal

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris Territoires-et-conseil@wanadoo.fr Tél.: 01.53.34.07.17 1 La

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris Territoires-et-conseil@wanadoo.fr Tél.: 01.53.34.07.17 1 La

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France. Séminaire Eurorai Alicante 23 avril 2010 1

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

COMPTE ADMINISTRATIF 2012

COMPTE ADMINISTRATIF 2012 REPUBLIQUE FRANÇAISE COMMUNE dont la population est de 3500 habitants et plus - CA DU GRAND ANGOULEME (1) AGREGE AU BUDGET PRINCIPAL DE (2) Numéro SIRET : 24160025300017 POSTE

COMPTE ADMINISTRATIF 2012 REPUBLIQUE FRANÇAISE COMMUNE dont la population est de 3500 habitants et plus - CA DU GRAND ANGOULEME (1) AGREGE AU BUDGET PRINCIPAL DE (2) Numéro SIRET : 24160025300017 POSTE

BUDGETS PRIMITIFS 2015

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger

GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger SOMMAIRE GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger o o o o o o o o o o o o

GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger SOMMAIRE GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger o o o o o o o o o o o o

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

REPUBLIQUE FRANCAISE. Commune de Bordeaux M14 BUDGET PRINCIPAL. Budget primitif Voté par nature

REPUBLIQUE FRANCAISE Commune de Bordeaux POSTE COMPTABLE DE : Bordeaux Municipale. M14 BUDGET PRINCIPAL Budget primitif Voté par nature ANNEE 2009 SOMMAIRE Pages I - Informations générales 1 A - Informations

REPUBLIQUE FRANCAISE Commune de Bordeaux POSTE COMPTABLE DE : Bordeaux Municipale. M14 BUDGET PRINCIPAL Budget primitif Voté par nature ANNEE 2009 SOMMAIRE Pages I - Informations générales 1 A - Informations

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

La comptabilité M14 des communes

La comptabilité M14 des communes Guide pratique de l élu 90 80 70 60 50 40 30 20 HOTEL DE VILLE 3 3 DIRECTION GÉNÉRALE DES COLLECTIVITÉS LOCALES Sommaire Généralités 4 Une évolution historique 4 Les objectifs

La comptabilité M14 des communes Guide pratique de l élu 90 80 70 60 50 40 30 20 HOTEL DE VILLE 3 3 DIRECTION GÉNÉRALE DES COLLECTIVITÉS LOCALES Sommaire Généralités 4 Une évolution historique 4 Les objectifs

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

SEANCE DU CONSEIL MUNICIPAL DU VENDREDI 10 FEVRIER 2012

SEANCE DU CONSEIL MUNICIPAL DU VENDREDI 10 FEVRIER 2012 Pour 2012, 4 axes majeurs Pour soutenir la consommation des ménages, Ne pas augmenter les impôts locaux. Pour soutenir I activité économique, Investir

SEANCE DU CONSEIL MUNICIPAL DU VENDREDI 10 FEVRIER 2012 Pour 2012, 4 axes majeurs Pour soutenir la consommation des ménages, Ne pas augmenter les impôts locaux. Pour soutenir I activité économique, Investir

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

DIRECTION DES FINANCES BUDGET PRIMITIF. De l exercice 2014 2013 DF 23G DOCUMENT BUDGETAIRE SECTIONS DE FONCTIONNEMENT ET D INVESTISSEMENT

DIRECTION DES FINANCES De l exercice 2014 2013 DF 23G DOCUMENT BUDGETAIRE SECTIONS DE FONCTIONNEMENT ET D INVESTISSEMENT BUDGET GENERAL REPUBLIQUE FRANÇAISE DEPARTEMENT DE PARIS Numéro SIRET : 22750005500016

DIRECTION DES FINANCES De l exercice 2014 2013 DF 23G DOCUMENT BUDGETAIRE SECTIONS DE FONCTIONNEMENT ET D INVESTISSEMENT BUDGET GENERAL REPUBLIQUE FRANÇAISE DEPARTEMENT DE PARIS Numéro SIRET : 22750005500016

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

MAISON DE SANTE PROTESTANTE LES JARDINS DE LA M.S.P. DE NIMES 2 141 CHEMIN DU BACHAS 30000 - NIMES

MAISON DE SANTE PROTESTANTE LES JARDINS DE LA M.S.P. DE NIMES 2 141 CHEMIN DU BACHAS 30000 - NIMES au 31/12/2013 MAISON DE SANTE PROTESTANTE LES JARDINS DE LA M.S.P. DE NIMES 2 141 CHEMIN DU BACHAS 30000

MAISON DE SANTE PROTESTANTE LES JARDINS DE LA M.S.P. DE NIMES 2 141 CHEMIN DU BACHAS 30000 - NIMES au 31/12/2013 MAISON DE SANTE PROTESTANTE LES JARDINS DE LA M.S.P. DE NIMES 2 141 CHEMIN DU BACHAS 30000

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

XI.4. La télésurveillance des installations 24h/24 90 > 2008 > RAPPORT ANNUEL EAU POTABLE DU DÉLÉGATAIRE > COMMUNAUTE DE L AUXERROIS

Une unité mobile d'ultrafiltration d'une capacité de 3.5 m 3 /heure est mobilisable 24h/24. Cet équipement peut être utilisé comme un point de production ou de fourniture d'eau potable pour une commune

Une unité mobile d'ultrafiltration d'une capacité de 3.5 m 3 /heure est mobilisable 24h/24. Cet équipement peut être utilisé comme un point de production ou de fourniture d'eau potable pour une commune

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

N 115 SÉNAT SECONDE SESSION ORDINAIRE DE 1966-1967 PROJET DE LOI ADOPTÉ PAR LE SÉNAT. portant réforme du régime relatif

PROJET DE LOI adopté le 25 mai 1967 N 115 SÉNAT SECONDE SESSION ORDINAIRE DE 1966-1967 PROJET DE ADOPTÉ PAR LE SÉNAT LOI portant réforme du régime relatif aux droits de port et de navigation. Le Sénat

PROJET DE LOI adopté le 25 mai 1967 N 115 SÉNAT SECONDE SESSION ORDINAIRE DE 1966-1967 PROJET DE ADOPTÉ PAR LE SÉNAT LOI portant réforme du régime relatif aux droits de port et de navigation. Le Sénat

PRESENTATION DES BUDGETS. Présentation de JC PEYRIN 1er adjoint en charge des Finances

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

Liste alphabétique des comptes par classe Comptes de capitaux

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

MAISONS PAYSANNES DE FRANCE

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

3- TABLEAU DES CASH FLOW

0 3- TABLEAU DES CASH FLOW 2002 Créances de l'actif circulant 212 564 112 536 168 337 Dettes du passif circulant (2 632) (1 634) (909) Provisions cumulées Besoin en fond de roulement 209 932 110 902 167

0 3- TABLEAU DES CASH FLOW 2002 Créances de l'actif circulant 212 564 112 536 168 337 Dettes du passif circulant (2 632) (1 634) (909) Provisions cumulées Besoin en fond de roulement 209 932 110 902 167

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

TOME I LE CADRE COMPTABLE SOMMAIRE

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF d'un budget voté par fonction ANNEE 2009 1 SOMMAIRE I - Informations générales IV - Annexes - Présentation croisée p. 3 1 - Informations statistiques

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF d'un budget voté par fonction ANNEE 2009 1 SOMMAIRE I - Informations générales IV - Annexes - Présentation croisée p. 3 1 - Informations statistiques

ENV AUTRES BIENS MOBILIERS R 1 200.00

Foncionnemen - dépenses Chapire 011 CHARGES A CARACTERE GENERAL 02 2012 c D n F e 011 e ENV n 812 605 n e ENV e ACHATS DE MATERIEL, EQUIPEMENTS ET TRAVAUX R u 1 r. 5 200.00 02 2012 D F 011 ENV 812 60611

Foncionnemen - dépenses Chapire 011 CHARGES A CARACTERE GENERAL 02 2012 c D n F e 011 e ENV n 812 605 n e ENV e ACHATS DE MATERIEL, EQUIPEMENTS ET TRAVAUX R u 1 r. 5 200.00 02 2012 D F 011 ENV 812 60611

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Ville de PONTAULT-COMBAULT

Ville de PONTAULT-COMBAULT DEMANDE DE SUBVENTION - EXERCICE 2012-1 - Identification de l'association : Dénomination : Forme juridique : N d'enregistrement en Préfecture : N d'agrémént D.D.J.S. : Adresse

Ville de PONTAULT-COMBAULT DEMANDE DE SUBVENTION - EXERCICE 2012-1 - Identification de l'association : Dénomination : Forme juridique : N d'enregistrement en Préfecture : N d'agrémént D.D.J.S. : Adresse

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

INSTRUCTION BUDGETAIRE ET COMPTABLE M14 TOME 1 ANNEXES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M14 TOME 1 ANNEXES Version en vigueur au 1 er janvier 2014. 2 LISTE DES ANNEXES ANNEXE N 1 : Plan de comptes développé des communes de 500 habitants et plus... 4 ANNEXE

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M14 TOME 1 ANNEXES Version en vigueur au 1 er janvier 2014. 2 LISTE DES ANNEXES ANNEXE N 1 : Plan de comptes développé des communes de 500 habitants et plus... 4 ANNEXE

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

www.pwc.com 20 novembre 2014 Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

VEHICULE D'ENTREPRISE OU PERSONNEL I. ACQUISITION D UN VEHICULE PAR L ENTREPRISE II. UTILISATION D UN VEHICULE PERSONNEL

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

Introduction à la gestion de l entreprise

L2S4 Introduction à la gestion de l entreprise Notes de cours 1 Avertissement - Ces notes sont les notes de cours de l enseignant. Elles sont susceptibles d être révisées régulièrement. - Leur usage est

L2S4 Introduction à la gestion de l entreprise Notes de cours 1 Avertissement - Ces notes sont les notes de cours de l enseignant. Elles sont susceptibles d être révisées régulièrement. - Leur usage est

Il se décompose en deux catégories principales : l actif immobilisé et l actif circulant. immobilisations (incorporelles, corporelles et financières)

") Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Nomenclature M14-2013

2013 2013 10 1 Introduction Les lois de décentralisation ont consacré l élargissement des compétences des collectivités locales, leur montée en puissance économique et la libéralisation de leurs financements.

2013 2013 10 1 Introduction Les lois de décentralisation ont consacré l élargissement des compétences des collectivités locales, leur montée en puissance économique et la libéralisation de leurs financements.

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

Trébeurden Synthèse financière

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

COMPAGNIE FRANÇA SE ))'EXPE TISE COlVIPTABl h. Association "SESAM 34" 391 Rue Théophraste Rena udot ZAC du Mas de Grille 34433 SAIN T JEAN DE VEDAS

)'EXPE TISE COlVIPTABl h. Association SESAM 34 391 Rue Théophraste Rena udot ZAC du Mas de Grille 34433 SAIN T JEAN DE VEDAS") --CFEC- COMPAGNIE FRANÇA SE ))'EXPE TISE COlVIPTABl h Association "SESAM 34" 391 Rue Théophraste Rena udot ZAC du Mas de Grille 34433 SAIN T JEAN DE VEDAS RAPPORT DU COM MISSAIRE AUX COMPTES SUR LES COMPTES

--CFEC- COMPAGNIE FRANÇA SE ))'EXPE TISE COlVIPTABl h Association "SESAM 34" 391 Rue Théophraste Rena udot ZAC du Mas de Grille 34433 SAIN T JEAN DE VEDAS RAPPORT DU COM MISSAIRE AUX COMPTES SUR LES COMPTES

REPUBLIQUE FRANCAISE

REPUBLIQUE FRANCAISE AGGLOMERATION DE CHAUMONT SIREN : 245 200 456 BUDGET ANNEXE DU PORTAGE DE REPAS A DOMICILE POSTE COMPTABLE DE DEPARTEMENT DE LA HAUTE-MARNE TRESORERIE DE CHAUMONT EPCI de plus de 10000

REPUBLIQUE FRANCAISE AGGLOMERATION DE CHAUMONT SIREN : 245 200 456 BUDGET ANNEXE DU PORTAGE DE REPAS A DOMICILE POSTE COMPTABLE DE DEPARTEMENT DE LA HAUTE-MARNE TRESORERIE DE CHAUMONT EPCI de plus de 10000

V I L L E D E T O U L O N DOSSIER DE CANDIDATURE LOCAUX COMMERCIAUX

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF d'un budget voté par fonction ANNEE 2010 1 SOMMAIRE I - Informations générales IV - Annexes - Présentation croisée p. 3 1 - Informations statistiques

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF d'un budget voté par fonction ANNEE 2010 1 SOMMAIRE I - Informations générales IV - Annexes - Présentation croisée p. 3 1 - Informations statistiques

1 er trimestre 2014-2015 : Résultats en ligne avec les objectifs annuels

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés