TÂCHES COMPTABLES PÉRIODIQUES

|

|

|

- Germaine Monette

- il y a 10 ans

- Total affichages :

Transcription

1 ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-SECRÉTARIAT 5212 MODULE TÂCHES COMPTABLES PÉRIODIQUES CORRIGÉ FORMATIFS ET PRÉÉVALUATION Sage 50 Comptabilité Supérieur Version 2014 DURÉE : 60 HEURES Giovanni De Lutio Groupe GD

2 31 mars 2014

3 TABLE DES MATIÈRES GÉNÉRALE FORMATIF FORMATIF FORMATIF FORMATIF FORMATIF FORMATIF FORMATIF FORMATIF PRÉÉVALUATION...51

4

5 Formatif 1 1 Paramètres Entreprise Informations Entreprise Cartes de crédit

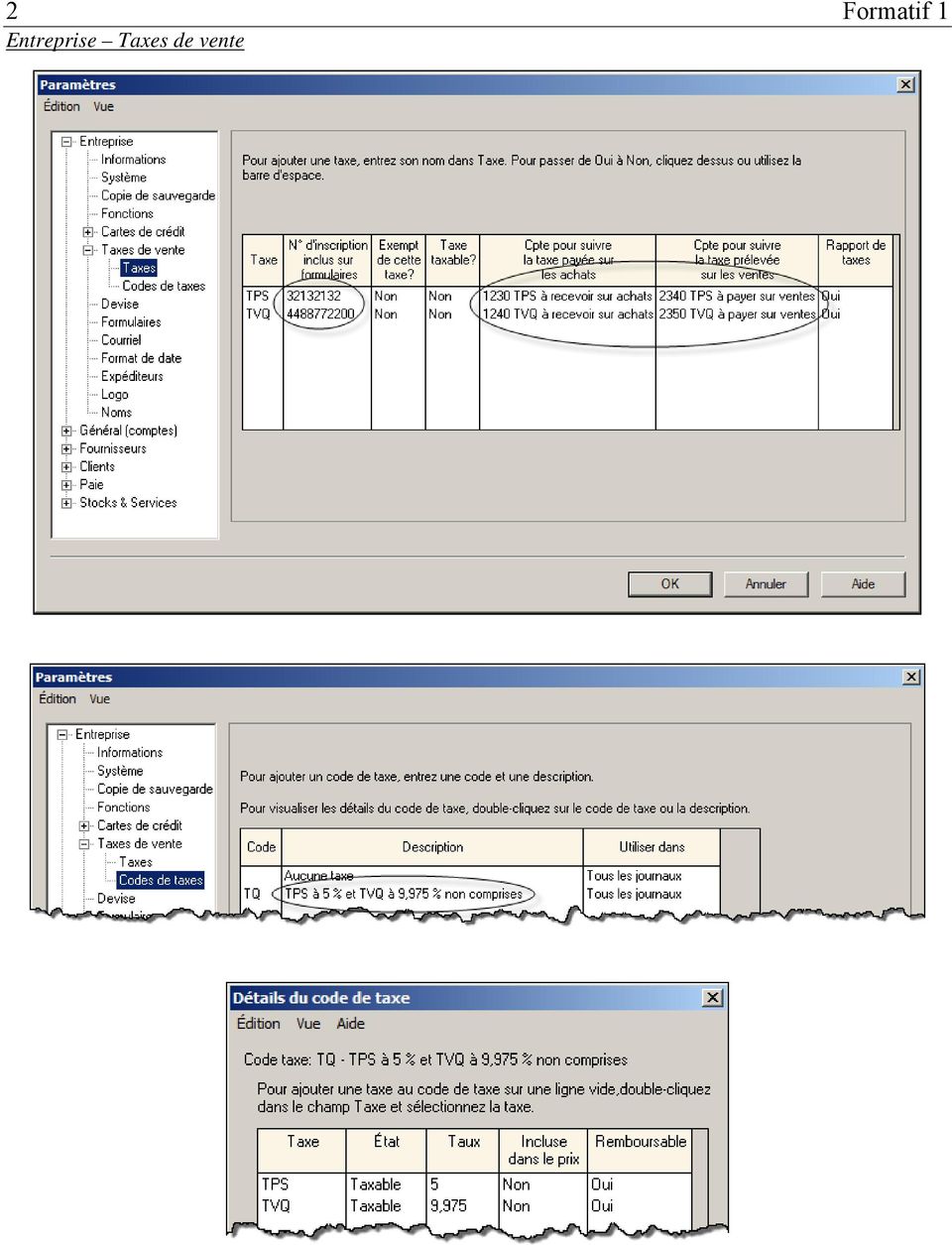

6 2 Formatif 1 Entreprise Taxes de vente

7 Formatif 1 3 Entreprise - Formulaires Fournisseurs - Options Clients - Options

8 4 Formatif 1 Clients - Remise Paie Charges

9 Formatif 1 5 Plan comptable 1. Création de comptes

10 6 Formatif 1

11 Formatif Modification de compte

12 8 Formatif 1 3. Suppression de comptes 4. Modification du type de compte 5. Modification de l option de classe

13 Formatif Rapports & Formulaires (chèques)

14 10 Formatif 1 Fiches Note : Nous retrouverons la plupart des données de la création et des modifications des fiches dans les rapports. Voici certaines informations complémentaires :

15 Formatif 1 11 Copie de sauvegarde

16 12 Formatif 1 Rapports Plan comptable Chocolat Charpentier (xx) Plan comptable N Description Type Classe de compte Plan comptable - Exercice courant (2014) ACTIF 1000 ACTIF À COURT TERME E 1060 Banque G Banque 1070 Banque Salaires G Banque 1080 Encaisse G Comptant 1090 Petite caisse G Comptant 1100 Assurance payée d'avance G Actif 1220 Comptes clients G Comptes clients 1225 Provision pour mauvaises créances G Provision pour créances douteuses 1230 TPS à recevoir sur achats G Actif 1240 TVQ à recevoir sur achats G Actif 1250 Carte de crédit - MasterCard G Sommes à recevoir-carte crédit 1260 Chocolat G Stock 1280 Bonbons G Stock 1300 Fournitures de bureau non utilisées G Actif 1310 Fournitures de cuisine G Actif 1320 Fourniture pour envois non utilisée G Actif 1390 TOTAL ACTIF À COURT TERME T 1400 IMMOBILISATION E 1500 Équipement G Immobilisation 1510 Amort. cum. : équipement G Amortissement cumulé 1700 Camion G Immobilisation 1710 Amort. cum. - camion G Amortissement cumulé 1800 TOTAL IMMOBILISATION T PASSIF 2000 PASSIF À COURT TERME E 2100 Emprunt bancaire G Passif 2160 Revenus perçus d'avance G Passif 2200 Comptes fournisseurs G Comptes fournisseurs 2340 TPS à payer sur ventes G Taxe de vente à payer 2350 TVQ à payer sur ventes G Taxe de vente à payer 2355 Vacances à payer G Passif 2360 AE à payer C Charges sociales à payer 2365 RPC à payer C Charges sociales à payer 2370 Impôt fédéral à payer C Impôt sur le revenu à payer 2373 Total à payer : Fédéral S 2375 RRQ à payer C Charges sociales à payer 2380 Impôt du Québec à payer C Impôt sur le revenu à payer 2385 FSS à payer C Charges sociales à payer 2390 RQAP à payer C Charges sociales à payer 2395 CSST à payer C Charges sociales à payer 2397 Total à payer : Québec S 2400 TOTAL PASSIF À COURT TERME T

17 Formatif 1 13 Chocolat Charpentier (xx) Plan comptable (suite) N Description Type Classe de compte AVOIR DES PROPRIÉTAIRES PRODUIT CHARGE 3000 AVOIR DU PROPRIÉTAIRE E 3100 Prélèvements Stéphane Charpentier G Retrait du propriétaire/associé 3200 Apports Stéphane Charpentier G Apport du propriétaire/associé 3560 Capital Stéphane Charpentier G Bénéfices non répartis 3600 Bénéfice net X Bénéfices d'exploitation 3690 TOTAL AVOIR DU PROPRIÉTAIRE T 4000 REVENUS E 4100 Vente de chocolat G Produits d'exploitation 4120 Vente de bonbons G Produits d'exploitation 4125 Revenus de cours de cuisine G Produits d'exploitation 4130 Escompte sur ventes G Produits d'exploitation 4140 Rendus et rabais sur ventes G Produits d'exploitation 4200 Arrondissement (cents) G Produits d'exploitation 4390 TOTAL REVENUS T 5000 DÉPENSES E 5010 CMV : chocolat G Coût des marchandises vendues 5020 CMV : bonbons G Coût des marchandises vendues 5030 Escomptes sur achats G Coût des marchandises vendues 5040 Rendus et rabais sur achats G Coût des marchandises vendues 5045 Frais de transport G Coût des marchandises vendues 5050 Frais d'intérêts G Frais généraux & admin Frais d'électricité G Charges d'exploitation 5060 Frais de salaires G Charges d'exploitation 5062 AE G Charges - Paie 5064 RPC G Charges - Paie 5066 RRQ G Charges - Paie 5068 FSS G Charges - Paie 5070 RQAP G Charges - Paie 5072 CSST G Charges - Paie 5120 Frais de téléphone G Frais généraux & admin Frais d'entretien G Frais généraux & admin Frais de loyer G Charges d'exploitation 5200 Frais d'assurance G Frais généraux & admin Frais de publicité G Frais généraux & admin Frais carte de crédit - MasterCard G Frais généraux & admin Frais de fourn. de bureau G Frais généraux & admin Frais de fournitures de cuisine G Charges d'exploitation 5260 Frais de fournitures pour envois G Frais généraux & admin Mauvaises créances G Créances douteuses 5300 Amortissement : équipement G Amortissement de l'exercice 5320 Amortissement : camion G Amortissement de l'exercice 5390 TOTAL DÉPENSES T

G Produits d'exploitation")

18 14 Formatif 1 Fournisseurs Chocolat Charpentier (xx) Liste des fournisseurs au Nom Contact Rue 1 Ville Téléphone 1 Télécopieur Modalités-Pmts avant échéance Aliments sucrés Marie-Andrée Samson 895, rue Miniature Montréal (514) (514) ,00 % remise si payé en 10 jours. Paiement dû en 30 jours. Emballage Multi Henri Bellefeuille 379, rue Michigan Montréal (514) (514) ,00 % remise si payé en 0 jours. Paiement dû en 30 jours. La Fabrique de bonbons Mélanie Benoît 41, rue Boisjoli Granby (450) (450) ,00 % remise si payé en 0 jours. Paiement dû en 30 jours. Manufacture Choco-Caramel Sylvain Lacoste 476, rue Papillote St-Hyacinthe (450) (450) ,00 % remise si payé en 10 jours. Paiement dû en 30 jours. Fournisseurs en dossier : 4 Chocolat Charpentier (xx) Détails chronologiques des fournisseurs au Source Date Type Total Courant 31 à à Aliments sucrés Facture 5 530, ,30 Total impayé: 5 530, ,30 Total factures impayées: 5 530, ,30 Total prépaiements/commandes prépayées: 0,00 0,00 Total impayé: 5 530, ,30 0,00 0,00 0,00 Clients Chocolat Charpentier (xx) Liste des clients au Nom Contact Téléphone 1 Télécopieur Limite de crédit Modalités-Pmts avant échéance Club de gymnastique Acrobatie Éric Dubreuil (450) (450) ,00 2,00 % remise si payé d'ici 10 jours. Paiement dû d'ici 30 jours. École primaire des Étincelles Mathilde Bruneau (514) (514) ,00 0,00 % remise si payé d'ici 0 jours. Paiement dû d'ici 30 jours. École secondaire Les Tournesols Caroline Pépin (450) (450) ,00 0,00 % remise si payé d'ici 0 jours. Paiement dû d'ici 30 jours. Supermarché Bonne Bouffe Josie St-Onge (450) (450) ,00 1,00 % remise si payé d'ici 10 jours. Paiement dû d'ici 60 jours. Clients en dossier : 4

768-1456 (450) 768-1457 0,00 % remise si payé en 0 jours. Paiement dû en 30 jours.")

19 Formatif 1 15 Employés Chocolat Charpentier (xx) Liste des employés au Nom Rue 1 Ville Téléphone 1 Courriel Date d'embauche Thomas Beauchemin 58, rue Ribambelle St-Hyacinthe (450) [email protected] Employés en dossier : 1 Chocolat Charpentier (xx) Sommaire d'employé pour 2014 Thomas Beauchemin NAS Né le Table d'impôt Québec Régulière 0,00 A-E 0,00 Crédit d'impôt féd ,00/an Supplémentaire 0,00 RQAP 0,00 Crédit d'impôt prov ,00/an Hres supplém. 2 0,00 RPC 0,00 Périodes de paie 52/an Salaire 0,00 RRQ 0,00 Taux CSST 4,55% Commission 0,00 Impôt féd. 0,00 Assurable Oui Avances payées 0,00 Impôt Qc 0,00 Cotisable Oui Avantages 0,00 Facteur d'a-e 1,40 Vacances payées 0,00 Vacances 4% Retenues Oui Salaire brut 0,00 Vac.sur Vac. payées Non Moins avantages 0,00 Régulière 15,00/Heure Prêts à payer 0,00 Supplémentaire 22,50/Heure Retenues 0,00 Hres supplém. 2 0,00/Heure Salaire brut payé 0,00 Salaire net 0,00 Salaire 0,00/Période Commission 0,00/Période Avances à payer 0,00 Avantages 0,00/Période Vacances dues 0,00 Avantages Qc 0,00/Période Gains Ass. A-E 0,00 Impôt add. fédéral 0,00/Période Gains Ass. RQAP 0,00 Impôt add. Québec 0,00/Période Sal. cotisable 0,00 Facteur d'équivalence 0,00 N- insc. RPA/RPDB Avantages Qc 0,00 Jours 1 0,00 Jours 2 0,00 Jours 3 0,00 Jours 4 0,00 Jours 5 0,00

20 16 Formatif 1 Stocks Chocolat Charpentier (xx) Liste des articles de stock au N article Description Type Quantité Valeur 10 Chocolat - 50 g Stock 2 250, , Revenus de cours de cuisine Service 0,0000 0,00 20 Chocolat g Stock 150, ,00 30 Chocolat g Stock 1 850, ,50 40 Bonbon du Temps des Fêtes Stock 0,0000 0,00 50 Bonbons favoris Stock 4 850, ,50 60 Bonbons jujube g Stock 0,0000 0,00 70 Bonbon sucre d'orge - 75 g Stock 0,0000 0,00 80 Chocolat à la menthe - 50 g Stock 0,0000 0,00 90 Chocolat aux amandes - 50 g Stock 0,0000 0,00 Articles en dossier : 10

21 Formatif N o chèque N o chèque N o chèque Date : Date : Date : À : Matériaux en Gros À : Bell Canada À : Pavé Exclus enr. Pour : Pour : Pour : Solde antérieur 2 459,84 Solde antérieur 2 148,63 Solde antérieur 2 097,88 Dépôt Dépôt Dépôt ,04 Total 2 459,84 Total 2 148,63 Total 6 130,92 Chèque 311,21 Chèque 50,75 Chèque 432,58 Solde 2 148,63 Solde 2 097,88 Solde 5 698, N o chèque N o chèque N o chèque Date : Date : Date : À : P.T.T. Tapis enr. À : Matériaux en Gros À : Quincaillerie Louis enr. Pour : Pour : Pour : Solde antérieur 5 698,34 Solde antérieur 4 567,94 Solde antérieur 4 165,20 Dépôt Dépôt Dépôt Total 5 698,34 Total 4 567,94 Total 4 165,20 Chèque 1 130,40 Chèque 402,74 Chèque 976,60 Solde 4 567,94 Solde 4 165,20 Solde 3 188, N o chèque N o chèque N o chèque Date : Date : Date : À : Octave Électrique À : Matériaux en Gros À : Quincaillerie Louis enr. Pour : Pour : Pour : Solde antérieur 3 188,60 Solde antérieur 2 549,83 Solde antérieur 1 806,59 Dépôt Dépôt Dépôt Total 3 188,60 Total 2 549,83 Total 1 806,59 Chèque 638,77 Chèque 743,24 Chèque 213,66 Solde 2 549,83 Solde 1 806,59 Solde 1 592,93

22 18 Formatif N o chèque N o chèque N o chèque Date : Date : Date : À : P.T.T. Tapis enr. À : Octave Électrique À : Matériaux en Gros Pour : Pour : Pour : Solde antérieur 1 592,93 Solde antérieur 4 058,98 Solde antérieur 3 756,86 Dépôt 243 Total 3 128, ,02 Dépôt Total 4 058,98 Dépôt Total 3 756,86 Chèque 662,04 Chèque 302,12 Chèque 879,11 Solde 4 058,98 Solde 3 756,86 Solde 2 877, N o chèque N o chèque N o chèque Date : Date : Date : À : Quincaillerie Louis enr. À : Garage Lesage À : Matériaux en Gros Pour : Pour : Pour : Solde antérieur 2 877,75 Solde antérieur 2 357,71 Solde antérieur 2 247,28 Dépôt Dépôt Dépôt ,14 Total 2 877,75 Total 2 357,71 Total 6 976,42 Chèque 520,04 Chèque 110,43 Chèque 1 009,47 Solde 2 357,71 Solde 2 247,28 Solde 5 966, N o chèque N o chèque N o chèque Date : Date : Date : À : Matériaux en Gros À : Octave Électrique À : Quincaillerie Louis enr. Pour : Pour : Pour : Solde antérieur 5 966,95 Solde antérieur 5 031,66 Solde antérieur 4 610,58 Dépôt Dépôt Dépôt ,85 Total 5 966,95 Total 5 031,66 Total 5 847,43 Chèque 935,29 Chèque 421,08 Chèque 106,36 Solde 5 031,66 Solde 4 610,58 Solde 5 741,07

23 Formatif 2 19 Date Détails Registre des chèques Chèque N o Montant chèque Montant dépôt Solde Solde précédent 2 459,84 oct. 02 Matériaux en Gros , ,63 oct. 03 Bell Canada , ,88 oct. 07 BD , ,92 oct. 07 Pavé Exclus enr , ,34 oct. 08 P.T.T. Tapis enr , ,94 oct. 08 Matériaux en Gros , ,20 oct. 08 Quincaillerie Louis enr , ,60 oct. 10 Octave Électrique , ,83 oct. 10 Matériaux en Gros , ,59 oct. 14 Quincaillerie Louis enr , ,93 oct. 14 BD , ,02 oct. 14 P.T.T. Tapis enr , ,98 oct. 15 Octave Électrique , ,86 oct. 16 Matériaux en Gros , ,75 oct. 16 Quincaillerie Louis enr , ,71 oct. 19 Garage Lesage , ,28 oct. 21 Matériaux en Gros , ,81 oct. 21 BD , ,95 oct. 23 Matériaux en Gros , ,66 oct. 25 Octave Électrique , ,58 oct. 29 Quincaillerie Louis enr , ,22 oct. 29 BD , ,07 Page 10

24 20 Formatif 2 Banque Lagaffe 15647, avenue Piastre du au Billville (Québec) G1B 2KC Folio Page 1 de 1 Rénovation Résidentiel Pouliot enr. 534, rue Pomerleau St-Hubert (Québec) H7V 4F6 RELEVÉ BANCAIRE Pour la période Compte : courant Solde précédent : 2 459,84 Date Description Pièce N o Retrait Dépôt Solde Chèque , ,63 oct. 04 Chèque , ,88 oct. 07 Emprunt bancaire 262, ,54 oct. 08 Chèque , ,96 oct. 08 Bordereau dépôt , ,00 oct. 10 Chèque , ,40 oct. 10 Chèque , ,00 oct. 12 Chèque , ,76 oct. 15 Chèque , ,72 oct. 15 Chèque , ,06 oct. 15 Bordereau dépôt , ,15 oct. 17 Chèque , ,11 oct. 18 Chèque , ,99 oct. 20 Chèque , ,88 oct. 22 Chèque , ,41 oct. 24 Bordereau dépôt , ,55 oct. 24 Chèque , ,26 oct. 25 C.S.F. Théodore Fillion 138, ,70 oct. 26 Chèque , ,27 oct. 31 Frais d'administration 13, ,53 oct. 31 Intérêts 18, ,78 Aviser votre banque de tout changement d'adresse. Veuillez vérifier ce relevé et informer la banque de toute erreur ou omission dans les 30 jours suivant sa réception.

25 Formatif 2 21 JOURNAL DES ENCAISSEMENTS Page 42 Date Nom du compte Banque Esc. sur Comptes Ventes T.P.S. à T.V.Q. à Autres ou du client ventes cients payer payer comptes DT DT CT CT CT CT CT F o Intérêts 18,25 18,25 JOURNAL DES DÉCAISSEMENTS Page 59 Date Nom du compte N o F o Autres Achats T.P.S. à T.V.Q. à Comptes Esc. sur ou du fournisseur chèque comptes DT DT recevoir DT recevoir DT fourniss. DT achats CT oct. 31 oct. 31 Emprunt bancaire C.S.F. Théodore Fillion Frais d'administration 262,34 138,56 13,74 Banque CT 262,34 138,56 13,74

26 22 Formatif 2 Rénovation Résidentiel Pouliot enr. Rapprochement bancaire au Solde du compte Banque au 31 oct ,07 Plus : Intérêts 18, ,32 Moins : Emprunt bancaire 262,34 Frais d'administration 13,74 Chèque S.F. Théodore Fillion 138,56 414,64 Solde du compte Banque rectifié 5 344,68 Solde du relevé bancaire au 31 oct ,78 Plus : Dépôt en circulation , ,63 Moins : Chèques en circulation , , , , ,95 Solde du relevé bancaire rectifié 5 344,68

27 Formatif Chèques en circulation Date Nom Numéro Montant ABC Ameublement et Accessoires Ch , Usage personnel Ch , Renflouement de la petite caisse Ch ,88 2. Écritures de correction 3. Traitement du chèque sans provision

28 24 Formatif 3 4. Rapprochement de compte

29 Formatif Rapport sommaire

30 26 Formatif 3

31 Formatif 4 27

32 28 Formatif 4

33 Formatif 4 29

34 30 Formatif 4

35 Formatif 5 31 Usinex inc. Balance de vérification au N compte Desc. du compte Débits Crédits 1100 Banque , Vacances à payer 132, A-E à payer 217, Impôt fédéral à payer 385, RRQ à payer 538, Impôt du Québec à payer 486, FSS à payer 160, RQAP à payer 79, CSST à payer 335, Syndicat à payer 26, RPA à payer 119, Ass. coll. à payer 200, Bénéfices non répartis , Salaires et vacances 6 084, Dépenses d'a-e 126, Dépenses de RRQ 269, Dépenses de FSS 160, Dépenses de RQAP 46, Dépenses de CSST 335, , ,28

36 32 Formatif 5 Usinex inc. Journal général du au N compte Desc. du compte Débits Crédits J11 Ch-121, Remise des DAS fédérales pour janvier 2310 A-E à payer 217, Impôt fédéral à payer 385, Banque 602, J12 Ch-122, Remise des DAS provinciales pour janvier 2350 RRQ à payer 538, Impôt du Québec à payer 486, FSS à payer 160, RQAP à payer 79, CSST à payer 335, Banque 1 601, J13 Ch-123, Remise des DAS au syndicat 2400 Syndicat à payer 26, Banque 26, J14 Ch-124, Remise du RPA 2420 RPA à payer 119, Banque 119, J15 Ch-125, Remise de l'assurance collective 2440 Ass. coll. à payer 200, Banque 200, , ,55

37 Formatif 5 33

38 34 Formatif 5

39 Formatif 6 35

40 36 Formatif 6 Bijouterie L'écrin d'or Balance de vérification comparative au au N compte Desc. du compte Débits Crédits Débits Crédits 1040 Banque TD , , Petite caisse 200,00 200, Encaisse ,76 200, Comptes clients 9 044, , Fournitures de bureau 986, , Fournitures d'atelier 3 675, , Alliances 2 920, , Montres 2 893, , Colliers 5 815, , Bijoux pour homme 3 940, , Mobilier et agencement 8 750, , Équipement de bijouterie 5 355, , Équipement de bureau 2 000, , Équipement d'atelier , , Emprunt bancaire , , Comptes fournisseurs , , Vacances à payer 0,00 301, A-E à payer 0,00 274, Impôt fédéral à payer 0,00 732, RRQ à payer 0,00 713, Impôt du Québec à payer 0,00 916, FSS à payer 0,00 203, RQAP à payer 0,00 101, CSST à payer 0,00 109, TPS à payer sur ventes 943, , TPS à recevoir sur achats 2 303, , TVQ à payer sur ventes 1 415, , TVQ à recevoir sur achats 3 454, , Capital J.-C. Lacasse , , Apport J.-C. Lacasse , , Prélèvement J.-C. Lacasse 0, , Ventes de bijoux 5 581, , Revenus d'évaluation 2 285, , Escomptes sur ventes 0,00 34, Rendus et rabais sur ventes 0,00 374, Arrondissement (cents) 0,00 0, CMV : alliances 7 691, , CMV : montres , , CMV : colliers 0, , CMV : bijoux pour homme 0, , Électricité 0,00 459, Courrier 0,00 16, Publicité 0,00 308, Entretien-réparation 0,00 23, Téléphone 0,00 389, Intérêts débiteurs 0,00 180, Surplus ou déficit de petite caisse 0,00 11, Salaires et vacances 0, , A-E 0,00 160, RRQ 0,00 356, FSS 0,00 203, RQAP 0,00 58, CSST 0,00 109, , , , ,93

41 Formatif 6 37 Bijouterie L'écrin d'or 270, rue Ste-Catherine Montréal (Québec) H2X 3M8 Canada Atelier du Bijou inc. Linda Vaillancourt 900, rue St-Denis Montréal (Québec) H3G 2D6 Canada Atelier du Bijou inc Facture 689, Paiement -689,95 0, , Facture 988, Remise -17, Paiement -971,53 0, , Nc-500corr Facture -402, Remise 7, Paiement 395,39 0,00 Nc-500corr 0, Facture 1 046, ,24 Échu Courant Plus de ,24 0,00 0, , ,24

42 38 Formatif 6 Bijouterie L'écrin d'or Détails chronologiques des fournisseurs au Source Date Type Total Courant 31 à à ABC Ameublement et Accessoires Facture 1 494, , Paiement , , Facture 144,87 144, Paiement -144,87-144,87 Total impayé: 0,00 0,00 0,00 0,00 0,00 Bell Canada Autre 447,76 447, Paiement -447,76-447,76 Total impayé: 0,00 0,00 0,00 0,00 0,00 Bijoux Élite enr Facture 4 427, , Paiement , , Facture 1 310, ,72 NC Facture -321,93-321,93 Total impayé: 988,79 988,79 0,00 0,00 0,00 Bijoux Mode inc Facture 5 750, , Paiement , , Facture 2 253, , Paiement , ,51 Total impayé: 0,00 0,00 0,00 0,00 0,00 Bijoux Pour Tous inc Facture 7 475, , Paiement , , Facture 2 317, , Facture 1 040, ,52 Total impayé: 3 358, ,42 0,00 0,00 0,00 Hydro-Québec Facture 528,20 528,20 Total impayé: 528,20 528,20 0,00 0,00 0,00 Les Pierres Précieuses inc Facture 4 416, , Paiement , , Facture 1 989, ,07 Total impayé: 1 989, ,07 0,00 0,00 0,00 Total factures impayées: 6 864, ,48 0,00 0,00 0,00 Total prépaiements/commandes prépayées: 0,00 0,00 0,00 0,00 0,00 Total impayé: 6 864, ,48 0,00 0,00 0,00

43 Formatif 6 39 Bijouterie L'écrin d'or Détails chronologiques des clients au Source Date Type Total Courant 31 à à Atelier du Bijou inc Facture 689,95 689, Paiement -689,95-689, Facture 988,73 988, Remise -17,20-17, Paiement -971,53-971,53 NC-500corr Facture -402,39-402, Remise 7,00 7, Paiement 395,39 395, Facture 1 046, ,24 Total impayé: 1 046, ,24 0,00 0,00 0,00 Bijouterie de l'est Facture 2 391, , Paiement , , Facture 712,80 712, Facture 1 149, ,72 Total impayé: 1 862, ,52 0,00 0,00 0,00 Bijouterie Hamolton inc Facture 1 328, , Paiement , , Facture 689,80 689, Remise -12,00-12, Paiement -677,80-677,80 Total impayé: 0,00 0,00 0,00 0,00 0,00 Bijouterie Lucie enr Facture 1 299, , Paiement , , Facture 701,30 701,30 Comptant Remise -12,20-12,20 Comptant Paiement -689,10-689, Facture 632,34 632,34 NC Facture -28,74-28, Facture 436,89 436,89 Total impayé: 1 040, ,49 0,00 0,00 0,00 Bijouterie Pierre André Facture 1 747, , Paiement , , Facture 959,99 959,99 Total impayé: 959,99 959,99 0,00 0,00 0,00 Joaillerie Artisanale enr Facture 1 586, , Paiement , , Facture 1 097, ,92 Total impayé: 1 097, ,92 0,00 0,00 0,00 Total factures impayées: 6 007, ,16 0,00 0,00 0,00 Total acomptes/commandes prépayées: 0,00 0,00 0,00 0,00 0,00 Total impayé: 6 007, ,16 0,00 0,00 0,00

44 40 Formatif 6

45 Formatif 7 41 Boutique Coquelicot Compte rendu comparatif au Réelles Budgétisées Écarts ($) Écarts (%) Ventes de fleurs , ,00 (3 045,85) -8,23% Ventes d'accessoires de décoration , , ,85 32,46% Revenus de décoration 7 351, ,00 (3 148,49) -29,99% CMV : orchidée , ,00 (3 135,43) -17,42% CMV : hibiscus 4 968, ,00 (1 456,48) -22,67% CMV : vase 5 694, ,00 (2 405,48) -29,70% Publicité 557,89 750,00 (192,11) -25,61% Électricité 928, ,00 (71,09) -7,11% Frais de fournitures d'emballage 1 305, ,00 (194,57) -12,97% Salaires et vacances 7 488, ,00 (12,00) -0,16% Les trois principaux écarts significatifs sont : 1) Ventes d'accessoires de décoration 2) Revenus de décoration 3) CMV : vase

46 42 Formatif 7

47 Formatif 8 43 JOURNAL GÉNÉRAL Page. Da te Détails Débit Crédit Frais de fourn. de bureau 1 575,00 Fournitures de bureau non utilisées 1 575,00 (Régularisation des fournitures de bureau utilisées) F o déc. 31 Amort. : presse 2 750,00 Amort. cum. : presse 2 750,00 (Régularisation de l'amortissement de la presse pour décembre) déc. 31 Frais de location 1 500,00 Location courue à payer 1 500,00 (Régularisation des frais de location de décembre à payer en janvier) déc. 31 Mauvaises créances 10,80 Provision pour mauvaises créances 10,80 (Régularisation des mauvaises créances) ( x 2 % = 370, = 10,80) déc. 31 Frais d'intérêts 57,45 Emprunt hypothécaire 969,00 Banque 1 026,45 (Inscription du prélèvement de l'emprunt hypothécaire pour déc.) déc. 31 Frais d'assurance Assurance payée d'avance (Régularisation de l'assurance payée d'avance de sept. à déc.) ( = 214,58 x 4 mois = 858,32) 858,32 858,32 déc. 31 Amort. : véhicule Amort. cum. : véhicule (Régularisation de l'amortissement du véhicule pour décembre) 1 400, , , ,57

48 44 Formatif 8 JOURNAL GÉNÉRAL Page. Da te Détails Débit Crédit Frais de taxes 3 750,00 Taxes payées d'avance 3 750,00 (Régularisation des taxes payées d'avance de mars à décembre) ( = 375 x 10 mois = 3 750) F o déc. 31 Apports ,00 Prélèvements 500,00 Capital du début ,00 (Fermeture des comptes App orts et Prélèvements) , ,00

49 Formatif 8 45 Imprimerie Offset inc. Journal général du au Débits Crédits J1 Fin période Régul. fournitures de bureau utilisées 5240 Frais de fourn. de bureau 1 575, Fournitures de bureau non utilisées 1 575, J2 Fin période Régularisation amortissement presse pour décembre 5300 Amort. : presse 2 750, Amort. cum. : presse 2 750, J3 Fin période Régul. frais de location de décembre à payer en janvier 5010 Frais de location 1 500, Location courue à payer 1 500, J4 Fin période Régularisation des mauvaises créances 5280 Mauvaises créances 10, Provision pour mauvaises créances 10, J5 Fin période Prélèvement de l'emprunt hypothécaire pour décembre 5020 Frais d'intérêts 57, Emprunt hypothécaire 969, Banque 1 026, J6 Fin période Régul. assurance payée d'avance de sept. à décembre 5200 Frais d'assurance 858, Assurance payée d'avance 858, J7 Fin période Régul. amortissement véhicule pour décembre 5360 Amort. : véhicule 1 400, Amort. cum. : véhicule 1 400, J8 Fin période Régul. taxes payées d'avance de mars à décembre 5030 Frais de taxes 3 750, Taxes payées d'avance 3 750, J9 Fin d'année Fermeture des comptes Apports et Prélèvements 3200 Apports , Prélèvements 500, Capital du début , , ,57

50 46 Formatif 8 Imprimerie Offset inc. Balance de vérification au Débits Crédits 1060 Banque , Encaisse 200, Assurance payée d'avance 1 716, Provision pour mauvaises créances 370, Taxes payées d'avance 750, Comptes clients , Stock : papier 1 250, Stock : encre 650, Fournitures de bureau non utilisées 675, Fournitures d'atelier non utilisées 950, Presse , Amort. cum. : presse , Terrain et immeuble , Amort. cum. : terrain et immeuble , Équipement de bureau , Amort. cum. : équipement de bureau 7 880, Véhicule , Amort. cum. : véhicule 9 800, Emprunt bancaire , Revenus perçus d'avance 1 800, Location courue à payer 1 500, Comptes fournisseurs , Emprunt hypothécaire , Capital du début , Revenus de photocopies , Revenus d'imprimerie , Revenus divers 8 425, Frais de location 1 500, Frais d'intérêts 183, Frais de taxes 3 750, Frais d'électricité 3 879, Frais de salaires 6 300, Frais de téléphone 2 248, Frais d'entretien : véhicule 862, Frais d'entretien : presse 483, Frais de loyer 6 600, Frais d'assurance 858, Frais de publicité 850, Frais de fourn. de bureau 1 575, Mauvaises créances 10, Amort. : presse 2 750, Amort. : véhicule 1 400, , ,17

51 Formatif 8 47 Imprimerie Offset inc. État des résultats du au PRODUITS REVENUS Revenus de photocopies ,00 Revenus d'imprimerie ,00 Revenus divers 8 425,51 TOTAL REVENUS ,51 TOTAL PRODUITS ,51 CHARGES DÉPENSES Frais de location 1 500,00 Frais d'intérêts 183,45 Frais de taxes 3 750,00 Frais d'électricité 3 879,54 Frais de salaires 6 300,00 Frais de téléphone 2 248,50 Frais d'entretien : véhicule 862,25 Frais d'entretien : presse 483,20 Frais de loyer 6 600,00 Frais d'assurance 858,32 Frais de publicité 850,00 Frais de fourn. de bureau 1 575,00 Mauvaises créances 10,80 Amort. : presse 2 750,00 Amort. : véhicule 1 400,00 TOTAL DÉPENSES ,06 TOTAL CHARGES ,06 BÉNÉFICE NET ,45

52 48 Formatif 8 Imprimerie Offset inc. Bilan au ACTIF ACTIF A COURT TERME Banque ,43 Encaisse 200,00 Assurance payée d'avance 1 716,68 Provision pour mauvaises créances -370,80 Taxes payées d'avance 750,00 Comptes clients ,00 Stock : papier 1 250,00 Stock : encre 650,00 Fournitures de bureau non utilisées 675,00 Fournitures d'atelier non utilisées 950,00 TOTAL ACTIF A COURT TERME ,31 IMMOBILISATION Presse ,00 Amort. cum. : presse ,00 Terrain et immeuble ,00 Amort. cum. : terrain et immeuble ,00 Équipement de bureau ,00 Amort. cum. : équipement de bureau ,00 Véhicule ,00 Amort. cum. : véhicule ,00 TOTAL IMMOBILISATION ,00 TOTAL ACTIF ,31 PASSIF PASSIF A COURT TERME Emprunt bancaire ,00 Revenus perçus d'avance 1 800,00 Location courue à payer 1 500,00 Comptes fournisseurs ,00 TOTAL PASSIF A COURT TERME ,00 PASSIF A LONG TERME Emprunt hypothécaire ,00 TOTAL PASSIF A LONG TERME ,00 TOTAL PASSIF ,00 AVOIR AVOIR DU PROPRIÉTAIRE Capital du début ,86 Bénéfice net ,45 TOTAL AVOIR DU PROPRIÉTAIRE ,31 TOTAL AVOIR ,31 PASSIF ET AVOIR ,31

53 Formatif 8 49 Imprimerie Offset inc. Balance de vérification au Débits Crédits 1060 Banque , Encaisse 200, Assurance payée d'avance 1 716, Provision pour mauvaises créances 370, Taxes payées d'avance 750, Comptes clients , Stock : papier 1 250, Stock : encre 650, Fournitures de bureau non utilisées 675, Fournitures d'atelier non utilisées 950, Presse , Amort. cum. : presse , Terrain et immeuble , Amort. cum. : terrain et immeuble , Équipement de bureau , Amort. cum. : équipement de bureau 7 880, Véhicule , Amort. cum. : véhicule 9 800, Emprunt bancaire , Revenus perçus d'avance 1 800, Location courue à payer 1 500, Comptes fournisseurs , Emprunt hypothécaire , Capital du début , , ,11

54 50 Formatif 8

55 Préévaluation 51 Tâche 1 Bijouterie L'écrin d'or Rapprochement bancaire au Solde du compte Banque au 30 juin ,45 Plus : Revenus d'intérêts 24, ,00 Moins : Emprunt bancaire 1 188,74 Frais d'intérêts 142, ,33 Solde du compte Banque rectifié ,67 Solde du relevé de compte au 30 juin 6 032,76 Plus : Dépôt en circulation n o , ,39 Moins : Chèques en circulation n o ,00 n o , ,72 Solde du relevé de compte rectifié ,67

56 52 Préévaluation Tâche 2 Bijouterie L'écrin d'or (xx) Toutes les écritures de journal J30 au J37 Débits Crédits J30 RB-juin2014 Écritures de correction 2100 Emprunt bancaire 1 188, Banque TD 1 188, Intérêts débiteurs 142, Banque TD 142, Banque TD 24, Revenus d'intérêts 24, J31 CORR5362 Contrep. de J27. Corr. est J Comptes fournisseurs 63, TPS à recevoir sur achats 2, TVQ à recevoir sur achats 5, Électricité 55, J corr Bell Canada 2410 TPS à recevoir sur achats 2, TVQ à recevoir sur achats 5, Téléphone 55, Comptes fournisseurs 63, J33 CORR1009, Contrep. de J28. Corr. est J Alliances 380, TPS à payer sur ventes 65, TVQ à payer sur ventes 129, Ventes de bijoux 1 299, Comptes clients 1 494, CMV : alliances 380, J corr Joaillerie Artisanale enr Comptes clients 1 494, CMV : alliances 380, Alliances 380, TPS à payer sur ventes 65, TVQ à payer sur ventes 129, Ventes de bijoux 1 299, J35 Fin période Régularisation fournitures de bureau 5135 Frais de fournitures de bureau 104, Fournitures de bureau 104, J36 Fin période Régularisation amort. mobilier agenc Amortissement - mobilier agencement 140, Amort. cum. - mobilier agencement 140, J37 Fin période Régularisation amort. équip. bijouterie 5195 Amortissement - équip. bijouterie 109, Amort. cum. - Équip. de bijouterie 109, , ,16

57 Préévaluation 53 Bijouterie L'écrin d'or (xx) Bilan au ACTIF ACTIF À COURT TERME Banque TD 9 977,41 Petite caisse 200,00 Encaisse ,48 Comptes clients ,21 Fournitures de bureau 882,17 Fournitures d'atelier 3 675,00 Alliances 2 100,00 Montres 3 220,50 Colliers 5 175,00 Bijoux pour homme 3 940,00 Total : inventaire ,50 TOTAL ACTIF À COURT TERME ,77 IMMOBILISATION Mobilier et agencement 8 750,00 Amort. cum. - mobilier agencement -140,00 Total - Mobilier et agencement 8 610,00 Équipement de bijouterie 5 355,00 Amort. cum. - Équip. de bijouterie -109,00 Total - Équipement de bijouterie 5 246,00 Équipement de bureau 2 000,00 Total - Équipement de bureau 2 000,00 Équipement d'atelier ,00 Total - Équipement d'atelier ,00 TOTAL IMMOBILISATION ,00 TOTAL ACTIF ,77 PASSIF PASSIF À COURT TERME Emprunt bancaire ,26 Comptes fournisseurs ,85 Vacances à payer 281,60 A-E à payer 256,80 Impôt fédéral à payer 658,80 Total à payer Fédéral 915,60 RRQ à payer 663,20 Impôt du Québec à payer 827,28 FSS à payer 190,08 RQAP à payer 94,40 CSST à payer 102,08 Total à payer Québec 1 877,04 TPS à payer sur ventes 645,40 TPS à recevoir sur achats ,16 TPS à payer ou recevoir -354,76 TVQ à payer sur ventes 1 287,58 TVQ à recevoir sur achats ,34 TVQ à payer ou recevoir -707,76 TOTAL PASSIF À COURT TERME ,83 TOTAL PASSIF ,83

58 54 Préévaluation AVOIR AVOIR DU PROPRIÉTAIRE Capital J.-C. Lacasse ,16 Apport J.-C. Lacasse ,00 Bénéfice net ,22 TOTAL AVOIR DU PROPRIÉTAIRE ,94 TOTAL AVOIR ,94 PASSIF ET AVOIR ,77 Bijouterie L'écrin d'or (xx) État des résultats du au PRODUITS REVENUS Ventes de bijoux ,95 Revenus d'évaluation 500,00 Ventes nettes ,95 Revenus d'intérêts 24,55 TOTAL REVENUS ,50 TOTAL PRODUITS ,50 CHARGES CHARGES D'EXPLOITATION CMV : alliances 4 671,67 CMV : montres 5 425,17 CMV : colliers 7 142,83 CMV : bijoux pour homme 3 841,68 Coût total des achats ,35 Frais de fournitures de bureau 104,58 Téléphone 55,00 Intérêts débiteurs 142,59 Amortissement - mobilier agencement 140,00 Amortissement - équip. bijouterie 109,00 TOTAL CHARGES D'EXPLOITATION ,52 FRAIS DE SALAIRES Salaires et vacances 7 321,60 Assurance-emploi 149,80 RRQ 331,60 FSS 190,08 RQAP 55,04 CSST 102,08 TOTAL FRAIS DE SALAIRES 8 150,20 TOTAL CHARGES ,72 BÉNÉFICE NET ,22

59 Préévaluation 55 Bijouterie L'écrin d'or (xx) Sommaire d'employé pour 2014 Lussier, Émilie NAS Né le Table d'impôt Québec Régulière 2 560,00 A-E 38,92 Crédit d'impôt féd ,00/an Supplémentaire 0,00 RQAP 14,32 Crédit d'impôt prov ,00/an Hres supplém. 2 0,00 RPC 0,00 Périodes de paie 52/an Salaire 0,00 RRQ 116,84 Taux CSST 1,45% Commission 0,00 Impôt féd. 182,24 Assurable Oui Avances payées 0,00 Impôt Qc 231,52 Cotisable Oui Avantages 0,00 Facteur d'a-e 1,40 Vacances payées 0,00 Vacances 4% Retenues Oui Salaire brut 2 560,00 Vacances sur Vacances payées Non Moins avantages 0,00 Retenues 583,84 Régulière 16,00/Heure Prêts à payer 0,00 Salaire net 1 976,16 Supplémentaire 24,00/Heure Hres supplém. 2 0,00/Heure Salaire brut payé 2 560,00 Salaire 0,00/Période Commission 0,00/Période Avances à payer 0,00 Avantages 0,00/Période Vacances dues 102,40 Avantages Qc 0,00/Période Gains Ass. A-E 2 560,00 Impôt additionnel fédéral 0,00/Période Gains Ass. RQAP 2 560,00 Impôt additionnel Québec 0,00/Période Sal. cotisable 2 560,00 Facteur d'équivalence 0,00 N insc. RPA/RPDB Avantages Qc 0,00 Jours 1 0,00 Jours 2 0,00 Jours 3 0,00 Jours 4 0,00 Jours 5 0,00 Simard, André NAS Né le Table d'impôt Québec Régulière 4 480,00 A-E 68,08 Crédit d'impôt féd ,00/an Supplémentaire 0,00 RQAP 25,04 Crédit d'impôt prov ,00/an Hres supplém. 2 0,00 RPC 0,00 Périodes de paie 52/an Salaire 0,00 RRQ 214,76 Taux CSST 1,45% Commission 0,00 Impôt féd. 476,56 Assurable Oui Avances payées 0,00 Impôt Qc 595,76 Cotisable Oui Avantages 0,00 Facteur d'a-e 1,40 Vacances payées 0,00 Vacances 4% Retenues Oui Salaire brut 4 480,00 Vacances sur Vacances payées Non Moins avantages 0,00 Retenues 1 380,20 Régulière 28,00/Heure Prêts à payer 0,00 Salaire net 3 099,80 Supplémentaire 42,00/Heure Hres supplém. 2 0,00/Heure Salaire brut payé 4 480,00 Salaire 0,00/Période Commission 0,00/Période Avances à payer 0,00 Avantages 0,00/Période Vacances dues 179,20 Avantages Qc 0,00/Période Gains Ass. A-E 4 480,00 Impôt additionnel fédéral 0,00/Période Gains Ass. RQAP 4 480,00 Impôt additionnel Québec 0,00/Période Sal. cotisable 4 480,00 Facteur d'équivalence 0,00 N insc. RPA/RPDB Avantages Qc 0,00 Jours 1 0,00 Jours 2 0,00 Jours 3 0,00 Jours 4 0,00 Jours 5 0,00

60 56 Préévaluation Bijouterie L'écrin d'or (xx) Summ. clients chronol. en retard au Total Total Total 1 à à Nom Échu Courant En retard En retard En retard En retard Atelier du Bijou inc. 690,10 690,10 690,10 Bijouterie de l'est 3 588, , , ,45 Bijouterie Hamolton inc , , ,47 Bijouterie Lucie enr. 574,88 574,88 Bijouterie Pierre André 4 277, , , ,33 Joaillerie Artisanale enr , , , ,30 Total impayé : , , , ,65 0,00 0,00 Bijouterie L'écrin d'or (xx) Summ. fourn. chronol. en retard au Total Total Total 1 à à Nom Échu Courant En retard En retard En retard En retard Bell Canada 63,24 63,24 63,24 Bijoux Élite enr , , ,45 Bijoux Mode inc , ,56 862, ,25 Bijoux Pour Tous inc , , ,63 Les Pierres Précieuses inc , , ,97 Total impayé : ,85 0, ,85 925, , ,25

61 Préévaluation 57 Tâche 3 Bijouterie L'écrin d'or (xx) Toutes les écritures de journal du au Débits Crédits J38 Ch-1000 Remise des DAS fédérales de juin 2310 A-E à payer 256, Impôt fédéral à payer 658, Banque TD 915, J39 Ch-1001 Remise des DAS provinciales de juin 2350 RRQ à payer 663, Impôt du Québec à payer 827, FSS à payer 190, RQAP à payer 94, CSST à payer 102, Banque TD 1 877, J40 Fin période Remboursement des taxes d'avril, mai et juin 1460 Taxes à recevoir 1 062, TPS à payer sur ventes 645, TVQ à payer sur ventes 1 287, TPS à recevoir sur achats 1 000, TVQ à recevoir sur achats 1 995, , ,14

62 58 Préévaluation

63 Préévaluation 59

64 60 Préévaluation

65 Préévaluation 61

66 62 Préévaluation Tâche 4

67 Préévaluation 63

68 64 Préévaluation Tâche 5 Bijouterie L'écrin d'or Compte rendu comparatif au Réelles Budgétisées Écarts ($) Écarts (%) Ventes de bijoux , ,00 959,55 9% Revenus d'évaluation 5 076, ,00 (459,59) -8% CMV : alliances 980, ,00 (820,00) -46% CMV : montres 1 068, ,00 47,00 5% CMV : colliers 845,00 900,00 (55,00) -6% CMV : bijoux pour hommes 2 040, ,00 240,00 13% Frais de fournitures de bureau 104,58 70,00 34,58 49% Téléphone 55,00 50,00 5,00 10% Salaires et vacances 7 646, ,00 (1 353,92) -15% A-E 262,46 285,00 (22,54) -8% RRQ 238,44 354,00 (115,56) -33% FSS 236,73 301,00 (64,27) -21% RQAP 44,19 52,00 (7,81) -15% CSST 110,87 131,00 (20,13) -15% Écarts significatifs : Frais de fournitures de bureau : 49 % CMV : alliances : 46 %

TÂCHES DE FIN DE PÉRIODE

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-COMPTABILITÉ 5231 MODULE 18 461-185 TÂCHES DE FIN DE PÉRIODE CORRIGÉ Acomba 8 DURÉE : 75 HEURES Giovanni De Lutio Groupe GD 15 novembre 2007 TABLE DES MATIÈRES

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-COMPTABILITÉ 5231 MODULE 18 461-185 TÂCHES DE FIN DE PÉRIODE CORRIGÉ Acomba 8 DURÉE : 75 HEURES Giovanni De Lutio Groupe GD 15 novembre 2007 TABLE DES MATIÈRES

TÂCHES COMPTABLES COURANTES

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-SECRÉTARIAT 5212 MODULE 7 460-078 TÂCHES COMPTABLES COURANTES CORRIGÉ Simple comptable Pro 2006 DAS 2006 DURÉE : 120 HEURES Giovanni De Lutio Groupe GD 1 er

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-SECRÉTARIAT 5212 MODULE 7 460-078 TÂCHES COMPTABLES COURANTES CORRIGÉ Simple comptable Pro 2006 DAS 2006 DURÉE : 120 HEURES Giovanni De Lutio Groupe GD 1 er

CHAPITRE 1 CALCULS MATHÉMATIQUES...

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

M E ÉLISABETH BEAUDOIN, NOTAIRE JOURNAL GÉNÉRAL

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

La comptabilité des entreprises de services (avec taxes)

") CHAPITRE 4 La comptabilité des entreprises de services (avec taxes) chap. 4, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

CHAPITRE 4 La comptabilité des entreprises de services (avec taxes) chap. 4, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

PRÉSENTATION DU CORRIGÉ

Acomba Corrigé / Implantation PRÉSENTATION DU CORRIGÉ La vérification de votre travail est un processus important de votre démarche d apprentissage. Afin de vous faciliter la tâche et de minimiser le temps

Acomba Corrigé / Implantation PRÉSENTATION DU CORRIGÉ La vérification de votre travail est un processus important de votre démarche d apprentissage. Afin de vous faciliter la tâche et de minimiser le temps

États financiers - Juin 2008

Syndicats des copropriétaires du 0 rue de Condo Manager États financiers - Juin 200 Préparé par Les consultants Ingenium inc. Copyright 200 Les consultants Ingenium inc. Syndicats des copropriétaires du

Syndicats des copropriétaires du 0 rue de Condo Manager États financiers - Juin 200 Préparé par Les consultants Ingenium inc. Copyright 200 Les consultants Ingenium inc. Syndicats des copropriétaires du

La comptabilité des entreprises de services (sans taxes)

") CHAPITRE 3 La comptabilité des entreprises de services (sans taxes) chap. 3, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

CHAPITRE 3 La comptabilité des entreprises de services (sans taxes) chap. 3, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Guide de comptabilité

Guide de comptabilité Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

Guide de comptabilité Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95 TABLE DES MATIÈRES SECTION - A GUIDE DES ÉTATS FINANCIERS À L'INTENTION DES VÉRIFICATEURS 1 à 4 (Exemple d un bilan accumulé et détaillé

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95 TABLE DES MATIÈRES SECTION - A GUIDE DES ÉTATS FINANCIERS À L'INTENTION DES VÉRIFICATEURS 1 à 4 (Exemple d un bilan accumulé et détaillé

1 La régularisation des comptes

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

Copyright 2006 Sage Accpac International, Inc. Tous droits réservés.

Ã Cahier d exercices Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

à Cahier d exercices Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

7 Les journaux auxiliaires et

7 Les journaux auxiliaires et le traitement de l information comptable Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les limites du journal général

7 Les journaux auxiliaires et le traitement de l information comptable Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les limites du journal général

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Sujets abordés dans chacun des travaux suggérés. Problèmes de Sujets abordés Exercices compréhension. La détermination d une paye brute 1 1, 3

8 La paye Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Salaires ou honoraires? 1 La détermination d une paye brute 1 1, 3 Les retenues salariales

8 La paye Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Salaires ou honoraires? 1 La détermination d une paye brute 1 1, 3 Les retenues salariales

Plan comptable 1 et 2 Comptes de Bilan. 3 à 7 Comptes d Exploitation

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

CHAPITRE 5 Le passif

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

ADMINISTRATION, COMMERCE ET INFORMATIQUE. Système comptable 461-213. Corrigé des exercices Novembre 2012

ADMINISTRATION, COMMERCE ET INFORMATIQUE Système comptable 461-213 Corrigé des exercices Novembre 2012 ÉDITION REVUE ET MISE À JOUR : NOVEMBRE 2012 Première parution : février 2006 PRODUCTION DE L ÉDITION

ADMINISTRATION, COMMERCE ET INFORMATIQUE Système comptable 461-213 Corrigé des exercices Novembre 2012 ÉDITION REVUE ET MISE À JOUR : NOVEMBRE 2012 Première parution : février 2006 PRODUCTION DE L ÉDITION

À TITRE D INFORMATION SEULEMENT

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

3 Les résultats et les capitaux propres

3 Les résultats et les capitaux propres Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments des résultats 1 et des capitaux propres La comptabilisation

3 Les résultats et les capitaux propres Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments des résultats 1 et des capitaux propres La comptabilisation

Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

L ANALYSE DE LA SITUATION FINANCIÈRE

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

La comptabilité des copropriétés Formation du 16 octobre 2010

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

CHAPITRE 6. Les comptes courants

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

FORMULAIRE III (Bénéficiaire)

") FORMULAIRE III (Bénéficiaire) CANADA Province de Québec District de Montréal C O U R S U P É R I E U R E CHAMBRE DE LA FAMILLE No du dossier 500- - - c. partie demanderesse partie défenderesse ÉTAT DES

FORMULAIRE III (Bénéficiaire) CANADA Province de Québec District de Montréal C O U R S U P É R I E U R E CHAMBRE DE LA FAMILLE No du dossier 500- - - c. partie demanderesse partie défenderesse ÉTAT DES

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

8 Le passif à court terme

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

Planification financière personnalisée pour :

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

abri fiscal placement ou autre mécanisme financier qui vous permet de protéger une partie de vos gains de l impôt pendant une certaine période

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Les sociétés par actions

CHAPITRE 9 Les sociétés par actions chap. 9, n o 1 a) ARCOBEC INC. 20X5 Juill. 01 Banque opérations 100 000,00 ordinaire 100 000,00 (pour enregistrer l émission de 1 000 actions ordinaires à Annie Lavoie)

CHAPITRE 9 Les sociétés par actions chap. 9, n o 1 a) ARCOBEC INC. 20X5 Juill. 01 Banque opérations 100 000,00 ordinaire 100 000,00 (pour enregistrer l émission de 1 000 actions ordinaires à Annie Lavoie)

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

Travaux pratiques : Les dépenses de Véronique

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Concours d entrée en Economie, printemps 2010. Test des connaissances en Technique Quantitative de Gestion

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

THEME 2 : LA TRADUCTION COMPTABLE DES FLUX

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier * Fondé en 1926, le Groupe Investors est un chef de file au Canada dans

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier * Fondé en 1926, le Groupe Investors est un chef de file au Canada dans

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Conservation et destruction des livres et des registres

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

PRÉVISIONS BUDGÉTAIRE 2015

DATE: Du 01-01- au 31-12- 1 2 REVENUS 3 4 TAXES 5 TAXES GÉNÉRALES 6 TAXES GÉNÉRALES 133,156,500 $ (Taux,72) -914 512.00-958 726.00 7 TAXE EMPRUNT - CAMION INCENDIE (Taux,0152) -18 029.00-20 400.00 8 TAXE

DATE: Du 01-01- au 31-12- 1 2 REVENUS 3 4 TAXES 5 TAXES GÉNÉRALES 6 TAXES GÉNÉRALES 133,156,500 $ (Taux,72) -914 512.00-958 726.00 7 TAXE EMPRUNT - CAMION INCENDIE (Taux,0152) -18 029.00-20 400.00 8 TAXE

Syndic. (articles 50 (10) et 50 (5) de la Loi sur la faillite et l insolvabilité)

et 50 (5) de la Loi sur la faillite et l insolvabilité)") CANADA C O U R S U P É R I E U R E DISTRICT DU QUEBEC «En matière de faillite et d'insolvabilité» N O DIVISION : 07-CHICOUTIMI N O COUR : 150-11-003991-130 N O DOSSIER : 43-1768047 N O BUREAU : 205793-002

CANADA C O U R S U P É R I E U R E DISTRICT DU QUEBEC «En matière de faillite et d'insolvabilité» N O DIVISION : 07-CHICOUTIMI N O COUR : 150-11-003991-130 N O DOSSIER : 43-1768047 N O BUREAU : 205793-002

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

Guide de déclaration

Enquête unifiée auprès des entreprises Enquête annuelle de 2012 auprès des sièges sociaux If you would prefer receiving this document in English, please call us toll-free at: 1-800-972-9692 Guide de déclaration

Enquête unifiée auprès des entreprises Enquête annuelle de 2012 auprès des sièges sociaux If you would prefer receiving this document in English, please call us toll-free at: 1-800-972-9692 Guide de déclaration

Session Juin 2013 Gestion financière. Donnée de l examen

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Le 14 mars 2012. Par Isabelle Brière, conseillère en relations du travail

Le 14 mars 2012 Par Isabelle Brière, conseillère en relations du travail Introduction PLAN DE LA PRÉSENTATION Partie 1 : Loi sur les normes du travail et la convention collective Partie 2 : Échelles de

Le 14 mars 2012 Par Isabelle Brière, conseillère en relations du travail Introduction PLAN DE LA PRÉSENTATION Partie 1 : Loi sur les normes du travail et la convention collective Partie 2 : Échelles de

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

2LES CRÉANCES ÉLÉMENTS DE COMPÉTENCE

2LES CRÉANCES Après l étude de ce chapitre, l étudiant pourra définir les créances et évaluer les comptes clients. Il saura établir les différentes façons de financer les créances, c est-à-dire d obtenir

2LES CRÉANCES Après l étude de ce chapitre, l étudiant pourra définir les créances et évaluer les comptes clients. Il saura établir les différentes façons de financer les créances, c est-à-dire d obtenir

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

2 ÈME ANNÉE (VALABLE EN PARTIE POUR LES AUTRES PROFILS E ET B)

") TQG RÉCAPITULATION 2 ÈME ANNÉE (VALABLE EN PARTIE POUR LES AUTRES PROFILS E ET B) 1. Les changes : le journal 1.1. Cas particulier : les marchandises Le cas particuliers relatif aux marchandises n'apparaît

TQG RÉCAPITULATION 2 ÈME ANNÉE (VALABLE EN PARTIE POUR LES AUTRES PROFILS E ET B) 1. Les changes : le journal 1.1. Cas particulier : les marchandises Le cas particuliers relatif aux marchandises n'apparaît

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

LANCEMENT D UNE ENTREPRISE

Vers un programme entrepreneuriat-études Attestation de spécialisation professionnelle (ASP) en LANCEMENT D UNE ENTREPRISE Module 6 : PLAN FINANCIER Guide d apprentissage Défi de l entrepreneuriat jeunesse

Vers un programme entrepreneuriat-études Attestation de spécialisation professionnelle (ASP) en LANCEMENT D UNE ENTREPRISE Module 6 : PLAN FINANCIER Guide d apprentissage Défi de l entrepreneuriat jeunesse

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Sage 50 Comptabilité (Lancement 2015.1)

") Sage 50 Comptabilité (Lancement 2015.1) Décembre 2014 Table des matières Sage 50 Comptabilité Édition canadienne (Lancement 2015.1) 1 Sage 50 Comptabilité Lancement 2015.1 1 Quoi de neuf et améliorations

Sage 50 Comptabilité (Lancement 2015.1) Décembre 2014 Table des matières Sage 50 Comptabilité Édition canadienne (Lancement 2015.1) 1 Sage 50 Comptabilité Lancement 2015.1 1 Quoi de neuf et améliorations

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

E4 SARL Cheval Bressan. Proposition de corrigé. Barème général

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Liste des tâches de l exécuteur testamentaire (ou liquidateur)

") SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Liste des tâches de l exécuteur testamentaire (ou liquidateur) Note : Certains renseignements contenus dans la présente liste peuvent ne pas s

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Liste des tâches de l exécuteur testamentaire (ou liquidateur) Note : Certains renseignements contenus dans la présente liste peuvent ne pas s

Vous fournissez un service d aide à domicile

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Pour information seulement

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province