Les indicateurs de gestion Les tableaux de bord de gestion

|

|

|

- Jean-Charles St-Cyr

- il y a 10 ans

- Total affichages :

Transcription

1 Les indicateurs de gestion Les tableaux de bord de gestion Bruxelles 24 mars 2014 Michel Vigneul Conseiller Actuaire

2 LES INDICATEURS de GESTION

3 Qu est-ce qu un indicateur de gestion?

4

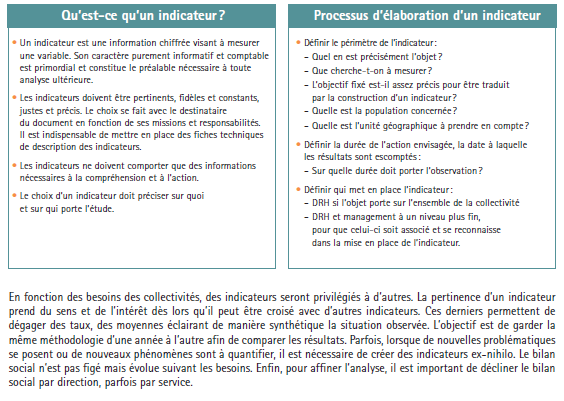

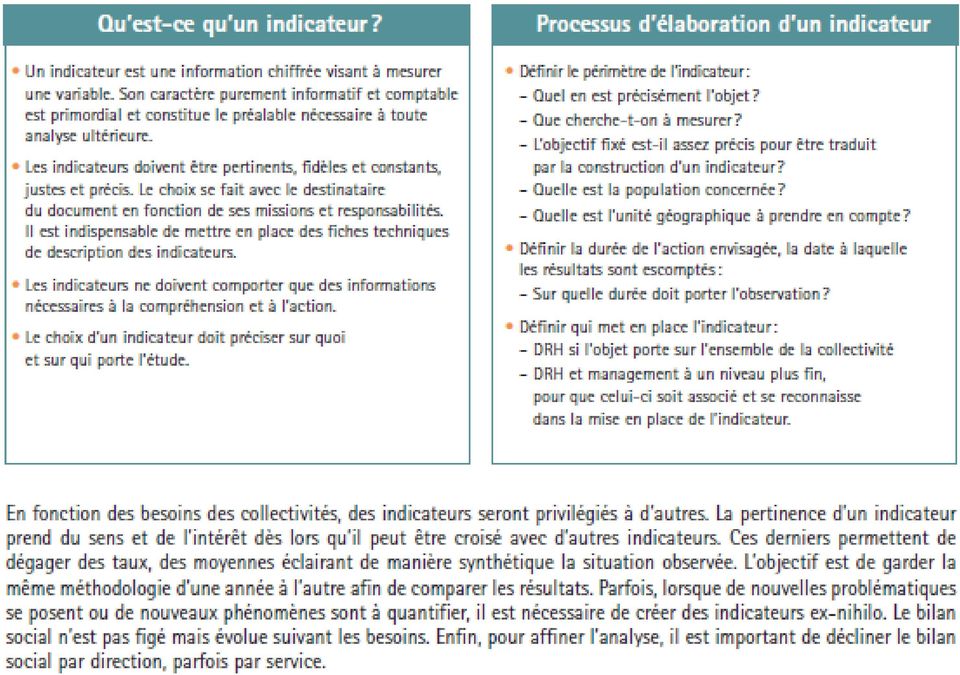

5 Une fois qu une organisation a défini sa mission, a identifié l ensemble de ses parties prenantes, et a établi ses objectifs, il faut un moyen pour mesurer les progrès vers ces objectifs. Ce moyen ce sont les indicateurs de gestion et les tableaux de bord. Les indicateurs de gestion sont des Informations, généralement chiffrées, qui permettent de suivre différents paramètres de la gestion d'un système. Un indicateur est un paramètre ou une combinaison de paramètres qui représente l'état ou l'évolution d'un système, il est choisi en fonction des leviers d'action qui seront utilisés pour prendre d'éventuelles mesures correctives et donc en fonction de décisions à prendre dans le futur. Les données sont généralement issues d'un système d information de gestion (SIG). Dans le choix des indicateurs clés de performance, il est primordial de se limiter strictement aux facteurs qui sont essentiels à l obtention des objectifs mais aussi afin de garder l attention de tous, axée sur la réalisation de ces indicateurs pour atteindre le succès visé. Remarque : Beaucoup de choses sont mesurables, cela ne veut pas dire qu elles soient nécessairement la clé du succès de l organisation.

6 Rôle des indicateurs de gestion : faciliter la communication, par un langage et un référentiel commun faciliter la mobilisation vers un objectif commun faciliter l évaluation des stratégies, des progrès, des tendances fournir des données quantifiées, en permettant de déterminer concrètement le nombre et la qualité des dispositifs à mettre en place Critères des indicateurs de gestion : Un indicateur efficace doit répondre à plusieurs critères. Un indicateur doit donc être : Robuste, fiable, précis (il doit refléter les variations de ce qu il est censé synthétiser ou mesurer) Compréhensible et utilisable par tous les acteurs Pertinent par rapport à l objectif concerné Coût acceptable pour l obtenir par rapport au service qu il rend Avoir une temporalité ou une échéance

Compréhensible et utilisable par tous les acteurs Pertinent")

7 On distingue en matière de gestion de l assurance maladie quatre grandes catégories d indicateurs: 1.Les indicateurs d effectifs. 2.Les indicateurs des prestations. 3.Les indicateurs financiers. 4.Les indicateurs de gestion.

8 Quels indicateurs? A quoi servent-ils?

9 1.Les indicateurs d effectifs. Ils ont pour but de mesurer l état d enrôlement et d évolution de chaque catégorie d affiliés à la CNAM. 2.Les indicateurs des prestations. Ils ont pour objectif principal de suivre l état des dépenses de santé payées par la CNAM.

10 3.Les indicateurs financiers. Sont ici visés : (i) le recouvrement des cotisations ; (ii) le ratio entre les dépenses de santé et les cotisations collectées (taux de sinistralité) ; (iii) le solde financier par fonds avant et après imputation des dépenses de gestion ; (iv) les ratios financiers.

; (iii) le solde financier par fonds avant et après")

11 4.Les indicateurs de gestion. Ces indicateurs permettent de mesurer les dépenses de fonctionnement par rapport aux montants de cotisations collectées afin d estimer la part disponible pour la prise en charge des dépenses statutaires (provisions, réserves) et les dépenses de soins.

12 Les slides qui suivent ont été élaborés pour la CNAMGS (GABON) ils peuvent être lus et adaptés pour la CNAM (TUNISIE) en remplaçant CNAMGS par CNAM GEF, Fonds 1 et Fonds 2 par Filière Publique de soins, Filière Privée de soins et Système de Remboursement Délégations par Bureaux

13 Qu est-ce qu un tableau de bord de gestion?

14 Le tableau de bord de gestion (ou matrice d indicateurs) est un outil d'évaluation d un système constitué de plusieurs indicateurs de sa performance à des moments donnés ou sur des périodes données. Le tableau de bord de pilotage permet de mettre l'opérationnel au service de la stratégie. Un tableau de bord de pilotage permet de répondre aux objectifs de management suivants : -évaluer la performance -réaliser un diagnostic de la situation -communiquer -informer -motiver les collaborateurs -progresser de façon continue

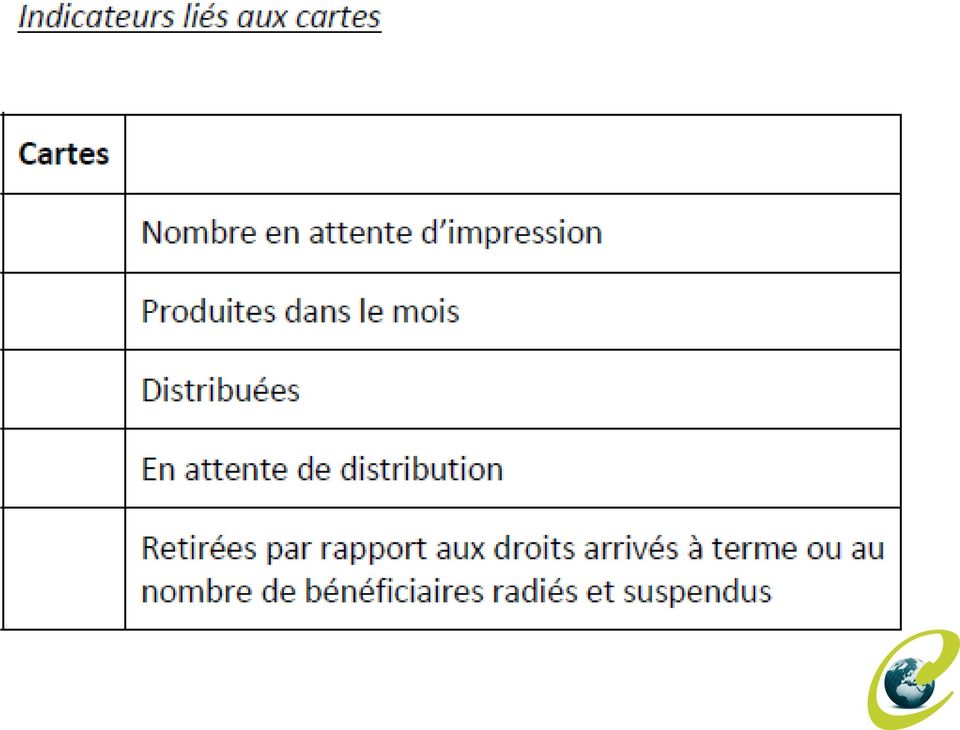

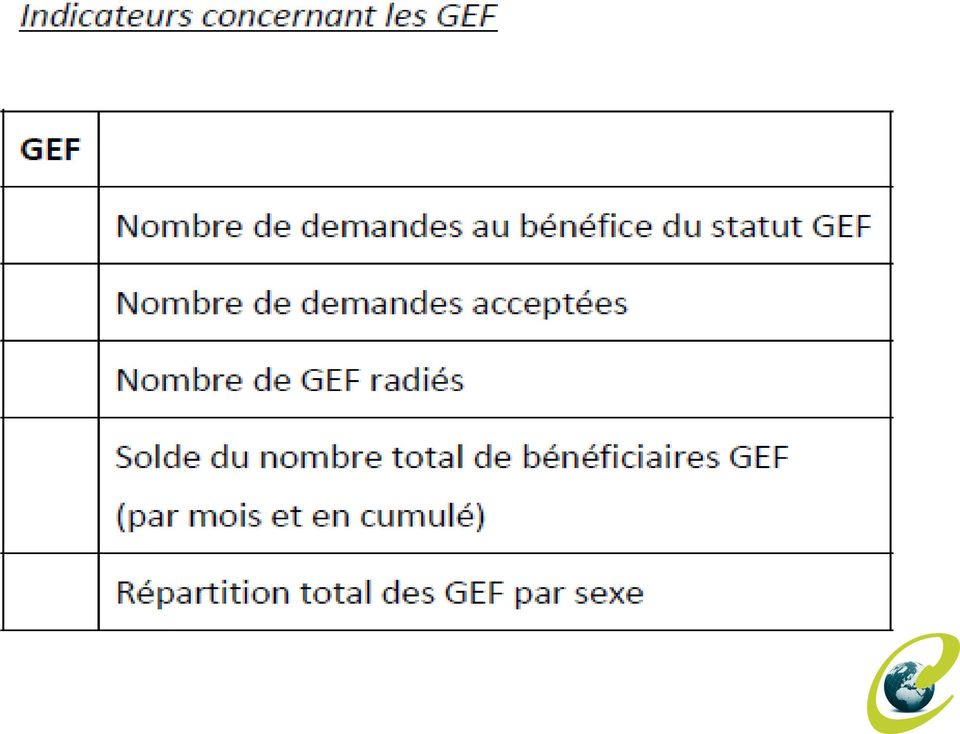

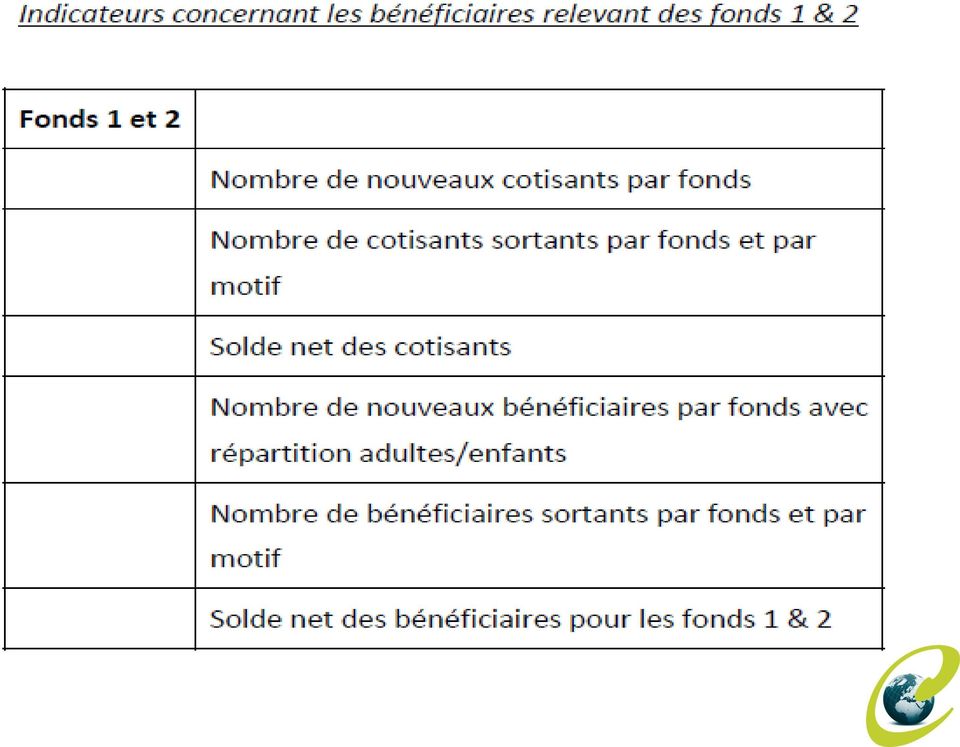

15 1.Les indicateurs d effectifs.

16

17

18

19

20 2.Les indicateurs des prestations.

21

22

23

24

25 3.Les indicateurs financiers.

26

27 4.Les indicateurs de gestion.

28

29 Les ratios prudentiels.

30 au titre de au titre de au titre de au titre de CIPRES : Conférence Interafricaine de Prévoyance Sociale RATIOS ECOMIQUES de GESTION la GESTION du personnel Frais de personnel < 15% du total des charges 85% du total des charges de fonctionnement 25% du total des charges techniques 15% du total des cotisations la GESTION de la trésorerie et des placements Modes de placement des réserves a) fonds de roulement égal au minimum à un trimestre placé au maximum à un mois renouvelable b) réserves de sécurité égales à la moyenne trimestrielle des dépenses techniques au cours des deux derniers exercices placées sur une période de six mois à un an renouvelable la GESTION du recouvrement Taux de couverture à la date exigée > 90% Taux de cotisations non recouvrées en fin d'exercice < 3% autres paramètres de GESTION Charges de fonctionnement < 15% du total des charges Dépenses affectées aux oeuvres sociales < 3% du total des dépenses de gestion administrative Délais de liquidations des demandes < 45 jours Solde des restes à traiter en fin d'exercice < 15%

31 Construire des indicateurs et fixer des ratios n est qu une partie du problème. L analyse de l évolution de ceux-ci doit être réalisée en vue de prendre des décisions stratégiques ou techniques si nécessaire. A ce titre il y a lieu, par la construction de séries chronologiques, de pouvoir distinguer une modification structurelle de tendance d un phénomène accidentel.

32 LES TABLEAUX DE BORD

33

34

35

36 Type Totales dépenses Masse salariale Taux d'équilibre 7,91% 8,24% 8,53% 8,80% 9,04% PREVISIONS

Tableaux de bord de gestion du risque Rapport d audit permanent

www.coopami.org Tableaux de bord de gestion du risque Rapport d audit permanent TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire La bonne gestion financière d un système d assurance de soins de

www.coopami.org Tableaux de bord de gestion du risque Rapport d audit permanent TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire La bonne gestion financière d un système d assurance de soins de

Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION - HARMONISATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

Le tableau de bord d une agence ou d une activité bancaire

Le tableau de bord d une agence ou d une activité bancaire Mme ASKRI Leila Mrs ZHIOU Hamza HAMDI Mourad JELIZI Walid Les thèmes 1. Définitions et concepts 2. Les composantes et la Conception d'un tableau

Le tableau de bord d une agence ou d une activité bancaire Mme ASKRI Leila Mrs ZHIOU Hamza HAMDI Mourad JELIZI Walid Les thèmes 1. Définitions et concepts 2. Les composantes et la Conception d'un tableau

Samedi 24 octobre 2009

Samedi 24 octobre 2009 Plan : Qu est-ce que la comptabilité? Pourquoi une comptabilité? Obligations comptables? Le Plan Comptable Associatif Le budget prévisionnel Utilisation du budget prévisionnel Comment

Samedi 24 octobre 2009 Plan : Qu est-ce que la comptabilité? Pourquoi une comptabilité? Obligations comptables? Le Plan Comptable Associatif Le budget prévisionnel Utilisation du budget prévisionnel Comment

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Formation de dirigeant de PME

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU).

.") www.coopami.org COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU). Abidjan 15 juillet 2014 Michel Vigneul Cellule Expertise&COOPAMI Mutuelle

www.coopami.org COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU). Abidjan 15 juillet 2014 Michel Vigneul Cellule Expertise&COOPAMI Mutuelle

Associations Dossiers pratiques

Associations Dossiers pratiques Le tableau de bord, outil de pilotage de l association (Dossier réalisé par Laurent Simo, In Extenso Rhône-Alpes) Difficile d imaginer la conduite d un bateau sans boussole

Associations Dossiers pratiques Le tableau de bord, outil de pilotage de l association (Dossier réalisé par Laurent Simo, In Extenso Rhône-Alpes) Difficile d imaginer la conduite d un bateau sans boussole

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Dossier à retourner avant le 23 septembre 2014

DEMANDE DE SUBVENTION 2015 Dossier à retourner avant le 23 septembre 2014 NOM DE L ASSOCIATION : Cadre réservé aux services municipaux Date d'arrivée: 2014 Dossier complet Oui Non Nombre d'adhérents :

DEMANDE DE SUBVENTION 2015 Dossier à retourner avant le 23 septembre 2014 NOM DE L ASSOCIATION : Cadre réservé aux services municipaux Date d'arrivée: 2014 Dossier complet Oui Non Nombre d'adhérents :

REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE DES RESSOURCES PPTE ET DES DONS BUDGETAIRES

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------------- LE CONSEIL DES MINISTRES REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------------- LE CONSEIL DES MINISTRES REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit»

«Gestion de la P.M.E, gérer un Centre de Profit»") Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit» Public visé : - Prendre du recul sur l action quotidienne, d élargir sa Dirigeants,

Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit» Public visé : - Prendre du recul sur l action quotidienne, d élargir sa Dirigeants,

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Le Data WareHouse à l INAMI Exploitation des données

www.coopami.org Le Data WareHouse à l INAMI Exploitation des données TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire PLAN de l exposé : Partie 1 : Contexte général du système de remboursement

www.coopami.org Le Data WareHouse à l INAMI Exploitation des données TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire PLAN de l exposé : Partie 1 : Contexte général du système de remboursement

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

Responsable de la Gestion Administrative et du Personnel

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

Demande R-3549-2004 RÉGIME DE RETRAITE. Original : 2004-09-27 HQT-7, Document 2.1 Page 1 de 7

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : [email protected]

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : [email protected]

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

«Comment se faire payer par ses clients?»

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

Excellente performance au premier semestre 2011 pour Sopra Group

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 [email protected] Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 [email protected]

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 [email protected] Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 [email protected]

SEP 2B juin 20. Guide méthodologique de calcul du coût d une prestation

SEP 2B juin 20 12 Guide méthodologique de calcul du coût d une Sommaire Préambule 3 Objectif et démarche 3 1 Les objectifs de la connaissance des coûts 4 2 Définir et identifier une 5 Calculer le coût

SEP 2B juin 20 12 Guide méthodologique de calcul du coût d une Sommaire Préambule 3 Objectif et démarche 3 1 Les objectifs de la connaissance des coûts 4 2 Définir et identifier une 5 Calculer le coût

La nouvelle comptabilité. Mode d'emploi

La nouvelle comptabilité des PETITES asbl Mode d'emploi Table: 1. Les comptes annuels simplifiés 2. La tenue des comptes 3. L'inventaire 4. Le budget 5. Le calendrier annuel des formalités comptables Annexes

La nouvelle comptabilité des PETITES asbl Mode d'emploi Table: 1. Les comptes annuels simplifiés 2. La tenue des comptes 3. L'inventaire 4. Le budget 5. Le calendrier annuel des formalités comptables Annexes

Parcours métiers certifiants

CYCLE CNEH Réf. : 1159 CNEH PRAXIS Parcours métiers certifiants Contrôleur de gestion ressources humaines en établissement de santé CYCLE CNEH Certifiant Le CNEH est habilité par l ISQ-OPQF à délivrer

CYCLE CNEH Réf. : 1159 CNEH PRAXIS Parcours métiers certifiants Contrôleur de gestion ressources humaines en établissement de santé CYCLE CNEH Certifiant Le CNEH est habilité par l ISQ-OPQF à délivrer

Leçon 12. Le tableau de bord de la gestion des stocks

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

Finance pour Manager non financier. Formation

Page 1/5 Formation Référence : Durée 1 : 2 semaines Date : Du 02 au 13 Novembre 2015 Type de formation : Inter-Entreprise Lieu : INTERNALE CONSULTING-CASABLANCA (MAROC) Prix et modalités de paiement Le

Page 1/5 Formation Référence : Durée 1 : 2 semaines Date : Du 02 au 13 Novembre 2015 Type de formation : Inter-Entreprise Lieu : INTERNALE CONSULTING-CASABLANCA (MAROC) Prix et modalités de paiement Le

Maîtriser et optimiser le BFR

www.pwc.fr/bfr Maîtriser et optimiser le Identifier risques et potentiels, générer du cash pour mettre en œuvre la stratégie Maîtrise et optimisation du Sommaire Édito 3 Identifier les potentiels de cash

www.pwc.fr/bfr Maîtriser et optimiser le Identifier risques et potentiels, générer du cash pour mettre en œuvre la stratégie Maîtrise et optimisation du Sommaire Édito 3 Identifier les potentiels de cash

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

Nous Henri, Grand-Duc de Luxembourg, Duc de Nassau; Arrêtons: Chapitre 1er - De l'agrément et du plan d'activités

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

Assurance. Souscription. Encadrement d'un réseau salarié

Assurance Souscription Recueil, identification et formalisation des besoins des clients. Réponse aux demandes de simulations. Appréciation, mesure, évaluation de chaque risque en analysant les différentes

Assurance Souscription Recueil, identification et formalisation des besoins des clients. Réponse aux demandes de simulations. Appréciation, mesure, évaluation de chaque risque en analysant les différentes

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Définitions LES ASSURANCES DE PERSONNES. Les contrats et les garanties LES ASSURANCES EN CAS DE VIE LES ASSURANCES EN CAS DE DÉCÈS, DE MALADIE

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

LE PILOTAGE DE LA MASSE SALARIALE. Montgermont, le 14 novembre 2006

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

ANALYSE DU RISQUE DE CRÉDIT

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

«Pensez REPI pour pérenniser votre entreprise»

CHEFS D ENTREPRISES «Pensez REPI pour pérenniser votre entreprise» PROGRAMME ACTION PRÉVENTION REPI ENTREPRENEURIAT Emmanuel Imberton, Imberton, Président Président la de CCI la de CCI Lyon de Lyon 02

CHEFS D ENTREPRISES «Pensez REPI pour pérenniser votre entreprise» PROGRAMME ACTION PRÉVENTION REPI ENTREPRENEURIAT Emmanuel Imberton, Imberton, Président Président la de CCI la de CCI Lyon de Lyon 02

Stratégie de rémunération

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

NOS FORMATIONS. Pour toute demande d information et inscription, contacter : Michèle LORRAIN [email protected] LORRAINE DEVELOPPEMENT

Pour toute demande d information et inscription, contacter : Michèle LORRAIN [email protected] LORRAINE DEVELOPPEMENT Centre Ariane 0 rue de Cumène 50 Neuves-Maisons NOS FORMATIONS Tél

Pour toute demande d information et inscription, contacter : Michèle LORRAIN [email protected] LORRAINE DEVELOPPEMENT Centre Ariane 0 rue de Cumène 50 Neuves-Maisons NOS FORMATIONS Tél

EXPERT FINANCIER POSITIONNEMENT DU POSTE DANS LA STRUCTURE. Poste de rattachement hiérarchique : Chef de service Conseil et Expertise Financière

Direction Finances EXPERT FINANCIER J CHARGE DU CONTRÔLE INTERNE DU FONDS SOCIAL EUROPEEN (FSE) ET DE CONSEIL EN GESTION POSITIONNEMENT DU POSTE DANS LA STRUCTURE Direction : Direction Finances Poste de

Direction Finances EXPERT FINANCIER J CHARGE DU CONTRÔLE INTERNE DU FONDS SOCIAL EUROPEEN (FSE) ET DE CONSEIL EN GESTION POSITIONNEMENT DU POSTE DANS LA STRUCTURE Direction : Direction Finances Poste de

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

Société Générale SCF Société Anonyme au capital de 150.000.000 euros Siège social : 17 cours Valmy - 92800 PUTEAUX 479 755 480 RCS NANTERRE

Société Générale SCF Société Anonyme au capital de 150.000.000 euros Siège social : 17 cours Valmy - 92800 PUTEAUX 479 755 480 RCS NANTERRE Rapport sur la qualité des actifs au 31 mars 2014 (Instruction

Société Générale SCF Société Anonyme au capital de 150.000.000 euros Siège social : 17 cours Valmy - 92800 PUTEAUX 479 755 480 RCS NANTERRE Rapport sur la qualité des actifs au 31 mars 2014 (Instruction

Convention de relation Equipage Pro

Convention de relation Equipage Pro Un essemble de service essentiels pour les professionnels dans le cadre de la relation privée. EN BREF A date d anniversaire de votre convention, 15% remboursés sur

Convention de relation Equipage Pro Un essemble de service essentiels pour les professionnels dans le cadre de la relation privée. EN BREF A date d anniversaire de votre convention, 15% remboursés sur

(Customer Relationship Management, «Gestion de la Relation Client»)

") (Customer Relationship Management, «Gestion de la Relation Client») Les Banques et sociétés d assurance sont aujourd'hui confrontées à une concurrence de plus en plus vive et leur stratégie " clientèle

(Customer Relationship Management, «Gestion de la Relation Client») Les Banques et sociétés d assurance sont aujourd'hui confrontées à une concurrence de plus en plus vive et leur stratégie " clientèle

OPTIM-IS ENFIN UNE BONNE NOUVELLE FISCALE POUR VOTRE IS 2013

OPTIM-IS ENFIN UNE BONNE NOUVELLE FISCALE POUR VOTRE IS 2013 La pression fiscale ne cesse de croître et les entreprises sont désormais touchées au même titre que les particuliers. Il y a peu de chance

OPTIM-IS ENFIN UNE BONNE NOUVELLE FISCALE POUR VOTRE IS 2013 La pression fiscale ne cesse de croître et les entreprises sont désormais touchées au même titre que les particuliers. Il y a peu de chance

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

SEMINAIRES SPECIFIQUES

57, bd Abdelmoumen Résidence Al Hadi n B15 Tél 022 47 06 13 /15 - Fax 022 47 06 78/91 [email protected] SEMINAIRES SPECIFIQUES AUX ENTREPRISES D ASSURANCES ET DE REASSURANCE MUTUELLES ET CAISSES DE RETRAITE.

57, bd Abdelmoumen Résidence Al Hadi n B15 Tél 022 47 06 13 /15 - Fax 022 47 06 78/91 [email protected] SEMINAIRES SPECIFIQUES AUX ENTREPRISES D ASSURANCES ET DE REASSURANCE MUTUELLES ET CAISSES DE RETRAITE.

CENTRE INTERNATIONAL DE FORMATION CONTINUE CALENDRIER DES ACTIONS DE FORMATION CAMPAGNE 2015

Tél. : 70 696 199-24 253 253 Fax. : 71 690 114 CENTRE INTERNATIONAL DE FORMATION CONTINUE CALENDRIER DES ACTIONS DE FORMATION CAMPAGNE 2015 CYCLES DE FORMATION SEMINAIRES EN INTERENTREPRISES Ne cherchez

Tél. : 70 696 199-24 253 253 Fax. : 71 690 114 CENTRE INTERNATIONAL DE FORMATION CONTINUE CALENDRIER DES ACTIONS DE FORMATION CAMPAGNE 2015 CYCLES DE FORMATION SEMINAIRES EN INTERENTREPRISES Ne cherchez

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

3. Le pilotage par le cash

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

EXEMPLE D'UNE LETTRE DE MISSION

MISSION CONCOURANT A L'ETABLISSEMENT DES COMPTES ANNUELS EXEMPLE D'UNE LETTRE DE MISSION M........ Vous avez bien voulu solliciter notre assistance comptable et nous vous remercions pour cette marque de

MISSION CONCOURANT A L'ETABLISSEMENT DES COMPTES ANNUELS EXEMPLE D'UNE LETTRE DE MISSION M........ Vous avez bien voulu solliciter notre assistance comptable et nous vous remercions pour cette marque de

FINANCEMENT DE LA STRATEGIE LIEE AU VIH: L EXEMPLE DU REGIME OBLIGATOIRE D ASSURANCE MALADIE AU GABON. Par la Direction Générale de la CNAMGS

FINANCEMENT DE LA STRATEGIE LIEE AU VIH: L EXEMPLE DU REGIME OBLIGATOIRE D ASSURANCE MALADIE AU GABON Par la Direction Générale de la CNAMGS Introduction Dans le souci d améliorer l accès aux soins de

FINANCEMENT DE LA STRATEGIE LIEE AU VIH: L EXEMPLE DU REGIME OBLIGATOIRE D ASSURANCE MALADIE AU GABON Par la Direction Générale de la CNAMGS Introduction Dans le souci d améliorer l accès aux soins de

La Banque Nationale divulgue des résultats record au premier trimestre de 2014

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

Pilotage de la masse salariale Déploiement de l outil de budgétisation

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

ANALYSE D'ÉTATS FINANCIERS PAR RATIOS POUR LE P.-D.G. DE PME

ANALYSE D'ÉTATS FINANCIERS PAR RATIOS POUR LE P.-D.G. DE PME Direction du développement des entreprises et des affaires Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction

ANALYSE D'ÉTATS FINANCIERS PAR RATIOS POUR LE P.-D.G. DE PME Direction du développement des entreprises et des affaires Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

INSTRUCTION N 017-12-2010 RELATIVE A L'ORGANISATION DU CONTRÔLE INTERNE AU SEIN DES SYSTEMES FINANCIERS DECENTRALISES

INSTRUCTION N 017-12-2010 RELATIVE A L'ORGANISATION DU CONTRÔLE INTERNE AU SEIN DES SYSTEMES FINANCIERS DECENTRALISES Le Gouverneur de la Banque Centrale des Etats de l'afrique de l'ouest, Vu le Traité

INSTRUCTION N 017-12-2010 RELATIVE A L'ORGANISATION DU CONTRÔLE INTERNE AU SEIN DES SYSTEMES FINANCIERS DECENTRALISES Le Gouverneur de la Banque Centrale des Etats de l'afrique de l'ouest, Vu le Traité

PLANNING ANNEE 2015 DES ACTIONS DE FORMATION A. LES CYCLES DE FORMATION B. LES SEMINAIRES EN INTERENTREPRISES VOTRE PARTENAIRE EN QUETE D EXCELLENCE

VOTRE PARTENAIRE EN QUETE D EXCELLENCE PLANNING DES ACTIONS DE FORMATION ANNEE 2015 A. LES CYCLES DE FORMATION B. LES SEMINAIRES EN INTERENTREPRISES Fax : 71 690 817 E-mail : [email protected] 1 / 14

VOTRE PARTENAIRE EN QUETE D EXCELLENCE PLANNING DES ACTIONS DE FORMATION ANNEE 2015 A. LES CYCLES DE FORMATION B. LES SEMINAIRES EN INTERENTREPRISES Fax : 71 690 817 E-mail : [email protected] 1 / 14

LOLF. Les essentiels - 2005 - AMUE

LOLF Les essentiels - 2005 - AMUE 1 Objectifs de la réforme Redonner un pouvoir de contrôle aux parlementaires. Rendre l'utilisation des moyens plus lisible. Remplacer une culture de moyens par une culture

LOLF Les essentiels - 2005 - AMUE 1 Objectifs de la réforme Redonner un pouvoir de contrôle aux parlementaires. Rendre l'utilisation des moyens plus lisible. Remplacer une culture de moyens par une culture

L a gamme financière en Belgique

L a gamme financière en Belgique L approche analytique ou de la trésorerie Des outils pour la gestion efficace de vos risques financiers. Tout entrepreneur prend des risques : - accorder des délais de

L a gamme financière en Belgique L approche analytique ou de la trésorerie Des outils pour la gestion efficace de vos risques financiers. Tout entrepreneur prend des risques : - accorder des délais de

Programme des sessions 2014

Programme des sessions 2014 1 - Gestion d'entreprise La gestion comptable dans une TPE Réf : 314-01 Durée 14 hrs Sessions Maîtriser les bases de la saisie comptable dans une TPE. 3/10 février 7/14 mars

Programme des sessions 2014 1 - Gestion d'entreprise La gestion comptable dans une TPE Réf : 314-01 Durée 14 hrs Sessions Maîtriser les bases de la saisie comptable dans une TPE. 3/10 février 7/14 mars

LES TABLEAUX DE BORD DE COORDINATION

LES TABLEAUX DE BORD DE COORDINATION Trois constats généraux sont encore prépondérants dans bon nombre d organisations actuelles : Un fonctionnement avec une planification a priori et des constats a posteriori.

LES TABLEAUX DE BORD DE COORDINATION Trois constats généraux sont encore prépondérants dans bon nombre d organisations actuelles : Un fonctionnement avec une planification a priori et des constats a posteriori.

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

Gestion des actifs et du patrimoine immobilier

06 Gestion Cette famille rassemble des métiers dont la finalité est de gérer mobiliers et s en vue d optimiser leur rentabilité et leur contribution à la performance économique globale de l entreprise.

06 Gestion Cette famille rassemble des métiers dont la finalité est de gérer mobiliers et s en vue d optimiser leur rentabilité et leur contribution à la performance économique globale de l entreprise.

PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES

29 septembre 2006 PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES DOCUMENT DE TRAVAIL REMARQUES PREALABLES SUR LES MODALITES D ELABORATION DU

29 septembre 2006 PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES DOCUMENT DE TRAVAIL REMARQUES PREALABLES SUR LES MODALITES D ELABORATION DU

www.pwc.com 20 novembre 2014 Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

Filière : Sciences économiques Matière : Comptabilité

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

1. QU'EST CE QUE LE TABLEAU DE BORD D UN PROJET?

1. QU'EST CE QUE LE TABLEAU DE BORD D UN PROJET?... 1 2. LES TABLEAUX DE BORD, OUTILS DE PILOTAGE... 2 3. LES TABLEAUX DE BORD : OUTILS DE DIALOGUE A L'INTERIEUR DE L'ORGANISATION... 3 4. LA PRESENTATION

1. QU'EST CE QUE LE TABLEAU DE BORD D UN PROJET?... 1 2. LES TABLEAUX DE BORD, OUTILS DE PILOTAGE... 2 3. LES TABLEAUX DE BORD : OUTILS DE DIALOGUE A L'INTERIEUR DE L'ORGANISATION... 3 4. LA PRESENTATION

Manuel de l agent de crédit Banco Solidario

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

BI CONSULTING. Présentation de l offre. Mai 2013. La Synthèse et le Pilotage en réponse aux besoins des métiers

Présentation de l offre BI CONSULTING La Synthèse et le Pilotage en réponse aux besoins des métiers Mai 2013 Valeur ajoutée 100% Banque Assurance 100% Systèmes de synthèse & de pilotage Des expertises

Présentation de l offre BI CONSULTING La Synthèse et le Pilotage en réponse aux besoins des métiers Mai 2013 Valeur ajoutée 100% Banque Assurance 100% Systèmes de synthèse & de pilotage Des expertises

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Anticiper. Définir. mesurer. optimiser DE GAMMA - ARCOLE RH DE GAMMA. arcole rh. Gestion de la Paie et des Ressources Humaines

Définir Analyser planifier optimiser mesurer Anticiper 01 DE GAMMA arcole rh T Gestion de la Paie et des Ressources Humaines Accélérateur de Performance Métier L optimisation de la productivité de votre

Définir Analyser planifier optimiser mesurer Anticiper 01 DE GAMMA arcole rh T Gestion de la Paie et des Ressources Humaines Accélérateur de Performance Métier L optimisation de la productivité de votre

Suggestion d ordre du jour de Janvier

Suggestion d ordre du jour de Janvier Entreprise de moins de 300 salariés * Commandes, situation financière et exécution des programmes de production Information trimestrielle portant sur : - l évolution

Suggestion d ordre du jour de Janvier Entreprise de moins de 300 salariés * Commandes, situation financière et exécution des programmes de production Information trimestrielle portant sur : - l évolution

Le logiciel de gestion intégré conçu pour les Promoteurs Immobilier

Le logiciel de gestion intégré conçu pour les Promoteurs Immobilier Solution globale et intégrée qui couvre l'ensemble des principaux aspects de la gestion des projets immobiliers. Depuis l'étude d'une

Le logiciel de gestion intégré conçu pour les Promoteurs Immobilier Solution globale et intégrée qui couvre l'ensemble des principaux aspects de la gestion des projets immobiliers. Depuis l'étude d'une

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Le rôle de la société civile

Le rôle de la société civile Bruxelles 15 décembre 2011 Les mutuelles de santé au Burkina Faso Inégalité d accès aux soins de santé au Burkina Faso La majorité de la population vit en dessous du seuil

Le rôle de la société civile Bruxelles 15 décembre 2011 Les mutuelles de santé au Burkina Faso Inégalité d accès aux soins de santé au Burkina Faso La majorité de la population vit en dessous du seuil

Institut de la Protection Sociale

IPS 2012 Proposition 8 Institut de la Protection Sociale Proposition Auteur : BC Création : 31/12/2009 Modif. : 22/11/2012 Responsable rédaction Bruno CHRETIEN Contributeur Patrick ROY Sujet traité Repenser

IPS 2012 Proposition 8 Institut de la Protection Sociale Proposition Auteur : BC Création : 31/12/2009 Modif. : 22/11/2012 Responsable rédaction Bruno CHRETIEN Contributeur Patrick ROY Sujet traité Repenser

Analyse financière. DUT GEA, 2 èm e année option PMO, 2005-2006

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

Atelier A7. Audit de la gestion globale des risques : efficacité ou conformité?

Atelier A7 Audit de la gestion globale des risques : efficacité ou conformité? 1 Intervenants Jean-Pierre Hottin Associé, PWC [email protected] Annie Bressac Directeur de l audit et du contrôle

Atelier A7 Audit de la gestion globale des risques : efficacité ou conformité? 1 Intervenants Jean-Pierre Hottin Associé, PWC [email protected] Annie Bressac Directeur de l audit et du contrôle

Référentiel Engagement de service

Toute reproduction intégrale ou partielle faite en dehors d une demande expresse d AFNOR Certification ou de ses ayants droits ou ayants cause est illicite (code de la propriété intellectuelle artt. L122-4

Toute reproduction intégrale ou partielle faite en dehors d une demande expresse d AFNOR Certification ou de ses ayants droits ou ayants cause est illicite (code de la propriété intellectuelle artt. L122-4

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

LE référentiel des métiers

LE référentiel des métiers 2 Le référentiel des métiers de Pôle emploi FILIÈRE RELATION DE SERVICES Métiers MISSIONS ACTIVITÉS COMPÉTENCES Le référentiel des métiers de Pôle emploi 3 4 Le référentiel des

LE référentiel des métiers 2 Le référentiel des métiers de Pôle emploi FILIÈRE RELATION DE SERVICES Métiers MISSIONS ACTIVITÉS COMPÉTENCES Le référentiel des métiers de Pôle emploi 3 4 Le référentiel des

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire