Corrigé des exercices. D E P C o m p ta b i l i t é Tâches

|

|

|

- Vivien Corbeil

- il y a 8 ans

- Total affichages :

Transcription

1 Corrigé des exercices D E P C o m p ta b i l i t é Tâches courantes Système comptable informatisé Simple Comptable 2011 et 2012

2 Administration, Commerce et Informatique Tâches courantes Système comptable informatisé Corrigé des exercices

3 corrigé des exercices système comptable informatisé ÉDITION REVUE ET MISE À JOUR : JANVIER 2012 Première parution : octobre 2003 PRODUCTION DE L ÉDITION 2012 Gestion du projet : Johanne Chicoine Rédaction de la mise à jour : Johanne Chicoine Révision de contenu : ghyslain Dumont Révision linguistique des contenus mis à jour : Françoise Labelle Correction d épreuves : isabelle Pauzé Édition : éditech Page couverture : BeauGraf Ce corrigé des exercices a été conçu à partir des versions 2003 et 2007 du corrigé des exercices Tâches courantes, réalisé par la Société de formation à distance des commissions scolaires du Québec (SOFAD) et dont les rédacteurs étaient Johanne Chicoine et Jean Senécal. ii

et dont les rédacteurs étaient Johanne Chicoine et Jean")

4 corrigé des exercices système comptable informatisé Société de formation à distance des commissions scolaires du Québec Tous droits de traduction et d adaptation, en totalité ou en partie, réservés pour tous pays. Toute reproduction par procédé mécanique ou électronique, y compris la microreproduction, est interdite sans l autorisation écrite d un représentant dûment autorisé de la Société de formation à distance des commissions scolaires du Québec (SOFAD). Nonobstant cet énoncé, la SOFAD autorise tout centre de formation professionnelle ou d éducation des adultes qui utilise le guide de la SOFAD Tâches courantes à rendre disponible sur son réseau ou son site Web le fichier PDF de ce corrigé, à le copier sur un support externe ou à l imprimer en tout ou en partie pour ses élèves. Mai 2013 iii

.")

5 corrigé des exercices système comptable informatisé Table des matières Système comptable informatisé 5 Chapitre 7 Le système comptable...c.85 Chapitre 8 Les fournisseurs...c.91 Chapitre 9 Les clients... C.109 Chapitre 10 Les stocks et les transactions... C.124 Chapitre 11 La vérification et les corrections... C.153 Chapitre 12 L activité synthèse... C.159 Chapitre 13 La préévaluation... C.187 iv

6 Corrigé du chapitre 7 Le système comptable Exercice 7.1 Manipuler les comptes C.85

7 corrigé du chapitre 7 Le logiciel comptable Plan comptable C.86

8 corrigé du chapitre 7 Le logiciel comptable Exercice 7.2 Utiliser le module Entreprise 2. Le plan comptable présenté ici est partiel : apparaissent seulement les sections touchées par les modifications. C.87

9 corrigé du chapitre 7 Le logiciel comptable 4. Avant de reporter une écriture, avez-vous vérifié l exactitude et la conformité des éléments suivants? Code Source; Remarque; Date de la transaction; Comptes touchés; Montants imputés à chaque compte et colonne utilisée (débit ou crédit). Avez-vous également affiché le rapport de l écriture, puis inscrit le numéro de l écriture sur la pièce justificative ou dans la case prévue à cet effet dans l exercice? C.88

.")

10 corrigé du chapitre 7 Le logiciel comptable C.89

11 corrigé du chapitre 7 Le logiciel comptable Exercice 7.3 Utiliser Simple Comptable Avez-vous pensé à avancer la date de session au 12 avril avant d afficher le rapport Module Général? Avez-vous double-cliqué sur le nombre , inscrit dans la colonne N o source de l écriture J25, pour ouvrir cette écriture dans le journal où elle a été enregistrée? 8. Avez-vous cliqué sur le bouton Corriger une écriture déjà reportée pour pouvoir modifier le montant de la transaction, puis avez-vous cliqué sur Reporter? 9. Avez-vous double-cliqué sur la description de l écriture J24 (colonne Commentaire) pour afficher le rapport de cette écriture? 10. Avez-vous double-cliqué sur la description de l écriture pour ouvrir cette écriture dans le journal où elle a été enregistrée? Avez-vous cliqué sur le bouton Corriger une écriture déjà reportée, puis avez-vous supprimé chaque ligne de l écriture? Avez-vous cliqué sur Reporter? C.90

12 Corrigé du chapitre 8 Les fournisseurs Exercice 8.1 Enregistrer des pièces justificatives dans le journal des achats Vous verrez un peu plus loin comment corriger les écritures dans le journal des achats. Si vous avez commis des erreurs dans cet exercice, vous viendrez donc les corriger plus tard, lorsque vous aurez appris à le faire. C.91

13 corrigé du chapitre 8 Les fournisseurs Exercice 8.2 Enregistrer des transactions dans les journaux Vous verrez un peu plus loin comment corriger les écritures dans le journal des achats et le journal des débours. Si vous avez commis des erreurs d écriture dans ces journaux, vous viendrez les corriger plus tard lorsque vous aurez appris à le faire. Si vous avez commis des erreurs dans le journal général, prenez le temps de les corriger en utilisant la procédure que vous avez apprise. Si vous n avez pas commis d erreurs : félicitations! Vous avez développé le réflexe de vérifier votre travail avant de reporter une écriture. C.92

14 corrigé du chapitre 8 Les fournisseurs Exercice 8.3 Comptabiliser et corriger des transactions La note de crédit doit faire l objet d une nouvelle écriture (facture négative) : elle ne doit pas servir à corriger une facture existante. C.93

: elle ne doit pas servir à corriger une facture")

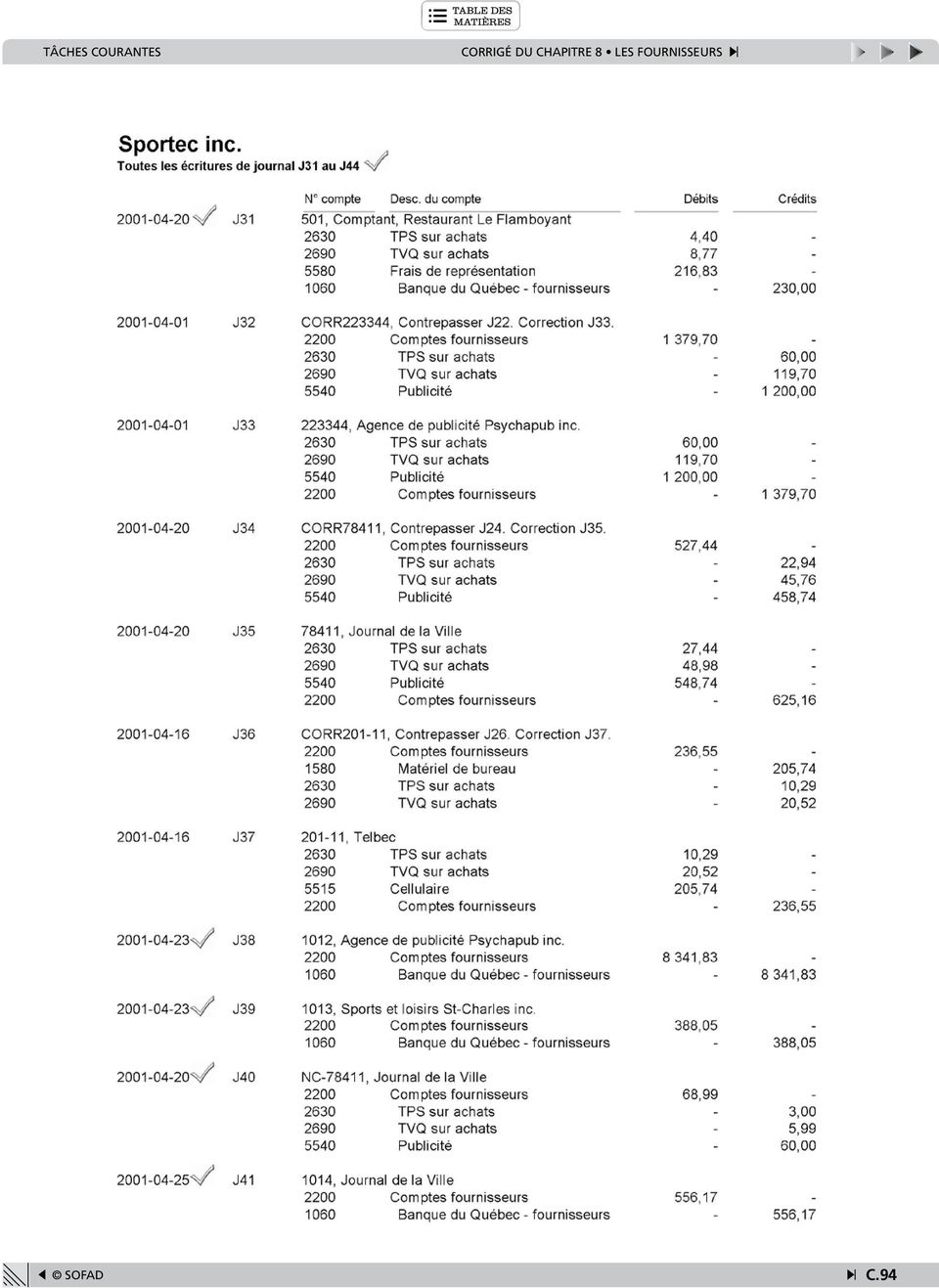

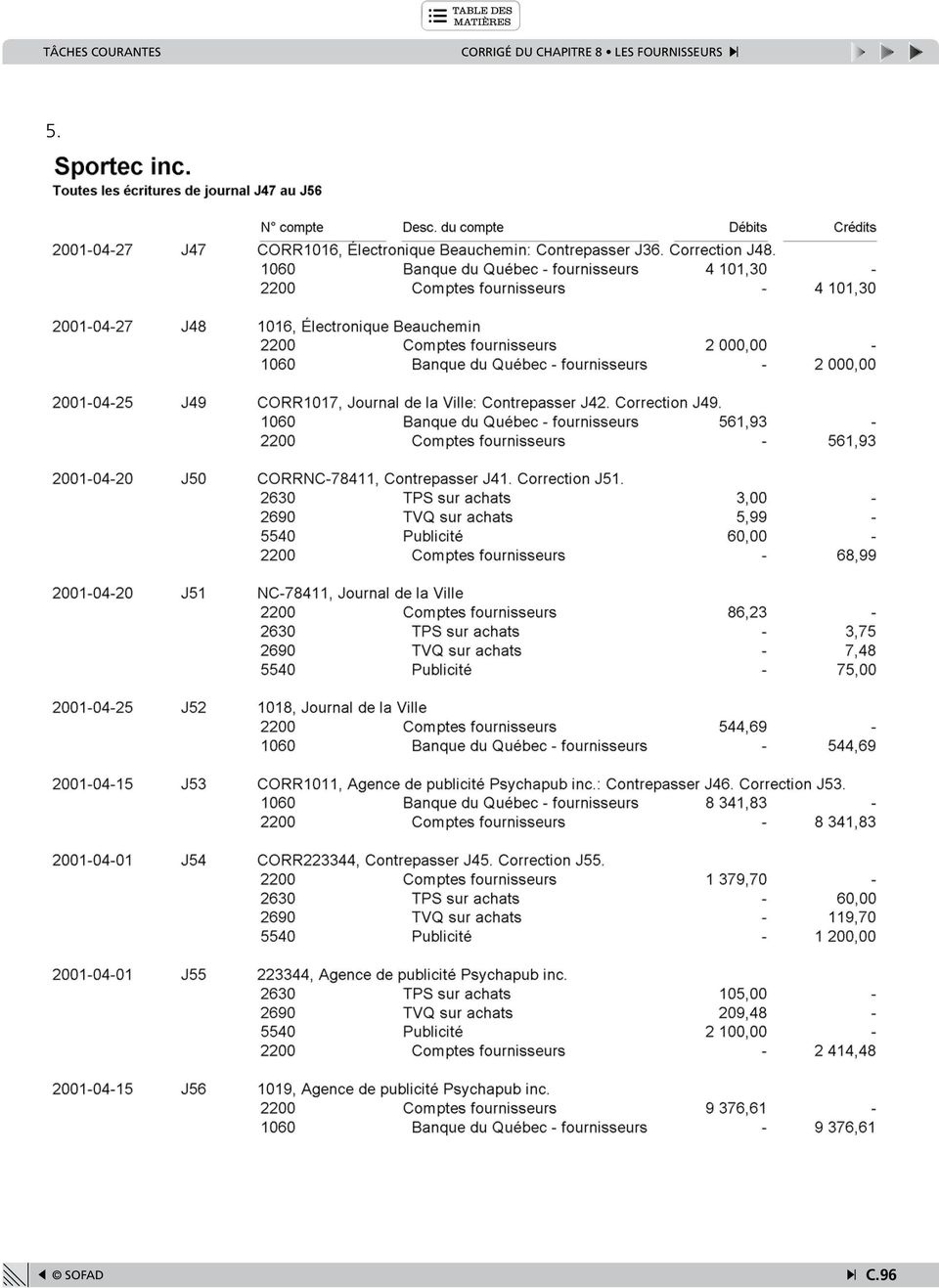

15 corrigé du chapitre 8 Les fournisseurs C.94

16 corrigé du chapitre 8 Les fournisseurs Exercice 8.4 Mise en situation 1 Réimprimer, corriger et annuler des chèques dans le journal des débours 1. Avez-vous affiché le chèque 1015 en mode consultation dans le journal des débours, puis activé la commande Imprimer? 2. Le chèque 1016 pouvait être corrigé et réimprimé parce que Simple Comptable gère la numérotation des chèques et parce que ce chèque n avait pas été envoyé au fournisseur. Dans ce cas-ci, le premier chèque devrait même être déchiré. 3. Parce que Simple Comptable gère la numérotation des chèques et parce que le chèque 1017 n avait pas encore été envoyé au fournisseur, on devait déchirer ce chèque qui a été produit avec une erreur et produire un nouveau chèque après avoir corrigé la note de crédit. 4. On devrait inscrire ANNULÉ sur le chèque 1011 et le conserver dans les dossiers de l entreprise. La prochaine figure présente une partie du nouveau chèque qui devait ensuite être produit par Simple Comptable. C.95

17 corrigé du chapitre 8 Les fournisseurs 5. C.96

18 corrigé du chapitre 8 Les fournisseurs Mise en situation 2 Aucun chèque ne doit être détruit, car les chèques utilisés par l entreprise sont numérotés. On doit inscrire ANNULÉ sur les chèques erronés et les conserver dans les dossiers de l entreprise. Pour corriger une erreur, on ne doit pas utiliser la commande Corriger un paiement du journal des débours. On doit plutôt utiliser le bouton Contrepasser un débours pour supprimer le chèque erroné, puis comptabiliser un nouveau chèque. C.97

19 corrigé du chapitre 8 Les fournisseurs Exercice 8.5 Utiliser le rapport chronologique des fournisseurs 2. Électronique Beauchemin 2 101,30 $ Sports et loisirs St-Charles inc. 0,00 $ Telbec 236,55 $ ,85 $ 4. Oui, avec le chèque n o $ 6. Entretien 7. Avez-vous double-cliqué sur le numéro de facture puis, dans le journal des achats, cliqué sur le bouton Corriger la facture? Ensuite, avez-vous remplacé 205,74 (colonne Prix) par 105,74, puis cliqué sur Reporter? 8. C.98

20 corrigé du chapitre 8 Les fournisseurs Exercice 8.6 Travailler dans le module Fournisseurs C.99

21 corrigé du chapitre 8 Les fournisseurs C.100

22 corrigé du chapitre 8 Les fournisseurs C.101

23 corrigé du chapitre 8 Les fournisseurs C.102

24 corrigé du chapitre 8 Les fournisseurs La prochaine figure présente une partie du bilan. Avez-vous cliqué sur le menu Rapports de la fenêtre d accueil, pointé Financiers, puis cliqué sur Bilan? C.103

25 corrigé du chapitre 8 Les fournisseurs Exercice 8.7 Comptabiliser le registre de petite caisse Registre de petite caisse saisi dans le journal des achats C.104

26 corrigé du chapitre 8 Les fournisseurs Exercice 8.8 Exercice englobant Pour obtenir le rapport qui affiche les transactions ayant touché les comptes Fournitures de bureau et Comptes fournisseurs, sélectionnez Rapports Financiers Module Général... Ensuite, inscrivez les dates délimitant la période, puis sélectionnez les comptes appropriés. C.105

27 corrigé du chapitre 8 Les fournisseurs C.106

28 corrigé du chapitre 8 Les fournisseurs C.107

29 corrigé du chapitre 8 Les fournisseurs Réponses aux questions posées : ,73 $ 2. Aucune $ C.108

30 Corrigé du chapitre 9 Les clients Exercice 9.1 Enregistrer des pièces justificatives dans le journal des ventes C.109

31 corrigé du chapitre 9 Les clients Exercice 9.2 Enregistrer des transactions dans les journaux Date Description N o écrit. 20X X X X X X X X Réception d un chèque de 412,99 $ (n o 6521), du client Martin Golf et tennis inc., pour le règlement des factures 66 et 1003 Achat au comptant (réglé par chèque) d un service de location pour le mois de mai, à $ incluant les taxes (fournisseur Immeubles Bellevue); facture Mai. Vente à crédit de cinq forfaits, au prix unitaire de 419,99 $ plus taxes, au client Sport Aventure inc. Vente au comptant (chèque n o 3605) d un service de réparation (revenus de services) au client Richard Sport, pour 120,95 $ plus taxes. Aucun escompte ne s applique sur cette vente. Versement sur l emprunt hypothécaire. Ce versement de $ est prélevé sur le compte de banque n o : Banque du Québec fournisseurs et permet de rembourser 1 301,11 $ sur le capital emprunté (la différence règle les intérêts courus). Règlement de tous les comptes fournisseurs âgés de 61 jours et plus. Assurez-vous que la date de session est au 17 mai avant d afficher le rapport qui vous permettra de déterminer les comptes à payer. Réception d un chèque de 200 $ (n o 1104) du client Sport Aventure inc., pour le règlement partiel de la facture Dépôt en argent de $, provenant des fonds personnels du propriétaire, dans le compte de banque n o : Banque du Québec fournisseurs. J36 J37 J38 J39 J40 J41 à J47 J48 J49 C.110

32 corrigé du chapitre 9 Les clients C.111

33 corrigé du chapitre 9 Les clients C.112

34 corrigé du chapitre 9 Les clients Exercice Corriger des factures de vente et comptabiliser des encaissements C.113

35 corrigé du chapitre 9 Les clients 3. C.114

36 corrigé du chapitre 9 Les clients 4. Exercice 9.4 Enregistrer des pièces justificatives dans le module Clients C.115

37 Corrigé du chapitre 10 Les stocks et les transactions Exercice 10.1 Enregistrer des transactions dans le module Fournisseurs C.124

38 corrigé du chapitre 10 Les stocks et les transactions C.125

39 corrigé du chapitre 10 Les stocks et les transactions Exercice 10.2 Enregistrer des transactions C.126

40 corrigé du chapitre 10 Les stocks et les transactions Exercice 10.3 Enregistrer des transactions Rapport sommaire des stocks avant les écritures : C.127

41 corrigé du chapitre 10 Les stocks et les transactions C.128

42 corrigé du chapitre 10 Les stocks et les transactions * Il ne faut pas accepter l escompte de 0,57 $ offert sur la note de crédit par le logiciel, car l escompte n est pas accordé sur la facture initiale. ** L escompte applicable sur une charge ne doit pas être comptabilisé dans le compte Escomptes sur achats. Une facture négative de 45 $ a été inscrite dans le dossier de ce fournisseur pour réduire la charge de publicité en fonction de l escompte accordé. Ce montant a été calculé de la façon suivante : 52,50 $ (escompte applicable sur la facture 4767) moins 7,50 $ (escompte applicable sur la note de crédit NC-9809). Rapport synoptique des stocks après les écritures : C.129

43 corrigé du chapitre 10 Les stocks et les transactions Exercice 10.4 enregistrer des transactions C.130

44 corrigé du chapitre 10 Les stocks et les transactions C.131

45 corrigé du chapitre 10 Les stocks et les transactions C.132

46 corrigé du chapitre 10 Les stocks et les transactions Exercice 10.5 Enregistrer des transactions Pièce 4 Bon de commande C.133

47 corrigé du chapitre 10 Les stocks et les transactions C.134

48 corrigé du chapitre 10 Les stocks et les transactions C.135

49 corrigé du chapitre 10 Les stocks et les transactions Exercice 10.6 Enregistrer des transactions Pièce 1 Note de crédit Pièce 1 Nouvelle facture C.136

50 corrigé du chapitre 10 Les stocks et les transactions Comparez bien le contenu de la colonne Quantité avec votre rapport. C.137

51 corrigé du chapitre 10 Les stocks et les transactions C.138

52 corrigé du chapitre 10 Les stocks et les transactions C.139

53 corrigé du chapitre 10 Les stocks et les transactions Exercice 10.7 Créer des fiches d articles 7. C.140

54 corrigé du chapitre 10 Les stocks et les transactions 8. Notez que le rapport suivant présente uniquement le prix courant. Étrangement, dans ce rapport, Simple Comptable met un point au lieu d une virgule comme séparateur de décimales : allez donc comprendre où il avait la tête, je vous le demande C.141

55 corrigé du chapitre 10 Les stocks et les transactions 9. Exercice 10.8 Régulariser les stocks C.142

56 corrigé du chapitre 10 Les stocks et les transactions C.143

57 corrigé du chapitre 10 Les stocks et les transactions Exercice 10.9 Exercice englobant Pièce 4 C.144

58 corrigé du chapitre 10 Les stocks et les transactions Pièce 16 La facture négative Esc a été inscrite dans le dossier du client Centre de distribution Azimut pour réduire le solde du compte de produit Services rendus de 2,40 $ (120 $ X 2 %). Cette partie de l escompte accordé ne devait pas être reportée dans le compte Escomptes sur ventes, car elle ne concernait pas les stocks. La remise offerte par Simple Comptable sur la ligne de la facture 1005 a été calculée sur la somme partielle de la facture, incluant le montant du service rendu. Pour cette raison, il ne fallait pas accepter le montant proposé par Simple Comptable, mais lui soustraire le montant de la réduction accordée sur le service (130,48 $ - 2,40 $ = 128,08 $). Comme un escompte s applique sur la facture originale, il fallait également appliquer un escompte sur la note de crédit NC-256. C.145

59 corrigé du chapitre 10 Les stocks et les transactions C.146

60 corrigé du chapitre 10 Les stocks et les transactions C.147

61 corrigé du chapitre 10 Les stocks et les transactions C.148

62 corrigé du chapitre 10 Les stocks et les transactions C.149

63 corrigé du chapitre 10 Les stocks et les transactions C.150

64 corrigé du chapitre 10 Les stocks et les transactions C.151

65 corrigé du chapitre 10 Les stocks et les transactions Dans le rapport Listes de prix, Simple Comptable n affiche pas les montants selon les normes de la langue française. Il devrait mettre une espace comme séparateur de millier et une virgule comme séparateur de décimales. C.152

66 Corrigé du chapitre 11 La vérification et les corrections Exercice 11.1 Afficher et imprimer des rapports Pour cet exercice, même si plusieurs rapports auraient pu fournir les renseignements demandés, un seul sera utilisé dans le corrigé. Cependant, si vous avez obtenu les renseignements demandés en affichant un autre rapport que celui spécifié dans le corrigé, votre réponse sera bonne. Plusieurs chemins mènent à Rome, dit-on 1. Rapport utilisé : Stocks : Rapport quantitatif. Ce rapport est obtenu en cliquant sur : Rapports Stocks & Services Quantité Tous OK. Réponse : Numéro de l article Nom de l article Quantité à commander BG-003 Balle de golf Prosteff 2 CP-456 Casque protecteur réglable 2 GR-189 Glacière RubberStell 3 RC-091 Rondelle en caoutchouc LNH 2 SG-555 Sac de golf Pro Jim 2 TE-077 Tente dôme Roleman 1 C.153

67 corrigé du chapitre 11 La vérification et les corrections 2. Rapport utilisé : Détails chronologiques des fournisseurs. Ce rapport est obtenu en cliquant sur : Rapports Fournisseurs Chronologie des fournisseurs Détail Sélectionner les fournisseurs inscrire ou choisir 20X dans la zone Au : OK. Réponse : C.154

68 corrigé du chapitre 11 La vérification et les corrections 3. Rapport utilisé : État des résultats. Ce rapport est obtenu en cliquant sur : Rapports Financiers État des résultats inscrire 20X dans la zone Début : inscrire 20X dans la zone Fin : OK. Réponse : C.155

69 corrigé du chapitre 11 La vérification et les corrections 4. Rapport utilisé : Module général. Ce rapport est obtenu en cliquant sur : Rapports Financiers Module Général inscrire 20X dans la zone Début : inscrire ou choisir 20X dans la zone Fin : sélectionner les comptes Escomptes sur ventes et Rendus et rabais sur ventes OK. Réponse : 5. Rapport utilisé : Détail clients chronol. en retard. Ce rapport est obtenu en cliquant sur : Rapports Clients Chronologie des clients en retard Détail Tous vérifier la date OK. Réponse : Exercice 11.2 Effectuer une copie de sécurité Plusieurs réponses sont bonnes. Nous vous proposons une structure de dossiers pour classer correctement les copies de sécurité qui seront réalisées pour cette entreprise. C.156

70 corrigé du chapitre 11 La vérification et les corrections Exercice 11.3 Assurer la sécurité des données comptables Pour corriger votre travail, testez les mots de passe que vous avez attribués aux différents utilisateurs Luc Choquette Larnia Galith C.157

71 corrigé du chapitre 11 La vérification et les corrections Pierre Lafond Jean Trépanier C.158

72 Corrigé du chapitre 12 L activité synthèse PARTIE I TRAVAILLER DANS UN SYSTÈME COMPTABLE MANUEL Tâche 1.1 C.159

73 corrigé du chapitre 12 L activité synthèse DATE 20X3 NOM DU COMPTE OU DU CLIENT CONDITIONS ET N O DE FACTURE JOURNAL DES VENTES F o VENTES SERVICE DE COUPES AUTRES COMPTES TPS SUR VENTES PAGE : 1253 TVQ SUR VENTES COMPTES CLIENTS CT CT CT CT CT DT Déc. 2 Construction 2000 inc. 2/10, n/ ,38 325,00 4 0,6 7 81,13 935,18 15 Fondations Dubé 2/10, n/ ,86 50,00 3 7,8 4 75,50 870,20 DATE 20X3 Déc. 3 NOM DU COMPTE OU DU FOURNISSEUR Info Logic Montréal Matériel informatique DATE DE LA FACTURE CONDITIONS ET N O DE FACTURE 20X /10, n/ JOURNAL DES ACHATS F o ACHATS FOURNITURES DE BUREAU ÉLECTRICITÉ TÉLÉPHONE CELLULAIRE AUTRES COMPTES TPS SUR ACHATS PAGE : 961 TVQ SUR ACHATS DT DT DT DT DT DT DT DT CT COMPTES FOURNISS ,47 176,22 351, ,26 7 Sum Lee inc. 20X /10, n/ ,20 7,96 15,88 183,04 14 Sum Lee inc. 20X /10, n/30 - NC-9898 (32,00) (1,60) (3,19) (36,79) DATE NOM DU COMPTE OU DU CLIENT N O DE FACT. N O DE CH. F o VENTES SERVICE DE COUPES AUTRES COMPTES TPS SUR VENTES TVQ SUR VENTES COMPTES CLIENTS PAGE : 820 ESCOMPTES SUR VENTES 20X3 CT CT CT CT CT CT DT DT D éc. 2 Emprunt bancaire argent , ,00 10 Ventes au comptant comptant argent , , , , Construction 2000 inc ,76 * 7,17 778,59 14 Toiture Moreau Chèque sans provision JOURNAL DES ENCAISSEMENTS BANQUE - COURANT 1 5 (104,35) (104,35 ) * On ne doit pas calculer d'escompte sur le service rendu (service de coupes). D DATE 20X3 éc. 4 NOM DU COMPTE OU DU FOURNISSEUR Électricité 14 Sum Lee inc. N O DE FACT. Nov NC-9898 N O DE CH. 240 JOURNAL DES DÉCAISSEMENTS F o AUTRES COMPTES FRAIS BANCAIRES ACHATS TPS SUR ACHATS TVQ SUR ACHATS COMPTES FOURNISS. PAGE : 789 ESCOMPTES SUR ACHATS BANQUE - COURANT DT DT DT DT DT DT CT CT 340,00 1 7,00 33,92 390, ,25 2,54 143,71 14 Info Logic Montréal , ,2 6 C.160

74 corrigé du chapitre 12 L activité synthèse DATE JOURNAL GÉNÉRAL PAGE : 485 Année NOM DES COMPTES ET EXPLICATIONS F O DÉBIT CRÉDIT Mois Jour 1 20X3 1 2 Déc. 10 Rendus et rabais sur ventes 129, TPS sur ventes 6, TVQ sur ventes 12, Comptes clients 149, (Construction 2000 inc. - NC-2 - Réf. : fact. 2) BRICO-RÉNO 2050, rue Desmarteaux N o 241 Montréal (Québec) H1V 2Z4 Tél. : Le 14 décembre 20 X3 Payez à l ordre de Sum Lee inc. $ 143,71 la somme de cent quarante-trois 71 /100 Dollars C SL LA CAISSE POPULAIRE SAINT-LAURENT SL 1008, rue Saint-Laurent Montréal (Québec) H2G 1R9 Téléphone : Télécopieur : RÉF. Facture 9898 NC-9898 escompte : BRICO-RÉNO BRICO-RÉNO 2050, rue Desmarteaux N o 242 Montréal (Québec) H1V 2Z4 Tél. : Le 14 décembre 20 X3 Payez à l ordre de Info Logic Montréal $ 4 052,26 la somme de quatre mille cinquante-deux 26 /100 Dollars C SL LA CAISSE POPULAIRE SAINT-LAURENT SL 1008, rue Saint-Laurent Montréal (Québec) H2G 1R9 Téléphone : Télécopieur : RÉF. Facture 4785 : BRICO-RÉNO C.161

75 corrigé du chapitre 12 L activité synthèse GRAND LIVRE DES CLIENTS FEUILLE N O : 96 NOM : Construction 2000 inc. Conditions : 2/10, n/30 Compte n o : C-1 DATE Année 20X3 DÉTAILS F O DÉBIT CRÉDIT SOLDE DT Mois Jour CT Nov. 30 Solde reporté 4 325,98 DT D éc. 2 Fact. 2 JV , ,16 DT 10 NC-2, Fact. 2 JG , ,74 DT 11 NC-2, Fact. 2, Ch JE , ,98 DT FEUILLE N O : Conditions : 48 NOM : Fondations Dubé 2/10, n/30 Compte n o : C-2 DATE Année 20X3 DÉTAILS F O DÉBIT CRÉDIT SOLDE DT Mois Jour CT D éc. 15 Fact. 3 JV ,20 870,20 DT FEUILLE N O : Conditions : 8 NOM : Toiture Moreau 2/10, n/30 Compte n o : C-3 DATE Année 20X3 DÉTAILS F O DÉBIT CRÉDIT SOLDE DT Mois Jour CT Déc. 15 Fact. 1, Ch. 5 sans provision JE ,35 104,35 DT GRAND LIVRE DES FOURNISSEURS FEUILLE N O : 56 NOM : Sum Lee inc. Conditions : 2/10, n/30 Compte n o : F-1 DATE Année 20X3 DÉTAILS F O DÉBIT CRÉDIT SOLDE DT Mois Jour CT D éc. 7 Fact JA ,04 183,04 CT 14 NC Fact JA ,79 146,25 CT 14 NC Fact. 9898, Ch. 241 JD ,25 - FEUILLE N O : Conditions : 6 NOM : Info Logic Montréal n/30 Compte n o : F-4 DATE Année 20X3 DÉTAILS F O DÉBIT CRÉDIT SOLDE DT Mois Jour CT D éc. 3 Fact JA , ,26 CT 14 Fact. 4785, Ch. 242 JD ,26 - C.162

76 corrigé du chapitre 12 L activité synthèse Tâche 1.2 Description : Numéro d article : Quantité minimale : 7 Date 20X3 Numéro de référence FICHE DE STOCK Câble (extérieur) 50 pieds CP-175 Quantité commandée Quantité reçue Prix unitaire Quantité sortie Solde Quantité en stock nov déc , NC C.163

77 corrigé du chapitre 12 L activité synthèse Tâche 1.3 BRICO-RÉNO 2050, rue Desmarteaux Montréal (Québec) H1V 2Z4 Tél. : Téléc. : Le 15 décembre 20X3 Madame Francine Moreau Toiture Moreau 510, boul. Hamel Montréal (Québec) G1H 3R6 Objet : Compte en souffrance Madame, Le chèque n o 5 que vous nous avez fait parvenir pour le règlement de la facture n o 1 nous a été retourné par la banque. En conséquence, nous vous demandons de bien vouloir nous envoyer un nouveau chèque de 139,35 $. Cette somme comprend le montant de la facture, 104,35 $, plus des frais de 35 $. Avec nos remerciements anticipés, nous vous prions d agréer, Madame, nos sincères salutations. Votre nom, commis comptable p. j. Copie de la facture n o 1 C.164

78 corrigé du chapitre 12 L activité synthèse BRICO-RÉNO 2050, rue Desmarteaux Montréal (Québec) H1V 2Z4 Tél. : Téléc. : December 15, 20X3 CONFIDENTIAL Mr. Tommy Hank Hank & Hank Associates 3652 Home Street Toronto (Ontario) L6M 3R5 Dear Mr. Hank: Subject: Request for credit We would like to express our thanks for the prompt delivery of our last order. We would really appreciate a few more days to pay invoice We know that your payment policy is net 10 days. However, we would like your help because we are expecting a large payment from an overseas customer in two weeks or so. You can be assured of the complete payment of the invoice in 30 days. We hope that you will grant our credit request based on the good business relations we have had for 10 years. We would greatly appreciate a favourable answer. Yours truly, your name bookkeeper JB/xx C.165

79 corrigé du chapitre 12 L activité synthèse Tâche 1.4 DATE NOM DU COMPTE OU DU CLIENT CONDITIONS ET N O DE FACTURE JOURNAL DES VENTES F o VENTES SERVICE DE COUPES AUTRES COMPTES TPS SUR VENTES PAGE : 1253 TVQ SUR VENTES 20X3 CT CT CT CT CT DT Déc. 2 Construction 2000 inc. 2/10, n/ ,38 325,00 4 0,6 7 81,13 935,18 15 Fondations Dubé 2/10, n/ ,86 50,00 3 7,8 4 75,50 870,20 18 Toiture Moreau 2/10, n/ ,00 6,0 0 11,97 137,97 COMPTES CLIENTS 20 Construction 2000 inc. 2/10, n/ ,33 6 3, , ,82 22 Fondations Dubé 2/10, n/ ,58 600, , , , Matériel informatique n/ ,00 47,50 94, , Total 6 113, ,00 950,00 407,91 813, ,83 DT = 9 379,83 ( 4020) (4210 ) (2620) (2700) (1200) CT = 9 379,83 DATE 20X3 Déc. 3 NOM DU COMPTE OU DU FOURNISSEUR Info Logic Montréal Matériel informatique DATE DE LA FACTURE CONDITIONS ET N O DE FACTURE 20X /10, n/ JOURNAL DES ACHATS F o ACHATS FOURNITURES DE BUREAU ÉLECTRICITÉ TÉLÉPHONE CELLULAIRE AUTRES COMPTES TPS SUR ACHATS PAGE : 961 TVQ SUR ACHATS DT DT DT DT DT DT DT DT CT COMPTES FOURNISS ,47 176,22 351, , ,39 Sum Lee inc. 20X /10, n/ ,20 7,96 15,88 183,04 14 Sum Lee inc. 20X /10, n/30 - NC-9898 (32,00) (1,60) (3,19) (36,79) 17 Telbec Cellulaire 20X n/30 - novembre 450,00 2 2,5 0 44, Telbec 20X n/30 - novembre 303,27 1 5,1 6 30,25 348, , ,92 Plantes Au beau jour inc. 20X /10, n/ ,36 79,32 158,24 23 Sum Lee inc. 20X /10, n/ ,99 182,95 364,98 31 Total 5 372, , , ,47 482,51 962, ,42 DT = ,42 ( 5005) (5460) (5465 ) (1250) (1255) (2200) CT = ,42 C.166

80 corrigé du chapitre 12 L activité synthèse DATE NOM DU COMPTE OU DU CLIENT N O DE FACT. N O DE CH. F o VENTES SERVICE DE COUPES AUTRES COMPTES TPS SUR VENTES TVQ SUR VENTES COMPTES CLIENTS PAGE : 820 ESCOMPTES SUR VENTES 20X3 CT CT CT CT CT CT DT DT D éc. 2 Emprunt bancaire argent , ,00 10 Ventes au comptant comptant argent , , , , Construction 2000 inc ,76 7,17 778,59 14 Toiture Moreau Chèque sans provision JOURNAL DES ENCAISSEMENTS BANQUE - COURANT 1 5 (104,35) (104,35 ) 22 Ventes au comptant comptant argent , , , , Fondations Dubé ,00 3 0,0 0 59,85 689, Total ,29 600, , , ,26 681,41 7, ,40 D T = ,57 (4020) (4210) (2620) (2700) (1200) (4030) (1060) CT = ,57 DATE NOM DU COMPTE OU DU FOURNISSEUR N O DE FACT. N O DE CH. F o AUTRES COMPTES FRAIS BANCAIRES ACHATS TPS SUR ACHATS TVQ SUR ACHATS COMPTES FOURNISS. PAGE : 789 ESCOMPTES SUR ACHATS 20X3 DT DT DT DT DT DT CT CT D éc. 4 Électricité Nov ,00 1 7,0 0 33,92 390, Sum Lee inc NC-9898 JOURNAL DES DÉCAISSEMENTS BANQUE - COURANT ,25 2,54 143,71 14 Info Logic Montréal , , Jérémie Bourassa - retraits , , ,66 600,00 123, ,76 2 Publicité ,00 2 5,0 0 49,88 574, Frais bancaires prél. 45,66 28 Emprunt bancaire auto prél ,00 28 Frais d'intérêts auto prél. * , Total auto 2 563,33 45,66 4 2,0 0 83, ,51 2,54 DT = 6 933,30 (5470) (1250) (1255) (2200) (5020) (1060) CT = 6 933,30 * Le numéro de ce compte peut être différent du vôtre. Assurez-vous d avoir attribué un numéro supérieur à 5030 à ce nouveau compte. C.167

81 corrigé du chapitre 12 L activité synthèse DATE JOURNAL GÉNÉRAL PAGE : 485 Année NOM DES COMPTES ET EXPLICATIONS F O DÉBIT CRÉDIT Mois Jour 1 20X3 1 2 Déc. 10 Rendus et rabais sur ventes , TPS sur ventes , TVQ sur ventes , Comptes clients 149, (Construction 2000 inc. - NC-2 - Réf. : fact. 2) Matériel informatique , TPS sur achats , TVQ sur achats , Jérémie Bourassa - apports , (Apport d'une imprimante) Jérémie Bourassa - retraits , Matériel informatique , TPS sur ventes , TVQ sur ventes , (Retrait d'un ordinateur par le propriétaire) Seuls les comptes touchés par des écritures sont fournis ci-après. Grand livre (partiel) NOM : BANQUE - COURANT N O : 1060 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 N ov. 30 Solde reporté ,30 DT D éc. 31 JE , ,70 DT 31 JD , ,95 DT O NOM : COMPTES CLIENTS N O : 1200 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 N ov. 30 Solde reporté ,20 DT Déc. 10 J G , ,78 DT 31 JV , ,61 DT 31 JE , ,20 DT O C.168

82 corrigé du chapitre 12 L activité synthèse NOM : TPS SUR ACHATS N O : 1250 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 N ov. 30 Solde reporté 2 547,33 DT Déc. 15 JG485 17, ,83 DT 31 JA , ,34 DT 31 JD789 42, ,34 DT O NOM : TVQ SUR ACHATS N O : 1255 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 N ov. 30 Solde reporté 3 001,41 DT Déc. 15 JG485 34, ,32 DT 31 JD , ,94 DT 31 JD789 83, ,74 DT O NOM : MATÉRIEL INFORMATIQUE N O : 1500 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté ,33 DT Déc. 15 JG , ,33 DT 18 JG , ,33 DT 31 JV , ,33 DT 31 JA , ,80 DT O NOM : COMPTES FOURNISSEURS N O : 2200 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté ,25 CT D éc. 31 JA , ,67 CT 31 JD , ,16 CT O NOM : TPS SUR VENTES N O : 2620 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 7 895,62 CT Déc. 10 JG485 6, ,12 CT 18 J G485 62, ,62 CT 31 JV , ,53 CT 31 JE , ,14 CT O C.169

83 corrigé du chapitre 12 L activité synthèse NOM : TVQ SUR VENTES N O : 2700 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 9 654,63 CT Déc. 10 JG485 12, ,67 CT 18 J G , ,36 CT 31 JV , ,13 CT 31 JE , ,39 CT O NOM : EMPRUNT BANCAIRE N O : 2800 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté ,00 CT D éc. 31 JE , ,00 CT 31 JD , ,00 CT O NOM : JÉRÉMIE BOURASSA - APPORTS N O : 3110 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 1 500,00 CT Déc. 15 J G , ,41 CT O NOM : JÉRÉMIE BOURASSA - RETRAITS N O : 3120 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 600,00 DT Déc. 18 JG , ,19 DT 31 JD , ,19 DT O NOM : VENTES N O : 4020 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté ,74 CT D éc. 31 JV , ,89 CT 31 JE , ,18 CT O C.170

84 corrigé du chapitre 12 L activité synthèse NOM : RENDUS ET RABAIS SUR VENTES N O : 4025 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 3 265,60 DT Déc. 10 JG , ,56 DT O NOM : ESCOMPTES SUR VENTES N O : 4030 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 920,85 DT D éc. 31 JE820 7,17 928,02 DT O NOM : SERVICE DE COUPES N O : 4210 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 8 956,62 CT D éc. 31 JV , ,62 CT 31 JE , ,62 CT O NOM : ACHATS N O : 5005 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté ,10 DT D éc. 31 JA , ,65 DT O NOM : ESCOMPTES SUR ACHATS N O : 5020 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 657,45 CT D éc. 31 JD789 2,54 659,99 CT O NOM : ÉLECTRICITÉ N O : 5450 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 6 589,57 DT D éc. 31 JD , ,57 DT O C.171

85 corrigé du chapitre 12 L activité synthèse NOM : TÉLÉPHONE N O : 5460 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 2 412,87 DT D éc. 31 JA , ,14 DT O NOM : CELLULAIRE N O : 5465 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 4 365,14 DT D éc. 31 JA , ,14 DT O NOM : FRAIS BANCAIRES N O : 5470 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 354,41 DT D éc. 31 JD789 45,66 400,07 DT O NOM : PUBLICITÉ N O : 5610 DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté 7 602,41 DT D éc. 31 JD , ,41 DT O NOM : FRAIS D'INTÉRÊTS N O : 5480 * DATE Année DÉTAILS F DÉBIT CRÉDIT SOLDE DT Mois Jour CT 20X3 Nov. 30 Solde reporté - D éc. 31 JD ,33 123,33 DT O * Le numéro de ce compte peut être différent du vôtre. Assurez-vous d'avoir attribué un numéro supérieur à 5030 à ce nouveau compte. C.172

86 corrigé du chapitre 12 L activité synthèse Tâche 1.5 DATE 20X3 NOM DU COMPTE OU DU CLIENT CONDITIONS ET N O DE FACTURE JOURNAL DES VENTES F o VENTES SERVICE DE COUPES AUTRES COMPTES TPS SUR VENTES PAGE : 1253 TVQ SUR VENTES COMPTES CLIENTS CT CT CT CT CT DT Déc. 2 Construction 2000 inc. 2/10, n/ ,38 325,00 4 0,6 7 81,13 935,18 15 Fondations Dubé 2/10, n/ ,86 50,00 3 7,8 4 75,50 870,20 18 Toiture Moreau 2/10, n/ ,00 6,0 0 11,97 137,97 20 Construction 2000 inc. 2/10, n/ ,33 6 3,27 126, ,82 22 Fondations Dubé 2/10, n/ ,58 600, , , , Matériel informatique n/ ,00 47,50 94, , Total 6 113, ,00 950,00 407,91 813, ,83 DT = 9 379,83 ( 4020) (4210 ) (2620) (2700) (1200) CT = 9 379,83 31 Régul. 3 Toiture Moreau 2 /10, n/ ,00 4,50 8,98 103,48 31 Régul. 4 Fondations Dubé 2/10, n/ ,00 (600,00) DATE 20X3 Déc. 3 NOM DU COMPTE OU DU FOURNISSEUR Info Logic Montréal Matériel informatique DATE DE LA FACTURE CONDITIONS ET N O DE FACTURE 20X /10, n/ JOURNAL DES ACHATS F o ACHATS FOURNITURES DE BUREAU ÉLECTRICITÉ TÉLÉPHONE CELLULAIRE AUTRES COMPTES TPS SUR ACHATS PAGE : 961 TVQ SUR ACHATS DT DT DT DT DT DT DT DT CT COMPTES FOURNISS ,47 176,22 351, , ,39 Sum Lee inc. 20X /10, n/ ,20 7,96 15,88 183,04 14 Sum Lee inc. 20X /10, n/30 - NC-9898 (32,00) (1,60) (3,19) (36,79) 17 Telbec Cellulaire 20X n/30 - novembre 450,00 2 2,5 0 44, Telbec 20X n/30 - novembre 303,27 1 5,1 6 30,25 348, , ,92 Plantes Au beau jour inc. 20X /10, n/ ,36 79,32 158,24 23 Sum Lee inc. 20X /10, n/ ,99 182,95 364,98 31 Total 5 372, , , ,47 482,51 962, ,42 DT = ,42 ( 5005) (5460) (5465 ) (1250) (1255) (2200) CT = ,42 31 Régul. 1 Plantes Au beau jour inc. 20X /10, n/ (1 586,36) (79,32) (158,24) (1 823,92) D DATE 20X3 éc. 4 NOM DU COMPTE OU DU FOURNISSEUR Électricité 14 Sum Lee inc. N O DE FACT. Nov NC-9898 N O DE CH. 240 F o AUTRES COMPTES 5450 FRAIS BANCAIRES ACHATS TPS SUR ACHATS TVQ SUR ACHATS COMPTES FOURNISS. PAGE : 789 ESCOMPTES SUR ACHATS BANQUE - COURANT DT DT DT DT DT DT CT CT 340,00 1 7,00 33,92 390, ,25 2,54 143,71 14 Info Logic Montréal , , Jérémie Bourassa - retraits , , Publicité 27 Frais bancaires 28 Emprunt bancaire 28 Frais d'intérêts prél. auto prél. auto prél. auto JOURNAL DES DÉCAISSEMENTS ,00 2 5,00 49,88 574,8 8 45,66 45, ,00 600, ,33 123, ,76 1 Total 2 563,33 45,66 4 2,0 0 83, ,51 2,54 DT = 6 933,30 (5470) (1250) (1255) (2200) (5020) (1060) CT = 6 933,30 31 Régul. 1 Plantes Au beau jour inc ,36 79,32 158, , Régul. 2 Fournitures de bureau ,00 7,2 5 14,46 166,7 1 C.173

87 corrigé du chapitre 12 L activité synthèse BRICO-RÉNO Chiffrier du 1 er au 31 décembre 20X3 Nom des comptes N os Balance de vérification Régularisations Balance de vérification régularisée État des résultats Bilan DT CT DT CT DT CT DT CT DT CT P etite caisse ,00 200,00 200,0 0 B anque - courant , , , ,3 2 2) 166,71 C omptes clients , , , ,68 T PS sur achats , ,3 2 1) 79, , ,5 9 2) 7,25 T VQ sur achats , ,2 4 1) 158, , ,2 0 2) 14,46 F ournitures de bureau , , , ,21 M atériel informatique , , ,8 0 M atériel de bureau , , ,3 3 C amion , , ,6 0 B âtiment , , ,8 7 T errain , , ,0 0 C omptes fournisseurs ,16 1) 1 823, , ,24 T PS sur ventes ,14 3 4, , ,64 T VQ sur ventes ,39 3 8, , ,37 E mprunt bancaire , , ,0 0 J érémie Bourassa - propriétaire , , ,8 7 J érémie Bourassa - apports , , ,4 1 J érémie Bourassa - retraits , , ,1 9 V entes , , , ,18 R endus et rabais sur ventes , , ,5 6 E scomptes sur ventes ,02 928,02 928,0 2 P roduits de transport , , ,3 2 S ervice de coupes ,62 4) 600,00 3) 90, , ,62 A chats , ,3 6 1) 1 586, , ,6 5 R endus et rabais sur achats , , ,8 5 E scomptes sur achats ,99 659,99 659,9 9 F rais de transport à l'achat , , ,5 2 I mpôt foncier , , ,3 0 É lectricité , , ,5 7 T éléphone , , ,1 4 C ellulaire , , ,1 4 F rais bancaires ,07 400,07 400,0 7 F rais d'intérêts ,33 123,33 123,3 3 P ublicité , , , , , , , , , , , , ,53 Bénéfice net , , , , , ,79 ) ) ) ) ) ) ) ) ) C.174

88 corrigé du chapitre 12 L activité synthèse Tâche 1.6 Produits d'exploitation Ventes ,44 Moins : Rendus et rabais sur ventes 2 478,85 Escomptes sur ventes 2 689,10 Ventes nettes ,49 Coût des marchandises vendues Stock d'ouverture au 1 er janvier ,52 Achats ,30 Moins : Rendus et rabais sur achats 2 695,30 Escomptes sur achats 1 320,52 Achats nets ,48 Plus : Frais de transport à l'achat 6 485,55 Coût de revient des achats ,03 Coût des marchandises destinées à la vente ,55 Moins : Stock de clôture au 31 décembre ,88 Coût des marchandises vendues ,67 Marge bénéficiaire brute ,82 Tâche 1.7 BRICO-RÉNO État des résultats partiel du 1 er janvier au 31 décembre 20X3 1. Stock de marchandises 735,20 TPS sur achats 36,76 TVQ sur achats 73,34 Banque - courant 845,30 2. a) Banque - courant 2 069,55 Coût des marchandises vendues 907,25 Stock de marchandises 907,25 Ventes 1 800,00 TPS sur ventes 90,00 TVQ sur ventes 179,55 b) Banque - courant 2 069,55 Coût des marchandises vendues 901,68 Stock de marchandises 901,68 Ventes 1 800,00 TPS sur ventes 90,00 TVQ sur ventes 179,55 C.175

89 corrigé du chapitre 12 L activité synthèse Tâche 1.8 Produits de miel de l'estrie État de fabrication Du 1 er janvier au 31 décembre 20X3 Stock des matières premières au début ,80 Achats ,36 Moins : Rendus et rabais sur achats 865,30 Escomptes sur achats 200,90 Achats nets 9 788,16 Plus : Frais de transport à l'achat 1 325,30 Matières premières disponibles pour la fabrication ,26 Moins : Stock des matières premières à la fin ,77 Coût des matières premières utilisées ,49 Main-d'œuvre directe ,30 Frais généraux de fabrication Main-d'œuvre indirecte ,30 Assurance - usine 847,60 Électricité - usine 3 265,80 Entretien et réparations 6 587,95 Amortissement - usine 2 500,00 Amortissement - machinerie et outillage 1 025, ,01 Coût total de fabrication ,80 Plus : Stocks de produits en cours au début de la période , ,10 Moins : Stocks de produits en cours à la fin de la période ,66 Coût des produits finis et transférés ,44 C.176

90 corrigé du chapitre 12 L activité synthèse PARTIE II TRAVAILLER DANS UN SYSTÈME COMPTABLE INFORMATISÉ Pièce 2 C.177

91 corrigé du chapitre 12 L activité synthèse Pièce 2 Pièce 19 Pièce 20 C.178

92 corrigé du chapitre 12 L activité synthèse C.179

93 corrigé du chapitre 12 L activité synthèse C.180

94 corrigé du chapitre 12 L activité synthèse C.181

95 corrigé du chapitre 12 L activité synthèse C.182

96 corrigé du chapitre 12 L activité synthèse C.183

97 corrigé du chapitre 12 L activité synthèse C.184

98 corrigé du chapitre 12 L activité synthèse C.185

99 corrigé du chapitre 12 L activité synthèse C.186

M E ÉLISABETH BEAUDOIN, NOTAIRE JOURNAL GÉNÉRAL

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

ADMINISTRATION, COMMERCE ET INFORMATIQUE. Système comptable 461-213. Corrigé des exercices Novembre 2012

ADMINISTRATION, COMMERCE ET INFORMATIQUE Système comptable 461-213 Corrigé des exercices Novembre 2012 ÉDITION REVUE ET MISE À JOUR : NOVEMBRE 2012 Première parution : février 2006 PRODUCTION DE L ÉDITION

ADMINISTRATION, COMMERCE ET INFORMATIQUE Système comptable 461-213 Corrigé des exercices Novembre 2012 ÉDITION REVUE ET MISE À JOUR : NOVEMBRE 2012 Première parution : février 2006 PRODUCTION DE L ÉDITION

Tâches de fin de période

DEP Comptabilité 461-185 Tâches de fin de période Guide d apprentissage TÂCHES DE FIN DE PÉRIODE AIDE-MÉMOIRE TUTEUR NOM : NUMÉRO DE TÉLÉPHONE : COURRIER ÉLECTRONIQUE : ADRESSE : DISPONIBILITÉ : DEVOIRS

DEP Comptabilité 461-185 Tâches de fin de période Guide d apprentissage TÂCHES DE FIN DE PÉRIODE AIDE-MÉMOIRE TUTEUR NOM : NUMÉRO DE TÉLÉPHONE : COURRIER ÉLECTRONIQUE : ADRESSE : DISPONIBILITÉ : DEVOIRS

CHAPITRE 1 CALCULS MATHÉMATIQUES...

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

TÂCHES DE FIN DE PÉRIODE

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-COMPTABILITÉ 5231 MODULE 18 461-185 TÂCHES DE FIN DE PÉRIODE CORRIGÉ Acomba 8 DURÉE : 75 HEURES Giovanni De Lutio Groupe GD 15 novembre 2007 TABLE DES MATIÈRES

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-COMPTABILITÉ 5231 MODULE 18 461-185 TÂCHES DE FIN DE PÉRIODE CORRIGÉ Acomba 8 DURÉE : 75 HEURES Giovanni De Lutio Groupe GD 15 novembre 2007 TABLE DES MATIÈRES

TÂCHES COMPTABLES COURANTES

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-SECRÉTARIAT 5212 MODULE 7 460-078 TÂCHES COMPTABLES COURANTES CORRIGÉ Simple comptable Pro 2006 DAS 2006 DURÉE : 120 HEURES Giovanni De Lutio Groupe GD 1 er

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-SECRÉTARIAT 5212 MODULE 7 460-078 TÂCHES COMPTABLES COURANTES CORRIGÉ Simple comptable Pro 2006 DAS 2006 DURÉE : 120 HEURES Giovanni De Lutio Groupe GD 1 er

CRÉATION MODIFICATION

FACTURATION CRÉATION/MODIFICATION CRÉATION Ajouter une facture Compléter le détail de la facture Imprimer la facture Ajouter un sous-total Arrondir le total de la facture Fermer une facture 7 Créer une

FACTURATION CRÉATION/MODIFICATION CRÉATION Ajouter une facture Compléter le détail de la facture Imprimer la facture Ajouter un sous-total Arrondir le total de la facture Fermer une facture 7 Créer une

Télécharger le fichier de la... 39. Télécharger le fichier de la... 40. Télécharger le fichier de la... 41 Télécharger le fichier de la...

CONFIGURATION... Créer le compte bancaire... Sélectionner un compte par défaut... 7 Configurer la numérotation des reçus... Configurer la numérotation des chèques... 0 Configurer le format des chèques

CONFIGURATION... Créer le compte bancaire... Sélectionner un compte par défaut... 7 Configurer la numérotation des reçus... Configurer la numérotation des chèques... 0 Configurer le format des chèques

EN BLANC AVANT IMPRESSION»»»

Ce modèle doit se trouver sous le répertoire C:\Users\toto\AppData\Roaming\Microsoft\Templates EN BLANC AVANT IMPRESSION»»» Version : 1.0.54 Date du livrable : Mars 2015. Pour rafraîchir le numéro de version,

Ce modèle doit se trouver sous le répertoire C:\Users\toto\AppData\Roaming\Microsoft\Templates EN BLANC AVANT IMPRESSION»»» Version : 1.0.54 Date du livrable : Mars 2015. Pour rafraîchir le numéro de version,

La comptabilité des entreprises de services (avec taxes)

") CHAPITRE 4 La comptabilité des entreprises de services (avec taxes) chap. 4, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

CHAPITRE 4 La comptabilité des entreprises de services (avec taxes) chap. 4, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

PRÉSENTATION DU CORRIGÉ

Acomba Corrigé / Implantation PRÉSENTATION DU CORRIGÉ La vérification de votre travail est un processus important de votre démarche d apprentissage. Afin de vous faciliter la tâche et de minimiser le temps

Acomba Corrigé / Implantation PRÉSENTATION DU CORRIGÉ La vérification de votre travail est un processus important de votre démarche d apprentissage. Afin de vous faciliter la tâche et de minimiser le temps

Copyright 2006 Sage Accpac International, Inc. Tous droits réservés.

Ã Cahier d exercices Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

à Cahier d exercices Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

CONFIGURATION... 2 Créer le compte bancaire... 3 Sélectionner un compte par défaut... 6 Configurer la numérotation des reçus...

UTILISATION CONFIGURATION... Créer le compte bancaire... Sélectionner un compte par défaut... Configurer la numérotation des reçus... 7 Configurer la numérotation des chèques... 9 Configurer le format

UTILISATION CONFIGURATION... Créer le compte bancaire... Sélectionner un compte par défaut... Configurer la numérotation des reçus... 7 Configurer la numérotation des chèques... 9 Configurer le format

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

7 Les journaux auxiliaires et

7 Les journaux auxiliaires et le traitement de l information comptable Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les limites du journal général

7 Les journaux auxiliaires et le traitement de l information comptable Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les limites du journal général

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

CHAPITRE 5 Le passif

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

PRÉSENTATION SOMMAIRE

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

MODULE DES ENCAISSEMENTS. Outil de comptabilisation et de transfert de revenus des établissements au Service des finances GUIDE TECHNIQUE

MODULE DES ENCAISSEMENTS Outil de comptabilisation et de transfert de revenus des établissements au Service des finances GUIDE TECHNIQUE Mai 2007 MODULE DES ENCAISSEMENTS TABLE DES MATIÈRES Présentation

MODULE DES ENCAISSEMENTS Outil de comptabilisation et de transfert de revenus des établissements au Service des finances GUIDE TECHNIQUE Mai 2007 MODULE DES ENCAISSEMENTS TABLE DES MATIÈRES Présentation

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

CEGID - Business Suite Gestion commerciale

cterrier.com 1/14 07/10/2009 CEGID - Business Suite Gestion commerciale Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

cterrier.com 1/14 07/10/2009 CEGID - Business Suite Gestion commerciale Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

Guide d'utilisation william.coop

Guide d'utilisation william.coop Comment changer son mot de passe? Voici les étapes pour modifier votre mot de passe rapidement : 1) Ouvrez votre session avec votre code utilisateur et votre mot de passe.

Guide d'utilisation william.coop Comment changer son mot de passe? Voici les étapes pour modifier votre mot de passe rapidement : 1) Ouvrez votre session avec votre code utilisateur et votre mot de passe.

3 Les résultats et les capitaux propres

3 Les résultats et les capitaux propres Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments des résultats 1 et des capitaux propres La comptabilisation

3 Les résultats et les capitaux propres Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments des résultats 1 et des capitaux propres La comptabilisation

Arithmétique appliquée aux finances

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

Message important de VL Communications Inc.

Message important de VL Communications Inc. Bonjour, Vous avez en tête d effectuer l installation du logiciel AB Magique? Voici quelques points importants dont vous devez prendre note avant d effectuer

Message important de VL Communications Inc. Bonjour, Vous avez en tête d effectuer l installation du logiciel AB Magique? Voici quelques points importants dont vous devez prendre note avant d effectuer

Écriture de journal. (Virement de dépense)

") Écriture de journal (Virement de dépense) SERVICE DES FINANCES Équipe de formation PeopleSoft version 8.9 Août 2014 TABLES DES MATIERES AVERTISSEMENT... 3 INTRODUCTION... 4 RAISONS JUSTIFIANT LA CRÉATION

Écriture de journal (Virement de dépense) SERVICE DES FINANCES Équipe de formation PeopleSoft version 8.9 Août 2014 TABLES DES MATIERES AVERTISSEMENT... 3 INTRODUCTION... 4 RAISONS JUSTIFIANT LA CRÉATION

THEME 2 : LA TRADUCTION COMPTABLE DES FLUX

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!)

") Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

1 La régularisation des comptes

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

Margill 3.3 Guide de démarrage rapide

Margill 3.3 Guide de démarrage rapide Installation de Margill Contenu Paramètres par défaut et sélection des tables d intérêts Guide de l utilisateur complet et exemples Calculs avec Margill Calculs les

Margill 3.3 Guide de démarrage rapide Installation de Margill Contenu Paramètres par défaut et sélection des tables d intérêts Guide de l utilisateur complet et exemples Calculs avec Margill Calculs les

Fidélité Type 3 Carte de points et cartes cadeaux avec

Fidélité Type 3 Carte de points et cartes cadeaux avec Le but de cette fonction est de permettre à un commerçant d offrir à ses clients des cartes de points, leur permettant d accumuler des points et de

Fidélité Type 3 Carte de points et cartes cadeaux avec Le but de cette fonction est de permettre à un commerçant d offrir à ses clients des cartes de points, leur permettant d accumuler des points et de

Procédures d'utilisation de Maitre'D

Procédures d'utilisation de Maitre'D Version 1.0 Avril 2013 1 TABLE DES MATIÈRES Prendre une commande... 5 Ajouter / enlever un item sur une commande... 8 Effacer une commande... 9 Payer une commande en

Procédures d'utilisation de Maitre'D Version 1.0 Avril 2013 1 TABLE DES MATIÈRES Prendre une commande... 5 Ajouter / enlever un item sur une commande... 8 Effacer une commande... 9 Payer une commande en

Fiche de version 12.16a - Septembre 2012. 5. Gestion des Plans d actions personnalisés (PAP)... 6

... 6") Fiche de version 12.16a - Septembre 2012 1. Dossier d archivage PDF... 2 Auteur : Cédric GABORIEAU Fonction : Chef de Projet Réf. du document : FicheDeVersion_Lanc elot12.16a.doc Version du document :

Fiche de version 12.16a - Septembre 2012 1. Dossier d archivage PDF... 2 Auteur : Cédric GABORIEAU Fonction : Chef de Projet Réf. du document : FicheDeVersion_Lanc elot12.16a.doc Version du document :

Retour table des matières

TABLE DES MATIÈRES Ouvrir un compte 1 Créer votre nom utilisateur et votre mot de passe 1 Ouvrir une session 3 Faire une commande / Légende de prix 3 1. Avec l option «Mes favoris» 4 2. Avec l option «Items

TABLE DES MATIÈRES Ouvrir un compte 1 Créer votre nom utilisateur et votre mot de passe 1 Ouvrir une session 3 Faire une commande / Légende de prix 3 1. Avec l option «Mes favoris» 4 2. Avec l option «Items

9 Le passif à long terme

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

8 Le passif à court terme

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

COMPTA COOP. Guide d utilisation

COMPTA COOP Guide d utilisation Boutons - raccourcis Les boutons sont des raccourcis des menus les plus couramment utilisés. «Quitter» se retrouve dans le menu «Dossier» «Dépense» se retrouve dans le menu

COMPTA COOP Guide d utilisation Boutons - raccourcis Les boutons sont des raccourcis des menus les plus couramment utilisés. «Quitter» se retrouve dans le menu «Dossier» «Dépense» se retrouve dans le menu

Les sujets abordés dans chacun des travaux suggérés. Problèmes de Sujets abordés Exercices compréhension. La petite caisse 1, 3 3

3 L encaisse Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments constitutifs 1 de l encaisse La gestion de l encaisse 1 Le contrôle interne

3 L encaisse Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments constitutifs 1 de l encaisse La gestion de l encaisse 1 Le contrôle interne

MaGerance. Le Guide. MaGerance prend également en charge l envoi par La Poste de vos courriers à votre locataire.

Gestion locative en ligne depuis 2004 MaGerance Le Guide MaGerance vous permet de gérer vous-même vos biens 7/7j 24/24 à partir de votre boite email ou à partir de votre espace privé sur www.gerancecenter.com.

Gestion locative en ligne depuis 2004 MaGerance Le Guide MaGerance vous permet de gérer vous-même vos biens 7/7j 24/24 à partir de votre boite email ou à partir de votre espace privé sur www.gerancecenter.com.

GESTION DE L ENCAISSE

GESTION DE L ENCAISSE AIDE-MÉMOIRE TUTEUR NOM : NUMÉRO DE TÉLÉPHONE : COURRIER ÉLECTRONIQUE : ADRESSE : DISPONIBILITÉ : DEVOIRS DATE D ENVOI NOTE OBTENUE REMARQUE 1 2 3 COMMUNICATIONS AVEC LE TUTEUR DATE

GESTION DE L ENCAISSE AIDE-MÉMOIRE TUTEUR NOM : NUMÉRO DE TÉLÉPHONE : COURRIER ÉLECTRONIQUE : ADRESSE : DISPONIBILITÉ : DEVOIRS DATE D ENVOI NOTE OBTENUE REMARQUE 1 2 3 COMMUNICATIONS AVEC LE TUTEUR DATE

La comptabilité des entreprises de services (sans taxes)

") CHAPITRE 3 La comptabilité des entreprises de services (sans taxes) chap. 3, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

CHAPITRE 3 La comptabilité des entreprises de services (sans taxes) chap. 3, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

Guide de comptabilité

Guide de comptabilité Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

Guide de comptabilité Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

Tutoriel D utilisation. Du PGI Open line d EBP

Tutoriel D utilisation Du PGI Open line d EBP Tutoriel d utilisation du PGI EBP Open line - christophe.cessac@ac-orleans-tours.fr LP Les charmilles / Mission TICE Page 1/64 Table des matières Première

Tutoriel D utilisation Du PGI Open line d EBP Tutoriel d utilisation du PGI EBP Open line - christophe.cessac@ac-orleans-tours.fr LP Les charmilles / Mission TICE Page 1/64 Table des matières Première

FIDÉICOMMIS. Être en mesure de :

Para-Maître Versions 9.06.01 Fidéicommis Guide de l utilisateur P a g e ii Table des matières FIDÉICOMMIS... 5 OBJECTIFS SPÉCIFIQUES... 5 PRÉAMBULE... 6 MENU GROUPES DE COMPTES... 8 MENU FIDÉICOMMIS...

Para-Maître Versions 9.06.01 Fidéicommis Guide de l utilisateur P a g e ii Table des matières FIDÉICOMMIS... 5 OBJECTIFS SPÉCIFIQUES... 5 PRÉAMBULE... 6 MENU GROUPES DE COMPTES... 8 MENU FIDÉICOMMIS...

CONTRAT DE LICENCE D'EXPLOITATION ET DE GARANTIE LIMITÉE

CONTRAT DE LICENCE D'EXPLOITATION ET DE GARANTIE LIMITÉE LISEZ ATTENTIVEMENT LES CONDITIONS STIPULÉES CI-DESSOUS. En installant, copiant, ou en utilisant de façon quelconque le logiciel, vous vous engagez

CONTRAT DE LICENCE D'EXPLOITATION ET DE GARANTIE LIMITÉE LISEZ ATTENTIVEMENT LES CONDITIONS STIPULÉES CI-DESSOUS. En installant, copiant, ou en utilisant de façon quelconque le logiciel, vous vous engagez

DEP Comptabilité 461-042. Guide d apprentissage

DEP Comptabilité 461-042 Guide d apprentissage CALCUL DE PIÈCES AIDE-MÉMOIRE TUTEUR NOM : NUMÉRO DE TÉLÉPHONE : COURRIER ÉLECTRONIQUE : ADRESSE : DISPONIBILITÉ : DEVOIRS DATE D ENVOI NOTE OBTENUE REMARQUE

DEP Comptabilité 461-042 Guide d apprentissage CALCUL DE PIÈCES AIDE-MÉMOIRE TUTEUR NOM : NUMÉRO DE TÉLÉPHONE : COURRIER ÉLECTRONIQUE : ADRESSE : DISPONIBILITÉ : DEVOIRS DATE D ENVOI NOTE OBTENUE REMARQUE

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

EN BLANC AVANT IMPRESSION»»»

Ce modèle doit se trouver sous le répertoire C:\Users\toto\AppData\Roaming\Microsoft\Templates EN BLANC AVANT IMPRESSION»»» Version : 1.0.54 Date du livrable : Mars 2015. Pour rafraîchir le numéro de version,

Ce modèle doit se trouver sous le répertoire C:\Users\toto\AppData\Roaming\Microsoft\Templates EN BLANC AVANT IMPRESSION»»» Version : 1.0.54 Date du livrable : Mars 2015. Pour rafraîchir le numéro de version,

EFT. Guide de mise en route

EFT Guide de mise en route 2012 EFT Direct pour Sage Simple Comptable Guide de l utilisateur Avant de commencer...1 Matériel et logiciel requis...1 Prendre des arrangements avec votre banque...2 Obtenir

EFT Guide de mise en route 2012 EFT Direct pour Sage Simple Comptable Guide de l utilisateur Avant de commencer...1 Matériel et logiciel requis...1 Prendre des arrangements avec votre banque...2 Obtenir

Nouvelles fonctionnalités

Nouvelles fonctionnalités Version 9.78 1. Agenda Il est maintenant possible de changer la durée des rendez-vous par défaut dans l agenda. A partir de la fenêtre de système vous pouvez indiquer la granulation

Nouvelles fonctionnalités Version 9.78 1. Agenda Il est maintenant possible de changer la durée des rendez-vous par défaut dans l agenda. A partir de la fenêtre de système vous pouvez indiquer la granulation

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Taxe de séjour - Manuel de l utilisateur. Déclaration en ligne. Logiciel 3D Ouest

Version 1-3 Taxe de séjour - Manuel de l utilisateur Déclaration en ligne Logiciel 3D Ouest Table des matières : 1. Comment se connecter au logiciel?... 2 2. L interface :... 3 3. Comment déclarer un nouveau

Version 1-3 Taxe de séjour - Manuel de l utilisateur Déclaration en ligne Logiciel 3D Ouest Table des matières : 1. Comment se connecter au logiciel?... 2 2. L interface :... 3 3. Comment déclarer un nouveau

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

FORMATION PROFESSIONNELLE

FORMATION PROFESSIONNELLE Renseignements importants... 24 Secrétariat (5212)... 26 Cours entièrement sur Internet... 30 Comptabilité (5231)... 31 Cours d appoint... 34 Lancement d une entreprise (ASP 5264)...

FORMATION PROFESSIONNELLE Renseignements importants... 24 Secrétariat (5212)... 26 Cours entièrement sur Internet... 30 Comptabilité (5231)... 31 Cours d appoint... 34 Lancement d une entreprise (ASP 5264)...

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Unité E : Services bancaires personnels. Demi-cours II

Unité E : Services bancaires personnels Demi-cours II MATHÉMATIQUES DU CONSOMMATEUR, 10 e ANNÉE Programme d études (2007) DEMI-COURS II Unité E : Services bancaires personnels Durée : 7 heures Résultat

Unité E : Services bancaires personnels Demi-cours II MATHÉMATIQUES DU CONSOMMATEUR, 10 e ANNÉE Programme d études (2007) DEMI-COURS II Unité E : Services bancaires personnels Durée : 7 heures Résultat

MANUEL L I A I S O N B A N C A I R E C O D A D O M I C I L I A T I O N S I S A B E L 6

MANUEL L I A I S O N B A N C A I R E C O D A D O M I C I L I A T I O N S I S A B E L 6 1 Fonctionnement général Un certain nombre d opérations bancaires peuvent être automatisées de façon aisée. L introduction

MANUEL L I A I S O N B A N C A I R E C O D A D O M I C I L I A T I O N S I S A B E L 6 1 Fonctionnement général Un certain nombre d opérations bancaires peuvent être automatisées de façon aisée. L introduction

Sage Simple Comptable. Guide de mise en route. Premier niveau

Sage Simple Comptable Guide de mise en route 2012 Premier niveau Sage Simple Comptable Mise en route Premier niveau 2012 Mise en route... 1 Configuration de votre entreprise... 3 Configuration des clients

Sage Simple Comptable Guide de mise en route 2012 Premier niveau Sage Simple Comptable Mise en route Premier niveau 2012 Mise en route... 1 Configuration de votre entreprise... 3 Configuration des clients

Cegid - Business Suite Comptabilité

cterrier.com 1 26/09/2009 Cegid - Business Suite Comptabilité Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un

cterrier.com 1 26/09/2009 Cegid - Business Suite Comptabilité Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un

PROCÉDURES D'ACHATS DE COMPTES À PAYER

PROCÉDURES D'ACHATS ET DE COMPTES À PAYER Direction du développement des entreprises Préparé par André Labelle et Jacques Villeneuve Conseillers en gestion Publié par la Direction des communications :

PROCÉDURES D'ACHATS ET DE COMPTES À PAYER Direction du développement des entreprises Préparé par André Labelle et Jacques Villeneuve Conseillers en gestion Publié par la Direction des communications :

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

UNIVERSITÉ D OTTAWA Ressources financières

UNIVERSITÉ D OTTAWA Ressources financières Guide sur l application des TAXES À LA CONSOMMATION (incluant la TVH pour la province de l Ontario en vigueur le 1 er juillet 2010) Mai 2010 Guide sur l application

UNIVERSITÉ D OTTAWA Ressources financières Guide sur l application des TAXES À LA CONSOMMATION (incluant la TVH pour la province de l Ontario en vigueur le 1 er juillet 2010) Mai 2010 Guide sur l application

C. SCIT 2577 06. Le 9 juillet 2003

C. SCIT 2577 Le 9 juillet 2003 Concerne : Tâche n 24 du programme de travail du Groupe de travail du SCIT sur les normes et la documentation : rapports techniques annuels pour 2002 sur les activités d

C. SCIT 2577 Le 9 juillet 2003 Concerne : Tâche n 24 du programme de travail du Groupe de travail du SCIT sur les normes et la documentation : rapports techniques annuels pour 2002 sur les activités d

Concours d entrée en Economie, printemps 2010. Test des connaissances en Technique Quantitative de Gestion

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Guide des solutions bancaires personnelles. En vigueur à compter du 12 janvier 2015

Tarification Guide des solutions bancaires personnelles En vigueur à compter du 12 janvier 2015 Solutions bancaires offertes par la Banque Nationale exclusivement aux membres de l Association médicale

Tarification Guide des solutions bancaires personnelles En vigueur à compter du 12 janvier 2015 Solutions bancaires offertes par la Banque Nationale exclusivement aux membres de l Association médicale

Guide Transactions financières. Ressources financières

Guide Transactions financières Ressources financières Juillet 2012 TRANSACTIONS FINANCIÈRES Deux registres sont maintenus au système financier, soit le budget et le grand livre. Au budget, on charge les

Guide Transactions financières Ressources financières Juillet 2012 TRANSACTIONS FINANCIÈRES Deux registres sont maintenus au système financier, soit le budget et le grand livre. Au budget, on charge les

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à 100 000 $

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à La garantie de base sur vos dépôts Quels dépôts sont garantis par l assurance-dépôts? L

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à La garantie de base sur vos dépôts Quels dépôts sont garantis par l assurance-dépôts? L

Comptabilité. Guide de mise en route

Comptabilité Guide de mise en route Guide de mise en route Mise en route...1 Configuration de votre entreprise...3 Configuration des clients et fournisseurs...8 Configuration des articles... 10 Tâches

Comptabilité Guide de mise en route Guide de mise en route Mise en route...1 Configuration de votre entreprise...3 Configuration des clients et fournisseurs...8 Configuration des articles... 10 Tâches

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

CHAPITRE 6. Les comptes courants

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

Créer une base de données dans CEGID sous SQL Server

Créer une base de données dans CEGID sous SQL Server Allez sur puis validez le message d erreur. Se connecter en administrateur SQL comme dans l exemple ci-dessous : Société exemple à définir Conserver

Créer une base de données dans CEGID sous SQL Server Allez sur puis validez le message d erreur. Se connecter en administrateur SQL comme dans l exemple ci-dessous : Société exemple à définir Conserver

Voici les textes des fichiers associés au bulletin inf@ CA. Notez que vous retrouverez dans ces textes les nouvelles de toutes les régions.

Voici les textes des fichiers associés au bulletin inf@ CA de cette semaine. Notez que vous retrouverez dans ces textes les nouvelles de toutes les régions. Nouvelle Montréal, le 14 septembre 2004 Toujours

Voici les textes des fichiers associés au bulletin inf@ CA de cette semaine. Notez que vous retrouverez dans ces textes les nouvelles de toutes les régions. Nouvelle Montréal, le 14 septembre 2004 Toujours

La conciliation bancaire

Introduction Auteure : Nicole Racette (Équipe de production) La conciliation bancaire Objectifs : Comprendre les étapes nécessaires pour établir le solde de son compte bancaire; Connaître en tout temps

Introduction Auteure : Nicole Racette (Équipe de production) La conciliation bancaire Objectifs : Comprendre les étapes nécessaires pour établir le solde de son compte bancaire; Connaître en tout temps

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

SYSTÈME DE COMPTES CLIENTS

SYSTÈME DE COMPTES CLIENTS Direction du développement des entreprises Préparé par André Labelle, en collaboration avec Jacques Villeneuve et Louis Faucher Conseillers en gestion Publié par la Direction

SYSTÈME DE COMPTES CLIENTS Direction du développement des entreprises Préparé par André Labelle, en collaboration avec Jacques Villeneuve et Louis Faucher Conseillers en gestion Publié par la Direction

Mise à jour 2006-2008 1 Comptabilité intermédiaire - Analyse théorique et pratique, Questions, exercices, problèmes, cas.

Mise à jour 2006-2008 1 Chapitre 8 QEPC/MAJ 2008 MGLBD Page 134 Remplacer l exercice E6 par le suivant. E6. L écriture d ajustement à partir de l information tirée du rapprochement bancaire Le comptable

Mise à jour 2006-2008 1 Chapitre 8 QEPC/MAJ 2008 MGLBD Page 134 Remplacer l exercice E6 par le suivant. E6. L écriture d ajustement à partir de l information tirée du rapprochement bancaire Le comptable

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE Sommaire 1. Demande d ouverture d une caisse... 2 1.1 Démarche de l institut... 2 1.1.1 Spécimen de signature... 2 1.2 Démarche du SFT...

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE Sommaire 1. Demande d ouverture d une caisse... 2 1.1 Démarche de l institut... 2 1.1.1 Spécimen de signature... 2 1.2 Démarche du SFT...

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME Bonjour! Bienvenue à l atelier : «Votre rôle en tant que trésorier de votre organisme» Cet atelier a pour but de vous familiariser avec divers éléments

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME Bonjour! Bienvenue à l atelier : «Votre rôle en tant que trésorier de votre organisme» Cet atelier a pour but de vous familiariser avec divers éléments

guide d inscription SESSION HIVER 2015

guide d inscription SESSION HIVER 2015 pour les nouveaux élèves du Cégep de Saint-Jérôme du Centre collégial de Mont-Laurier du Centre collégial de Mont-Tremblant Ce guide constitue l outil à utiliser

guide d inscription SESSION HIVER 2015 pour les nouveaux élèves du Cégep de Saint-Jérôme du Centre collégial de Mont-Laurier du Centre collégial de Mont-Tremblant Ce guide constitue l outil à utiliser

DEP Comptabilité 461-074. Guide d apprentissage

DEP Comptabilité 461-074 Guide d apprentissage TRAITEMENT DE PIÈCES AIDE-MÉMOIRE TUTEUR NOM : NUMÉRO DE TÉLÉPHONE : COURRIER ÉLECTRONIQUE : ADRESSE : DISPONIBILITÉ : DEVOIRS DATE D ENVOI NOTE OBTENUE REMARQUE

DEP Comptabilité 461-074 Guide d apprentissage TRAITEMENT DE PIÈCES AIDE-MÉMOIRE TUTEUR NOM : NUMÉRO DE TÉLÉPHONE : COURRIER ÉLECTRONIQUE : ADRESSE : DISPONIBILITÉ : DEVOIRS DATE D ENVOI NOTE OBTENUE REMARQUE

Incluant l analyse du patrimoine. Description du rapport (Couple seulement)

") Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

Direction générale statistique et information économique. Manuel d usage : l application web pour l enquête sur la structure des entreprises

Direction générale statistique et information économique Manuel d usage : l application web pour l enquête sur la structure des entreprises Année d enquête 2011 - Version 1.1 26 oktober 2012 1 Table des

Direction générale statistique et information économique Manuel d usage : l application web pour l enquête sur la structure des entreprises Année d enquête 2011 - Version 1.1 26 oktober 2012 1 Table des

Politique de gestion. 5. Déboursés Il doit y avoir deux signataires sur les chèques, dont au moins un membre du conseil d administration.