Les Mathématiques Financières

|

|

|

- René Guertin

- il y a 9 ans

- Total affichages :

Transcription

1 Les Mathématiques Financières Yosra BEJAR Maître de Conférences Mél : [email protected]

2 Les principes d actualisation et de capitalisation 1- les opérations à plusieurs flux - les principes d actualisation et la valeur présente 3- Le taux de rentabilité interne 4- Quel taux d actualisation? Page Y. BEJAR

3 Les Opérations à plusieurs flux 1 Principes de base Dans l'analyse des opérations à plusieurs flux : Le temps est décomposé en périodes de même durée (mois, trimestre, année, ). Chacune des périodes donne lieu à une rentrée ou une sortie d argent nette unique (égale à la somme algébrique des rentrées et sorties de cette période). Page 3

4 Les définitions de base 1 Opérations à plusieurs flux Cas de l emprunt, du prêt ou encore du financement C 0 1 n t F1 F Fn Page 4

5 Les définitions de base 1 Opérations à plusieurs flux Cas du placement ou encore de l investissement F1 F Fn 0 1 n t C Page 5

6 Les principes d actualisation et la valeur présente Comparer les opérations à plusieurs flux Comparons deux investissements différents caractérisés par des flux distincts aux différentes périodes. Instants A B Lequel des deux est préférable à l autre? Page 6

7 Les principes d actualisation et la valeur présente Principe d actualisation Une méthode de choix consiste à "actualiser" les deux séries de flux A et B : Pour simplifier les calculs, supposons que l investisseur puisse prêter et emprunter à sa guise à un taux unique r (nous l appellerons taux d actualisation). La méthode consiste à Remplacer les différents flux des différentes périodes par des flux se produisant tous aujourd hui (ils seront tous "en euros d'aujourd'hui") Calculer la somme algébrique de ces flux se produisant tous à la date initiale et caractériser chaque investissement par le résultat ainsi obtenu (qui pourra être positif ou négatif). Page 7

8 Les principes d actualisation et la valeur présente Principe d actualisation a t Disposer de a t à l'instant t équivaut à disposer de à l instant r ( ) t Démonstration a t * ( 1+ r ) t t ( 1+ r ) t = a a ( 1+ r ) t t n Page 8

t Démonstration a t * ( 1+ r ) t t ( 1+ r ) t =")

9 Les principes d actualisation et la valeur présente Valeur présente a t ( 1+r ) t est appelée la "valeur actuelle" (ou "valeur présente" ou encore "valeur actualisée à l'instant 0") du flux a t Où r est le taux d actualisation. Selon le même principe, on peut démontrer que payer a t a t à l'instant t équivaut à payer l instant 0 1+ r ( ) t Page 9

10 Les principes d actualisation et la valeur présente Exemple Nous sommes le premier juillet 005. Un particulier a souscrit un emprunt qui lui impose de rembourser 000 le 1 er juillet 007. Il souhaite se débarrasser dès aujourd'hui de cette dette en remboursant de façon anticipée son emprunt. Sachant que le taux annuel d'emprunt et de prêt en vigueur est de 3%, à combien devrait s élever le montant du remboursement anticipé? Réponse : On actualise le montant emprunté; le particulier devra rembourser : 000 (1+3%), soit 1885,19 au premier juillet 005. Page 10

11 Les principes d actualisation et la valeur présente La Valeur Présente d une séquence Considérons maintenant un investissement générant une séquence de flux {F0, F1,, Fn}* ; La VP (valeur présente) de cette séquence de flux est donnée par la formule : VP = F 0 F r + F ( 1+r ) F n ( 1+r ) n (F 0 étant le flux de la période 0, n a pas à être actualisé). *rappelons que les Ft sont positifs ou négatifs selon qu ils représentent des encaissements ou des décaissements (dans le cas d un investissement F0 est négatif, et représente la mise de fonds initiale). Page 11

12 Les principes d actualisation et la valeur présente Simplification par la suite géométrique Dans certains cas, le calcul peut être simplifié en utilisant les propriétés des suites géométriques Considérons en effet le cas particulier d une séquence de flux qui ont tous la même valeur. Supposons que cette valeur soit de 1. La valeur présente de la séquence de flux de 1 reçus de la période 1 à la période n est alors égale à la somme des : 1/(1+r) S n = t correspondant chacun à une période, soit: 1 1+ r + 1 ( 1+r ) ( 1+r ) n 1- = ( 1+r ) r -n Page 1

S n = t")

13 Les principes d actualisation et la valeur présente La Valeur capitalisée ou acquise La valeur acquise (ou valeur capitalisée ou valeur actualisée à l'instant final) d une séquence de flux est égale à la somme des valeurs capitalisées jusqu'à l'instant final de chacun des flux composant la séquence. Vaq = F n n * ( 1+ r ) + F1 * ( 1+ r ) Fn - 1 * ( 1+ r ) + Fn Page 13

+ F1 * ( 1+ r ) +.")

14 Les principes d actualisation et la valeur présente VNP ou VAN Dans le cas d un investissement, on emploie le terme de : VNP (valeur nette présente) ou VAN (valeur actuelle nette) Le premier flux est négatif Le taux d actualisation est souvent approximé par le coût du capital Page 14

15 Les principes d actualisation et la valeur présente VNP ou VAN Exemple : Calculer la VNP de l investissement suivant, en utilisant un taux d actualisation de 10%: Périodes 0 1 Flux de trésorerie Réponse : En actualisant les flux nous obtenons : VNP = = , = 56, 1+ 0,1 ( 1+0,1) Page 15

16

17

18 Les principes d actualisation et la valeur présente Exemple Exemple Considérons un investissement caractérisé par la série de flux de trésorerie {F0, F1,, F10} suivante : Instants 0 1 à 9 10 Flux de trésorerie ,4 +8,8 Calculez la VAN avec un taux d actualisation de 10% Page 18

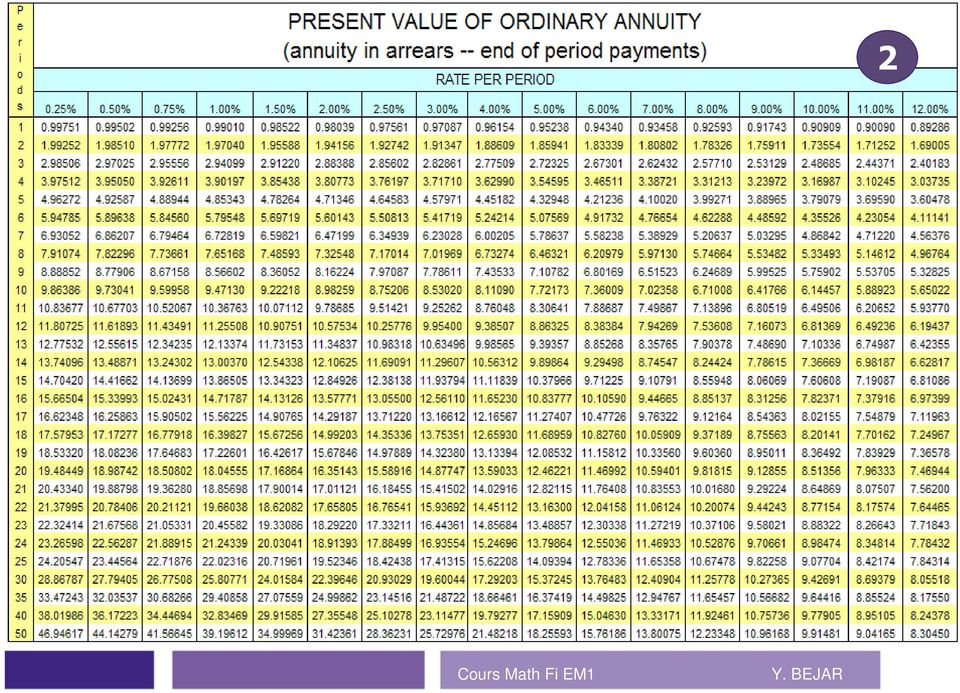

19 Les principes d actualisation et la valeur présente Exemple Réponse : Calculons séparément la valeur présente des flux de 89,4 K reçus pendant les périodes 1 à 9 (VP(F 1,, F 9 ) ) et celle du flux de 8,8 reçu à la période 10 (VP(F 10 )). VP(F 1,, F 9 ) peut être obtenu à partir de la table financière 1 : VP(F,...,F ) 1 9 =89,4 x 1- ( 1+0,1 ) 0,1-9 Page 19

peut être obtenu à partir de la table financière 1 : VP(F,.")

20

21 Les principes d actualisation et la valeur présente Exemple Réponse : Calculons séparément la valeur présente des flux de 89,4 K reçus pendant les périodes 1 à 9 (VP(F 1,, F 9 ) ) et celle du flux de 8,8 reçu à la période 10 (VP(F 10 )). VP(F 1,, F 9 ) peut être obtenu à partir de la table financière 1 : VP(F,... 1,F ) = 89,4x ( 1+0,1) 0,1 VP (F 10 ) peut être obtenu à partir de la table financière : 1 VP(F10 ) =8,8 x 10 ( 1+0,1) -9 = 89,4 5,759 =514,8 Page 1

22

23 Les principes d actualisation et la valeur présente Exemple Réponse : Calculons séparément la valeur présente des flux de 89,4 K reçus pendant les périodes 1 à 9 (VP(F 1,, F 9 ) ) et celle du flux de 8,8 reçu à la période 10 (VP(F 10 )). VP(F 1,, F 9 ) peut être obtenu à partir de la table financière 1 : VP(F,...,F ) = 89,4x ( 1+0,1) 0,1 VP(F 10 ) peut être obtenu à partir de la table financière : -9 = 89,4 5,759 = 514,8. 1 VP(F10 ) = 8,8 x 10 ( 1+0,1) = 8,8 0,3855= 88,. Page 3

24 Les principes d actualisation et la valeur présente Exemple F 0 =- 380 ( 1 0,1) VP ( F1,..., F9 ) = 89,4 = 89,4 5,759 = 0,1 1 VP(F10 ) = 8,8 10 = 8,8 0,3855= 88,. 1+0,1 ( ) 514,8. VNP= ,8 + 88, = 3 K Page 4

25 Les principes d actualisation et la valeur présente VAN et critères de choix Un investissement ne sera retenu que s il produit une VNP positive et entre deux investissements on préfèrera celui dont la VNP est la plus élevée. Cela permet d énoncer les deux règles suivantes qui constituent le critère de la valeur nette présente: 1. Règle 1 : un investissement ne doit être retenu que si sa valeur nette présente est positive.. Règle : Entre plusieurs investissements mutuellement exclusifs on doit retenir celui dont la valeur nette présente est la plus grande. Page 5

26 Le Taux de rentabilité interne 3 Introduction Nous avons déjà défini le taux de rentabilité actuariel, dans le cas d un prêt-investissement de durée T générant deux flux { C, F } : c est le taux d intérêt qui, pour un capital placé égal à C, donne un flux terminal F en T. C est donc r* tel que F = C (1+r*) T ou encore : F C + = 0 T (1+r*) Le taux de rentabilité actuariel r* est donc le taux d actualisation particulier qui annule la valeur présente de l échéancier à deux flux. Généralisation à plusieurs flux Page 6

27 Le Taux de rentabilité interne 3 Introduction Exemple : Commençons par considérer l investissement suivant : Instant 0 1 Flux de trésorerie Si r est le taux d actualisation, nous pouvons écrire l expression de sa valeur présente, quelle que soit la valeur de r : VNP ( r ) = r ( 1+r ) La VNP est une fonction du taux d actualisation r Page 7

28 Le Taux de rentabilité interne 3 Introduction Par exemple si : r =10% : VNP= 104. ; r = 0 : VNP = 160 ; r = 40% : VNP = , TRI 0 0% 10% 40% La courbe représentative de VNP(r) coupe l axe des r en un point et un seul : une valeur de r unique annule donc la VNP ; nous appellerons cette valeur particulière de r, le taux de rentabilité interne (TRI) de l investissement. Page 8

29 Le Taux de rentabilité interne 3 Définition: Définition Nous définirons le TRI (taux de rentabilité interne) d un investissement générant la séquence de flux annuels (F 0, F 1,, F n ) par la relation : 0 = F 0 + F 1 1+ TRI + F F ( 1+ TRI) ( 1+ TRI) n n Le TRI d un investissement est donc le taux d actualisation particulier qui annule sa VNP. Page 9

30 Le Taux de rentabilité interne 3 Approximation du TRI par interpolation linéaire Quand on ne dispose pas d une calculatrice ni d un tableur, le calcul du TRI se fait par approximations successives : on encadre le TRI par deux valeurs proches, l une trop grande (VNP < 0) et l autre trop petite (VNP > 0), puis l on effectue une interpolation linéaire. r 1 VAN (r 1 ) > 0 TRI r VAN (TRI) = 0 VAN (r ) < 0 r r * ou TRI= VNP(r 1) - r1 VNP(r VNP(r ) - VNP(r ) 1 ) Page 30

31 Le Taux de rentabilité interne 3 Approximation du TRI par interpolation linéaire r 1 TRI VAN (r 1 ) > 0 VAN (TRI) = 0 r VAN (r ) < 0 r1 - TRI = r - r 1 VNP(r1) - VNP(TRI) VNP(r ) - VNP(r ) 1 r * ou TRI = r VNP VNP ( r ( r 1 1 ) ) - - r1 VNP VNP ( r ( r ) ) Page 31

32 Le Taux de rentabilité interne 3 TRI de séquences Type / opération à deux flux Le TRI d un investissement de séquence { S, S + is } où is représente les intérêts est égal au taux d intérêt i 1+i S + S = 0 ; soit TRI= i 1+TRI Plus généralement (deux flux) : ( x, y) Le TRI de cette séquence est y - x x Page 3

33 Le Taux de rentabilité interne 3 TRI de séquences Type / rente perpétuelle Dans le cas d une rente perpétuelle ( x, y, y,, y, à l infini). Le TRI de cette séquence est y x Démonstration On peut vérifier que le TRI de cette séquence coïncide bien avec ce taux en résolvant l équation 0 = x +, d où TRI = i=1 y = -x+ y i ( 1+TRI ) TRI y x Page 33

34 Le Taux de rentabilité interne 3 TRI de séquences Type / remboursement in fine Dans le cas d un remboursement in fine ( x, y, y,, y+x). Le TRI de cette séquence est Démonstration y x On peut vérifier que le TRI de cette séquence coïncide bien avec ce taux en résolvant l équation 0 = x + n i=1 y i ( 1+TRI ) ( 1+TRI ) y =- x+ TRI + x n d où TRI = =-x(1- (1+TRI ) y x -n 1- (1+TRI ) ) +y TRI -n Page 34

35 Le Taux de rentabilité interne 3 Exemples Exemple : -100, 6 à l infini donne un TRI de 6% ; un prêt de 100 au taux de 6 % dont le capital n est jamais remboursé engendre bien la séquence considérée. Exemple : -00, 10, 10, 10, 10 donne un TRI de soit 5% ; un prêt in fine sur quatre ans, d un montant de 00, au taux de 5 %, engendre bien la séquence considérée. Page 35

36 Le Taux de rentabilité interne 3 VAN versus TRI VAN F (k) VAN > 0 Creation de valeur 0 k 1 TRI k VAN < 0 k Destruction de valeur I 0

37 Le Taux de rentabilité interne 3 VAN versus TRI / conflits

38 Le Taux de rentabilité interne 3 VAN versus TRI /conflits

39 Le Taux de rentabilité interne 3 La solution au conflit : la VAN globale -F 0 F 1 F F (n-1) F n F n-1 (1+i) n-(n-1) VANG=- F+ 0 n 1 F k (1+i) (1+r) n n-k n F (1+i) n- F 1 F (1+i) n-1 1 k n-k (1+i)

40 Le Taux de rentabilité interne 3 La solution au conflit : la VAN globale TIR et VAN globaux sont plus économiquement réalistes puisqu ils distinguent le taux de rendement du projet du coût du capital. VAN globale et TIR global permettent toujours de déterminer le meilleur investissement de projets mutuellement exclusifs.

41 Quel taux d actualisation? 4 Cout du capital Dans les précédents exemples, le taux d actualisation est toujours une donnée Dans la pratique, les managers doivent estimer ce taux. D une manière générale ce taux doit être égale au coût du capital.

42 Quel taux d actualisation? 4 Cout du capital Il s'agit de déterminer le TRI mini à exiger de l'investissement ce TRI mini servira de taux d'actualisation En absence D aléas Coût du financement Rentabilité des investissements alternatifs? En présence D aléas Coût moyen pondéré CMPC = WACC = k E V e + D (1- V Référence au marché? coût = r f + β(r m -r f ) k d t) Le TRI minimum à exiger Croît avec le risque de l'investissement Traduit l exigence des bailleurs de fonds (actionnaires et prêteurs)

43 Quel taux d actualisation? 4 Cout du capital Cout moyen pondéré du capital (CMPC) /Weighted average cost of capital (WACC): est le taux de rentabilité annuel moyen attendu, par les actionnaires et les créanciers, en retour de leur investissement. Le CMPC mesure ce que l'entreprise doit à tous ceux qui lui ont apporté des capitaux. WACC = k K e : cout des fonds propres K d : cout de la dette avant impôt t: taux d imposition E: Fonds propres D: Dettes V: Capitaux engagés (D+E) E e + V k d D V (1 - t)

44 Quel taux d actualisation? 4 Cout du capital Modèle de marché (MEDAF / CAPM) K e = k rf + ß i (k m - k rf ) - K e : rendement attendu pour l entreprise - K rf : Cout sans risque sur le marché (estimé par le rendement d une obligation) - ß i : coefficient de risque - K m : rendement du marché - MEDAF : Modèle d évaluation des actifs financiers - CAPM : Capital asset princing model * Capital Asset Pricing Model

45 Quel taux d actualisation? 4 Cout du capital ß i = Cov( R i,r m ) σ (R m ) La valeur de ß dépend donc de la façon dont bouge le rendement du titre i par rapport au rendement du marché.

46 Quel taux d actualisation? 4 Exemples de cout du capital

Taux d intérêts simples

Taux d intérêts simples Les caractéristiques : - < à 1 ans - Rémunération calculée uniquement sur investissement initial. Période de préférence = période sur laquelle on définit le taux de l opération

Taux d intérêts simples Les caractéristiques : - < à 1 ans - Rémunération calculée uniquement sur investissement initial. Période de préférence = période sur laquelle on définit le taux de l opération

Théorie Financière 2014-2015

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: [email protected] Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: [email protected] Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

Fiche mathématiques financières

Fiche mathématiques financières Thème 1 : Les taux d'intérêts simples et composés Taux d'intérêts simples : Les taux d'intérêts simples sont appliqués dans le cas d'emprunts dont la durée est inférieure

Fiche mathématiques financières Thème 1 : Les taux d'intérêts simples et composés Taux d'intérêts simples : Les taux d'intérêts simples sont appliqués dans le cas d'emprunts dont la durée est inférieure

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

Apllication au calcul financier

Apllication au calcul financier Hervé Hocquard Université de Bordeaux, France 1 er novembre 2011 Intérêts Généralités L intérêt est la rémunération du placement d argent. Il dépend : du taux d intérêts

Apllication au calcul financier Hervé Hocquard Université de Bordeaux, France 1 er novembre 2011 Intérêts Généralités L intérêt est la rémunération du placement d argent. Il dépend : du taux d intérêts

Suites numériques 4. 1 Autres recettes pour calculer les limites

Suites numériques 4 1 Autres recettes pour calculer les limites La propriété suivante permet de calculer certaines limites comme on verra dans les exemples qui suivent. Propriété 1. Si u n l et fx) est

Suites numériques 4 1 Autres recettes pour calculer les limites La propriété suivante permet de calculer certaines limites comme on verra dans les exemples qui suivent. Propriété 1. Si u n l et fx) est

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Fondements de Finance

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Session : Coût du capital

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

L'INTÉRÊT COMPOSÉ. 2.1 Généralités. 2.2 Taux

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

Calcul économique privé

Année 2010-2011 Alain Marciano : L analyse coût avantage Licence Sciences Economiques 3, UM1 Plan chapitre Section 1. L agrégation des effets dans le temps : l actualisation Section 2. Les critères complémentaires

Année 2010-2011 Alain Marciano : L analyse coût avantage Licence Sciences Economiques 3, UM1 Plan chapitre Section 1. L agrégation des effets dans le temps : l actualisation Section 2. Les critères complémentaires

Théorie Financière 4E 4. Evaluation d actions et td d entreprises

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Cours de gestion financière (M1)

") Cours de gestion financière (M1) Séances (8 9) du 14 et du 21 novembre 2014 Modigliani Miller : économie fiscale de l endettement, coût moyen pondéré du capital, approche de Miles et Ezzell, coûts directs

Cours de gestion financière (M1) Séances (8 9) du 14 et du 21 novembre 2014 Modigliani Miller : économie fiscale de l endettement, coût moyen pondéré du capital, approche de Miles et Ezzell, coûts directs

CORRIGES DES CAS TRANSVERSAUX. Corrigés des cas : Emprunts

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Note:... Q1 :... Q2 :... Q3 :... Q4 :... Bonus :... Total :...

FACUL S HAUS US COMMRCIALS L'UNIVRSI LAUSANN Professeurs :. Andrei C. Bobtcheff Matière : Principes généraux de finance Session : té Informations générales: o ocumentation autorisée. o Calculatrices autorisées

FACUL S HAUS US COMMRCIALS L'UNIVRSI LAUSANN Professeurs :. Andrei C. Bobtcheff Matière : Principes généraux de finance Session : té Informations générales: o ocumentation autorisée. o Calculatrices autorisées

Fondements de Finance

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

Chapitre 5. Calculs financiers. 5.1 Introduction - notations

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

LISTE D EXERCICES 2 (à la maison)

") Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Création de valeur et capital-investissement

Sciences de gestion Synthèse de cours & exercices corrigés Création de valeur et capital-investissement Un panorama complet des méthodes traditionnelles et modernes de création de valeur (EVA, profit économique,

Sciences de gestion Synthèse de cours & exercices corrigés Création de valeur et capital-investissement Un panorama complet des méthodes traditionnelles et modernes de création de valeur (EVA, profit économique,

Principes de choix de portefeuille

Principes de choix de portefeuille 7 e édition Christophe Boucher [email protected] 1 Chapitre 2 7 e édition Rappel : Investissement, temps et marché des capitaux 2 Questions du chapitre

Principes de choix de portefeuille 7 e édition Christophe Boucher [email protected] 1 Chapitre 2 7 e édition Rappel : Investissement, temps et marché des capitaux 2 Questions du chapitre

Les mathématiques financières

Chapitre 13 Les mathématiques financières Gérer ses finances personnelles ou jouer le rôle de conseiller dans ce domaine demande que l on ait une bonne connaissance des produits financiers et des marchés

Chapitre 13 Les mathématiques financières Gérer ses finances personnelles ou jouer le rôle de conseiller dans ce domaine demande que l on ait une bonne connaissance des produits financiers et des marchés

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

MATHÉMATIQUES FINANCIÈRES

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

Chapitre 2. Valeur temps de l argent : arbitrage, actualisation et capitalisation

Fondements de Finance Chapitre 2. Valeur temps de l argent : arbitrage, actualisation et capitalisation Cours proposé par Fahmi Ben Abdelkader Version étudiants Février 2012 1 Préambule «Time is money»

Fondements de Finance Chapitre 2. Valeur temps de l argent : arbitrage, actualisation et capitalisation Cours proposé par Fahmi Ben Abdelkader Version étudiants Février 2012 1 Préambule «Time is money»

Journées d étude n 2 et n 3. Actualisation, VAN, TRI, Emprunts, Emprunts obligataires

Journées d étude n 2 et n 3 1/22 Actualisation, VAN, TRI, Emprunts, Emprunts obligataires Chapitre 2 : L actualisation et VAN d un investissement. I L actualisation (Rappels) A L actualisation d un capital

Journées d étude n 2 et n 3 1/22 Actualisation, VAN, TRI, Emprunts, Emprunts obligataires Chapitre 2 : L actualisation et VAN d un investissement. I L actualisation (Rappels) A L actualisation d un capital

Dans une année, il y a 12 mois. Dans une année, il y a 52 semaines. Dans une année, il y a 4 trimestres. Dans une année, il y a 365 jours.

Dans un siècle, il y a 100 ans. Dans une année, il y a 12 mois. Dans une année, il y a 52 semaines. Dans une année, il y a 4 trimestres. Dans une année, il y a 365 jours. Dans un trimestre, il y a 3 mois.

Dans un siècle, il y a 100 ans. Dans une année, il y a 12 mois. Dans une année, il y a 52 semaines. Dans une année, il y a 4 trimestres. Dans une année, il y a 365 jours. Dans un trimestre, il y a 3 mois.

Chapitre 1 : principes d actualisation

Chapitre 1 : principes d actualisation 27.09.2013 Plan du cours Principes valeur actuelle arbitrage loi du prix unique Valeur temps valeur actuelle et valeur future valeur actuelle nette (VAN) annuités

Chapitre 1 : principes d actualisation 27.09.2013 Plan du cours Principes valeur actuelle arbitrage loi du prix unique Valeur temps valeur actuelle et valeur future valeur actuelle nette (VAN) annuités

Principes de Finance

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

L'ACTUALISATION NORMATIVE DES CASH-FLOWS BASÉE SUR LE CAPITAL ECONOMIQUE. Page 1

L'ACTUALISATION NORMATIVE DES CASH-FLOWS BASÉE SUR LE CAPITAL ECONOMIQUE Page 1 De quoi s'agit-il? 1) On ne finance pas des créances clients ou des stocks comme des murs ou des survaleurs (% de dettes

L'ACTUALISATION NORMATIVE DES CASH-FLOWS BASÉE SUR LE CAPITAL ECONOMIQUE Page 1 De quoi s'agit-il? 1) On ne finance pas des créances clients ou des stocks comme des murs ou des survaleurs (% de dettes

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Chapitre 8 L évaluation des obligations. Plan

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

STRICTEMENT CONFIDENTIEL

MOIS / ANNEE ETUDE DE VALORISATION Société «EDIVAL» STRICTEMENT CONFIDENTIEL BUREAUX 31, Rue de Brest 69002 LYON Tél : +33 (0)8 71 55 11 98 SIÈGE SOCIAL 94, Rue Saint Lazare 75009 PARIS Tél : +33 (0)1

MOIS / ANNEE ETUDE DE VALORISATION Société «EDIVAL» STRICTEMENT CONFIDENTIEL BUREAUX 31, Rue de Brest 69002 LYON Tél : +33 (0)8 71 55 11 98 SIÈGE SOCIAL 94, Rue Saint Lazare 75009 PARIS Tél : +33 (0)1

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Cours de gestion financière (M1) Séance (6) du 24 octobre 2014 Choix d investissement, VAN, TRI

Séance (6) du 24 octobre 2014 Choix d investissement, VAN, TRI") Cours de gestion financière (M1) Séance (6) du 24 octobre 2014 Choix d investissement, VAN, TRI 1 2 Décision financière des entreprises Plan de la séance du 24 octobre Chapitres 6 et 7 du livre Cas avec

Cours de gestion financière (M1) Séance (6) du 24 octobre 2014 Choix d investissement, VAN, TRI 1 2 Décision financière des entreprises Plan de la séance du 24 octobre Chapitres 6 et 7 du livre Cas avec

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

Prêt à tempérament FINTRO. PROCHE ET PRO.

Prêt à tempérament FINTRO. PROCHE ET PRO. Un crédit pour chacun de vos besoins Vous envisagez un achat important ou êtes confronté à des dépenses imprévues? Vous ne disposez pas pour l instant des fonds

Prêt à tempérament FINTRO. PROCHE ET PRO. Un crédit pour chacun de vos besoins Vous envisagez un achat important ou êtes confronté à des dépenses imprévues? Vous ne disposez pas pour l instant des fonds

Plan. 5 Actualisation. 7 Investissement. 2 Calcul du taux d intérêt 3 Taux équivalent 4 Placement à versements fixes.

Plan Intérêts 1 Intérêts 2 3 4 5 6 7 Retour au menu général Intérêts On place un capital C 0 à intérêts simples de t% par an : chaque année une somme fixe s ajoute au capital ; cette somme est calculée

Plan Intérêts 1 Intérêts 2 3 4 5 6 7 Retour au menu général Intérêts On place un capital C 0 à intérêts simples de t% par an : chaque année une somme fixe s ajoute au capital ; cette somme est calculée

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe TRANSMISSION D'ENTREPRISE Remise au sein de la famille Séparation du capital et du management

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe TRANSMISSION D'ENTREPRISE Remise au sein de la famille Séparation du capital et du management

Mathématiques financières

Ecole Nationale de Commerce et de Gestion de Kénitra Mathématiques financières Enseignant: Mr. Bouasabah Mohammed ) بوعصابة محمد ( ECOLE NATIONALE DE COMMERCE ET DE GESTION -KENITRA- Année universitaire:

Ecole Nationale de Commerce et de Gestion de Kénitra Mathématiques financières Enseignant: Mr. Bouasabah Mohammed ) بوعصابة محمد ( ECOLE NATIONALE DE COMMERCE ET DE GESTION -KENITRA- Année universitaire:

Chapitre 4 : cas Transversaux. Cas d Emprunts

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

La problématique du taux d actualisation des concessionnaires d autoroutes : le cas des ASF

EDHEC RISK AND ASSET MANAGEMENT RESEARCH CENTRE 393-400 promenade des Anglais 06202 Nice Cedex 3 Tél. : +33 (0)4 93 18 78 24 Fax : +33 (0)4 93 18 78 41 e-mail : [email protected] web : www.edhec-risk.com

EDHEC RISK AND ASSET MANAGEMENT RESEARCH CENTRE 393-400 promenade des Anglais 06202 Nice Cedex 3 Tél. : +33 (0)4 93 18 78 24 Fax : +33 (0)4 93 18 78 41 e-mail : [email protected] web : www.edhec-risk.com

Théorie Financière 2. Valeur actuelle Evaluation d obligations

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

Partie 1 - Séquence 3 Original d une fonction

Partie - Séquence 3 Original d une fonction Lycée Victor Hugo - Besançon - STS 2 I. Généralités I. Généralités Définition Si F(p) = L [f(t)u (t)](p), alors on dit que f est l original de F. On note f(t)

Partie - Séquence 3 Original d une fonction Lycée Victor Hugo - Besançon - STS 2 I. Généralités I. Généralités Définition Si F(p) = L [f(t)u (t)](p), alors on dit que f est l original de F. On note f(t)

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB. Cours régional sur la Gestion macroéconomique et les

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-7 Cours et rendement

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-7 Cours et rendement

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti [email protected] Bureau E15 1 / 20 Objectifs du cours Définition

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti [email protected] Bureau E15 1 / 20 Objectifs du cours Définition

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

La nouvelle version de votre logiciel de gestion

La nouvelle version de votre logiciel de gestion Plusieurs nouveautés ajoutées au point de vente Lien vers un nouveau module pour l envoi et la consultation de documents électroniques Suggestions d achats

La nouvelle version de votre logiciel de gestion Plusieurs nouveautés ajoutées au point de vente Lien vers un nouveau module pour l envoi et la consultation de documents électroniques Suggestions d achats

I La théorie de l arbitrage fiscal de la dette (8 points)

") E : «Théories de la finance d entreprise» Master M1 Université Paris-Dauphine Thierry Granger Année Universitaire 2013/2014 Session 1 Aucun document, calculette autorisée Durée 1h30 Respecter la numérotation

E : «Théories de la finance d entreprise» Master M1 Université Paris-Dauphine Thierry Granger Année Universitaire 2013/2014 Session 1 Aucun document, calculette autorisée Durée 1h30 Respecter la numérotation

Le taux d'actualisation en assurance

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

DEUXIÈME ÉTUDE D'IMPACT QUANTITATIVE SUR LE RISQUE DE MARCHÉ SOMMAIRE DES RÉSULTATS

Deuxième étude d impact quantitative sur le risque de marché Sommaire des résultats Comité mixte BSIF, AMF et Assuris Janvier 2011 DEUXIÈME ÉTUDE D'IMPACT QUANTITATIVE SUR LE RISQUE DE MARCHÉ SOMMAIRE

Deuxième étude d impact quantitative sur le risque de marché Sommaire des résultats Comité mixte BSIF, AMF et Assuris Janvier 2011 DEUXIÈME ÉTUDE D'IMPACT QUANTITATIVE SUR LE RISQUE DE MARCHÉ SOMMAIRE

L a gamme financière en Belgique

L a gamme financière en Belgique L approche analytique ou de la trésorerie Des outils pour la gestion efficace de vos risques financiers. Tout entrepreneur prend des risques : - accorder des délais de

L a gamme financière en Belgique L approche analytique ou de la trésorerie Des outils pour la gestion efficace de vos risques financiers. Tout entrepreneur prend des risques : - accorder des délais de

15/02/2009. Le calcul des intérêts. Le calcul des intérêts. Le calcul des intérêts Les intérêts simples. Le calcul des intérêts Les intérêts simples

Le taux d intérêt Comparer ce qui est comparable 2 Chapitre 1 La valeur du temps Aide-mémoire - 2009 1 Deux sommes de même montant ne sont équivalentes que si elles sont considérées à une même date. Un

Le taux d intérêt Comparer ce qui est comparable 2 Chapitre 1 La valeur du temps Aide-mémoire - 2009 1 Deux sommes de même montant ne sont équivalentes que si elles sont considérées à une même date. Un

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

MATHÉMATIQUES FINANCIÈRES I

MATHÉMATIQUES FINANCIÈRES I Quinzième cours Détermination des valeurs actuelle et accumulée d une annuité de début de période pour laquelle la période de paiement est plus courte que la période de capitalisation

MATHÉMATIQUES FINANCIÈRES I Quinzième cours Détermination des valeurs actuelle et accumulée d une annuité de début de période pour laquelle la période de paiement est plus courte que la période de capitalisation

Management financier et création de valeur

Management financier et création de valeur Jean-Jacques Lilti Univ de Rennes / IAE de Rennes 200.00 80.00 60.00 40.00 20.00 00.00 80.00 60.00 40.00 20.00 0.00 28//00 28//0 28/3/0 28/5/0 28/7/0 28/9/0 28//0

Management financier et création de valeur Jean-Jacques Lilti Univ de Rennes / IAE de Rennes 200.00 80.00 60.00 40.00 20.00 00.00 80.00 60.00 40.00 20.00 0.00 28//00 28//0 28/3/0 28/5/0 28/7/0 28/9/0 28//0

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Spécialiste des certifications CFA, Islamic Finance, Takaful, Private Equity, Risk Management (ARM), Private

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Spécialiste des certifications CFA, Islamic Finance, Takaful, Private Equity, Risk Management (ARM), Private

Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements de l'exercice 2006

Centre Public d'action Sociale de Jette Rue de l'eglise 47-49 1090 Bruxelles Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements

Centre Public d'action Sociale de Jette Rue de l'eglise 47-49 1090 Bruxelles Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements

NOUVEAU Site internet

@ NOUVEAU Site internet www.manouvellemutuelle.fr Gratuit, Simple et Sécurisé Votre espace personnalisé pour consulter vos remboursements et gérer votre profil en un seul clic! É @ Espace Particulier Chers

@ NOUVEAU Site internet www.manouvellemutuelle.fr Gratuit, Simple et Sécurisé Votre espace personnalisé pour consulter vos remboursements et gérer votre profil en un seul clic! É @ Espace Particulier Chers

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Votre département informatique externalisé

All Information Techn o l ogy Votre département informatique externalisé C hez All IT, nous vous proposons de prendre en charge l'entièreté de vos besoins informatiques: - Réseau (matériel, installation

All Information Techn o l ogy Votre département informatique externalisé C hez All IT, nous vous proposons de prendre en charge l'entièreté de vos besoins informatiques: - Réseau (matériel, installation

publié par en collaboration avec Analyse de cash-flow dynamique des projets photovoltaïque en Tunisie Manuel d utilisation de l outil de rentabilité

publié par en collaboration avec Analyse de cash-flow dynamique des projets photovoltaïque en Tunisie Manuel d utilisation de l outil de rentabilité publié par en collaboration avec Analyse de cash-flow

publié par en collaboration avec Analyse de cash-flow dynamique des projets photovoltaïque en Tunisie Manuel d utilisation de l outil de rentabilité publié par en collaboration avec Analyse de cash-flow

NOTE SUR LA MODELISATION DU RISQUE D INFLATION

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

Jean-Pierre Chardonnens. Finance d'entreprise. Editeur : Adoc Treuhand & Consulting AG, Cham

Jean-Pierre Chardonnens Finance d'entreprise Editeur : Adoc Treuhand & Consulting AG, Cham Du même auteur En français Comptabilité générale, 4ème édition, Cham 2003. Comptabilité des sociétés, 3ème édition,

Jean-Pierre Chardonnens Finance d'entreprise Editeur : Adoc Treuhand & Consulting AG, Cham Du même auteur En français Comptabilité générale, 4ème édition, Cham 2003. Comptabilité des sociétés, 3ème édition,

Des assurances pour la vie. Post Optima Selection 2. Spécial placements en assurance. Investir, c est aussi pour pouvoir se faire plaisir

Les primeurs et les infos de Banque de La Poste n 12 - Octobre 2010 Spécial placements en assurance Des assurances pour la vie Post Optima Selection 2 Investir, c est aussi pour pouvoir se faire plaisir

Les primeurs et les infos de Banque de La Poste n 12 - Octobre 2010 Spécial placements en assurance Des assurances pour la vie Post Optima Selection 2 Investir, c est aussi pour pouvoir se faire plaisir

Chapitre 2 : l évaluation des obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Factorisation Factoriser en utilisant un facteur commun Fiche méthode

Factorisation Factoriser en utilisant un facteur commun Fiche méthode Rappel : Distributivité simple Soient les nombres, et. On a : Factoriser, c est transformer une somme ou une différence de termes en

Factorisation Factoriser en utilisant un facteur commun Fiche méthode Rappel : Distributivité simple Soient les nombres, et. On a : Factoriser, c est transformer une somme ou une différence de termes en

DÉRIVÉES. I Nombre dérivé - Tangente. Exercice 01 (voir réponses et correction) ( voir animation )

( voir animation )") DÉRIVÉES I Nombre dérivé - Tangente Eercice 0 ( voir animation ) On considère la fonction f définie par f() = - 2 + 6 pour [-4 ; 4]. ) Tracer la représentation graphique (C) de f dans un repère d'unité

DÉRIVÉES I Nombre dérivé - Tangente Eercice 0 ( voir animation ) On considère la fonction f définie par f() = - 2 + 6 pour [-4 ; 4]. ) Tracer la représentation graphique (C) de f dans un repère d'unité

LE GUIDE DE L INVESTISSEUR

LE GUIDE DE L INVESTISSEUR Nous avons élaboré un guide des principes de base en investissement. Si vous les comprenez bien et les respectez, vous obtiendrez plus de succès dans vos investissements et par

LE GUIDE DE L INVESTISSEUR Nous avons élaboré un guide des principes de base en investissement. Si vous les comprenez bien et les respectez, vous obtiendrez plus de succès dans vos investissements et par

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER. Epargne et emprunt Calcul actuariel

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

Intérêts fixes VS intérêts dégressifs Quelle est la différence?

MFTRANSPARENCY FONDAMENTAUX DE LA FIXATION DES PRIX Intérêts fixes VS intérêts dégressifs Quelle est la différence? Le taux d intérêt est l une des composantes principales du coût d un crédit. Ce concept

MFTRANSPARENCY FONDAMENTAUX DE LA FIXATION DES PRIX Intérêts fixes VS intérêts dégressifs Quelle est la différence? Le taux d intérêt est l une des composantes principales du coût d un crédit. Ce concept

GSF-11928 FINANCE I. Hiver 2006

GSF-11928 FINANCE I Professeure : Carole Martel Bureau : 3654 (PAP) Téléphone : (418)-656-2131, poste 5394 (bureau) ou (418)-688-7299 (domicile) Hiver 2006 Environnement Ulysse : Dans ce cours, l accès

GSF-11928 FINANCE I Professeure : Carole Martel Bureau : 3654 (PAP) Téléphone : (418)-656-2131, poste 5394 (bureau) ou (418)-688-7299 (domicile) Hiver 2006 Environnement Ulysse : Dans ce cours, l accès

AXSENS CABINETS DE CONSEIL EN SCM. Pour vos appels d offre. 7 e ÉDITION. SupplyChainMagazine.fr 19, rue Saint-Georges - 94700 Maisons-Alfort

Octobre 2012 Pour vos appels d offre CABINETS DE CONSEIL EN SCM 7 e ÉDITION ASENS SupplyChainMagazine.fr 19, rue Saint-Georges - 94700 Maisons-Alfort 1. NOM DU CABINET ASENS SAS 20 Impasse Camille Langlade

Octobre 2012 Pour vos appels d offre CABINETS DE CONSEIL EN SCM 7 e ÉDITION ASENS SupplyChainMagazine.fr 19, rue Saint-Georges - 94700 Maisons-Alfort 1. NOM DU CABINET ASENS SAS 20 Impasse Camille Langlade

Page 5 TABLE DES MATIÈRES

Page 5 TABLE DES MATIÈRES CHAPITRE I LES POURCENTAGES 1. LES OBJECTIFS 12 2. LES DÉFINITIONS 14 1. La varaton absolue d'une grandeur 2. La varaton moyenne d'une grandeur (par unté de temps) 3. Le coeffcent

Page 5 TABLE DES MATIÈRES CHAPITRE I LES POURCENTAGES 1. LES OBJECTIFS 12 2. LES DÉFINITIONS 14 1. La varaton absolue d'une grandeur 2. La varaton moyenne d'une grandeur (par unté de temps) 3. Le coeffcent

Régime social et fiscal Bien choisir votre statut de consultant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

PRIME D UNE OPTION D ACHAT OU DE VENTE

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Comparaison de fonctions Développements limités. Chapitre 10

PCSI - 4/5 www.ericreynaud.fr Chapitre Points importants 3 Questions de cours 6 Eercices corrigés Plan du cours 4 Eercices types 7 Devoir maison 5 Eercices Chap Et s il ne fallait retenir que si points?

PCSI - 4/5 www.ericreynaud.fr Chapitre Points importants 3 Questions de cours 6 Eercices corrigés Plan du cours 4 Eercices types 7 Devoir maison 5 Eercices Chap Et s il ne fallait retenir que si points?

COURS GESTION FINANCIERE A COURT TERME SEANCE 4 LE VOCABULAIRE BANCAIRE ET FINANCIER

COURS GESTION FINANCIERE A COURT TERME SEANCE 4 LE VOCABULAIRE BANCAIRE ET FINANCIER SEANCE 4 LE VOCABULAIRE BANCAIRE ET FINANCIER Objet de la séance 4: définir les termes techniques utilisés par le trésorier

COURS GESTION FINANCIERE A COURT TERME SEANCE 4 LE VOCABULAIRE BANCAIRE ET FINANCIER SEANCE 4 LE VOCABULAIRE BANCAIRE ET FINANCIER Objet de la séance 4: définir les termes techniques utilisés par le trésorier

Ususphère en quelques mots

Ususphère en quelques mots Que faisons-nous? Ususphère est une plateforme de mise en relation entre investisseurs à la recherche d un placement démembré en SCPI. Les demandes des investisseurs en usufruit

Ususphère en quelques mots Que faisons-nous? Ususphère est une plateforme de mise en relation entre investisseurs à la recherche d un placement démembré en SCPI. Les demandes des investisseurs en usufruit

Éléments de calcul actuariel

Éléments de calcul actuariel Master Gestion de Portefeuille ESA Paris XII Jacques Printems [email protected] 3 novembre 27 Valeur-temps de l argent Deux types de décisions duales l une de l autre

Éléments de calcul actuariel Master Gestion de Portefeuille ESA Paris XII Jacques Printems [email protected] 3 novembre 27 Valeur-temps de l argent Deux types de décisions duales l une de l autre

Fiche d animation n 1 : Pêle-mêle

Fiche d animation n 1 : Pêle-mêle Cette animation permet au participants de découvrir les différents pièges du crédit à la consommation et plus particulièrement des ouvertures de crédit. Elle suscite également

Fiche d animation n 1 : Pêle-mêle Cette animation permet au participants de découvrir les différents pièges du crédit à la consommation et plus particulièrement des ouvertures de crédit. Elle suscite également

Développements limités, équivalents et calculs de limites

Développements ités, équivalents et calculs de ites Eercice. Déterminer le développement ité en 0 à l ordre n des fonctions suivantes :. f() e (+) 3 n. g() sin() +ln(+) n 3 3. h() e sh() n 4. i() sin(

Développements ités, équivalents et calculs de ites Eercice. Déterminer le développement ité en 0 à l ordre n des fonctions suivantes :. f() e (+) 3 n. g() sin() +ln(+) n 3 3. h() e sh() n 4. i() sin(

TABLE DES MATIÈRES. II. La théorie de la valeur... 20 A. Les notions de base de mathématiques financières... 20 B. Les annuités constantes...

TABLE DES MATIÈRES CHAPITRE 1 La valeur et le temps... 15 I. De la difficulté d estimer la valeur d un bien... 15 A. La valeur est une rente... 16 B. La valeur est un retour sur investissement... 18 II.

TABLE DES MATIÈRES CHAPITRE 1 La valeur et le temps... 15 I. De la difficulté d estimer la valeur d un bien... 15 A. La valeur est une rente... 16 B. La valeur est un retour sur investissement... 18 II.

Avec la D.A.S. gardez toujours la tête hors de l eau

Avec la D.A.S. gardez toujours la tête hors de l eau Pourquoi une assurance Protection juridique? LES QUESTIONS LES PLUS SOUVENT POSÉES 1. Que faire lorsque votre véhicule est déclaré en perte totale à

Avec la D.A.S. gardez toujours la tête hors de l eau Pourquoi une assurance Protection juridique? LES QUESTIONS LES PLUS SOUVENT POSÉES 1. Que faire lorsque votre véhicule est déclaré en perte totale à

AMUNDI Les Jeunes actifs et la retraite - Vague 3-2010

AMUNDI Les Jeunes actifs et la retraite - Vague 3-2010 Résultats de l étude TNS Sofres / Présentation Frédéric Chassagne 7 juin 2010 FICHE TECHNIQUE Étude barométrique réalisée pour AMUNDI Échantillon

AMUNDI Les Jeunes actifs et la retraite - Vague 3-2010 Résultats de l étude TNS Sofres / Présentation Frédéric Chassagne 7 juin 2010 FICHE TECHNIQUE Étude barométrique réalisée pour AMUNDI Échantillon

Mutex Indépendance Services - 10 % si vous adhérez en couple. Gardez le contrôle de votre vie!

- 10 % si vous adhérez en couple Mutex Indépendance Services Gardez le contrôle de votre vie! Les 10 raisons de souscrire Mutex Indépendance Services Une rente mensuelle de 300 f à 2000 f en fonction de

- 10 % si vous adhérez en couple Mutex Indépendance Services Gardez le contrôle de votre vie! Les 10 raisons de souscrire Mutex Indépendance Services Une rente mensuelle de 300 f à 2000 f en fonction de

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

LA LOI MADELIN PREAMBULE

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

CHAPITRE 3. Application à la Mutualisation des Risques & à la Demande d Assurance

CHAPITRE 3 Application à la Mutualisation des Risques & à la Demande d Assurance Ce chapitre présente une première application des concepts développés dans la première partie de ce cours Il s agit de modéliser

CHAPITRE 3 Application à la Mutualisation des Risques & à la Demande d Assurance Ce chapitre présente une première application des concepts développés dans la première partie de ce cours Il s agit de modéliser

évaluations avec date de calcul à compter du 31 décembre 2014 (mais au plus tard le 30 décembre 2015).

.") NOTE DE SERVICE À : De : Tous les actuaires des régimes de retraite Bruce Langstroth, président Direction de la pratique actuarielle Manuel Monteiro, président Commission des rapports financiers des régimes

NOTE DE SERVICE À : De : Tous les actuaires des régimes de retraite Bruce Langstroth, président Direction de la pratique actuarielle Manuel Monteiro, président Commission des rapports financiers des régimes

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

Chapitre 7 : Intégration sur un intervalle quelconque

Universités Paris 6 et Paris 7 M1 MEEF Analyse (UE 3) 2013-2014 Chapitre 7 : Intégration sur un intervalle quelconque 1 Fonctions intégrables Définition 1 Soit I R un intervalle et soit f : I R + une fonction

Universités Paris 6 et Paris 7 M1 MEEF Analyse (UE 3) 2013-2014 Chapitre 7 : Intégration sur un intervalle quelconque 1 Fonctions intégrables Définition 1 Soit I R un intervalle et soit f : I R + une fonction