Introduc)on à la Méthode Ac)vity Based Cos)ng (ABC)

|

|

|

- Emmanuelle Fontaine

- il y a 8 ans

- Total affichages :

Transcription

1 1 Introduc)on à la Méthode Ac)vity Based Cos)ng (ABC)

2 2 1. Origine de la méthode ABC L'entreprise, ensemble de fonctions : L'entreprise, ensemble d'activités et de processus : Des systèmes basés sur l'enregistrement scrupuleux des coûts liés aux différentes fonctions de l'entreprise : centres d analyses ou sections homogènes Des systèmes basés sur l'enregistrement des coûts engendrés par les activités et les processus : "activity-based costing"

3 3 Évolution des charges sur le dernier demi-siècle (1) Lorino P., L économiste et le manageur : élément de micro-économie pour une nouvelle gestion, La Découverte, 1989.

4 4 2. Limites des sections homogènes L absence d homogénéité des centres d analyse Les centres d analyse regroupent des activités qui ne sont pas homogènes. Exemple : Centre commercial : Activité 1 : Acquisition Client Activité 2 : Gestion client SAV Activité 3 : Recouvrement

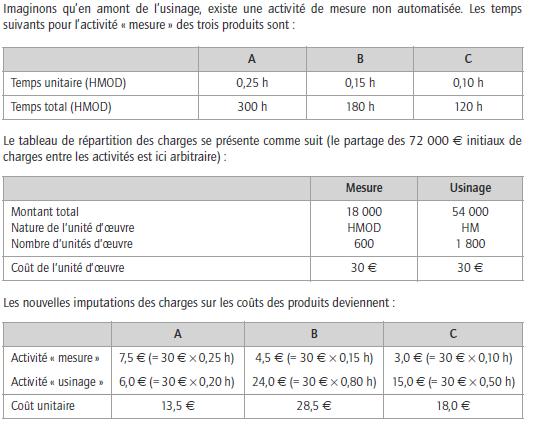

. L activité prévue est de 1 800 h et le coût d unité d œuvre s élève en conséquence à 40.")

5 2. Limites des sections homogènes Subventionnements entre les coûts des produits (Exemple) Soit un centre d analyse de fabrication qui usine trois produits pour un coût total de et dont l unité d œuvre est l heure machine (HM). L activité prévue est de h et le coût d unité d œuvre s élève en conséquence à 40. Si l on considère les conditions suivantes d exploitation, le coût de fabrication de chacun des produits apparaît dans le tableau suivant : 5 Une étude plus précise des tâches de ce centre conduit à mettre en évidence deux activités distinctes : une activité d usinage à proprement parler, et une activité de mesure préalable à la précédente. Dans le développement de notre exemple, nous choisissons volontairement d obtenir des coûts unitaires identiques pour les deux activités afin de mettre en évidence l influence unique des conditions différentes d usinage et de mesure

6 6

7 7 3. Genèse de la méthode ABC 1. Automatisation des processus de production 2. Recours à la sous-traitance. 3. Emergence de certaines fonctions telles que les activités marketing, ingénierie, télédistribution, gestion des ventes, publicité et leur coût ont fortement augmenté. 4. Réduction de la durée du cycle de vie des produits. 5. Evolution de l'activité globale de l'entreprise. 6. Travail en flux tendus 7. Evolution des charges de personnel

8 8 L ABC est recommandée pour les entreprises ayant : Activités à forte composante de services, Haute technologie, Multitude d activités très diversifiées, Conception du produit et du processus de fabrication coûteux, Forte automatisation et informatisation poussée.

9 9 4. L ABC et le modèle de la «Chaîne de Valeur» Le premier principe est tout d'abord de recenser toutes les activités génératrices de valeurs puis ensuite d'évaluer pour chacune d'elles, le coût correspondant.

10 L entreprise, ses activités, ses processus Processus - liés au métier de base ou opérationnels: - gestion des commandes - production 1 - production Entreprise - ventes - Mkg - de support : - achats - recrutement - formation - recherche - de gestion (pilotage): - comptabilité - contrôle de gestion 10 Activités - suivi stocks - sélection des fournisseurs - passation des commandes - réception achats - manutention - stockage - contrôle de la qualité -

11 11 5. Coûts composant la méthode ABC : Les coûts spécifiques ou allouables aux activités Les coûts non allouables aux activités Les coûts de capital

12 12 6. Les coûts allouables aux activités

13 13 Deux changements majeurs par rapport aux centres d analyse : 1/ regroupement des charges indirectes par activités et non plus par centres de responsabilité 2/ recours à une plus grande diversité d unités d œuvre pour allouer le coût des activités aux objets de coût

14 14 Différence entre la méthode traditionnelle des centres d analyse et l ABC Centre d analyse L entreprise est divisée en centres ou sections Les output de l entreprise consomment des ressources des centres coût ainsi que des ressources non réparties Les ressources n ayant pas de lien de causalités avec les objets de coûts sont réparties de manière plus ou moins arbitraire ABC Les activités de l entreprise consomment des ressources Les objets de coûts consomment des activités La répartition se fait via des lien de causalité qui s appellent «inducteurs»

15 15 7. Processus de calcul du coût de revient en ABC CHARGES INDIRECTES

16 16 8. Démarche de la méthode ABC Identification des activités; Evaluation des ressources consommées par chacune d elles; Définition des inducteurs de coûts; Affectation du coût des activités aux objets de coûts

17 Recensement et la définition des activités Processus 1 Activité 1 Activité 2 Activité 3 Produit 1 Tâche 1 Tâche 2 Processus 2 Activité 4 Activité 2 Activité 7 Produit 2 Tâche 1 Tâche 2

18 Qu est ce qu une activité? Une activité est un ensemble de tâches élémentaires : réalisées par un individu ou un groupe, faisant appel à un savoir-faire spécifique, homogènes du point de vue de leur comportement de coût et de performance (les mêmes facteurs influent positivement ou négativement sur leur performance), permettant de fournir un résultat bien précis, qu'il soit matériel ou immatériel (la pièce usinée, une vente ) et destiné à un ou plusieurs destinataires ; à partir d'un ensemble de ressources (temps de travail, temps d'équipement, énergie, données...) (Lorino, 1991).

19 19 Dans la pratique Une activité correspond : soit à un découpage plus fin d un centre analytique représentant un ensemble de tâches homogènes (Ex : facturation, Gestion Clients, etc.) soit à un ensemble de coûts ayant une clé homogène (Ex : taxes) soit à un axe d analyse transversal (Ex : la logistique) soit à des éléments de coût de Réseau

20 Le concept de processus Un processus est un ensemble d'activités nécessaires pour fournir un produit ou un service. Ensemble d'activités reliées et interdépendantes conduisant à l'obtention d'un output global pour lequel il existe un client interne ou externe prêt à le valoriser

21 21 Exemple Fonction Activité Inducteur Processus Définition Un compartiment de l entreprise ayant un savoir faire commun et une mission Un ensemble de taches liées et exécutées de façon répétitive Événement ou facteur qui cause la mise en œuvre d une activité Une série d activités nécessaires pour réaliser un output Exemple Recouvrement des créances Relance clients en retard de paiement Factures impayées Facturation

22 L'organisation vue comme un ensemble d'activités

23 23 L ABM

24 24 Cohérence de l ABM avec les pratiques managériales actuelles Les démarches de ré-ingénierie deviennent plus lisibles puisque l ABM fournit une clé pour déterminer les activités porteuses de valeur ajoutée et celles qui ne le sont pas, Les démarches de qualité totale ont besoin d analyses des dysfonctionnements et du repérage des points critiques d une chaîne d activités pour en analyser les causes.

25 Les principaux apports de la méthode Elle permet de repenser le modèle de gestion de l entreprise, en l adaptant aux nouveaux besoins des décideurs. C est une méthode transversale de calcul des coûts basée sur une représentation plus proche de la réalité du fonctionnement de l entreprise. La méthode permet d améliorer la capacité d action des gestionnaires, en concentrant l attention sur les activités et non sur les produits.

26 Les insuffisances de la méthode Son degré de complexité relativement élevé la rend pour l instant hors d usage dans la plupart des entreprises qui n ont pas une structure de gestion rodée et une culture de gestion bien établie. L'implantation de cette méthode ajoute également des frais importants : réorganisation de la gestion, logiciels spéciaux, équipements de cueillette et traitement des données, formation du personnel, etc.

27 27 Merci pour votre attention

ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

Comptabilité à base d activités (ABC) et activités informatiques : une contribution à l amélioration des processus informatiques d une banque

et activités informatiques : une contribution à l amélioration des processus informatiques d une banque") Comptabilité à base d activités (ABC) et activités informatiques : une contribution à l amélioration des processus informatiques d une banque Grégory Wegmann, Stephen Nozile To cite this version: Grégory

Comptabilité à base d activités (ABC) et activités informatiques : une contribution à l amélioration des processus informatiques d une banque Grégory Wegmann, Stephen Nozile To cite this version: Grégory

FINANCE, COMPTABILITE Inter entreprises petits groupes (6 stagiaires maximum par session)

") Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

[Tapez un texte] Document non contractuel sous réserve de modifications en cours d année.

![[Tapez un texte] Document non contractuel sous réserve de modifications en cours d année.](/thumbs/22/1739302.jpg "[Tapez un texte] Document non contractuel sous réserve de modifications en cours d année.") [Tapez un texte] QUALIFICATION VISEE Titre Responsable d Affaires Agroalimentaires, niveau I (JO du 22/07/2010) OBJECTIF PRINCIPAL DE LA FORMATION PUBLIC ET CONDITIONS D'ACCES Former des cadres de haut

[Tapez un texte] QUALIFICATION VISEE Titre Responsable d Affaires Agroalimentaires, niveau I (JO du 22/07/2010) OBJECTIF PRINCIPAL DE LA FORMATION PUBLIC ET CONDITIONS D'ACCES Former des cadres de haut

OUTILS DE GESTION ET D EVALUATION AU POSTE : Collecte/réparation/vente d électroménager. Assistant(e) secrétaire commercial(e)

secrétaire commercial(e)") OUTILS DE GESTION ET D EVALUATION AU POSTE : Collecte/réparation/vente d électroménager Assistant(e) secrétaire commercial(e) Référentiel d activités+analyse d activités Référentiel de compétences Référentiel

OUTILS DE GESTION ET D EVALUATION AU POSTE : Collecte/réparation/vente d électroménager Assistant(e) secrétaire commercial(e) Référentiel d activités+analyse d activités Référentiel de compétences Référentiel

PLAN. --> PDV (Promotion de ventes) et PLV (Publicité sur lieu de vente)

et PLV (Publicité sur lieu de vente)") COURS N 4 : LA POLITIQUE DE DISTRIBUTION COURS DE MARKETING / Cours n 4 : La politique de distribution --> MSG / IAE --> Novembre 2005 1 --> Introduction --> Les fonctions de la distribution --> Canal

COURS N 4 : LA POLITIQUE DE DISTRIBUTION COURS DE MARKETING / Cours n 4 : La politique de distribution --> MSG / IAE --> Novembre 2005 1 --> Introduction --> Les fonctions de la distribution --> Canal

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE 2 SOMMAIRE I. LES FAMILLES PROFESSIONNELLES... 5 II. LES FONCTIONS GENERIQUES... 12 FAMILLE ETUDES ET CONCEPTION......... 15 ASSISTANT D ETUDES ET CONCEPTION...16

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE 2 SOMMAIRE I. LES FAMILLES PROFESSIONNELLES... 5 II. LES FONCTIONS GENERIQUES... 12 FAMILLE ETUDES ET CONCEPTION......... 15 ASSISTANT D ETUDES ET CONCEPTION...16

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

Le terme «ERP» provient du nom de la méthode MRP (Manufacturing Ressource Planning) utilisée dans les années 70 pour la gestion et la planification

utilisée dans les années 70 pour la gestion et la planification") Séminaire national Alger 12 Mars 2008 «L Entreprise algérienne face au défi du numérique : État et perspectives» CRM et ERP Impact(s) sur l entreprise en tant qu outils de gestion Historique des ERP Le

Séminaire national Alger 12 Mars 2008 «L Entreprise algérienne face au défi du numérique : État et perspectives» CRM et ERP Impact(s) sur l entreprise en tant qu outils de gestion Historique des ERP Le

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Retour d expérience sur la mise en place du SERVICE FACTURIER

Retour d expérience sur la mise en place du SERVICE FACTURIER Réunion des Musées Nationaux Grand Palais des Champs-Elysées 10 et 13 mars 2014 Sommaire de la présentation 1- Le contexte 2- Présentation

Retour d expérience sur la mise en place du SERVICE FACTURIER Réunion des Musées Nationaux Grand Palais des Champs-Elysées 10 et 13 mars 2014 Sommaire de la présentation 1- Le contexte 2- Présentation

L EQUIPE ÉTUDES ENQUÊTES: Georgeta BOARESCU psychologue coordonateur études enquêtes Florin CIOTEA sociologue

L EQUIPE ÉTUDES ENQUÊTES: Georgeta BOARESCU psychologue coordonateur études enquêtes Florin CIOTEA sociologue EuPA EDUCATION EUROPÉENNE EN ADMINISTRATION PUBLIQUE EuPA EDUCATION EUROPÉENNE EN ADMINISTRATION

L EQUIPE ÉTUDES ENQUÊTES: Georgeta BOARESCU psychologue coordonateur études enquêtes Florin CIOTEA sociologue EuPA EDUCATION EUROPÉENNE EN ADMINISTRATION PUBLIQUE EuPA EDUCATION EUROPÉENNE EN ADMINISTRATION

Contrôle de gestion. Cabinet de conseil. Du conseil à la formation action. La méthode ABC/ABM Le tableau de bord prospectif

Cabinet de conseil Contrôle de gestion Du conseil à la formation action La méthode ABC/ABM Le tableau de bord prospectif Amélioration de la RENTABILITE Réduction des coûts Indicateurs de PERFORMANCE Pilotage

Cabinet de conseil Contrôle de gestion Du conseil à la formation action La méthode ABC/ABM Le tableau de bord prospectif Amélioration de la RENTABILITE Réduction des coûts Indicateurs de PERFORMANCE Pilotage

INTRODUCTION GENERALE AU MARKETING

INTRODUCTION GENERALE AU MARKETING 1. La notion de marché 2. La définition du Marketing et du Marketing - Mix 3. Les fonctions de l entreprise 4. La stratégie push ( fonction de production ) 5. La stratégie

INTRODUCTION GENERALE AU MARKETING 1. La notion de marché 2. La définition du Marketing et du Marketing - Mix 3. Les fonctions de l entreprise 4. La stratégie push ( fonction de production ) 5. La stratégie

LA METHODE DU COUT CIBLE (TARGET COSTING)

") LA METHODE DU COUT CIBLE (TARGET COSTING) Finalité de la démarche Optimiser les performances futures de profit du produit sur l ensemble de son cycle de vie. Prérequis Connaissance élémentaire de la problématique

LA METHODE DU COUT CIBLE (TARGET COSTING) Finalité de la démarche Optimiser les performances futures de profit du produit sur l ensemble de son cycle de vie. Prérequis Connaissance élémentaire de la problématique

CENTRE INTERNATIONAL DE FORMATION CONTINUE CALENDRIER DES ACTIONS DE FORMATION CAMPAGNE 2015

Tél. : 70 696 199-24 253 253 Fax. : 71 690 114 CENTRE INTERNATIONAL DE FORMATION CONTINUE CALENDRIER DES ACTIONS DE FORMATION CAMPAGNE 2015 CYCLES DE FORMATION SEMINAIRES EN INTERENTREPRISES Ne cherchez

Tél. : 70 696 199-24 253 253 Fax. : 71 690 114 CENTRE INTERNATIONAL DE FORMATION CONTINUE CALENDRIER DES ACTIONS DE FORMATION CAMPAGNE 2015 CYCLES DE FORMATION SEMINAIRES EN INTERENTREPRISES Ne cherchez

Références. Les contacts Opti-Décision en relation avec cette présentation sont: Johann Grennepois Gérant

Les contacts Opti-Décision en relation avec cette présentation sont: Références Johann Grennepois Gérant [email protected] Tél: +33 (0)2 40 79 59 45 Port: +33 (0)6 83 78 74 70 Opti-Décision

Les contacts Opti-Décision en relation avec cette présentation sont: Références Johann Grennepois Gérant [email protected] Tél: +33 (0)2 40 79 59 45 Port: +33 (0)6 83 78 74 70 Opti-Décision

Table des matières PREMIÈRE PARTIE CONCEPTS FONDAMENTAUX...25

Table des matières Introduction...5 Chapitre 1 La fonction industrielle et logistique dans l'entreprise...9 1. Le domaine du management industriel et logistique... 9 2. Mise en perspective historique...

Table des matières Introduction...5 Chapitre 1 La fonction industrielle et logistique dans l'entreprise...9 1. Le domaine du management industriel et logistique... 9 2. Mise en perspective historique...

Liste des propositions :

Liste des propositions : Enseignants Propositions Hamid SKOURI Thèmes pour mémoires de licence : - Thème 1- Les entreprises familiales à Fès : management, gouvernance et challenges. (Etude de cas). - Thème

Liste des propositions : Enseignants Propositions Hamid SKOURI Thèmes pour mémoires de licence : - Thème 1- Les entreprises familiales à Fès : management, gouvernance et challenges. (Etude de cas). - Thème

Collection les mémentos finance dirigée par Jack FORGET. Gestion budgétaire. Prévoir et contrôler les activités de l entreprise.

Collection les mémentos finance dirigée par Jack FORGET Gestion budgétaire Prévoir et contrôler les activités de l entreprise Jack FORGET Éditions d Organisation, 2005 ISBN : 2-7081-3251-2 Chapitre I Se

Collection les mémentos finance dirigée par Jack FORGET Gestion budgétaire Prévoir et contrôler les activités de l entreprise Jack FORGET Éditions d Organisation, 2005 ISBN : 2-7081-3251-2 Chapitre I Se

Offre Education Sage. Gilles Soaleh - Responsable Education. Thierry Ruggieri - Consultant Formateur. Académie de Montpellier 08 décembre 2011

Offre Education Sage Gilles Soaleh - Responsable Education Thierry Ruggieri - Consultant Formateur Académie de Montpellier 08 décembre 2011 Sommaire Sage La nouvelle offre Education : Sage 100 Entreprise

Offre Education Sage Gilles Soaleh - Responsable Education Thierry Ruggieri - Consultant Formateur Académie de Montpellier 08 décembre 2011 Sommaire Sage La nouvelle offre Education : Sage 100 Entreprise

EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL. L exemple de Strasbourg

1 EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL L exemple de Strasbourg 2 Sommaire 1. Un contrôle de gestion historiquement tourné vers le contrôle des satellites 2. L essor du contrôle de gestion interne

1 EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL L exemple de Strasbourg 2 Sommaire 1. Un contrôle de gestion historiquement tourné vers le contrôle des satellites 2. L essor du contrôle de gestion interne

GLOBAL SUPPLY CHAIN MANAGEMENT & STRATEGIE LOGISTIQUE

GLOBAL SUPPLY CHAIN MANAGEMENT & STRATEGIE LOGISTIQUE La logistique représentait traditionnellement l activité allant de la mise à disposition des produits finis par l usine ou le négociant jusqu à la

GLOBAL SUPPLY CHAIN MANAGEMENT & STRATEGIE LOGISTIQUE La logistique représentait traditionnellement l activité allant de la mise à disposition des produits finis par l usine ou le négociant jusqu à la

Accompagnement renforcé du public PLIE Cadre de référence de Plaine Commune, Le PLIE

Accompagnement renforcé du public PLIE Cadre de référence de Plaine Commune, Le PLIE I- PREAMBULE 2 II- CAHIER DES CHARGES 2 II-1-Objectifs /Finalité 2 II-2-Public visé 3 II-3-Durée des parcours 3 II-4-Missions

Accompagnement renforcé du public PLIE Cadre de référence de Plaine Commune, Le PLIE I- PREAMBULE 2 II- CAHIER DES CHARGES 2 II-1-Objectifs /Finalité 2 II-2-Public visé 3 II-3-Durée des parcours 3 II-4-Missions

RESPONSABLE DU DEPARTEMENT ADMINISTRATIF ET FINANCIER

RESPONSABLE DU DEPARTEMENT ADMINISTRATIF ET FINANCIER Rattaché à la Direction Générale de PORTNET S.A, le responsable du département administratif et financier a pour mission d assurer la bonne performance

RESPONSABLE DU DEPARTEMENT ADMINISTRATIF ET FINANCIER Rattaché à la Direction Générale de PORTNET S.A, le responsable du département administratif et financier a pour mission d assurer la bonne performance

Démarche de traçabilité globale

Démarche de traçabilité globale Dr Chi-Dung TA* Responsable Qualité, Danone Vitapole [email protected] La traçabilité existe depuis un certain nombre d'années dans les entreprises à des niveaux plus

Démarche de traçabilité globale Dr Chi-Dung TA* Responsable Qualité, Danone Vitapole [email protected] La traçabilité existe depuis un certain nombre d'années dans les entreprises à des niveaux plus

The job scheduling company

The job scheduling company 0 SOMMAIRE MANUEL DE PILOTAGE EVOLUTION VERS VISUAL TOM 5 1 MANUEL DE PILOTAGE - Objectifs Connaissance et maîtrise des limites de fonctionnement Connaissance précise des opérations

The job scheduling company 0 SOMMAIRE MANUEL DE PILOTAGE EVOLUTION VERS VISUAL TOM 5 1 MANUEL DE PILOTAGE - Objectifs Connaissance et maîtrise des limites de fonctionnement Connaissance précise des opérations

La plateforme IRM. La maitrise des risques. L accès à la plateforme

Plateforme IRM La plateforme IRM Une vue 360 sur l activité Le management proactif La maitrise des risques La valorisation de l impact social Les caractéristiques techniques Le processus intégral de traitement

Plateforme IRM La plateforme IRM Une vue 360 sur l activité Le management proactif La maitrise des risques La valorisation de l impact social Les caractéristiques techniques Le processus intégral de traitement

Sage 100. La solution de référence pour votre gestion POUR LES PETITES ET MOYENNES ENTREPRISES

Sage 100 La solution de référence pour votre gestion POUR LES PETITES ET MOYENNES ENTREPRISES 1 SOMMAIRE 2 5 13 20 25 L offre modulaire Gestion commerciale Gestion de la relation clients Les solutions

Sage 100 La solution de référence pour votre gestion POUR LES PETITES ET MOYENNES ENTREPRISES 1 SOMMAIRE 2 5 13 20 25 L offre modulaire Gestion commerciale Gestion de la relation clients Les solutions

Introduction à l enquête 2012 «Organisation fonctionnelle des équipes». ADBU

Introduction à l enquête 2012 «Organisation fonctionnelle des équipes». ADBU NB : les notes font référence au diaporama de synthèse de l enquête en ligne sur le site de l'adbu Comment les SCD tentent-ils

Introduction à l enquête 2012 «Organisation fonctionnelle des équipes». ADBU NB : les notes font référence au diaporama de synthèse de l enquête en ligne sur le site de l'adbu Comment les SCD tentent-ils

Analyse des coûts. 1 ère année DUT GEA, 2005/2006 Analyse des coûts

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Emploi et Formation Secteur Publicité

Rapport statistique Emploi et Formation Secteur Publicité 2009-2010 AFDAS / R&D - Septembre 2012 Sommaire 1. DONNEES SUR L EMPLOI 3 1.1. POINT METHODOLOGIQUE ET PRECAUTIONS D USAGE 4 1.2. LES ENTREPRISES

Rapport statistique Emploi et Formation Secteur Publicité 2009-2010 AFDAS / R&D - Septembre 2012 Sommaire 1. DONNEES SUR L EMPLOI 3 1.1. POINT METHODOLOGIQUE ET PRECAUTIONS D USAGE 4 1.2. LES ENTREPRISES

Leçon 12. Le tableau de bord de la gestion des stocks

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

La nouvelle donne de la relation client

La nouvelle donne de la relation client Du CRM analytique au CRM relationnel: Transactions commerciales Interactions entreprise/client sur la durée Du CRM relationnel au XRM : Clients & prospects Tous

La nouvelle donne de la relation client Du CRM analytique au CRM relationnel: Transactions commerciales Interactions entreprise/client sur la durée Du CRM relationnel au XRM : Clients & prospects Tous

Le concept. Des prestations «chic à prix mini» proposées dans des espaces Beauté Bien Être

Le concept Des prestations «chic à prix mini» proposées dans des espaces Beauté Bien Être 1 Séduction, Evasion et Performance sont réunis dans un cadre haut de gamme pour accueillir aussi bien les femmes

Le concept Des prestations «chic à prix mini» proposées dans des espaces Beauté Bien Être 1 Séduction, Evasion et Performance sont réunis dans un cadre haut de gamme pour accueillir aussi bien les femmes

Maîtrise Responsabilité Sécurité Contrôle 1

Maîtrise Responsabilité Sécurité Contrôle 1 Roland Burgniard 2 GESTION DES IDENTITÉS GESTION DES DROITS D'ACCÈS Peuplement Propagation Utilisation DAC MAC RBAC TMAC ORBAC Maintien Dépeuplement * L authentification

Maîtrise Responsabilité Sécurité Contrôle 1 Roland Burgniard 2 GESTION DES IDENTITÉS GESTION DES DROITS D'ACCÈS Peuplement Propagation Utilisation DAC MAC RBAC TMAC ORBAC Maintien Dépeuplement * L authentification

PROFILS METIERS (Semestre 9)

") ENSEIGNEMENTS ACADEMIQUES DU DEPARTEMENT Management et Entrepreneuriat (2014-2015) PROFILS METIERS (Semestre 9) Ancré au cœur des connaissances transversales en sciences de gestion issues des deux premières

ENSEIGNEMENTS ACADEMIQUES DU DEPARTEMENT Management et Entrepreneuriat (2014-2015) PROFILS METIERS (Semestre 9) Ancré au cœur des connaissances transversales en sciences de gestion issues des deux premières

DEMARCHE MARKETING MODULE : Aouichaoui Moez BTS : Conseiller d apprentissage. [email protected]. Démarche Marketing

2012/2013 Démarche Marketing MODULE : BTS : DEMARCHE MARKETING Aouichaoui Moez Conseiller d apprentissage [email protected] - Janvier 2014 www.logistiquetn.me.ma, Tunis Aouichaoui Moez 1 Plan N.B

2012/2013 Démarche Marketing MODULE : BTS : DEMARCHE MARKETING Aouichaoui Moez Conseiller d apprentissage [email protected] - Janvier 2014 www.logistiquetn.me.ma, Tunis Aouichaoui Moez 1 Plan N.B

Diagnostic CRM en 2 parties. Votre organisation a-t-elle besoin d un CRM? Quels sont vos besoins?

Diagnostic CRM en 2 parties Votre organisation a-t-elle besoin d un CRM? Quels sont vos besoins? Votre organisation a-t-elle besoin d un CRM? Perspective courte durée. L important c est la vente L approche

Diagnostic CRM en 2 parties Votre organisation a-t-elle besoin d un CRM? Quels sont vos besoins? Votre organisation a-t-elle besoin d un CRM? Perspective courte durée. L important c est la vente L approche

L information et la technologie de l informationl

L information et la technologie de l informationl CRM & informatique décisionnelled CRM CRM & informatique décisionnelle. d 1 2 3 Les Les fondements managériaux managériaux du du CRM. CRM. Les Les fondements

L information et la technologie de l informationl CRM & informatique décisionnelled CRM CRM & informatique décisionnelle. d 1 2 3 Les Les fondements managériaux managériaux du du CRM. CRM. Les Les fondements

SOCLE COMMUN: LA CULTURE SCIENTIFIQUE ET TECHNOLOGIQUE. alain salvadori IA IPR Sciences de la vie et de la Terre 2009-2010 ALAIN SALVADORI IA-IPR SVT

SOCLE COMMUN: LA CULTURE SCIENTIFIQUE ET TECHNOLOGIQUE alain salvadori IA IPR Sciences de la vie et de la Terre 2009-2010 ALAIN SALVADORI IA-IPR SVT SOCLE COMMUN ET PROGRAMMES La référence pour la rédaction

SOCLE COMMUN: LA CULTURE SCIENTIFIQUE ET TECHNOLOGIQUE alain salvadori IA IPR Sciences de la vie et de la Terre 2009-2010 ALAIN SALVADORI IA-IPR SVT SOCLE COMMUN ET PROGRAMMES La référence pour la rédaction

LE PETIT RELATION CLIENT. Les pratiques clés en 15 fiches. Nathalie Houver

LE PETIT 2014 RELATION CLIENT Les pratiques clés en 15 fiches Nathalie Houver Dunod, Paris, 2014 ISBN 978-2-10-070826-0 Table des matières LA PRÉPARATION DE LA RELATION COMMERCIALE FICHE 1 Acquérir la

LE PETIT 2014 RELATION CLIENT Les pratiques clés en 15 fiches Nathalie Houver Dunod, Paris, 2014 ISBN 978-2-10-070826-0 Table des matières LA PRÉPARATION DE LA RELATION COMMERCIALE FICHE 1 Acquérir la

APPEL A PROPOSITION ACTIONS COLLECTIVES 2011-2012

APPEL A PROPOSITION ACTIONS COLLECTIVES 2011-2012 RÉPONSE DE L ORGANISME LES ORGANISMES DE FORMATI ON S ENGAGENT A COMPLETER LE PRESENT DOCUMENT DE REPONSE DANS LE CADRE DE L APPEL A PROPOSITION SUR LE

APPEL A PROPOSITION ACTIONS COLLECTIVES 2011-2012 RÉPONSE DE L ORGANISME LES ORGANISMES DE FORMATI ON S ENGAGENT A COMPLETER LE PRESENT DOCUMENT DE REPONSE DANS LE CADRE DE L APPEL A PROPOSITION SUR LE

RAPPORT ANNUEL Association pour la formation par l apprentissage CCIV-ESSEC 31/12/2013

RAPPORT ANNUEL Association pour la formation par l apprentissage CCIV-ESSEC 31/12/2013 Rapport CFA CCIV-ESSEC 31/12/13 Page 1 Sommaire RAPPORT DE GESTION... 3 I- SITUATION DE L ASSOCIATION DURANT L EXERCICE

RAPPORT ANNUEL Association pour la formation par l apprentissage CCIV-ESSEC 31/12/2013 Rapport CFA CCIV-ESSEC 31/12/13 Page 1 Sommaire RAPPORT DE GESTION... 3 I- SITUATION DE L ASSOCIATION DURANT L EXERCICE

Module 02 - Leçon 04 : Evaluation des stocks

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Mobilité et Soutien Logistique des SDIS Vers plus d efficience et d agilité

Mobilité et Soutien Logistique des SDIS Vers plus d efficience et d agilité Journées Innovation Recherche BSPPP Matthieu LAURAS (EMAC), Cdt Florent COURREGES (SDIS81) [email protected], [email protected]

Mobilité et Soutien Logistique des SDIS Vers plus d efficience et d agilité Journées Innovation Recherche BSPPP Matthieu LAURAS (EMAC), Cdt Florent COURREGES (SDIS81) [email protected], [email protected]

Planning Prévisionnel de Formations Inter-Entreprises «2015»

Planning Prévisionnel de Formations Inter-Entreprises «2015» Inter Dates Mois Domaine Juillet Workshop - Bureautique: Word-Excel-Power Point 26 au 30 Juillet Informatique-Bureautique Les fondamentaux de

Planning Prévisionnel de Formations Inter-Entreprises «2015» Inter Dates Mois Domaine Juillet Workshop - Bureautique: Word-Excel-Power Point 26 au 30 Juillet Informatique-Bureautique Les fondamentaux de

Coût de fabrication ou d achat. Calcul des besoins Management Industriel et Logistique (4) (2) (1) (2)

(2) (1) (2)") Etude de cas 1 : La société Lebreton fabrique un produit A dont la nomenclature est la suivante (les chiffres entre parenthèses indiquent le nombre de composants dans un composé de niveau immédiatement

Etude de cas 1 : La société Lebreton fabrique un produit A dont la nomenclature est la suivante (les chiffres entre parenthèses indiquent le nombre de composants dans un composé de niveau immédiatement

PRESENTATION GENERALE

1 ! " # 3 PRESENTATION GENERALE $%&'()*(+,&$*(%+-.($+*(%$/%.0$)%.1+.%(%+-).+'-%./.)2+'/(%+-3*%.--()-. $),/'45) $6 $%.(%+- *$%(,) $*' 4(%&%(, 1'+1+., 1' $ +*&$7$,)+-% $1'/(-1'(%4*$%'0$+'-%./)',$%.'$1'/%8',(1)$),/'4590.&+%'

1 ! " # 3 PRESENTATION GENERALE $%&'()*(+,&$*(%+-.($+*(%$/%.0$)%.1+.%(%+-).+'-%./.)2+'/(%+-3*%.--()-. $),/'45) $6 $%.(%+- *$%(,) $*' 4(%&%(, 1'+1+., 1' $ +*&$7$,)+-% $1'/(-1'(%4*$%'0$+'-%./)',$%.'$1'/%8',(1)$),/'4590.&+%'

Sage 100. pour le BTP. Faites de votre gestion un levier de croissance

Sage 100 pour le BTP Faites de votre gestion un levier de croissance Sage 100 pour le BTP Faites de votre gestion un levier de croissance Gagner des parts de marché, optimiser ses investissements, sécuriser

Sage 100 pour le BTP Faites de votre gestion un levier de croissance Sage 100 pour le BTP Faites de votre gestion un levier de croissance Gagner des parts de marché, optimiser ses investissements, sécuriser

BTS Comptabilité et Gestion SOMMAIRE

BTS Comptabilité et Gestion SOMMAIRE ANNEXE I : RÉFÉRENTIELS DU DIPLÔME... PAGE 2 I a. Référentiel des activités professionnelles...page 3 I b. Référentiel de certification... page 21 I c. Lexique....

BTS Comptabilité et Gestion SOMMAIRE ANNEXE I : RÉFÉRENTIELS DU DIPLÔME... PAGE 2 I a. Référentiel des activités professionnelles...page 3 I b. Référentiel de certification... page 21 I c. Lexique....

Identification, évaluation et gestion des incidents

Identification, évaluation et gestion des incidents De la cartographie des risques à la mise en place de la base incidents Xavier DIVAY Responsable de la conformité et du contrôle permanent QUILVEST BANQUE

Identification, évaluation et gestion des incidents De la cartographie des risques à la mise en place de la base incidents Xavier DIVAY Responsable de la conformité et du contrôle permanent QUILVEST BANQUE

PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES

29 septembre 2006 PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES DOCUMENT DE TRAVAIL REMARQUES PREALABLES SUR LES MODALITES D ELABORATION DU

29 septembre 2006 PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES DOCUMENT DE TRAVAIL REMARQUES PREALABLES SUR LES MODALITES D ELABORATION DU

FORMATIONS OpenERP/Odoo ORIENTEES METIERS. THEME : COMMENT OpenERP/ODOO PEUT AMELIORER LES PERFORMANCES DE VOTRE ENTREPRISE

FORMATIONS OpenERP/Odoo ORIENTEES METIERS THEME : COMMENT OpenERP/ODOO PEUT AMELIORER LES PERFORMANCES DE VOTRE ENTREPRISE - Présenter les fonctionnalités d OpenERP/ODOO, le large périmètre métier couvert

FORMATIONS OpenERP/Odoo ORIENTEES METIERS THEME : COMMENT OpenERP/ODOO PEUT AMELIORER LES PERFORMANCES DE VOTRE ENTREPRISE - Présenter les fonctionnalités d OpenERP/ODOO, le large périmètre métier couvert

Le géomarketing - Page 1 sur 7

Le géomarketing - Page 1 sur 7 LES DOSSIERS MADWATCH.net méthodes Le Géomarketing Novembre 2003 Nb de pages : 7 Le géomarketing - Page 2 sur 7 Créé dans les années 80, la plupart des applications du géomarketing

Le géomarketing - Page 1 sur 7 LES DOSSIERS MADWATCH.net méthodes Le Géomarketing Novembre 2003 Nb de pages : 7 Le géomarketing - Page 2 sur 7 Créé dans les années 80, la plupart des applications du géomarketing

MANAGEMENT DES SYSTEMES D INFORMATION ET DE PRODUCTION MSIP

MANAGEMENT DES SYSTEMES D INFORMATION ET DE PRODUCTION MSIP METHODES & CONCEPTS POUR UNE INGENIERIE INNOVANTE Ecole Nationale Supérieure des Mines de Rabat Département INFORMATIQUE www.enim.ac.ma MANAGEMENT

MANAGEMENT DES SYSTEMES D INFORMATION ET DE PRODUCTION MSIP METHODES & CONCEPTS POUR UNE INGENIERIE INNOVANTE Ecole Nationale Supérieure des Mines de Rabat Département INFORMATIQUE www.enim.ac.ma MANAGEMENT

TITRE DE LA PRÉSENTATION > TITRE DE LA PARTIE PROJET D ORGANISATION ADMINISTRATIVE ET TECHNIQUE CIBLE

TITRE DE LA PRÉSENTATION > TITRE DE LA PARTIE PROJET D ORGANISATION ADMINISTRATIVE ET TECHNIQUE CIBLE 2 Projet organisation administrative et technique > Sommaire Sommaire PREAMBULE POURQUOI? Les objectifs

TITRE DE LA PRÉSENTATION > TITRE DE LA PARTIE PROJET D ORGANISATION ADMINISTRATIVE ET TECHNIQUE CIBLE 2 Projet organisation administrative et technique > Sommaire Sommaire PREAMBULE POURQUOI? Les objectifs

SIMULER ET CONCEVOIR LE TRAVAIL FUTUR

SIMULER ET CONCEVOIR LE TRAVAIL FUTUR Utilisation du logigramme d activité dans un projet informatique, pour simuler les compétences futures, et évaluer la charge de travail. WWW.ANACT.FR OUTIL DE SIMULATION

SIMULER ET CONCEVOIR LE TRAVAIL FUTUR Utilisation du logigramme d activité dans un projet informatique, pour simuler les compétences futures, et évaluer la charge de travail. WWW.ANACT.FR OUTIL DE SIMULATION

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

CAP Serrurier-métallier REFERENTIEL D ACTIVITES PROFESSIONNELLES PRESENTATION DES ACTIVITES ET TACHES

REFERENTIEL D ACTIVITES PROFESSIONNELLES PRESENTATION DES ACTIVITES ET TACHES ACTIVITES : TACHES 1 - Prendre connaissance des documents, des consignes écrites et orales. 2 - Relever des cotes pour l'exécution

REFERENTIEL D ACTIVITES PROFESSIONNELLES PRESENTATION DES ACTIVITES ET TACHES ACTIVITES : TACHES 1 - Prendre connaissance des documents, des consignes écrites et orales. 2 - Relever des cotes pour l'exécution

MASTER I : Responsable en Gestion Métiers du Management Commercial Titre RNCP II

MASTER I : Responsable en Gestion Métiers du Management Commercial Titre RNCP II Sommaire 1.Les Tourelles en quelques mots... 2 2. Le CNAM en quelques mots... 3 3. Objectifs de la formation... 4 4. Poursuites

MASTER I : Responsable en Gestion Métiers du Management Commercial Titre RNCP II Sommaire 1.Les Tourelles en quelques mots... 2 2. Le CNAM en quelques mots... 3 3. Objectifs de la formation... 4 4. Poursuites

Leçon 10. Procédures d inventaire et valorisation des stocks

CANEGE Leçon 10 Procédures d inventaire et valorisation des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable : d'appréhender les différentes techniques de valorisation des stocks et

CANEGE Leçon 10 Procédures d inventaire et valorisation des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable : d'appréhender les différentes techniques de valorisation des stocks et

Rentabilité économique. Pourquoi. 3 expertises à la carte

Rentabilité économique Améliorer le résultat d exploitation Vous avez besoin de prendre du recul pour choisir les bons leviers d amélioration de votre rentabilité? Dans cette réflexion complexe, FTC vous

Rentabilité économique Améliorer le résultat d exploitation Vous avez besoin de prendre du recul pour choisir les bons leviers d amélioration de votre rentabilité? Dans cette réflexion complexe, FTC vous

Cycle 2 - Bac+5 Responsable d Affaires Agroalimentaires Titre RNCP niv I 14/16

[ Cycle 2 - Bac+5 Responsable d Affaires Agroalimentaires Titre RNCP niv I 14/16 [ QUALIFICATION VISEE Titre Responsable d Affaires Agroalimentaires, niveau I (JO du 29/11/2013) OBJECTIF PRINCIPAL DE LA

[ Cycle 2 - Bac+5 Responsable d Affaires Agroalimentaires Titre RNCP niv I 14/16 [ QUALIFICATION VISEE Titre Responsable d Affaires Agroalimentaires, niveau I (JO du 29/11/2013) OBJECTIF PRINCIPAL DE LA

W3MS Web, Marketeur, Manager de Médias sociaux

W3MS Web, Marketeur, Manager de Médias sociaux Nouvelles modes de consommations des biens et des services, Nouvelles formes de communication dans le B2B, dans le B2C, dans le B2B2C, le C2C, Nouvelles compétences

W3MS Web, Marketeur, Manager de Médias sociaux Nouvelles modes de consommations des biens et des services, Nouvelles formes de communication dans le B2B, dans le B2C, dans le B2B2C, le C2C, Nouvelles compétences

Programme Pédagogique National du DUT «Gestion administrative et commerciale» Présentation de la formation

Programme Pédagogique National du DUT «Gestion administrative et commerciale» Présentation de la formation 2 1. Introduction La spécialité Gestion Administrative et Commerciale, d abord créée à titre expérimental

Programme Pédagogique National du DUT «Gestion administrative et commerciale» Présentation de la formation 2 1. Introduction La spécialité Gestion Administrative et Commerciale, d abord créée à titre expérimental

Modèles économiques du SI

Modèles économiques du SI Méthodologies de détermination des couts IT délivrés aux métiers 1 Sommaire Groupe de travail Analyse des coûts 1 Contexte et enjeux 4 Modèles d analyse des coûts Informatiques

Modèles économiques du SI Méthodologies de détermination des couts IT délivrés aux métiers 1 Sommaire Groupe de travail Analyse des coûts 1 Contexte et enjeux 4 Modèles d analyse des coûts Informatiques

MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE CONVENTIONS COLLECTIVES. Convention collective nationale

MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE CONVENTIONS COLLECTIVES Brochure n o 3054 Convention collective nationale IDCC : 925. DISTRIBUTION ET COMMERCE

MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE CONVENTIONS COLLECTIVES Brochure n o 3054 Convention collective nationale IDCC : 925. DISTRIBUTION ET COMMERCE

LE référentiel des métiers

LE référentiel des métiers 2 Le référentiel des métiers de Pôle emploi FILIÈRE RELATION DE SERVICES Métiers MISSIONS ACTIVITÉS COMPÉTENCES Le référentiel des métiers de Pôle emploi 3 4 Le référentiel des

LE référentiel des métiers 2 Le référentiel des métiers de Pôle emploi FILIÈRE RELATION DE SERVICES Métiers MISSIONS ACTIVITÉS COMPÉTENCES Le référentiel des métiers de Pôle emploi 3 4 Le référentiel des

Améliorer l efficacité de votre fonction RH

Améliorer l efficacité de votre fonction RH Des tendances accentuées par un environnement économique et social en constante évolution La fonction RH doit répondre à des exigences croissantes en termes

Améliorer l efficacité de votre fonction RH Des tendances accentuées par un environnement économique et social en constante évolution La fonction RH doit répondre à des exigences croissantes en termes

CONTRAT DE PERMANENCE TELEPHONIQUE EXTERNALISATION DE STANDARD

www.centratel.fr CONTRAT DE PERMANENCE TELEPHONIQUE EXTERNALISATION DE STANDARD CONTRAT A EDITER EN DOUBLE EXEMPLAIRE Date de réception du contrat par Centratel : (à remplir par Centratel) SOCIETE : SIRET

www.centratel.fr CONTRAT DE PERMANENCE TELEPHONIQUE EXTERNALISATION DE STANDARD CONTRAT A EDITER EN DOUBLE EXEMPLAIRE Date de réception du contrat par Centratel : (à remplir par Centratel) SOCIETE : SIRET

Module 02 - Leçon 02 : Classification des charges et des produits

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

«Outils de gestion pour TPE CRM / ERP» Club

Réunion des membres du 7 juin 2011 «Outils de gestion pour TPE CRM / ERP» Comment faciliter la gestion journalière d un commerce ou d une TPE par l utilisation d outils TIC? L adoption d outils TIC mais

Réunion des membres du 7 juin 2011 «Outils de gestion pour TPE CRM / ERP» Comment faciliter la gestion journalière d un commerce ou d une TPE par l utilisation d outils TIC? L adoption d outils TIC mais

A. Secteur des services aux entreprises

A. Secteur des services aux entreprises 1 Services Aux Entreprises I. Diagnostic sectoriel Services Aux Entreprises 1. Contexte des entreprises Démographie des entreprises 382 417 499 286 1845 1838 1271

A. Secteur des services aux entreprises 1 Services Aux Entreprises I. Diagnostic sectoriel Services Aux Entreprises 1. Contexte des entreprises Démographie des entreprises 382 417 499 286 1845 1838 1271

TERMES DE RÉFÉRENCE AXE : FORMATION MANAGEMENT DES SYSTEMES D INFORMATION WINDOWS SERVER 2012

REPUBLIQUE TUNISIENNE --*-- MINISTERE DE L ENSEIGNEMENT SUPERIEUR, DE LA RECHERCHE SCIENTIFIQUE, DES TECHNOLOGIES DE L INFORMATION ET DE LA COMMUNICATION TERMES DE RÉFÉRENCE AXE : FORMATION MANAGEMENT

REPUBLIQUE TUNISIENNE --*-- MINISTERE DE L ENSEIGNEMENT SUPERIEUR, DE LA RECHERCHE SCIENTIFIQUE, DES TECHNOLOGIES DE L INFORMATION ET DE LA COMMUNICATION TERMES DE RÉFÉRENCE AXE : FORMATION MANAGEMENT

Favoriser la croissance verte à l aide des brevets

Favoriser la croissance verte à l aide des brevets journée luxembourgeoise de la propriété intellectuelle Roberto d Erme IPR Legal Advisor European IPR Helpdesk ANNÉE 1865 Sir William Stanley Jevons -

Favoriser la croissance verte à l aide des brevets journée luxembourgeoise de la propriété intellectuelle Roberto d Erme IPR Legal Advisor European IPR Helpdesk ANNÉE 1865 Sir William Stanley Jevons -

DEA ès Sciences de Gestion. DES en Sciences Economiques. Ingénieur diplômé de l'ecole Polytechnique de Paris.

Education René Demeestere Emeritus Professor, Department Accounting and Management Control DEA ès Sciences de Gestion. DES en Sciences Economiques. Ingénieur diplômé de l'ecole Polytechnique de Paris.

Education René Demeestere Emeritus Professor, Department Accounting and Management Control DEA ès Sciences de Gestion. DES en Sciences Economiques. Ingénieur diplômé de l'ecole Polytechnique de Paris.

ERP Concepts et outils qui les appliquent

Un ERP, c est quoi? ERP Concepts et outils qui les appliquent Vocabulaire et jargon ERP Structure ERP et Organisation Flux d entreprise et intégration Types d ERP ERP et logiciels : types et positionnement

Un ERP, c est quoi? ERP Concepts et outils qui les appliquent Vocabulaire et jargon ERP Structure ERP et Organisation Flux d entreprise et intégration Types d ERP ERP et logiciels : types et positionnement

Module n 2. Les applications des SI : e-business. Objectifs du Module n 2

Module n 2 Les applications des SI : e-business Objectifs du Module n 2 Connaître et distinguer les différentes applications du système d informations. Plan 1- Les applications Back office (ERP) 2- Les

Module n 2 Les applications des SI : e-business Objectifs du Module n 2 Connaître et distinguer les différentes applications du système d informations. Plan 1- Les applications Back office (ERP) 2- Les

Chapitre 2 Introduction aux objectifs des coûts. Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA

Chapitre 2 Introduction aux objectifs des coûts Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA Objectif du chapitre Faire la différence entre les coûts et les charges Définir les inducteurs

Chapitre 2 Introduction aux objectifs des coûts Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA Objectif du chapitre Faire la différence entre les coûts et les charges Définir les inducteurs

Marketing. Les différentes sous-familles et leurs missions. Marketing stratégique et études (02A) Marketing opérationnel (02B)

Marketing opérationnel (02B)") 02 Marketing Cette famille rassemble des métiers dont la finalité est de contribuer à l attractivité de l offre de l entreprise, par la conception de stratégies, de produits ou d actions valorisant son

02 Marketing Cette famille rassemble des métiers dont la finalité est de contribuer à l attractivité de l offre de l entreprise, par la conception de stratégies, de produits ou d actions valorisant son

PLANNING ANNEE 2015 DES ACTIONS DE FORMATION A. LES CYCLES DE FORMATION B. LES SEMINAIRES EN INTERENTREPRISES VOTRE PARTENAIRE EN QUETE D EXCELLENCE

VOTRE PARTENAIRE EN QUETE D EXCELLENCE PLANNING DES ACTIONS DE FORMATION ANNEE 2015 A. LES CYCLES DE FORMATION B. LES SEMINAIRES EN INTERENTREPRISES Fax : 71 690 817 E-mail : [email protected] 1 / 14

VOTRE PARTENAIRE EN QUETE D EXCELLENCE PLANNING DES ACTIONS DE FORMATION ANNEE 2015 A. LES CYCLES DE FORMATION B. LES SEMINAIRES EN INTERENTREPRISES Fax : 71 690 817 E-mail : [email protected] 1 / 14

Marchés Sectoriels. Les prestations de type PGE sont présentes dans les fiches services Entreprises : Prestations Générales

Fiches Services Les Fiches Services ci après présentées constituent la méthodologie de CEGID concernant les prestations de mise en œuvre des Progiciels/Logiciels et/ou Matériels. Cette méthodologie constituant

Fiches Services Les Fiches Services ci après présentées constituent la méthodologie de CEGID concernant les prestations de mise en œuvre des Progiciels/Logiciels et/ou Matériels. Cette méthodologie constituant

LE RESEAU IM@DOC. Ce réseau est issu de l'identification et de la formation de personnes et d'équipes ressources en numérisation.

RESEAU METHODOLOGIQUE POUR LA RECHERCHE, LA PRODUCTION ET LE TRANSFERT TECHNOLOGIQUE SUR LES BANQUES D'IMAGES ET DOCUMENTS SCIENTIFIQUES EN SCIENCES HUMAINES ET SOCIALES Ce réseau est issu de l'identification

RESEAU METHODOLOGIQUE POUR LA RECHERCHE, LA PRODUCTION ET LE TRANSFERT TECHNOLOGIQUE SUR LES BANQUES D'IMAGES ET DOCUMENTS SCIENTIFIQUES EN SCIENCES HUMAINES ET SOCIALES Ce réseau est issu de l'identification

Jean-Philippe ROY Consultant PROCONSEIL

Piloter la performance par les indicateurs de performance intégrés aux tableaux de bord de l entreprise Jean-Philippe ROY Consultant PROCONSEIL 40, boulevard Edgar Quinet - 75014 Paris - France - Tel +33(0)1

Piloter la performance par les indicateurs de performance intégrés aux tableaux de bord de l entreprise Jean-Philippe ROY Consultant PROCONSEIL 40, boulevard Edgar Quinet - 75014 Paris - France - Tel +33(0)1

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

Votre entreprise survivra-t-elle au choc du numérique?

Votre entreprise survivra-t-elle au choc du numérique? Conrad GBAGUIDI MGT Conseils www.mgt-conseils.com [email protected] 2ème édition des Journées de l Entreprise Numérique, 9 & avril 2015 SOMMAIRE

Votre entreprise survivra-t-elle au choc du numérique? Conrad GBAGUIDI MGT Conseils www.mgt-conseils.com [email protected] 2ème édition des Journées de l Entreprise Numérique, 9 & avril 2015 SOMMAIRE

CATALOGUE DES FORMATIONS ET SEMINAIRES 2015

CATALOGUE DES FORMATIONS ET SEMINAIRES 2015 Adresse : 65, Lot El Bina, Dély Ibrahim, Alger Algérie Tél : 021 910 77 E-mail : [email protected] Fax: 021 910 768 CATALOGUE DES FORMATIONS ET SEMINAIRES

CATALOGUE DES FORMATIONS ET SEMINAIRES 2015 Adresse : 65, Lot El Bina, Dély Ibrahim, Alger Algérie Tél : 021 910 77 E-mail : [email protected] Fax: 021 910 768 CATALOGUE DES FORMATIONS ET SEMINAIRES

MODULES DE FORMATION

MODULES DE FORMATION FILIERES INTITULE DE LA FORMATION CABINETS DE FORMATION CONTACTS Officier Mécanicien (BAC série scientifique) Capitaine au long cours (idem) NAVIGATION Officier de Port (idem) Officier

MODULES DE FORMATION FILIERES INTITULE DE LA FORMATION CABINETS DE FORMATION CONTACTS Officier Mécanicien (BAC série scientifique) Capitaine au long cours (idem) NAVIGATION Officier de Port (idem) Officier

Améliorer la performance de la chaîne de valeur client

Améliorer la performance de la chaîne de valeur client Référentiel de calcul des coûts de la relation client pour la mise en place d un modèle économique - 1 - PREAMBULE Nous évoluons actuellement dans

Améliorer la performance de la chaîne de valeur client Référentiel de calcul des coûts de la relation client pour la mise en place d un modèle économique - 1 - PREAMBULE Nous évoluons actuellement dans

BREVET DE TECHNICIEN SUPERIEUR

DIRECTION GENERALE DE L ENSEIGNEMENT SUPERIEUR BREVET DE TECHNICIEN SUPERIEUR «Services et prestations des secteurs sanitaire et social» Septembre 2007 Arrêté portant définition et fixant les conditions

DIRECTION GENERALE DE L ENSEIGNEMENT SUPERIEUR BREVET DE TECHNICIEN SUPERIEUR «Services et prestations des secteurs sanitaire et social» Septembre 2007 Arrêté portant définition et fixant les conditions

Leçon 11 GPAO. L'objectif principal de la leçon est de connaître et de comprendre les principales fonctionnalités d'un progiciel de GPAO, d'un ERP.

Leçon 11 GPAO L'objectif principal de la leçon est de connaître et de comprendre les principales fonctionnalités d'un progiciel de GPAO, d'un ERP. A l'issue de la leçon l'étudiant doit être capable : de

Leçon 11 GPAO L'objectif principal de la leçon est de connaître et de comprendre les principales fonctionnalités d'un progiciel de GPAO, d'un ERP. A l'issue de la leçon l'étudiant doit être capable : de

RESPONSABLE D UNE UNITE DE TRANSPORT ET LOGISTIQUE (Enseignement week-end) (ACMS23)

(ACMS23)") RESPONSABLE D UNE UNITE DE TRANSPORT ET LOGISTIQUE (Enseignement week-end) (ACMS23) PUBLIC & PREREQUIS Personnes désirant acquérir, maintenir ou approfondir leurs connaissances sur le fonctionnement d

RESPONSABLE D UNE UNITE DE TRANSPORT ET LOGISTIQUE (Enseignement week-end) (ACMS23) PUBLIC & PREREQUIS Personnes désirant acquérir, maintenir ou approfondir leurs connaissances sur le fonctionnement d

Master Comptabilité, Contrôle, Audit. Situation générale des diplômés 2007/2008 au 1er mars 2010

007/008 Faculté des Sciences Economiques et de Gestion Master Comptabilité, Contrôle, Audit Lieu de formation : Clermont-Ferrand Situation générale des diplômés 007/008 au er mars 00 Au er mars 00 Total

007/008 Faculté des Sciences Economiques et de Gestion Master Comptabilité, Contrôle, Audit Lieu de formation : Clermont-Ferrand Situation générale des diplômés 007/008 au er mars 00 Au er mars 00 Total

PI Consultants associés

PI consultants associés PI Consultants associés partenaire en organisation industrielle 1 PI Consultants associés Votre partenaire en organisation industrielle P.I Consultants Associés est un cabinet de

PI consultants associés PI Consultants associés partenaire en organisation industrielle 1 PI Consultants associés Votre partenaire en organisation industrielle P.I Consultants Associés est un cabinet de

Définition. Caractéristiques

REPENSER LA PRESENTATION DU BUDGET : UNE NOMENCLATURE STRATEGIQUE Le budget des collectivités de plus de 3 500 habitants peut être présenté par nature et par fonction. La nomenclature fonctionnelle permet

REPENSER LA PRESENTATION DU BUDGET : UNE NOMENCLATURE STRATEGIQUE Le budget des collectivités de plus de 3 500 habitants peut être présenté par nature et par fonction. La nomenclature fonctionnelle permet

Bien plus qu un financement

Bien plus qu un financement Vous souhaitez étendre votre activité, accroître vos ventes? Vous avez des projets d investissement? Ensemble, on peut accélérer votre développement Vous êtes constructeur ou

Bien plus qu un financement Vous souhaitez étendre votre activité, accroître vos ventes? Vous avez des projets d investissement? Ensemble, on peut accélérer votre développement Vous êtes constructeur ou

Executive MBA. Franck BRUNET Conseil en stratégie, Business Model, Business Development

P R O J E T D E T U D E Executive MBA Conseil en stratégie, Business Model, Business Development Préambule Dans le cadre d un Executive MBA à PARIS EXECUTIVE CAMPUS, je suis amené à proposer des projets

P R O J E T D E T U D E Executive MBA Conseil en stratégie, Business Model, Business Development Préambule Dans le cadre d un Executive MBA à PARIS EXECUTIVE CAMPUS, je suis amené à proposer des projets