Comprendre la finance stochastique Capitalisation stochastique 1

|

|

|

- Damien Eric Julien

- il y a 7 ans

- Total affichages :

Transcription

1 Comprendre la finance stochastique Capitalisation stochastique 1

2 Première session Comprendre la mathématique sousjacente à la finance stochastique Modélisation d actifs boursiers au moyen de mouvements browniens

3 Observation d actifs financiers Fonctions étonnantes, sans tendance, sans régularité Mouvements brusques, non prévisibles Superposition de plusieurs composantes

4 Observation du bel 20

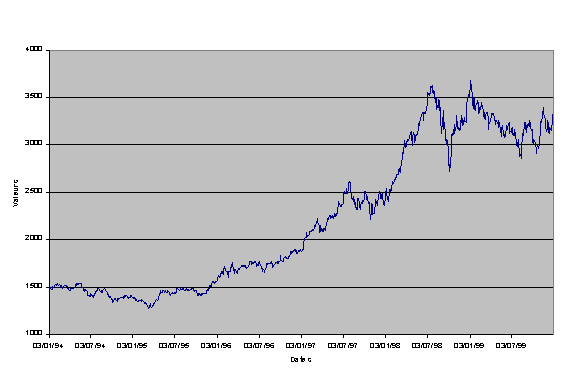

5 Ou du CAC 40

6 5000, , , , , , , , , ,000 0,000 Comparons Valeurs bel 20 Valeurs CAC

7 Premières constatations Une évolution en tendance Une évolution «erratique» L influence de facteurs extérieurs Une corrélation en tendance Une corrélation locale

8 Modélisation de la tendance Recours classique aux équations différentielles ordinaires (EDO) : à justifier Hypothèses classiques : Existence d une croissance proportionnelle à l actif Exitence d une croissance proportionnelle au temps

9 Le raisonnement déductif L accroissement d un actif doit être proportionnel à cet actif. Mathématiquement : Il faut choisir le contexte déterministe ou stochastique dans lequel on se place

10 Interprétation de la dérivée Une fonction dérivable est une fonction localement linéaire

11 En contexte temporel : Une fonction dérivable est une fonction prolongeable dans un intervalle. Le phénomène modélisé est localement déterministe et aussi «localement linéaire»!

12 En univers «déterministe» La différentiabilité donne : En regroupant nos deux conditions :

13 L utilisation du support mathématique Equation différentielle à variables séparées

14 On en tire successivement :

15 Dans le cas de la stabilité : On retrouve le modèle exponentiel : Avec :

16 Modélisation de la perturbation Quelques hypothèses «économiquement réalistes» : L état initial du système est connu Les perturbations n ont pas de tendance Les perturbations sont indépendantes Les perturbations sont de variance finie

17 Un théorème étonnant

18

19 Que se passe-t-il en univers aléatoire? Représentation simplifiée (pour commencer) Passage à une représentation discrète. L horizon t est divisé en n petits intervalles de temps de durée identique (et constante) t.

20 La représentation du risque Durant chaque intervalle de temps, le capital subit une modification représentée par une variable aléatoire X k (k = 1,..., n) On peut écrire :

21 Hypothèses simplificatrices Les X k sont équidistribuées et suivent : X k = + x avec probabilité 0,5 X k = - x avec probabilité 0,5 Justification

22 Paramétrisation Il reste à calculer E[C(t)] et V[C(t)]. On a :

23 Le calcul des paramètres en découle :

24 Et donc...

25 Résumons : Conclusion : les variations imprévisibles d un capital à risque sont proportionnelles à la racine carrée du temps écoulé. Les dérivées usuelles sont toujours infines.

26 Mathématisation : construction du mouvement brownien Pas de perturbation initiale : X(0) = 0 La distribution de X(t) est normale Pas de tendance : E[X(t)] = 0 Perturbations à accroissements indépendants Perturbations à accroissements stationnaires

27 Variabilité Sous nos conditions, on montre que :

28 Mouvement Standardisé On en tire : Et on standardise le MB en posant :

29 Représentation concrète du mouvement brownien Nous en proposons une simulation dans le fichier prom_alea.xls. L absence de tendance théorique peut se traduire par une tendance positive ou négative.

30 Intégrale stochastique de fonctions en escaliers

31 Propriétés

32 Introduction de l intégrale stochastique indéfinie

33 Définition de la différentielle stochastique

34 Formule de Itô Considérons un phénomène obéissant à :

35 Considérons à présent une fonction f(x,t) du précédent phénomène et du temps. On a :

36 Comparaison avec l univers déterministe : Terme supplémentaire expliquer par le terme d ordre ½ dans l équation différentielle :

37 Capitalisation stochastique Considérons un flux d intérêt suivant

38 Equation d évolution d un capital à risque

39 Solution passant par le lemme d Itô Interprétation et utilisation de cette relation

40 Quelques compléments mathématiques indispensables La construction des processus de capitalisation et d actualisation La paramétrisation de ces processus Tout ceci nécessite le passage à la présentation suivante...

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Le modèle de Black et Scholes

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Filtrage stochastique non linéaire par la théorie de représentation des martingales

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

!-.!#- $'( 1&) &) (,' &*- %,!

&) (,' &*- %,!") 0 $'( 1&) +&&/ ( &+&& &+&))&( -.#- 2& -.#- &) (,' %&,))& &)+&&) &- $ 3.#( %, (&&/ 0 ' Il existe plusieurs types de simulation de flux Statique ou dynamique Stochastique ou déterministe A événements discrets

0 $'( 1&) +&&/ ( &+&& &+&))&( -.#- 2& -.#- &) (,' %&,))& &)+&&) &- $ 3.#( %, (&&/ 0 ' Il existe plusieurs types de simulation de flux Statique ou dynamique Stochastique ou déterministe A événements discrets

Chapitre 1. L intérêt. 2. Concept d intérêt. 1. Mise en situation. Au terme de ce chapitre, vous serez en mesure de :

Chapitre 1 L intérêt Au terme de ce chapitre, vous serez en mesure de : 1. Comprendre la notion générale d intérêt. 2. Distinguer la capitalisation à intérêt simple et à intérêt composé. 3. Calculer la

Chapitre 1 L intérêt Au terme de ce chapitre, vous serez en mesure de : 1. Comprendre la notion générale d intérêt. 2. Distinguer la capitalisation à intérêt simple et à intérêt composé. 3. Calculer la

Résumé des communications des Intervenants

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

MATHS FINANCIERES. Mireille.Bossy@sophia.inria.fr. Projet OMEGA

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2.

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2. Techniques de correction pour les options barrières 25 janvier 2007 Exercice à rendre individuellement lors

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2. Techniques de correction pour les options barrières 25 janvier 2007 Exercice à rendre individuellement lors

I. Introduction. 1. Objectifs. 2. Les options. a. Présentation du problème.

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

PRIME D UNE OPTION D ACHAT OU DE VENTE

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Limites finies en un point

8 Limites finies en un point Pour ce chapitre, sauf précision contraire, I désigne une partie non vide de R et f une fonction définie sur I et à valeurs réelles ou complees. Là encore, les fonctions usuelles,

8 Limites finies en un point Pour ce chapitre, sauf précision contraire, I désigne une partie non vide de R et f une fonction définie sur I et à valeurs réelles ou complees. Là encore, les fonctions usuelles,

Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor

Paramètre de longue mémoire d une série temporelle : le cas non linéaire Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor Notion de longue mémoire Les valeurs d une série temporelle X = (X l )

Paramètre de longue mémoire d une série temporelle : le cas non linéaire Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor Notion de longue mémoire Les valeurs d une série temporelle X = (X l )

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP250-97157 Pointe-à-Pitre Cedex CONTRAT 2010-2013 LE MASTER NOM DU DOMAINE STS

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP20-9717 Pointe-à-Pitre Cedex CONTRAT 2010-201 LE MASTER NOM DU DOMAINE STS Mention : Mathématiques Implantation : Guadeloupe FICHES DESCRIPTIVES

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP20-9717 Pointe-à-Pitre Cedex CONTRAT 2010-201 LE MASTER NOM DU DOMAINE STS Mention : Mathématiques Implantation : Guadeloupe FICHES DESCRIPTIVES

M2 IAD UE MODE Notes de cours (3)

") M2 IAD UE MODE Notes de cours (3) Jean-Yves Jaffray Patrice Perny 16 mars 2006 ATTITUDE PAR RAPPORT AU RISQUE 1 Attitude par rapport au risque Nousn avons pas encore fait d hypothèse sur la structure de

M2 IAD UE MODE Notes de cours (3) Jean-Yves Jaffray Patrice Perny 16 mars 2006 ATTITUDE PAR RAPPORT AU RISQUE 1 Attitude par rapport au risque Nousn avons pas encore fait d hypothèse sur la structure de

Modèles à Événements Discrets. Réseaux de Petri Stochastiques

Modèles à Événements Discrets Réseaux de Petri Stochastiques Table des matières 1 Chaînes de Markov Définition formelle Idée générale Discrete Time Markov Chains Continuous Time Markov Chains Propriétés

Modèles à Événements Discrets Réseaux de Petri Stochastiques Table des matières 1 Chaînes de Markov Définition formelle Idée générale Discrete Time Markov Chains Continuous Time Markov Chains Propriétés

Modélisation et simulation du trafic. Christine BUISSON (LICIT) Journée Simulation dynamique du trafic routier ENPC, 9 Mars 2005

Journée Simulation dynamique du trafic routier ENPC, 9 Mars 2005") Modélisation et simulation du trafic Christine BUISSON (LICIT) Journée Simulation dynamique du trafic routier ENPC, 9 Mars 2005 Plan de la présentation! Introduction : modèles et simulations définition

Modélisation et simulation du trafic Christine BUISSON (LICIT) Journée Simulation dynamique du trafic routier ENPC, 9 Mars 2005 Plan de la présentation! Introduction : modèles et simulations définition

Ordonnancement robuste et décision dans l'incertain

Ordonnancement robuste et décision dans l'incertain 4 ème Conférence Annuelle d Ingénierie Système «Efficacité des entreprises et satisfaction des clients» Centre de Congrès Pierre Baudis,TOULOUSE, 2-4

Ordonnancement robuste et décision dans l'incertain 4 ème Conférence Annuelle d Ingénierie Système «Efficacité des entreprises et satisfaction des clients» Centre de Congrès Pierre Baudis,TOULOUSE, 2-4

Health Monitoring pour la Maintenance Prévisionnelle, Modélisation de la Dégradation

Health Monitoring pour la Maintenance Prévisionnelle, Modélisation de la Dégradation Laurent Denis STATXPERT Journée technologique "Solutions de maintenance prévisionnelle adaptées à la production" FIGEAC,

Health Monitoring pour la Maintenance Prévisionnelle, Modélisation de la Dégradation Laurent Denis STATXPERT Journée technologique "Solutions de maintenance prévisionnelle adaptées à la production" FIGEAC,

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Processus aléatoires avec application en finance

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Débouchés professionnels

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de l espérance d utilité Olivier Bos olivier.bos@u-paris2.fr

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de l espérance d utilité Olivier Bos olivier.bos@u-paris2.fr

Chapitre 1 Régime transitoire dans les systèmes physiques

Chapitre 1 Régime transitoire dans les systèmes physiques Savoir-faire théoriques (T) : Écrire l équation différentielle associée à un système physique ; Faire apparaître la constante de temps ; Tracer

Chapitre 1 Régime transitoire dans les systèmes physiques Savoir-faire théoriques (T) : Écrire l équation différentielle associée à un système physique ; Faire apparaître la constante de temps ; Tracer

Table des matières. I Mise à niveau 11. Préface

Table des matières Préface v I Mise à niveau 11 1 Bases du calcul commercial 13 1.1 Alphabet grec...................................... 13 1.2 Symboles mathématiques............................... 14 1.3

Table des matières Préface v I Mise à niveau 11 1 Bases du calcul commercial 13 1.1 Alphabet grec...................................... 13 1.2 Symboles mathématiques............................... 14 1.3

2012-2017. Co-habilitation. Objectifs de la formation. Modalités de recrutement et schéma général

UFR Sciences et Techniques 25, rue Philippe Lebon BP 1123 76063 Le Havre Cedex 02.32.74.43.00 Secrétariat administratif 02.32.74.43.54 M2.AIMAF@univ-lehavre.fr Responsable Adnan Yassine adnan.yassine@univ-lehavre.fr

UFR Sciences et Techniques 25, rue Philippe Lebon BP 1123 76063 Le Havre Cedex 02.32.74.43.00 Secrétariat administratif 02.32.74.43.54 M2.AIMAF@univ-lehavre.fr Responsable Adnan Yassine adnan.yassine@univ-lehavre.fr

MODELES DE DUREE DE VIE

MODELES DE DUREE DE VIE Cours 1 : Introduction I- Contexte et définitions II- Les données III- Caractéristiques d intérêt IV- Evènements non renouvelables/renouvelables (unique/répété) I- Contexte et définitions

MODELES DE DUREE DE VIE Cours 1 : Introduction I- Contexte et définitions II- Les données III- Caractéristiques d intérêt IV- Evènements non renouvelables/renouvelables (unique/répété) I- Contexte et définitions

PROBABILITES ET STATISTIQUE I&II

PROBABILITES ET STATISTIQUE I&II TABLE DES MATIERES CHAPITRE I - COMBINATOIRE ELEMENTAIRE I.1. Rappel des notations de la théorie des ensemble I.1.a. Ensembles et sous-ensembles I.1.b. Diagrammes (dits

PROBABILITES ET STATISTIQUE I&II TABLE DES MATIERES CHAPITRE I - COMBINATOIRE ELEMENTAIRE I.1. Rappel des notations de la théorie des ensemble I.1.a. Ensembles et sous-ensembles I.1.b. Diagrammes (dits

Calcul Stochastique pour la finance. Romuald ELIE

Calcul Stochastique pour la finance Romuald ELIE 2 Nota : Ces notes de cours sont librement inspirées de différentes manuels, polycopiés, notes de cours ou ouvrages. Citons en particulier ceux de Francis

Calcul Stochastique pour la finance Romuald ELIE 2 Nota : Ces notes de cours sont librement inspirées de différentes manuels, polycopiés, notes de cours ou ouvrages. Citons en particulier ceux de Francis

I Stabilité, Commandabilité et Observabilité 11. 1 Introduction 13 1.1 Un exemple emprunté à la robotique... 13 1.2 Le plan... 18 1.3 Problème...

TABLE DES MATIÈRES 5 Table des matières I Stabilité, Commandabilité et Observabilité 11 1 Introduction 13 1.1 Un exemple emprunté à la robotique................... 13 1.2 Le plan...................................

TABLE DES MATIÈRES 5 Table des matières I Stabilité, Commandabilité et Observabilité 11 1 Introduction 13 1.1 Un exemple emprunté à la robotique................... 13 1.2 Le plan...................................

Soutenance de stage Laboratoire des Signaux et Systèmes

Soutenance de stage Laboratoire des Signaux et Systèmes Bornes inférieures bayésiennes de l'erreur quadratique moyenne. Application à la localisation de points de rupture. M2R ATSI Université Paris-Sud

Soutenance de stage Laboratoire des Signaux et Systèmes Bornes inférieures bayésiennes de l'erreur quadratique moyenne. Application à la localisation de points de rupture. M2R ATSI Université Paris-Sud

Value at Risk. CNAM GFN 206 Gestion d actifs et des risques. Grégory Taillard. 27 février & 13 mars 20061

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Biostatistiques Biologie- Vétérinaire FUNDP Eric Depiereux, Benoît DeHertogh, Grégoire Vincke

www.fundp.ac.be/biostats Module 140 140 ANOVA A UN CRITERE DE CLASSIFICATION FIXE...2 140.1 UTILITE...2 140.2 COMPARAISON DE VARIANCES...2 140.2.1 Calcul de la variance...2 140.2.2 Distributions de référence...3

www.fundp.ac.be/biostats Module 140 140 ANOVA A UN CRITERE DE CLASSIFICATION FIXE...2 140.1 UTILITE...2 140.2 COMPARAISON DE VARIANCES...2 140.2.1 Calcul de la variance...2 140.2.2 Distributions de référence...3

MATHÉMATIQUES ET APPLICATIONS

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Mathématiques du Risque et Actuariat ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le Master 2 Mathématiques du Risque et Actuariat a pour objectif

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Mathématiques du Risque et Actuariat ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le Master 2 Mathématiques du Risque et Actuariat a pour objectif

Programmes des classes préparatoires aux Grandes Ecoles

Programmes des classes préparatoires aux Grandes Ecoles Filière : scientifique Voie : Biologie, chimie, physique et sciences de la Terre (BCPST) Discipline : Mathématiques Seconde année Préambule Programme

Programmes des classes préparatoires aux Grandes Ecoles Filière : scientifique Voie : Biologie, chimie, physique et sciences de la Terre (BCPST) Discipline : Mathématiques Seconde année Préambule Programme

Formations EViews FORMATIONS GENERALES INTRODUCTIVES INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS

Formations EViews FORMATIONS GENERALES INTRODUCTIVES DEB : DECOUVERTE DU LOGICIEL EVIEWS INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS FORMATIONS METHODES ECONOMETRIQUES VAR : MODELES

Formations EViews FORMATIONS GENERALES INTRODUCTIVES DEB : DECOUVERTE DU LOGICIEL EVIEWS INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS FORMATIONS METHODES ECONOMETRIQUES VAR : MODELES

Statistiques et traitement des données

Statistiques et traitement des données Mention : Mathématiques Nature de la formation : Diplôme national de l'enseignement Supérieur Durée des études : 2 ans Crédits ECTS : 120 Formation accessible en

Statistiques et traitement des données Mention : Mathématiques Nature de la formation : Diplôme national de l'enseignement Supérieur Durée des études : 2 ans Crédits ECTS : 120 Formation accessible en

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles Valentin Patilea 1 Cesar Sanchez-sellero 2 Matthieu Saumard 3 1 CREST-ENSAI et IRMAR 2 USC Espagne 3 IRMAR-INSA

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles Valentin Patilea 1 Cesar Sanchez-sellero 2 Matthieu Saumard 3 1 CREST-ENSAI et IRMAR 2 USC Espagne 3 IRMAR-INSA

Annexe commune aux séries ES, L et S : boîtes et quantiles

Annexe commune aux séries ES, L et S : boîtes et quantiles Quantiles En statistique, pour toute série numérique de données à valeurs dans un intervalle I, on définit la fonction quantile Q, de [,1] dans

Annexe commune aux séries ES, L et S : boîtes et quantiles Quantiles En statistique, pour toute série numérique de données à valeurs dans un intervalle I, on définit la fonction quantile Q, de [,1] dans

CMI ECONOMIE, FINANCE QUANTITATIVE ET STATISTIQUES - PARCOURS FORMATION EN APPRENTISSAGE

Université de PARIS 2 - ASSAS 1/3 PARCOURS FORMATION EN APPRENTISSAGE L1 S1 Mathématiques 1 4 L1 S1 Statistiques 1 4 L1 S1 Fondemants de l'informatique 4 L1 S1 Compléments Maths 2 L1 S1 Compléments Stats

Université de PARIS 2 - ASSAS 1/3 PARCOURS FORMATION EN APPRENTISSAGE L1 S1 Mathématiques 1 4 L1 S1 Statistiques 1 4 L1 S1 Fondemants de l'informatique 4 L1 S1 Compléments Maths 2 L1 S1 Compléments Stats

FICHE UE Licence/Master Sciences, Technologies, Santé Mention Informatique

NOM DE L'UE : Algorithmique et programmation C++ LICENCE INFORMATIQUE Non Alt Alt S1 S2 S3 S4 S5 S6 Parcours : IL (Ingénierie Logicielle) SRI (Systèmes et Réseaux Informatiques) MASTER INFORMATIQUE Non

NOM DE L'UE : Algorithmique et programmation C++ LICENCE INFORMATIQUE Non Alt Alt S1 S2 S3 S4 S5 S6 Parcours : IL (Ingénierie Logicielle) SRI (Systèmes et Réseaux Informatiques) MASTER INFORMATIQUE Non

Projet de Traitement du Signal Segmentation d images SAR

Projet de Traitement du Signal Segmentation d images SAR Introduction En analyse d images, la segmentation est une étape essentielle, préliminaire à des traitements de haut niveau tels que la classification,

Projet de Traitement du Signal Segmentation d images SAR Introduction En analyse d images, la segmentation est une étape essentielle, préliminaire à des traitements de haut niveau tels que la classification,

Chapitre 7. Statistique des échantillons gaussiens. 7.1 Projection de vecteurs gaussiens

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

Souad EL Bernoussi. Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/

Recherche opérationnelle Les démonstrations et les exemples seront traités en cours Souad EL Bernoussi Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/ Table des matières 1 Programmation

Recherche opérationnelle Les démonstrations et les exemples seront traités en cours Souad EL Bernoussi Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/ Table des matières 1 Programmation

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE. Cinquième épreuve d admissibilité STATISTIQUE. (durée : cinq heures)

") CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

Simulation de variables aléatoires

Chapter 1 Simulation de variables aléatoires Références: [F] Fishman, A first course in Monte Carlo, chap 3. [B] Bouleau, Probabilités de l ingénieur, chap 4. [R] Rubinstein, Simulation and Monte Carlo

Chapter 1 Simulation de variables aléatoires Références: [F] Fishman, A first course in Monte Carlo, chap 3. [B] Bouleau, Probabilités de l ingénieur, chap 4. [R] Rubinstein, Simulation and Monte Carlo

Modélisation aléatoire en fiabilité des logiciels

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

TABLE DES MATIERES. C Exercices complémentaires 42

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

Renforcement des trois compétences : compréhension orale, expression orale et expression écrite à partir de documents et vidéos.

Master Mathématiques et Applications Spécialité : Ingénierie mathématique et modélisation Parcours : Mathématique et Informatique : Statistique, Signal, Santé (MI3S) 2015-2016 RÉSUMÉ DES COURS : (dernière

Master Mathématiques et Applications Spécialité : Ingénierie mathématique et modélisation Parcours : Mathématique et Informatique : Statistique, Signal, Santé (MI3S) 2015-2016 RÉSUMÉ DES COURS : (dernière

Quand le bruit est à l origine de comportements périodiques

1/17 Quand le bruit est à l origine de comportements périodiques Christophe Poquet Université Paris Dauphine, CEREMADE 28 juin 2014 En collaboration avec G.Giacomin, K.Pakdaman et X.Pellegrin (Paris 7).

1/17 Quand le bruit est à l origine de comportements périodiques Christophe Poquet Université Paris Dauphine, CEREMADE 28 juin 2014 En collaboration avec G.Giacomin, K.Pakdaman et X.Pellegrin (Paris 7).

4 Distributions particulières de probabilités

4 Distributions particulières de probabilités 4.1 Distributions discrètes usuelles Les variables aléatoires discrètes sont réparties en catégories selon le type de leur loi. 4.1.1 Variable de Bernoulli

4 Distributions particulières de probabilités 4.1 Distributions discrètes usuelles Les variables aléatoires discrètes sont réparties en catégories selon le type de leur loi. 4.1.1 Variable de Bernoulli

Catalogue des connaissances de base en mathématiques dispensées dans les gymnases, lycées et collèges romands.

Catalogue des connaissances de base en mathématiques dispensées dans les gymnases, lycées et collèges romands. Pourquoi un autre catalogue en Suisse romande Historique En 1990, la CRUS (Conférences des

Catalogue des connaissances de base en mathématiques dispensées dans les gymnases, lycées et collèges romands. Pourquoi un autre catalogue en Suisse romande Historique En 1990, la CRUS (Conférences des

Moments des variables aléatoires réelles

Chapter 6 Moments des variables aléatoires réelles Sommaire 6.1 Espérance des variables aléatoires réelles................................ 46 6.1.1 Définition et calcul........................................

Chapter 6 Moments des variables aléatoires réelles Sommaire 6.1 Espérance des variables aléatoires réelles................................ 46 6.1.1 Définition et calcul........................................

Formation à la C F D Computational Fluid Dynamics. Formation à la CFD, Ph Parnaudeau

Formation à la C F D Computational Fluid Dynamics Formation à la CFD, Ph Parnaudeau 1 Qu est-ce que la CFD? La simulation numérique d un écoulement fluide Considérer à présent comme une alternative «raisonnable»

Formation à la C F D Computational Fluid Dynamics Formation à la CFD, Ph Parnaudeau 1 Qu est-ce que la CFD? La simulation numérique d un écoulement fluide Considérer à présent comme une alternative «raisonnable»

Chapitre 3. Quelques fonctions usuelles. 1 Fonctions logarithme et exponentielle. 1.1 La fonction logarithme

Chapitre 3 Quelques fonctions usuelles 1 Fonctions logarithme et eponentielle 1.1 La fonction logarithme Définition 1.1 La fonction 7! 1/ est continue sur ]0, +1[. Elle admet donc des primitives sur cet

Chapitre 3 Quelques fonctions usuelles 1 Fonctions logarithme et eponentielle 1.1 La fonction logarithme Définition 1.1 La fonction 7! 1/ est continue sur ]0, +1[. Elle admet donc des primitives sur cet

Modèle GARCH Application à la prévision de la volatilité

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Introduction à la théorie des files d'attente. Claude Chaudet Claude.Chaudet@enst.fr

Introduction à la théorie des files d'attente Claude Chaudet Claude.Chaudet@enst.fr La théorie des files d'attente... Principe: modélisation mathématique de l accès à une ressource partagée Exemples réseaux

Introduction à la théorie des files d'attente Claude Chaudet Claude.Chaudet@enst.fr La théorie des files d'attente... Principe: modélisation mathématique de l accès à une ressource partagée Exemples réseaux

Introduction à l analyse numérique : exemple du cloud computing

Introduction à l analyse numérique : exemple du cloud computing Tony FEVRIER Aujourd hui! Table des matières 1 Equations aux dérivées partielles et modélisation Equation différentielle et modélisation

Introduction à l analyse numérique : exemple du cloud computing Tony FEVRIER Aujourd hui! Table des matières 1 Equations aux dérivées partielles et modélisation Equation différentielle et modélisation

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1 La licence Mathématiques et Economie-MASS de l Université des Sciences Sociales de Toulouse propose sur les trois

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1 La licence Mathématiques et Economie-MASS de l Université des Sciences Sociales de Toulouse propose sur les trois

Texte Agrégation limitée par diffusion interne

Page n 1. Texte Agrégation limitée par diffusion interne 1 Le phénomène observé Un fût de déchets radioactifs est enterré secrètement dans le Cantal. Au bout de quelques années, il devient poreux et laisse

Page n 1. Texte Agrégation limitée par diffusion interne 1 Le phénomène observé Un fût de déchets radioactifs est enterré secrètement dans le Cantal. Au bout de quelques années, il devient poreux et laisse

FORMATION CONTINUE SUR L UTILISATION D EXCEL DANS L ENSEIGNEMENT Expérience de l E.N.S de Tétouan (Maroc)

") 87 FORMATION CONTINUE SUR L UTILISATION D EXCEL DANS L ENSEIGNEMENT Expérience de l E.N.S de Tétouan (Maroc) Dans le cadre de la réforme pédagogique et de l intérêt que porte le Ministère de l Éducation

87 FORMATION CONTINUE SUR L UTILISATION D EXCEL DANS L ENSEIGNEMENT Expérience de l E.N.S de Tétouan (Maroc) Dans le cadre de la réforme pédagogique et de l intérêt que porte le Ministère de l Éducation

NOTE SUR LA MODELISATION DU RISQUE D INFLATION

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

Examen optimisation Centrale Marseille (2008) et SupGalilee (2008)

et SupGalilee (2008)") Examen optimisation Centrale Marseille (28) et SupGalilee (28) Olivier Latte, Jean-Michel Innocent, Isabelle Terrasse, Emmanuel Audusse, Francois Cuvelier duree 4 h Tout resultat enonce dans le texte peut

Examen optimisation Centrale Marseille (28) et SupGalilee (28) Olivier Latte, Jean-Michel Innocent, Isabelle Terrasse, Emmanuel Audusse, Francois Cuvelier duree 4 h Tout resultat enonce dans le texte peut

La programmation linéaire : une introduction. Qu est-ce qu un programme linéaire? Terminologie. Écriture mathématique

La programmation linéaire : une introduction Qu est-ce qu un programme linéaire? Qu est-ce qu un programme linéaire? Exemples : allocation de ressources problème de recouvrement Hypothèses de la programmation

La programmation linéaire : une introduction Qu est-ce qu un programme linéaire? Qu est-ce qu un programme linéaire? Exemples : allocation de ressources problème de recouvrement Hypothèses de la programmation

Modélisation et Simulation

Cours de modélisation et simulation p. 1/64 Modélisation et Simulation G. Bontempi Département d Informatique Boulevard de Triomphe - CP 212 http://www.ulb.ac.be/di Cours de modélisation et simulation

Cours de modélisation et simulation p. 1/64 Modélisation et Simulation G. Bontempi Département d Informatique Boulevard de Triomphe - CP 212 http://www.ulb.ac.be/di Cours de modélisation et simulation

3ème séance de Mécanique des fluides. Rappels sur les premières séances Aujourd hui : le modèle du fluide parfait. 2 Écoulements potentiels

3ème séance de Mécanique des fluides Rappels sur les premières séances Aujourd hui : le modèle du fluide parfait 1 Généralités 1.1 Introduction 1.2 Équation d Euler 1.3 Premier théorème de Bernoulli 1.4

3ème séance de Mécanique des fluides Rappels sur les premières séances Aujourd hui : le modèle du fluide parfait 1 Généralités 1.1 Introduction 1.2 Équation d Euler 1.3 Premier théorème de Bernoulli 1.4

Analyse stochastique de la CRM à ordre partiel dans le cadre des essais cliniques de phase I

Analyse stochastique de la CRM à ordre partiel dans le cadre des essais cliniques de phase I Roxane Duroux 1 Cadre de l étude Cette étude s inscrit dans le cadre de recherche de doses pour des essais cliniques

Analyse stochastique de la CRM à ordre partiel dans le cadre des essais cliniques de phase I Roxane Duroux 1 Cadre de l étude Cette étude s inscrit dans le cadre de recherche de doses pour des essais cliniques

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE Le présent document est un recueil de questions, la plupart techniques, posées à des candidats généralement jeunes diplômés, issus d école d ingénieurs, de commerce

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE Le présent document est un recueil de questions, la plupart techniques, posées à des candidats généralement jeunes diplômés, issus d école d ingénieurs, de commerce

Chapitre 2 Le problème de l unicité des solutions

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

INTRODUCTION INTRODUCTION

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

SOCLE COMMUN - La Compétence 3 Les principaux éléments de mathématiques et la culture scientifique et technologique

SOCLE COMMUN - La Compétence 3 Les principaux éléments de mathématiques et la culture scientifique et technologique DOMAINE P3.C3.D1. Pratiquer une démarche scientifique et technologique, résoudre des

SOCLE COMMUN - La Compétence 3 Les principaux éléments de mathématiques et la culture scientifique et technologique DOMAINE P3.C3.D1. Pratiquer une démarche scientifique et technologique, résoudre des

MATHÉMATIQUES ET APPLICATIONS

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Finance Computationnelle ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le master Finance Computationnelle spécialise les étudiants sur l ingénierie

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Finance Computationnelle ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le master Finance Computationnelle spécialise les étudiants sur l ingénierie

INTRODUCTION A L ELECTRONIQUE NUMERIQUE ECHANTILLONNAGE ET QUANTIFICATION I. ARCHITECTURE DE L ELECRONIQUE NUMERIQUE

INTRODUCTION A L ELECTRONIQUE NUMERIQUE ECHANTILLONNAGE ET QUANTIFICATION I. ARCHITECTURE DE L ELECRONIQUE NUMERIQUE Le schéma synoptique ci-dessous décrit les différentes étapes du traitement numérique

INTRODUCTION A L ELECTRONIQUE NUMERIQUE ECHANTILLONNAGE ET QUANTIFICATION I. ARCHITECTURE DE L ELECRONIQUE NUMERIQUE Le schéma synoptique ci-dessous décrit les différentes étapes du traitement numérique

Exercices Alternatifs. Quelqu un aurait-il vu passer un polynôme?

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Exercices Alternatifs. Quelqu un aurait-il vu passer un polynôme?

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Intérêt du découpage en sous-bandes pour l analyse spectrale

Intérêt du découpage en sous-bandes pour l analyse spectrale David BONACCI Institut National Polytechnique de Toulouse (INP) École Nationale Supérieure d Électrotechnique, d Électronique, d Informatique,

Intérêt du découpage en sous-bandes pour l analyse spectrale David BONACCI Institut National Polytechnique de Toulouse (INP) École Nationale Supérieure d Électrotechnique, d Électronique, d Informatique,

Chapitre 6. Fonction réelle d une variable réelle

Chapitre 6 Fonction réelle d une variable réelle 6. Généralités et plan d étude Une application de I dans R est une correspondance entre les éléments de I et ceu de R telle que tout élément de I admette

Chapitre 6 Fonction réelle d une variable réelle 6. Généralités et plan d étude Une application de I dans R est une correspondance entre les éléments de I et ceu de R telle que tout élément de I admette

Coup de Projecteur sur les Réseaux de Neurones

Coup de Projecteur sur les Réseaux de Neurones Les réseaux de neurones peuvent être utilisés pour des problèmes de prévision ou de classification. La représentation la plus populaire est le réseau multicouche

Coup de Projecteur sur les Réseaux de Neurones Les réseaux de neurones peuvent être utilisés pour des problèmes de prévision ou de classification. La représentation la plus populaire est le réseau multicouche

Finance, Navier-Stokes, et la calibration

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

MASTER de sciences et technologies, Mention MATHÉMATIQUES ET APPLICATIONS Université Pierre et Marie Curie (Paris VI) Année 2012-2013

Année 2012-2013") MASTER de sciences et technologies, Mention MATHÉMATIQUES ET APPLICATIONS Université Pierre et Marie Curie (Paris VI) Année 2012-2013 [version du 29 juin 2012] 2 Table des matières 1 Master 2, Spécialité

MASTER de sciences et technologies, Mention MATHÉMATIQUES ET APPLICATIONS Université Pierre et Marie Curie (Paris VI) Année 2012-2013 [version du 29 juin 2012] 2 Table des matières 1 Master 2, Spécialité

Modélisation géostatistique des débits le long des cours d eau.

Modélisation géostatistique des débits le long des cours d eau. C. Bernard-Michel (actuellement à ) & C. de Fouquet MISTIS, INRIA Rhône-Alpes. 655 avenue de l Europe, 38334 SAINT ISMIER Cedex. Ecole des

Modélisation géostatistique des débits le long des cours d eau. C. Bernard-Michel (actuellement à ) & C. de Fouquet MISTIS, INRIA Rhône-Alpes. 655 avenue de l Europe, 38334 SAINT ISMIER Cedex. Ecole des

Mesures de Risque Multipériodes Cohérentes Appliquées au Compte à Terme

TFE Ingénieur Civil Mathématiques Appliquées 24 juin 2010 Mesures de Risque Multipériodes Cohérentes Appliquées au Compte à Terme Auteur Christophe Pochet Promoteur Pierre Devolder Comment garantir la

TFE Ingénieur Civil Mathématiques Appliquées 24 juin 2010 Mesures de Risque Multipériodes Cohérentes Appliquées au Compte à Terme Auteur Christophe Pochet Promoteur Pierre Devolder Comment garantir la

III- Raisonnement par récurrence

III- Raisonnement par récurrence Les raisonnements en mathématiques se font en général par une suite de déductions, du style : si alors, ou mieux encore si c est possible, par une suite d équivalences,

III- Raisonnement par récurrence Les raisonnements en mathématiques se font en général par une suite de déductions, du style : si alors, ou mieux encore si c est possible, par une suite d équivalences,

4.2 Unités d enseignement du M1

88 CHAPITRE 4. DESCRIPTION DES UNITÉS D ENSEIGNEMENT 4.2 Unités d enseignement du M1 Tous les cours sont de 6 ECTS. Modélisation, optimisation et complexité des algorithmes (code RCP106) Objectif : Présenter

88 CHAPITRE 4. DESCRIPTION DES UNITÉS D ENSEIGNEMENT 4.2 Unités d enseignement du M1 Tous les cours sont de 6 ECTS. Modélisation, optimisation et complexité des algorithmes (code RCP106) Objectif : Présenter

Manuel de validation Fascicule v4.25 : Thermique transitoire des structures volumiques

Titre : TTLV100 - Choc thermique dans un tuyau avec condit[...] Date : 02/03/2010 Page : 1/10 Manuel de Validation Fascicule V4.25 : Thermique transitoire des structures volumiques Document : V4.25.100

Titre : TTLV100 - Choc thermique dans un tuyau avec condit[...] Date : 02/03/2010 Page : 1/10 Manuel de Validation Fascicule V4.25 : Thermique transitoire des structures volumiques Document : V4.25.100

un environnement économique et politique

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

(51) Int Cl.: H04L 29/06 (2006.01) G06F 21/55 (2013.01)

Int Cl.: H04L 29/06 (2006.01) G06F 21/55 (2013.01)") (19) TEPZZ 8 8 4_A_T (11) EP 2 838 241 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 18.02.1 Bulletin 1/08 (1) Int Cl.: H04L 29/06 (06.01) G06F 21/ (13.01) (21) Numéro de dépôt: 141781.4

(19) TEPZZ 8 8 4_A_T (11) EP 2 838 241 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 18.02.1 Bulletin 1/08 (1) Int Cl.: H04L 29/06 (06.01) G06F 21/ (13.01) (21) Numéro de dépôt: 141781.4

ENSEIGNEMENT DES SCIENCES ET DE LA TECHNOLOGIE A L ECOLE PRIMAIRE : QUELLE DEMARCHE?

ENSEIGNEMENT DES SCIENCES ET DE LA TECHNOLOGIE A L ECOLE PRIMAIRE : QUELLE DEMARCHE? Les nouveaux programmes 2008 confirment que l observation, le questionnement, l expérimentation et l argumentation sont

ENSEIGNEMENT DES SCIENCES ET DE LA TECHNOLOGIE A L ECOLE PRIMAIRE : QUELLE DEMARCHE? Les nouveaux programmes 2008 confirment que l observation, le questionnement, l expérimentation et l argumentation sont

Master IMEA 1 Calcul Stochastique et Finance Feuille de T.D. n o 1

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

Peut-on imiter le hasard?

168 Nicole Vogel Depuis que statistiques et probabilités ont pris une large place dans les programmes de mathématiques, on nous propose souvent de petites expériences pour tester notre perception du hasard

168 Nicole Vogel Depuis que statistiques et probabilités ont pris une large place dans les programmes de mathématiques, on nous propose souvent de petites expériences pour tester notre perception du hasard

des compagnies d assurance : évolutions récentes

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

3. Caractéristiques et fonctions d une v.a.

3. Caractéristiques et fonctions d une v.a. MTH2302D S. Le Digabel, École Polytechnique de Montréal H2015 (v2) MTH2302D: fonctions d une v.a. 1/32 Plan 1. Caractéristiques d une distribution 2. Fonctions

3. Caractéristiques et fonctions d une v.a. MTH2302D S. Le Digabel, École Polytechnique de Montréal H2015 (v2) MTH2302D: fonctions d une v.a. 1/32 Plan 1. Caractéristiques d une distribution 2. Fonctions

Variables Aléatoires. Chapitre 2

Chapitre 2 Variables Aléatoires Après avoir réalisé une expérience, on ne s intéresse bien souvent à une certaine fonction du résultat et non au résultat en lui-même. Lorsqu on regarde une portion d ADN,

Chapitre 2 Variables Aléatoires Après avoir réalisé une expérience, on ne s intéresse bien souvent à une certaine fonction du résultat et non au résultat en lui-même. Lorsqu on regarde une portion d ADN,

Comparaison de fonctions Développements limités. Chapitre 10

PCSI - 4/5 www.ericreynaud.fr Chapitre Points importants 3 Questions de cours 6 Eercices corrigés Plan du cours 4 Eercices types 7 Devoir maison 5 Eercices Chap Et s il ne fallait retenir que si points?

PCSI - 4/5 www.ericreynaud.fr Chapitre Points importants 3 Questions de cours 6 Eercices corrigés Plan du cours 4 Eercices types 7 Devoir maison 5 Eercices Chap Et s il ne fallait retenir que si points?

Algorithmes pour la planification de mouvements en robotique non-holonome

Algorithmes pour la planification de mouvements en robotique non-holonome Frédéric Jean Unité de Mathématiques Appliquées ENSTA Le 02 février 2006 Outline 1 2 3 Modélisation Géométrique d un Robot Robot

Algorithmes pour la planification de mouvements en robotique non-holonome Frédéric Jean Unité de Mathématiques Appliquées ENSTA Le 02 février 2006 Outline 1 2 3 Modélisation Géométrique d un Robot Robot