Les périmètres La gouvernance Les compétences Les incidences financières

|

|

|

- Delphine Marie-Ange Charbonneau

- il y a 8 ans

- Total affichages :

Transcription

1

2 Les périmètres La gouvernance Les compétences Les incidences financières

3 Les périmètres Patrick GAUTRAT Conseiller municipal délégué aux Relations extérieures et au Grand Paris

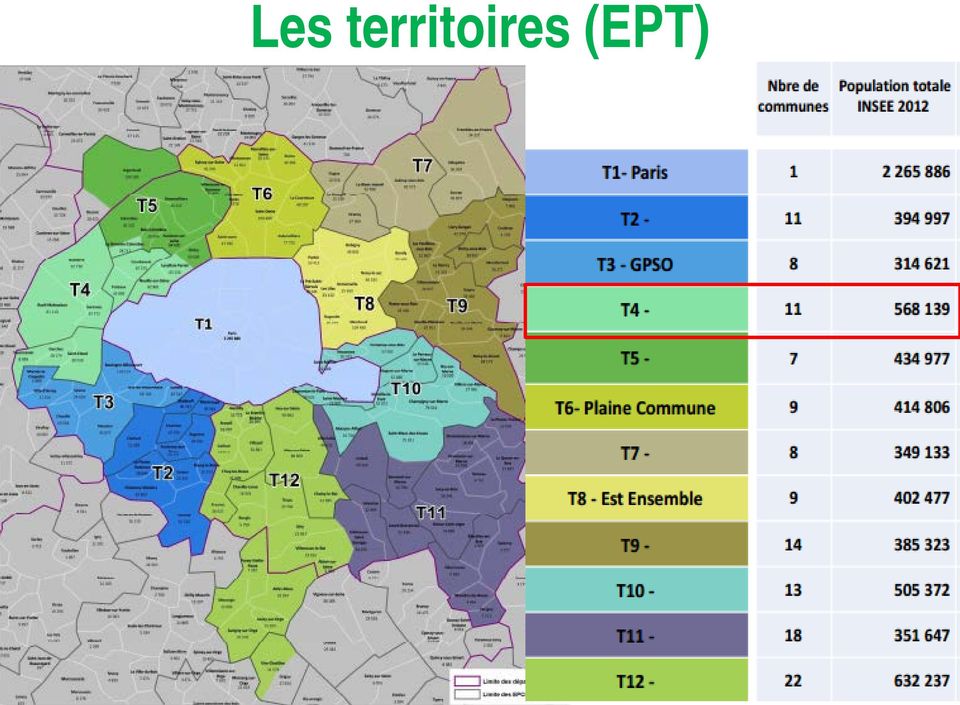

4 La métropole 6,5 millions d habitants 131 communes 12 territoires (EPT*) CED 23 novembre 2015 Métropole du Grand Paris * Etablissements Publics Territoriaux)

5 Les territoires (EPT)

6 CA Mont Valérien La Garenne- Colombes Levallois-Perret Neuilly-sur-Seine CA Seine Défense 11 communes CED 23 novembre 2015 CA Cœur de Seine Métropole du Grand Paris

7 Paris Ouest La Défense CED 23 novembre 2015 Métropole du Grand Paris

8 Jean-Christophe FROMANTIN La gouvernance

9 229 conseillers métropolitains 90 conseillers territoriaux Paris Ouest La Défense 1 délégué 10 délégués 49 conseillers municipaux CED 23 novembre 2015 Métropole du Grand Paris

10 Jean-Christophe FROMANTIN Les compétences

11 Les compétences de la Métropole

12 + CED 23 novembre 2015 Métropole u Grand Paris

13 Les compétences des Territoires Métropole du Grand Paris

14 7 compétences en propre + 3 compétences partagées + des compétences supplémentaires (= celles des anciens EPCI + nouveaux transferts) Métropole du Grand Paris

Métropole")

15 Les incidences financières Christian ESCALLIER Cabinet Michel Klopfer

16 Principes : Cadre financier Spécialisation fiscale : l impôt économique relève de l intercommunalité, les communes conservant les impôts payés par les ménages. Neutralité financière (affirmée par le Gouvernement) : tout transfert de ressource ou de charge d une collectivité à une autre donne lieu à compensation. Si ce principe est respecté, les transferts n affecteront pas l équilibre des budgets communaux... En toile de fond : une refonte du mode de calcul de certains prélèvements de solidarité.

17 Spécialisation fiscale La Ville va transférer aux 2 entités intercommunales 42,2 M de ressources économiques = 1/3 de ses recettes. Cotisation sur la valeur ajoutée des entreprises + diverses autres ressources économiques Métropole VILLE 28,8 M 13,4 M Cotisation foncière des entreprises* EPT * Jusqu en Au-delà, la CFE reviendra à la Métropole.

18 Spécialisation fiscale La Métropole dédommagera la Ville de cette perte de recette, via une attribution de compensation figée. VILLE Attribution de compensation 42,2 M Métropole 13,4 M EPT

19 Conséquences pour les contribuables Les impôts payés par les ménages resteront communaux. Taxe d habitation. Taxe foncière (partagée avec le Département). Pas d effet d harmonisation. Le transfert de la cotisation foncière à l EPT jusqu en 2020, puis à la Métropole au-delà, va s accompagner d une unification de son taux. De manière lissée sur 17 ans aux termes de la loi. Taux cible = moyenne pondérée des taux actuels. Neuilly a l un des taux le plus bas du périmètre de la Métropole hausses de cotisations à venir. Dont le rendement permettra de baisser le taux dans les communes les plus imposées aujourd hui. Hausse du taux, donc des cotisations, de près de 50%, avant toute décision de modulation par l EPT puis par la Métropole. Surcoût de l ordre de 150 pour un commerçant moyen d ici 2032.

20 Conséquence pour le budget de la Ville Perte de levier fiscal avec le transfert de la cotisation foncière des entreprises. Avant Métropole : pour collecter 1 M de plus, il faut relever les taux d impositions d 1,5% Après Métropole : il faut les relever de 2%. 1/3 des recettes de fonctionnement de la Ville est transformée en attribution de compensation figée.

21 Neutralité financière Transfert d une charge de x M en valeur 2015 VILLE Métropole/ EPT Versement annuel forfaitaire de x M

22 La menace de la péréquation Rappel : En 2015, Neuilly paie près de 10 M de fonds de solidarité (national + régional), 3 fois plus qu il y a 5 ans. A paysage institutionnel constant, ce prélèvement n aurait plus évolué. A partir de 2016, la part nationale des fonds de solidarité va être calculée à l échelle de l EPT. Les prélèvements sur les collectivités du territoire vont s accroître de 20 M. La question de la répartition de ce surplus va se poser, sauf à ce qu elle soit tranchée par la loi toujours en discussion à 15 jours du terme

23 Conclusion : le principe de neutralité financière n est pas vérifié Le principe de neutralité s applique bel et bien aux transferts fiscaux et aux transferts de charges mais pas aux prélèvements de péréquation, qui vont connaître un alourdissement substantiel. L EPT, par construction, n aura pas la capacité à supporter lui-même la vingtaine de M en jeu d autant que la Métropole sera en droit de lui refacturer les ponctions que l Etat va opérer sur ses dotations! plusieurs M /an. A l échelle du territoire «La Défense», la neutralité ne sera pas vérifiée question de la répartition des dépenses supplémentaires

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

Regard financier sur les petites villes (3 000 à 20 000 habitants) Juin 2014

Juin 2014") ( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014!

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

Nouveaux enjeux du mandat. Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée

Nouveaux enjeux du mandat Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée - 121,8-117,1 Déficit budget Etat (en milliards d'euros) - 130,0-120,0-110,0-100,0-90,0-80,0-70,0-60,0-50,0-40,0-30,0-20,0-10,0

Nouveaux enjeux du mandat Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée - 121,8-117,1 Déficit budget Etat (en milliards d'euros) - 130,0-120,0-110,0-100,0-90,0-80,0-70,0-60,0-50,0-40,0-30,0-20,0-10,0

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Prospective financière Saint-Etienne Métropole 2011 2014. Dossier de presse Conseil de Communauté Jeudi 24 juin 2010

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Synthèse des dispositions relatives à la métropole du Grand Paris. Adoptées par l Assemblée nationale le 10 mars 2015

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer ce qui est comparable.

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

LES DOTATIONS DES COMMUNES NOUVELLES

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction métropolitaine en Ile-de-France

1 La construction métropolitaine en Ile-de-France Eléments d actualité: La réforme territoriale Le devenir du Grand Paris 29 Novembre 2012 Intercommunalité et Métropolisation en Ile-de-France 2 Eléments

1 La construction métropolitaine en Ile-de-France Eléments d actualité: La réforme territoriale Le devenir du Grand Paris 29 Novembre 2012 Intercommunalité et Métropolisation en Ile-de-France 2 Eléments

Panorama financier 2 0 1 1

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Quoi de neuf acteurs? Les politiques locales de l'habitat à l'épreuve des réformes en cours

1 Quoi de neuf acteurs? Les politiques locales de l'habitat à l'épreuve des réformes en cours La réforme territoriale : quelle organisation, quelles compétences demain? Paris, 4 février 2010 1 2 Une longue

1 Quoi de neuf acteurs? Les politiques locales de l'habitat à l'épreuve des réformes en cours La réforme territoriale : quelle organisation, quelles compétences demain? Paris, 4 février 2010 1 2 Une longue

2007, année de consolidation pour les collectivités locales après les différentes réformes et modifications législatives

2007, année de consolidation pour les collectivités locales après les différentes réformes et modifications législatives Depuis plusieurs années maintenant, les collectivités locales sont au centre de

2007, année de consolidation pour les collectivités locales après les différentes réformes et modifications législatives Depuis plusieurs années maintenant, les collectivités locales sont au centre de

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014)

ET PROSPECTIVE (2008-2014)") CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014) Commune de Chécy 20 JUIN 2008 Laëtitia HACQUARD Michel KLOPFER 6 rue du Général

CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014) Commune de Chécy 20 JUIN 2008 Laëtitia HACQUARD Michel KLOPFER 6 rue du Général

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Modalités de calcul des indemnités des présidents, des vice-présidents et des conseillers communautaires des EPCI à fiscalité propre

Département Intercommunalité et territoires 18 mars 2014 Département Administration et gestion communale Modalités de calcul des indemnités des présidents, des vice-présidents et des conseillers communautaires

Département Intercommunalité et territoires 18 mars 2014 Département Administration et gestion communale Modalités de calcul des indemnités des présidents, des vice-présidents et des conseillers communautaires

RAPPORT FINAL DE LA COMMISSION D EVALUATION DES CHARGES POUR L ANNEE 2012. Sommaire

RAPPORT FINAL DE LA COMMISSION D EVALUATION DES CHARGES POUR L ANNEE 2012 Sommaire Rappel des transferts de charges effectués en 2012 (p.2) Rappel du rôle de la commission d évaluation des charges et méthode

RAPPORT FINAL DE LA COMMISSION D EVALUATION DES CHARGES POUR L ANNEE 2012 Sommaire Rappel des transferts de charges effectués en 2012 (p.2) Rappel du rôle de la commission d évaluation des charges et méthode

CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016

Département Administration Paris, le 3 mars 2014 et Gestion Communales VP/AH/Note 11 Affaire suivie par Véronique PICARD CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016 La continuité - maintien du montant

Département Administration Paris, le 3 mars 2014 et Gestion Communales VP/AH/Note 11 Affaire suivie par Véronique PICARD CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016 La continuité - maintien du montant

COMMUNE DE SAINT MAXIRE REUNION DU 14 AVRIL 2015

COMMUNE DE SAINT MAXIRE REUNION DU 14 AVRIL 2015 L an deux mil quinze, le 14 avril les membres du conseil municipal se sont réunis à la Mairie, sous la présidence de Christian BREMAUD, Maire. Nombre de

COMMUNE DE SAINT MAXIRE REUNION DU 14 AVRIL 2015 L an deux mil quinze, le 14 avril les membres du conseil municipal se sont réunis à la Mairie, sous la présidence de Christian BREMAUD, Maire. Nombre de

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

COMMUNAUTE DU PAYS D E V E N D O M E. Orientations budgétaires 2010

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

DEPARTEMENT DU BAS-RHIN ARRONDISSEMENT DE SAVERNE COMMUNE DE HURTIGHEIM

DEPARTEMENT DU BAS-RHIN ARRONDISSEMENT DE SAVERNE COMMUNE DE HURTIGHEIM PROCES VERBAL DE LA REUNION DU CONSEIL MUNICIPAL Date de la convocation : 24 mars 2015 SEANCE DU : 30 MARS 2015 Membres présents

DEPARTEMENT DU BAS-RHIN ARRONDISSEMENT DE SAVERNE COMMUNE DE HURTIGHEIM PROCES VERBAL DE LA REUNION DU CONSEIL MUNICIPAL Date de la convocation : 24 mars 2015 SEANCE DU : 30 MARS 2015 Membres présents

Les taxes foncières peuvent cumuler au moins trois fonctions. En premier

Fiche D juin 2013 Certu Financer les politiques locales Les taxes foncières CETE Nord Picardie Photo-libre.fr Les taxes foncières peuvent cumuler au moins trois fonctions. En premier lieu, elles jouent

Fiche D juin 2013 Certu Financer les politiques locales Les taxes foncières CETE Nord Picardie Photo-libre.fr Les taxes foncières peuvent cumuler au moins trois fonctions. En premier lieu, elles jouent

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Délibérations DOB 2014 du 18 octobre 2013

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Octobre 2013. Note de conjoncture. les Finances locales. Tendances 2013 et perspectives

Octobre 2013 Note de conjoncture les Finances locales Tendances 2013 et perspectives Version du 15 octobre 2013 2 Compte synthétique des collectivités locales En milliards d euros courants 2003 2004 2005

Octobre 2013 Note de conjoncture les Finances locales Tendances 2013 et perspectives Version du 15 octobre 2013 2 Compte synthétique des collectivités locales En milliards d euros courants 2003 2004 2005

COMMUNAUTE DE COMMUNES DES GRANDS LACS 7 Avenue du 11 novembre 40160 PARENTIS EN BORN. Compte rendu du 20 décembre 2002

COMMUNAUTE DE COMMUNES DES GRANDS LACS 7 Avenue du 11 novembre 40160 PARENTIS EN BORN Compte rendu du 20 décembre 2002 L an deux mil deux et le 20 décembre à 20h30, le Conseil de Communauté de Communes

COMMUNAUTE DE COMMUNES DES GRANDS LACS 7 Avenue du 11 novembre 40160 PARENTIS EN BORN Compte rendu du 20 décembre 2002 L an deux mil deux et le 20 décembre à 20h30, le Conseil de Communauté de Communes

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

A Comment passe-t-on des revenus primaires au revenu disponible?

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

COMMUNE DE SAINT - GAUDENS

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

AUDIT FINANCIER : gestion des ressources et des dépenses

AUDIT FINANCIER : gestion des ressources et des dépenses Partie 1 Septembre 2014 Partenaires Finances Locales www.partenaires-finances-locales.com 96 bd Sébastopol 75003 75003 Paris Tél : 01 42 74 25 13

AUDIT FINANCIER : gestion des ressources et des dépenses Partie 1 Septembre 2014 Partenaires Finances Locales www.partenaires-finances-locales.com 96 bd Sébastopol 75003 75003 Paris Tél : 01 42 74 25 13

Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la solidarité

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

Simplification de l architecture impositions Propositions de l AdCF avril 2014

POSITIONS AVRIL 2014 Simplification de l architecture impositions Propositions de l AdCF avril 2014 Introduction L AdCF a pris acte de la volonté du gouvernement de rendre plus juste, plus simple et plus

POSITIONS AVRIL 2014 Simplification de l architecture impositions Propositions de l AdCF avril 2014 Introduction L AdCF a pris acte de la volonté du gouvernement de rendre plus juste, plus simple et plus

Un Budget 2012 en hausse pour la jeunesse et l emploi. Unique et inédit!

Conférence de presse du 30 novembre 2011 Session budgétaire de la Région Auvergne* Un Budget 2012 en hausse pour la jeunesse et l emploi Unique et inédit! L Auvergne : 1 ère Région de France à lancer une

Conférence de presse du 30 novembre 2011 Session budgétaire de la Région Auvergne* Un Budget 2012 en hausse pour la jeunesse et l emploi Unique et inédit! L Auvergne : 1 ère Région de France à lancer une

Le budget, c est combien? C est quoi?

Le budget, c est combien? C est quoi? Pourquoi cette plaquette? Parce que l équipe municipale prélève et gère, dans la recherche de l intérêt commun, une partie de vos ressources, nous sommes comptables

Le budget, c est combien? C est quoi? Pourquoi cette plaquette? Parce que l équipe municipale prélève et gère, dans la recherche de l intérêt commun, une partie de vos ressources, nous sommes comptables

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

#94 NEWS FISCALITÉ LOI DE FINANCES RECTIFICATIVE 2014. La LFR 2014 a procédé à certains ajustements techniques :

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

Débat d orientations budgétaires 2014. Conseil municipal du 4 novembre 2013

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Recettes de fonctionnement et capacité d'épargne

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

7. La fiscalité locale indirecte

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

ANALYSE FINANCIERE RETROSPECTIVE (2008-2013) ET PROSPECTIVE (2014-2019) DE LA COMMUNE DE BURES-SUR-YVETTE!

ET PROSPECTIVE (2014-2019) DE LA COMMUNE DE BURES-SUR-YVETTE!") ANALYSE FINANCIERE RETROSPECTIVE (2008-2013) ET PROSPECTIVE (2014-2019) DE LA COMMUNE DE BURES-SUR-YVETTE! 5 novembre 2014 Tél. : 01 43 06 08 10 cescallier@cabinetmichelklopfer.fr mhalter@cabinetmichelklopfer.fr

ANALYSE FINANCIERE RETROSPECTIVE (2008-2013) ET PROSPECTIVE (2014-2019) DE LA COMMUNE DE BURES-SUR-YVETTE! 5 novembre 2014 Tél. : 01 43 06 08 10 cescallier@cabinetmichelklopfer.fr mhalter@cabinetmichelklopfer.fr

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

DEBAT D ORIENTATION BUDGETAIRE 2015 ELEMENTS DE CADRAGE LOCALNOVA. LOCALNOVA- janvier 2015-droits réservés

DEBAT D ORIENTATION BUDGETAIRE 2015 ELEMENTS DE CADRAGE LOCALNOVA LOCALNOVA- janvier 2015-droits réservés 2 «Puisqu on ne peut changer le sens du vent, il faut apprendre à orienter les voiles» James DEAN

DEBAT D ORIENTATION BUDGETAIRE 2015 ELEMENTS DE CADRAGE LOCALNOVA LOCALNOVA- janvier 2015-droits réservés 2 «Puisqu on ne peut changer le sens du vent, il faut apprendre à orienter les voiles» James DEAN

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

Dossier de presse. 1) Adoption du Compte administratif 2013

Adoption du Compte administratif 2013") Dossier de presse Séance plénière, le vendredi 11 avril 2014 1) Adoption du Compte administratif 2013 2) Vote du taux de foncier bâti 2014 Vendredi 11 avril 2014, à 15h30, les élus départementaux sont

Dossier de presse Séance plénière, le vendredi 11 avril 2014 1) Adoption du Compte administratif 2013 2) Vote du taux de foncier bâti 2014 Vendredi 11 avril 2014, à 15h30, les élus départementaux sont

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

PRESENTATION DES BUDGETS. Présentation de JC PEYRIN 1er adjoint en charge des Finances

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PERSPECTIVES FINANCIERES DES PETITES VILLES

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

6. La fiscalité locale indirecte

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

Note d actualité : Analyse de la loi de finances 2013

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Mercredi 10 juin 2015 20h30-22h30

CONSEIL DE QUARTIER DU GUICHET Mercredi 10 juin 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre

CONSEIL DE QUARTIER DU GUICHET Mercredi 10 juin 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre

A propos de l Audit des finances communales

A propos de l Audit des finances communales (évoqué lors du Conseil municipal de septembre 2014) A la demande de la majorité municipale, un audit a été commandité auprès du cabinet FCL. Les conclusions

A propos de l Audit des finances communales (évoqué lors du Conseil municipal de septembre 2014) A la demande de la majorité municipale, un audit a été commandité auprès du cabinet FCL. Les conclusions

BUDGET PRIMITIF 2015 PRESENTATION. Conseil Municipal du 19 JANVIER 2015

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE

9 février 2010 Département Finances Dossier suivi par Alain Roby LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE Le gouvernement a présenté au Parlement,

9 février 2010 Département Finances Dossier suivi par Alain Roby LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE Le gouvernement a présenté au Parlement,

Fiches pédagogiques. Intercommunalité. Finances locales

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

de formation des prix

Le mécanisme m de formation des prix 1 URBANiS 24 janvier 2011 DEUX MARCHES FONCIERS URBAINS Zone AU «stricte» le droit des sols n est pas défini, il est négocié Zone AU indicée et zone U le droit des

Le mécanisme m de formation des prix 1 URBANiS 24 janvier 2011 DEUX MARCHES FONCIERS URBAINS Zone AU «stricte» le droit des sols n est pas défini, il est négocié Zone AU indicée et zone U le droit des

LA REFORME DE LA TAXE PROFESSIONNELLE

DAJF - JB - 17.03.10 LA REFORME DE LA TAXE PROFESSIONNELLE 1 LA RÉFORME DE LA TAXE PROFESSIONNELLE(TP) Depuisl adoptiondelaloidefinancespour2010,lataxe professionnelle est supprimée. Elle est remplacée

DAJF - JB - 17.03.10 LA REFORME DE LA TAXE PROFESSIONNELLE 1 LA RÉFORME DE LA TAXE PROFESSIONNELLE(TP) Depuisl adoptiondelaloidefinancespour2010,lataxe professionnelle est supprimée. Elle est remplacée

COMPTE RENDU DU CONSEIL MUNICIPAL

COMPTE RENDU DU CONSEIL MUNICIPAL DU 10 AVRIL 2014 -------------------- Etaient présents : MMES CONNETABLE, GONNORD, GUIRAUD, PUYGUIRAUD, RAFFAULT, VIEILLY, ZANNIER et Melle WETZ MM. ALLIRAND, ANSART,

COMPTE RENDU DU CONSEIL MUNICIPAL DU 10 AVRIL 2014 -------------------- Etaient présents : MMES CONNETABLE, GONNORD, GUIRAUD, PUYGUIRAUD, RAFFAULT, VIEILLY, ZANNIER et Melle WETZ MM. ALLIRAND, ANSART,

Les EPFL sont des établissements publics dont la mission est d assister les collectivités

Fiche B2 juin 2013 CETE Nord Picardie Connaître les acteurs du foncier Les établissements publics fonciers locaux (EPFL) Laurent Mignaux/METL-MEDDE Les EPFL sont des établissements publics dont la mission

Fiche B2 juin 2013 CETE Nord Picardie Connaître les acteurs du foncier Les établissements publics fonciers locaux (EPFL) Laurent Mignaux/METL-MEDDE Les EPFL sont des établissements publics dont la mission

conseil municipal L équipement des écoles en numérique va se poursuivre pendant tout le mandat.

conseil municipal L équipement des écoles en numérique va se poursuivre pendant tout le mandat. Les enfants des écoles vont régulièrement rencontrer les résidents des logements-foyers. PoitiersMag page

conseil municipal L équipement des écoles en numérique va se poursuivre pendant tout le mandat. Les enfants des écoles vont régulièrement rencontrer les résidents des logements-foyers. PoitiersMag page

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

EXTRAIT DU REGISTRE DES DÉLIBÉRATIONS DU CONSEIL D'ADMINISTRATION

EXTRAIT DU REGISTRE DES DÉLIBÉRATIONS DU CONSEIL D'ADMINISTRATION Séance du mardi 17 décembre 2013 à 9h00 présidée par Monsieur Christian BATY, Vice-Président DATE DE CONVOCATION 12 DECEMBRE 2013 NOMBRE

EXTRAIT DU REGISTRE DES DÉLIBÉRATIONS DU CONSEIL D'ADMINISTRATION Séance du mardi 17 décembre 2013 à 9h00 présidée par Monsieur Christian BATY, Vice-Président DATE DE CONVOCATION 12 DECEMBRE 2013 NOMBRE

grand Lyon rapport financier 2012

1 rapport financier 2012 PDF INTERACTIF MODE D EMPLOI Le menu des signets permet de naviguer dans le document. Pour configurer Acrobat et afficher le menu des signets : > Clic droit sur la barre de gauche

1 rapport financier 2012 PDF INTERACTIF MODE D EMPLOI Le menu des signets permet de naviguer dans le document. Pour configurer Acrobat et afficher le menu des signets : > Clic droit sur la barre de gauche