|

|

|

- Cyril Dumont

- il y a 10 ans

- Total affichages :

Transcription

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23 Compte administratif Affectation des résultats au budget 2014 Pôle Finances Budget Comptabilité

24 Préambule L B B F I BF F Le cheminement logique est le suivant : 1. Détermination du résultat de fonctionnement N- S 2. Détermination de la Capacité de Financement (CF) ou du Besoin de Financement (BF) résultat 3. Si Excédent de Fonctionnement ET Besoin de Financement Affectation minimum obligatoire à concurrence : 3A. Soit du montant du Besoin de Financement (BF), B S E F E N-1.

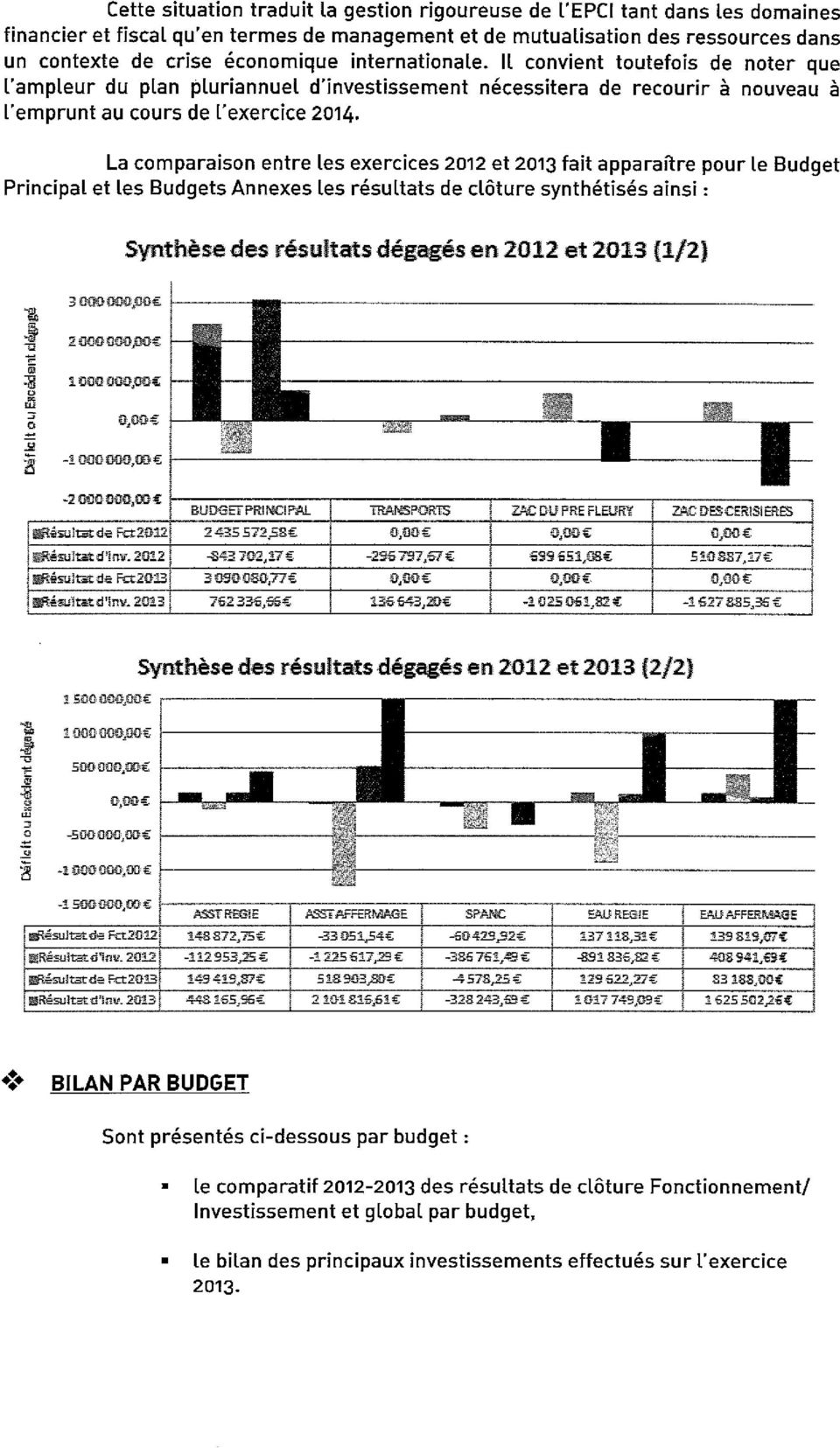

25 Compte Administratif 2013 : Détail des résultats par Budget Budget 1. BUDGET PRINCIPAL 2. BA TRANSPORT 3. BA ASST REGIE 4. BA ASST AFF. 5. BA SPANC 6. BA EAU REGIE 7. BA EAU AFF. 8. BA ZAC PRE FLEURY 9. BA ZAC CERISIERES BUDGET CONSOLIDE Fonct. / Inv. Rappel des Crédits Réalisé 2013 ouverts en 2013 (D = R) D R Solde 2013 F , , , ,77 I , , , ,66 Total F + I , , , ,43 F , , ,12 0,00 I , , , ,20 Total F + I , , , ,20 F , , , ,87 I , , , ,96 Total F + I , , , ,83 F , , , ,80 I , , , ,61 Total F + I , , , ,41 F , , , ,25 I , , , ,69 Total F + I , , , ,94 F , , , ,27 I , , , ,09 Total F + I , , , ,36 F , , , ,00 I , , , ,26 Total F + I , , , ,26 F , , ,53 0,00 I , , , ,82 Total F + I , , , ,82 F , , ,36 0,00 I , , , ,36 Total F + I , , , ,36 F , , , ,46 I , , , ,91 Total F + I , , , ,37

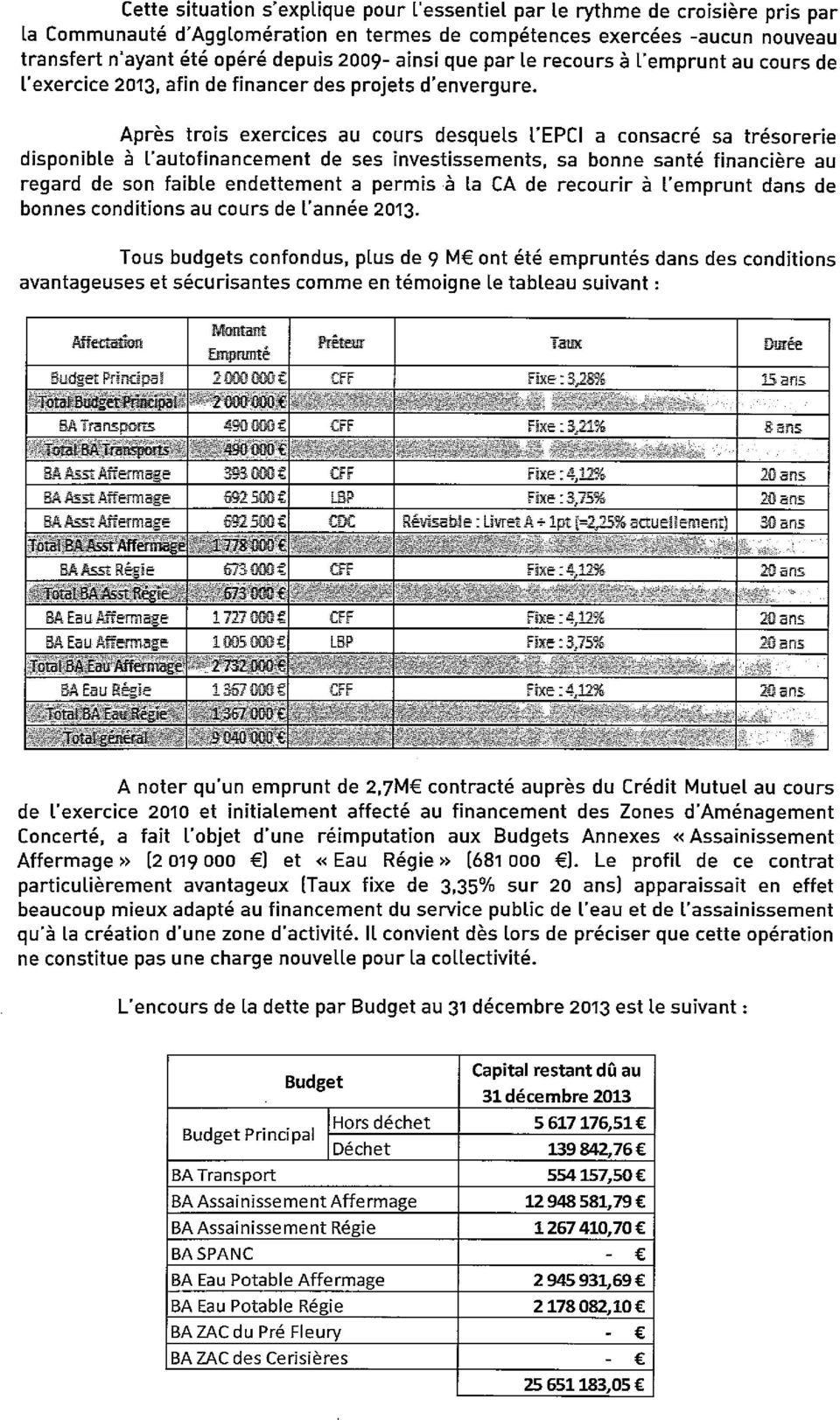

26 Compte Administratif 2013 : Résultats du Budget Principal Budget BUDGET PRINCIPAL Fonct. / Inv Variation Dépenses Variation Recettes D R Solde 2013 par rapport à 2012 par rapport à 2012 F , , ,77 2,63% (*) 4,26% I , , ,66 16,70% 55,63% Total F + I , , ,43 4,55% 9,93% (*) Nota T en 2013 contre ,96 en 2012), la variation des dépenses serait limitée à +2,25% M B Le Budget Principal intègre la gestion des déchets qui est analytiquement traitée comme un Budget Annexe. De ce fait, on peut déterminer les résultats 2013 de la manière suivante et décliner leur affectation de façon distincte: BUDGET PRINCIPAL Résultat Global Déchets Hors déchets RESULTATS 2013 RESULTAT DE FONCTIONNEMENT 2013 A AFFECTER en , , ,92 RESULTAT D'INVESTISSEMENT 2013 A AFFECTER en 2014 (ligne R/001) , , ,46 S RAR I R - Dépenses) , ,00 460,21 RAR Dépenses , , ,70 RAR Recettes , , ,91 Capacité ou Besoin de Financement en Invest. (Solde + Solde des RAR) , , ,67 AFFECTATION 1. Affectation minimum au R/1068 (couverture du BF ci-dessus) ,80 2. Affectation complémentaire au R/ , ,05 3. Affectation totale au R/ , ,85 Explications techniques : Solde de Fonctionnement au R/ , ,92 Le budget «déchets» présente un besoin de financement de ,80 en investissement et un excédent de fonctionnement de ,85 I en cours SAVIGNY TRAVOISY Concernant le Budget Principal «hors déchets dégagée en 2013, permet de ne pas puiser sur ) pour financer tout ou partie des investissements.

27 Compte Administratif 2013 : Résultats du Budget Annexe des Transports Budget BUDGET ANNEXE DES TRANSPORTS Fonct. / Inv Variation Dépenses Variation Recettes D R Solde 2013 par rapport à 2012 par rapport à 2012 F , ,12 0,00 4,53% 4,53% (*) I , , ,20 11,05% 384,61% Total F + I , , ,20 5,27% 18,29% (*) Nota en 2013 contre ,96 en 2012), la variation des recettes atteindrait seulement +0,34% M B Comme pour le Budget Principal, il est possible de distinguer analytiquement la comptabilité des transports urbains de celle des transports scolaires. BUDGET TRANSPORTS Résultat global Transports Urbains Transports Scolaires RESULTATS 2013 RESULTAT DE FONCTIONNEMENT 2013 A AFFECTER en 2014 RESULTAT D'INVESTISSEMENT 2013 A AFFECTER en 2014 (ligne R/001) , , ,99 S RAR I R - Dépenses) , , ,01 RAR Dépenses , , ,01 RAR Recettes Capacité de Financement en Investissement (Solde + Solde des RAR) , , ,98 AFFECTATION 1. Affectation minimum au R/1068 (couverture du BF ci-dessus) 2. Affectation complémentaire au R/ Affectation totale au R/1068 Solde de Fonctionnement au R/002 Explications techniques : Le tableau ci-dessous montre que ces deux budgets présentent : une capacité de financement en investissement (69 597,03 sur le budget Principal. C I rai de façon importante sur les recettes, et notamment sur le Versement Transport payé par les entreprises de + de 9 salariés.

28 Compte Administratif 2013 : Résultats du Budget Annexe Assainissement Régie Budget BUDGET ANNEXE ASSAINISSEMENT REGIE Fonct. / Inv Variation Dépenses Variation Recettes D R Solde 2013 par rapport à 2012 par rapport à 2012 F , , ,87 7,30% 5,94% I , , ,96-11,46% 68,63% Total F + I , , ,83-3,32% 35,64% M B BUDGET ASSAINISSEMENT COLLECTIF REGIE RESULTATS 2013 RESULTAT DE FONCTIONNEMENT 2013 A AFFECTER en 2014 RESULTAT D'INVESTISSEMENT 2013 A AFFECTER en 2014 (ligne R/001) Résultat de fonctionnement : ,87 U 505,40 déblocage du fonds de renouvellement intervenu en Le solde de ,47 permettra de financer une partie des dépenses de R : ,96 Cet excédent emprunt de , ,96 S RAR I R - Dépenses) ,76 RAR Dépenses ,14 RAR Recettes ,38 Capacité de Financement en Investissement (Résultat d'investissement Solde des RAR) ,20 AFFECTATION 1. Affectation minimum au R/1068 (couverture du BF ci-dessus) 0,00 2. Affectation complémentaire au R/ ,40 3. Affectation totale ,40 Solde de Fonctionnement au R/ ,47 Explications techniques :

29 Compte Administratif 2013 : Résultats du Budget Annexe Assainissement Affermage Budget BUDGET ANNEXE ASSAINISSEMENT AFFERMAGE Fonct. / Inv Variation Dépenses Variation Recettes D R Solde 2013 par rapport à 2012 par rapport à 2012 F , , ,80 7,80% 33,74% I , , ,61-4,98% 66,10% Total F + I , , ,41-1,51% 55,82% M B BUDGET ASSAINISSEMENT COLLECTIF AFFERMAGE RESULTATS 2013 RESULTAT DE FONCTIONNEMENT 2013 A AFFECTER en ,80 RESULTAT D'INVESTISSEMENT 2013 A AFFECTER en 2014 (ligne R/001) ,61 S RAR I R - Dépenses) ,02 RAR Dépenses ,65 RAR Recettes ,63 Capacité de Financement en Investissement (Résultat d'investissement Solde des RAR) ,59 AFFECTATION 1. Affectation minimum au R/1068 (couverture du BF ci-dessus) 2. Affectation complémentaire au R/ ,22 3. Affectation totale au R/ ,22 Solde de Fonctionnement au R/ ,58 Explications techniques : Résultat de fonctionnement : ,80 Une partie ( ,58 ) sera affecté en investissement dans le cadre du renouvellement de réseaux suite au déblocage du fonds de renouvellement intervenu en Le solde de ,22 permettra de financer une partie des dépenses de fonctionnement au cours de 2014, Résultat : ,61 Cet excédent résulte en grande partie de souscrit passée pour un montant global de Il se décompose comme suit : Excédent sur le Groupement Nord. Il va financer une partie des travaux de réseaux reste à réaliser, Excédent sur BEAUNE, qui va permettre une grande partie des travaux à venir sur la commune et la zone MONGE, D communes telles que SAINTE MARIE, SANTENAY, VIGNOLES, SAVIGNY, NOLAY. Ces excédents permettront de financer tout ou partie des travaux à réaliser sur ces territoires (ex : mise aux normes de la station sur STE MARIE LA BLANCHE par exemple), À noter que certaines zones présentent des déficits minimes (notamment BOUZE, CHASSAGNE, CORPEAU, MEURSAULT, MERCEUIL MONTHELIE, POMMARD et ST ROMAIN ) du fait de différé dans de certaines recettes.

30 Compte Administratif 2013 : Résultats du Budget Annexe Assainissement Non Collectif Budget BUDGET ANNEXE SPANC Fonct. / Inv Variation Dépenses Variation Recettes D R Solde 2013 par rapport à 2012 par rapport à 2012 F , , ,25-6,90% 125,79% I , , ,69-32,16% -66,57% Total F + I , , ,94-28,45% -34,04% M B BUDGET SPANC RESULTATS 2013 RESULTAT DE FONCTIONNEMENT 2013 A AFFECTER en ,25 RESULTAT D'INVESTISSEMENT 2013 A AFFECTER en 2014 (ligne D/001) ,69 S RAR I R - Dépenses) RAR Dépenses RAR Recettes Besoin de Financement en Investissement (Résultat d'investissement Solde des RAR) ,69 AFFECTATION 1. Affectation minimum au R/1068 (couverture du BF ci-dessus) 2. Affectation complémentaire au R/ Affectation totale au R/1068 Solde de Fonctionnement au D/ ,25 Explications techniques : Résultat de fonctionnement : ,25 Le déficit sur ce budget est beaucoup moins conséquent que les années passées du fait de des frais de contrôles des ANC ( ). Résultat : ,69 Ce déficit sera à résorption de la totalité des subventions conventionnées avec le CG21 pour le projet sur AUBIGNY La RONCE ( ,13 ) et lorsque la CA lancera les souscriptions des «Montagnards» sur le territoire de BEAUNE ( ,33 )

31 Compte Administratif 2013 : Résultats du Budget Annexe Eau Régie Budget BUDGET ANNEXE EAU REGIE Fonct. / Inv Variation Dépenses Variation Recettes D R Solde 2013 par rapport à 2012 par rapport à 2012 F , , ,27 10,97% 8,14% I , , ,09 13,48% 571,21% Total F + I , , ,36 12,61% 184,49% M B BUDGET EAU REGIE RESULTATS 2013 RESULTAT DE FONCTIONNEMENT 2013 A AFFECTER en ,27 RESULTAT D'INVESTISSEMENT 2013 A AFFECTER en 2014 (ligne R/001) ,09 S RAR I R - Dépenses) ,95 RAR Dépenses ,17 RAR Recettes ,22 Capacité de Financement en Investissement (Résultat d'investissement Solde des RAR) Explications techniques : ,14 AFFECTATION 1. Affectation minimum au R/1068 (couverture du BF ci-dessus) 2. Affectation complémentaire au R/ ,51 3. Affectation totale au R/ ,51 Solde de Fonctionnement au R/ ,76 Résultat de fonctionnement : ,27 U 516,51 ) fonds de renouvellement intervenu en Le solde de ,76 permettra de financer une partie des dépenses de fonctionnement au cours de R : ,09 Cet excédent résulte du prêt de

32 Compte Administratif 2013 : Résultats du Budget Annexe Eau Affermage Budget BUDGET ANNEXE EAU AFFERMAGE Fonct. / Inv Variation Dépenses Variation Recettes D R Solde 2013 par rapport à 2012 par rapport à 2012 F , , ,00 5,43% -1,64% I , , ,26 85,57% 120,29% Total F + I , , ,26 64,02% 87,78% M B BUDGET EAU AFFERMAGE RESULTATS 2013 RESULTAT DE FONCTIONNEMENT 2013 A AFFECTER en ,00 RESULTAT D'INVESTISSEMENT 2013 A AFFECTER en 2014 (ligne R/001) ,26 S RAR I R - Dépenses) ,06 RAR Dépenses ,80 RAR Recettes ,74 Capacité de Financement en Investissement (Résultat d'investissement Solde des RAR) ,20 AFFECTATION 1. Affectation minimum au R/1068 (couverture du BF ci-dessus) 2. Affectation complémentaire au R/ Affectation totale Solde de Fonctionnement au R/ ,00 Explications techniques : Résultat de fonctionnement : ,00 L de fonctionnement résulte uniquement du déblocage du fonds de renouvellement pour ,82, sans quoi un déficit aurait été constaté à hauteur de ,82. La détérioration du résultat est liée au recours à une AMO pour le renouvellement de la DSP sur BOUILLAND, BOUZE et ALOXE ( ) ainsi que de sur SANTENAY ( ) et de la hausse des intérêts suite à la souscription prêt en R : ,26 L Une partie des travaux financés par ce prêt seront

33 Compte Administratif 2013 : Résultats du Budget Annexe ZAC du Pré Fleury Budget BUDGET ANNEXE ZAC PRE FLEURY Fonct. / Inv Variation Dépenses Variation Recettes D R Solde 2013 par rapport à 2012 par rapport à 2012 F , ,53 0,00 17,12% 17,12% I , , ,82 170,04% -5,26% Total F + I , , ,82 97,22% 2,46% M B BUDGET ZAC DU PRE FLEURY RESULTATS 2013 RESULTAT DE FONCTIONNEMENT 2013 A AFFECTER en 2014 RESULTAT D'INVESTISSEMENT 2013 A AFFECTER en 2014 (ligne D/001) ,82 S RAR I R - Dépenses) RAR Dépenses RAR Recettes Besoin de Financement en Investissement (Solde + Solde des RAR) ,82 AFFECTATION 1. Affectation minimum au R/1068 (couverture du BF ci-dessus) 2. Affectation complémentaire au R/ Affectation totale au R/1068 Solde de Fonctionnement au D/002 Explications techniques : Le déficit 2013 a deux explications principales : la réaffectation au Budget Annexe «Assainissement Affermage» prêt souscrit au cours de 2010 (Taux fixe de 3,35% sur 20 ans) ; le Capital Restant Dû CRD objet de cette réimputation élevé à , ce qui signifie ce jour, aucun frais financiers la ZAC ; des acquisitions foncières à hauteur de

34 Compte Administratif 2013 : Résultats du Budget Annexe ZAC des Cerisières Budget BUDGET ANNEXE ZAC DES CERISIERES Fonct. / Inv Variation Dépenses Variation Recettes D R Solde 2013 par rapport à 2012 par rapport à 2012 F , ,36 0,00 164,79% 164,79% I , , ,36 306,86% -5,26% Total F + I , , ,36 239,23% 52,75% M B BUDGET ZAC DES CERISIERES RESULTATS 2013 RESULTAT DE FONCTIONNEMENT 2013 A AFFECTER en 2014 RESULTAT D'INVESTISSEMENT 2013 A AFFECTER en 2014 (ligne D/001) ,36 S RAR I R - Dépenses) RAR Dépenses RAR Recettes Besoin de Financement en Investissement (Solde + Solde des RAR) ,36 AFFECTATION 1. Affectation minimum au R/1068 (couverture du BF ci-dessus) 2. Affectation complémentaire au R/ Affectation totale au R/1068 Solde de Fonctionnement au D/002 Explications techniques : Le déficit 2013 a deux explications principales : la réaffectation aux Budgets Annexes «Assainissement Affermage» et «Eau Régie» prêt souscrit au cours de 2010 ; le Capital Restant Dû CRD objet de cette réimputation élevé à et , respectivement affectés aux Budgets «Assainissement affermage» et «eau régie» (Taux fixe de 3,35% sur 20 ans), ce qui signifie ce jour, aucun frais financiers la ZAC ; des acquisitions foncières à hauteur de

BUDGET ANNEXE DE L ASSAINISSEMENT

BUDGET ANNEXE DE L ASSAINISSEMENT Le service de l assainissement est un service public à caractère industriel et commercial, soumis à la comptabilité M4 différente de la comptabilité M14 applicable au

BUDGET ANNEXE DE L ASSAINISSEMENT Le service de l assainissement est un service public à caractère industriel et commercial, soumis à la comptabilité M4 différente de la comptabilité M14 applicable au

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015 PREAMBULE 1) POUR LA PREMIÈRE FOIS EN 2015, LE BUDGET M49 DES SERVICES EAU POTABLE ET ASSAINISSEMENT EST VOTÉ EN HORS TAXES. PAR CONSÉQUENT,

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015 PREAMBULE 1) POUR LA PREMIÈRE FOIS EN 2015, LE BUDGET M49 DES SERVICES EAU POTABLE ET ASSAINISSEMENT EST VOTÉ EN HORS TAXES. PAR CONSÉQUENT,

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Ville de Schiltigheim. Audit financier version définitive

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

CONVENTION AVEC LE BÉNÉFICIAIRE CONVENTION N 08/RPC-LG-PF-00

MISE EN ŒUVRE D UN DISPOSITIF REGIONAL D AIDE AU PORTAGE FONCIER ET IMMOBILIER DESTINÉ À DES OPERATIONS DE LOGEMENT SOCIAL EN POITOU-CHARENTES CONVENTION AVEC LE BÉNÉFICIAIRE CONVENTION N 08/RPC-LG-PF-00

MISE EN ŒUVRE D UN DISPOSITIF REGIONAL D AIDE AU PORTAGE FONCIER ET IMMOBILIER DESTINÉ À DES OPERATIONS DE LOGEMENT SOCIAL EN POITOU-CHARENTES CONVENTION AVEC LE BÉNÉFICIAIRE CONVENTION N 08/RPC-LG-PF-00

Audit financier et fiscal

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris [email protected] Tél.: 01.53.34.07.17 1 La

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris [email protected] Tél.: 01.53.34.07.17 1 La

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 2011 Diffusé à 8 h 30, heure de l'est dans Le Quotidien, le jeudi 26 juin 2014

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 11 Diffusé à 8 h 3, heure de l'est dans Le Quotidien, le jeudi 26 juin 14 Le taux d'épargne s'entend du rapport entre l'épargne brute et le

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 11 Diffusé à 8 h 3, heure de l'est dans Le Quotidien, le jeudi 26 juin 14 Le taux d'épargne s'entend du rapport entre l'épargne brute et le

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

BILAN 2011. - Le résultat comptable est en bonne évolution après avoir été limité en 2010 et 2009

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés. Septembre 2014

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Epargne Brute 20 758 461,56 - Remboursement du capital (annuité de l'exercice) 15 183 559,26 = Epargne nette 5 574 902,30

15 183 559,26 = Epargne nette 5 574 902,30") Ville de Montreuil Elu-pilote : Philippe LAMARCHE Direction des Finances Service Budget Projet de note de synthèse CONSEIL MUNICIPAL DU 26 JUIN 2014 Objet : Compte administratif et affectation des résultats

Ville de Montreuil Elu-pilote : Philippe LAMARCHE Direction des Finances Service Budget Projet de note de synthèse CONSEIL MUNICIPAL DU 26 JUIN 2014 Objet : Compte administratif et affectation des résultats

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

Compte administratif 2014 et budget 2015

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Résultats semestriels 2014

COMMUNIQUE DE PRESSE 30 JUILLET 2014 Résultats semestriels 2014 PARIS, le 30 JUILLET 2014 - Le Directoire de Foncière de Paris s est réuni le 30 juillet 2014 et a arrêté les comptes semestriels de la société

COMMUNIQUE DE PRESSE 30 JUILLET 2014 Résultats semestriels 2014 PARIS, le 30 JUILLET 2014 - Le Directoire de Foncière de Paris s est réuni le 30 juillet 2014 et a arrêté les comptes semestriels de la société

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : [email protected]

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : [email protected]

BUDGETS PRIMITIFS 2015

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Vous voudrez bien indiquer au greffe de la juridiction la date de cette réunion.

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Rapport financier 2014

Ville de Rennes Rapport financier 2014 Sommaire Préambule 1 La capacité d autofinancement (épargne) 2 Partie 1 - Le budget principal 3 L investissement 4 Le financement de l investissement 5 L investissement

Ville de Rennes Rapport financier 2014 Sommaire Préambule 1 La capacité d autofinancement (épargne) 2 Partie 1 - Le budget principal 3 L investissement 4 Le financement de l investissement 5 L investissement

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE

SITUES HORS DU CHAMP DE L INTERCOMMUNALITE") LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

Débat d orientations budgétaires 2014. Conseil municipal du 4 novembre 2013

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Délibérations DOB 2014 du 18 octobre 2013

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE

CEGACIA Centre de gestion agréé du commerce et de l industrie de l Aisne Rue Antoine Parmentier Zac la Vallée 02100 SAINT QUENTIN DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE De

CEGACIA Centre de gestion agréé du commerce et de l industrie de l Aisne Rue Antoine Parmentier Zac la Vallée 02100 SAINT QUENTIN DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE De

L équilibre Ressources Emplois de biens et services schématisé par une balance

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

Baisse de l autofinancement et des investissements : un défi pour l action publique locale

Serge Bayard Président du conseil d administration La Banque Postale Collectivités Locales Jean-Pierre Balligand Président du Comité d orientation des finances locales La Banque Postale Thomas Rougier

Serge Bayard Président du conseil d administration La Banque Postale Collectivités Locales Jean-Pierre Balligand Président du Comité d orientation des finances locales La Banque Postale Thomas Rougier

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

REPUBLIQUE DU BENIN. Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@

REPUBLIQUE DU BENIN Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@ DIRECTION GENERALE DES AFFAIRES ECONOMIQUES -@@@ DIRECTION DE LA PREVISION

REPUBLIQUE DU BENIN Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@ DIRECTION GENERALE DES AFFAIRES ECONOMIQUES -@@@ DIRECTION DE LA PREVISION

RAPPORT DE PRESENTATION BUDGET PRIMITIF 2014

COMMUNAUTE URBAINE de CHERBOURG CONSEIL de COMMUNAUTE Séance du 19 décembre 2013 Délibération n 2013/272 RAPPORT DE PRESENTATION DU BUDGET PRIMITIF 2014 SOMMAIRE Introduction générale... 3 Le budget principal...

COMMUNAUTE URBAINE de CHERBOURG CONSEIL de COMMUNAUTE Séance du 19 décembre 2013 Délibération n 2013/272 RAPPORT DE PRESENTATION DU BUDGET PRIMITIF 2014 SOMMAIRE Introduction générale... 3 Le budget principal...

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

COMPTE ADMINISTRATIF 2012

COMPTE ADMINISTRATIF 2012 REPUBLIQUE FRANÇAISE COMMUNE dont la population est de 3500 habitants et plus - CA DU GRAND ANGOULEME (1) AGREGE AU BUDGET PRINCIPAL DE (2) Numéro SIRET : 24160025300017 POSTE

COMPTE ADMINISTRATIF 2012 REPUBLIQUE FRANÇAISE COMMUNE dont la population est de 3500 habitants et plus - CA DU GRAND ANGOULEME (1) AGREGE AU BUDGET PRINCIPAL DE (2) Numéro SIRET : 24160025300017 POSTE

Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer ce qui est comparable.

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

MONTGERON TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

FAITS MARQUANTS DU 1 er TRIMESTRE 2008

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2015

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

,ES DES RÏGLEMENTAIRES DES PAR #OLLECTION 4EXTES

.............................................................. 5................... 7........ 77..... 132................ 141..................................................... 156................................................

.............................................................. 5................... 7........ 77..... 132................ 141..................................................... 156................................................

Le commerce extérieur de la Suisse en 2013

Le commerce extérieur de la Suisse en 2013 Résumé L excédent commercial suisse affiche un nouveau record en 2013, à 26,6 Mds CHF (environ 4,5% du PIB). Recevant près de 55% des exportations suisses, l

Le commerce extérieur de la Suisse en 2013 Résumé L excédent commercial suisse affiche un nouveau record en 2013, à 26,6 Mds CHF (environ 4,5% du PIB). Recevant près de 55% des exportations suisses, l

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

COMMUNE DE SAINT - GAUDENS

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : [email protected]

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : [email protected] Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : [email protected] Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : [email protected] Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : [email protected] Ville de Gisors 24 juin 2014 87 rue St-Lazare

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

CPOM 2013-2018. Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

INFORMATIONS DIVERSES

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015

DEPARTEMENT de LA MAYENNE CANTON DE MAYENNE-OUEST COMMUNE de ST-GEORGES-BUTTAVENT COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015 ETAIENT PRESENTS : Gérard BRODIN, Alain MANCEAU,

DEPARTEMENT de LA MAYENNE CANTON DE MAYENNE-OUEST COMMUNE de ST-GEORGES-BUTTAVENT COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015 ETAIENT PRESENTS : Gérard BRODIN, Alain MANCEAU,

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

SCPI Renovalys 5. Communication à caractère promotionnel

SCPI Renovalys 5 Communication à caractère promotionnel A V E R T I S S E M E N T F ACTEURS DE RISQUES Vous investissez dans une SCPI de type fiscal «déficit foncier», qui permet au porteur de parts de

SCPI Renovalys 5 Communication à caractère promotionnel A V E R T I S S E M E N T F ACTEURS DE RISQUES Vous investissez dans une SCPI de type fiscal «déficit foncier», qui permet au porteur de parts de

EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL. L exemple de Strasbourg

1 EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL L exemple de Strasbourg 2 Sommaire 1. Un contrôle de gestion historiquement tourné vers le contrôle des satellites 2. L essor du contrôle de gestion interne

1 EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL L exemple de Strasbourg 2 Sommaire 1. Un contrôle de gestion historiquement tourné vers le contrôle des satellites 2. L essor du contrôle de gestion interne

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

EXTRAIT DU REGISTRE DES DELIBERATIONS. de la COMMUNAUTE DE COMMUNES du PAYS DE SAINT AUBIN DU CORMIER SEANCE DU JEUDI 8 MARS 2012

EXTRAIT DU REGISTRE DES DELIBERATIONS de la COMMUNAUTE DE COMMUNES du PAYS DE SAINT AUBIN DU CORMIER SEANCE DU JEUDI 8 MARS 2012 L'an deux mil douze Le huit mars à 18 heures. La Communauté de Communes,

EXTRAIT DU REGISTRE DES DELIBERATIONS de la COMMUNAUTE DE COMMUNES du PAYS DE SAINT AUBIN DU CORMIER SEANCE DU JEUDI 8 MARS 2012 L'an deux mil douze Le huit mars à 18 heures. La Communauté de Communes,

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Situation financière Capacité d'investissement 2009-2013

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 [email protected], www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 [email protected], www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

1. Vue d ensemble des budgets I 3 I

Sommaire 1. Vue d ensemble des budgets 2. Contexte des finances locales en 2014 3. Section de fonctionnement 4. Section d investissement 5. Synthèse et conclusion I 2 I 1. Vue d ensemble des budgets I

Sommaire 1. Vue d ensemble des budgets 2. Contexte des finances locales en 2014 3. Section de fonctionnement 4. Section d investissement 5. Synthèse et conclusion I 2 I 1. Vue d ensemble des budgets I

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

FINANCES et RESSOURCES TERRITORIALES

Territoriales Finances. Territoriales Finances. et Ressources Finances Ressources Humaines - Intercommunalité Management Public FINANCES et RESSOURCES TERRITORIALES Formation Expertise Recrutement Accompagnement-

Territoriales Finances. Territoriales Finances. et Ressources Finances Ressources Humaines - Intercommunalité Management Public FINANCES et RESSOURCES TERRITORIALES Formation Expertise Recrutement Accompagnement-

Pour information seulement

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

VILLE D AUBERVILLIERS PROSPECTIVE FINANCIERE 2007-2010

CABINET MICHEL KLOPFER 6, rue du Général de Larminat 75015 PARIS Tel : 01 43 06 08 10 Fax : 01 47 34 15 83 VILLE D AUBERVILLIERS PROSPECTIVE FINANCIERE 2007-2010 Céline BACHARAN 18 octobre 2006 Sommaire

CABINET MICHEL KLOPFER 6, rue du Général de Larminat 75015 PARIS Tel : 01 43 06 08 10 Fax : 01 47 34 15 83 VILLE D AUBERVILLIERS PROSPECTIVE FINANCIERE 2007-2010 Céline BACHARAN 18 octobre 2006 Sommaire

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

RAPPORT ANNUEL Exercice 2006

RAPPORT ANNUEL Exercice 2006 1 MESSAGE DE LA PRESIDENTE Chers Membres, Honorables délégués régionaux, Ce jour marque la tenue de la 13 ème Assemblée Générale de notre Mutuelle d Epargne et de Crédit depuis

RAPPORT ANNUEL Exercice 2006 1 MESSAGE DE LA PRESIDENTE Chers Membres, Honorables délégués régionaux, Ce jour marque la tenue de la 13 ème Assemblée Générale de notre Mutuelle d Epargne et de Crédit depuis

Mise en place des contrats (document joint)

") CONTRATS DE PRETS PERSONNES MORALES CONDITIONS SPECIFIQUES ET MODIFICATIONS 2013 Conditions de mise en œuvre I - ETABLISSEMENT DES CONTRATS DE PRETS A TAUX VARIABLE Mise en place des contrats (document

CONTRATS DE PRETS PERSONNES MORALES CONDITIONS SPECIFIQUES ET MODIFICATIONS 2013 Conditions de mise en œuvre I - ETABLISSEMENT DES CONTRATS DE PRETS A TAUX VARIABLE Mise en place des contrats (document

Les SCPI Fiscales URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2

( Les SCPI Fiscales ) URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2 INTRODUCTION Par leurs multiples avantages, les SCPI, tant fiscales

( Les SCPI Fiscales ) URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2 INTRODUCTION Par leurs multiples avantages, les SCPI, tant fiscales

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

Epargne. CONNAÎTRE mes produits bancaires. Optimiser la gestion de son budget, c est aussi bien. Revenus. Budget FICHE N 3

FICHE N 3 Dépenses Budget CONNAÎTRE mes produits bancaires Epargne Revenus Optimiser la gestion de son budget, c est aussi bien connaître les produits bancaires et assurantiels que nous détenons. Cartes

FICHE N 3 Dépenses Budget CONNAÎTRE mes produits bancaires Epargne Revenus Optimiser la gestion de son budget, c est aussi bien connaître les produits bancaires et assurantiels que nous détenons. Cartes

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du