Le Fichier des Ecritures Comptables (FEC)

|

|

|

- Gabrielle Bernier

- il y a 10 ans

- Total affichages :

Transcription

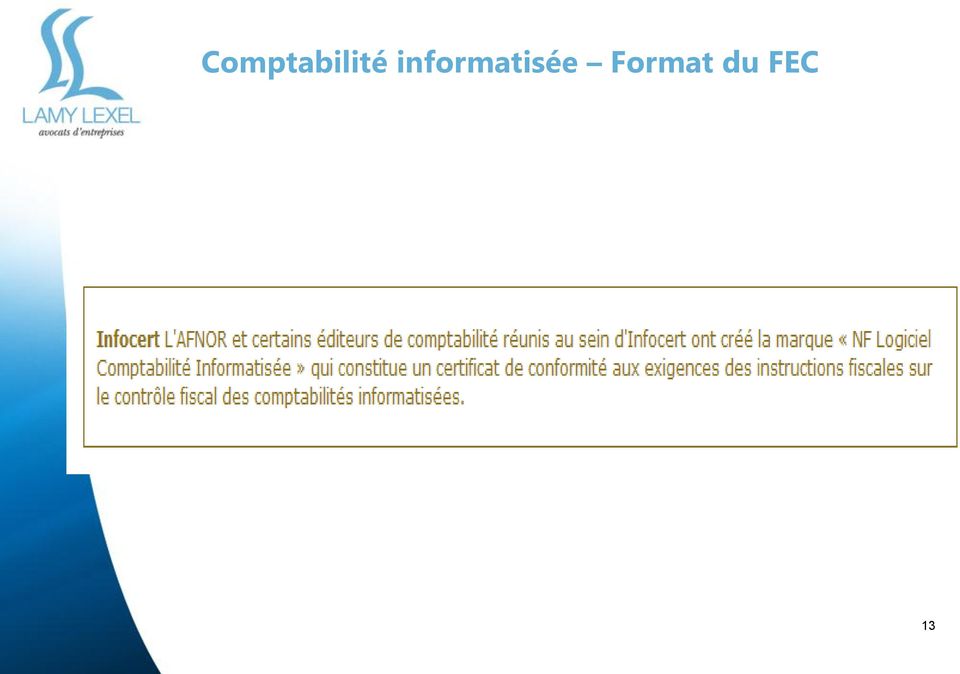

1 23 janvier 2014 Le Fichier des Ecritures Cmptables (FEC) Christian GUICHARD Pierre-Antine FARHAT 1

2 Cmptabilité infrmatisée dispsitins légales, réglementaires et dctrinales Le frmat final du FEC a été défini par un arrêté ministériel du 29 juillet 2013 L Administratin fiscale a cmmenté le dispsitif le 13 décembre 2013 BOI-CF-IOR et suivants 2

3 Créatin d un fichier unique par exercice se présentant sit sus la frme D un fichier à plat à rganisatin séquentielle et structure znée remplissant les critères suivants Les enregistrements snt séparés par le caractère de cntrôle Retur charit et/u Fin de ligne, La lngueur des enregistrements peut être fixe u variable Les znes snt bligatirement séparées par une tabulatin u le caractère «l» La première ligne du fichier cmprte le nm des champs Ou d un fichier structuré, cdé en XML, respectant la structure du fichier XSD, dnt les spécificatins snt cnsultables en ligne 3

4 Champs et dnnées requis Le fichier dit cntenir tutes les écritures cmptables enregistrées au curs d un exercice, à savir Les écritures d enregistrement du bilan d uverture (les écritures d à nuveau) Les écritures d inventaire les écritures d amrtissement Les écritures de cessin des immbilisatins Les écritures de dépréciatin Les écritures de stcks Les écritures de prvisin Les pératins de régularisatin 4

5 Champs et dnnées requis A l exclusin Des écritures de slde des cmptes de charges et prduits Des écritures de centralisatin Des dnnées analytiques et de gestin 5

6 Champs et dnnées requis Chaque écriture dit cmprendre bligatirement et dans l rdre les 18 infrmatins suivantes Infrmatins bligatires Type Remarques 1. Cde jurnal de l écriture cmptable 2. Libellé jurnal de l écriture cmptable 3. Numér sur séquence cntinue de l écriture Cdificatin utilisée par l entreprise dans le lgiciel Nm cmplet du jurnal utilisé dans le lgiciel (ex. Jurnal achat ) Numértatin unique u prpre à chaque jurnal. Numér unique et identique affecté aux lignes d une même écriture. La numértatin dit être crissante dans le temps et ne pas cmprter de rupture. Les 1ers numérs d écritures crrespndent aux écritures d à nuveau. 6

Numértatin unique u prpre à chaque jurnal. Numér unique et identique affecté aux lignes d une même écriture.")

7 Champs et dnnées requis Infrmatins bligatires Type Remarques 4. Date de cmptabilisatin de l écriture cmptable 5. Le numér de cmpte, dnt les 3 premiers caractères divent crrespndre à des chiffres respectant les nrmes du plan cmptables français Date Date à laquelle l enregistrement cmptable de l pératin a été prté au débit u crédit du cmpte Plan cmptable français 7

8 Champs et dnnées requis Infrmatins bligatires Type Remarques 6. Libellé du cmpte cnfrmément à la nmenclature du plan cmptable français 7. Numér de cmpte auxiliaire (à blanc si nn utilisé) 8. Libellé de cmpte auxiliaire (à blanc si nn utilisé) 9. Référence de la pièce justificative 10. Date de la pièce justificative Date Cdificatin des cmptes tiers utilisée au sein de l entreprise Désignatin littérale du tiers (ex. furnisseur Dupnd) Sit numértatin séquentielle des pièces cmptables dans le système sit référence figurant sur les pièces justificatives Date à laquelle le justificatif est enregistré en cmptabilité u date figurant sur la pièce justificative 8

Sit numértatin séquentielle des pièces cmptables dans le système sit référence figurant sur les pièces justificatives Date à laquelle le")

9 Champs et dnnées requis Infrmatins bligatires Type Remarques 11. Libellé de l écriture cmptable 12. Mntant au débit Numérique Eurs Identificatin littérale du mtif de l écriture cmptable 13. Mntant au crédit Numérique Eurs 14. Lettrage de l écriture cmptable (à blanc si nn utilisé) 15. Date du lettrage (à blanc si nn utilisé) Date Repère permettant d apparier deux écritures (règlement-facture) Date de validatin de l pératin de lettrage 9

Date Repère permettant d apparier deux écritures (règlement-facture)")

10 Champs et dnnées requis Infrmatins bligatires Type Remarques 16. Date de validatin de l écriture cmptable 17. Mntant en devise (à blanc si nn utilisé) 18. Identifiant de la devise (à blanc si nn utilisé) Date Numérique Date à laquelle l enregistrement de l écriture cmptable en mde bruillard est transfrmé en écriture définitive par l attributin d un identifiant unique Mntant en devise étrangère figurant dans la pièce justificative (mntant signé) 10

11 Champs et dnnées requis Si les infrmatins «débit» et «crédit» ne snt pas présentes dans le système infrmatisé cmptable de l entreprise, les infrmatins 12 et 13 peuvent être remplacés par «mntant» et «sens» Infrmatin Nm du champ Type de champ 12 Mntant Mntant Numérique 13. Sens Sens 11

12 Champs et dnnées requis Lrsqu'une entreprise reprend dans sa cmptabilité les cmptabilités de ses différents établissements il est nécessaire de puvir identifier l'rigine de chaque écriture en mettant un champ supplémentaire crrespndant à un cde établissement 12

13 13

14 Cntacts Lyn 91 Curs Lafayette Lyn Cedex 06 Tél : 33 (0) Fax : 33 (0) Paris 38 rue de Curcelles Paris Tél : 33 (0) Fax : 33 (0) Par mail [email protected] [email protected] u sur ntre site 14

Restitution. Enquête FNOGEC auprès des principaux éditeurs de logiciels. Mise en conformité aux normes SEPA

Fédératin Natinale des Organismes de Gestin des Établissements de l Enseignement Cathlique 277 rue Saint-Jacques 75240 PARIS Cedex 05 Tél. : 01.53.73.74.40 - Fax : 01.53.73.74.44 - mail : [email protected]

Fédératin Natinale des Organismes de Gestin des Établissements de l Enseignement Cathlique 277 rue Saint-Jacques 75240 PARIS Cedex 05 Tél. : 01.53.73.74.40 - Fax : 01.53.73.74.44 - mail : [email protected]

NOTICE POUR L IMPORT DU FICHIER «IACA» DANS CORRELYCE

Directin des lycées Service des Technlgies de l Infrmatin Educatives NOTICE POUR L IMPORT DU FICHIER «IACA» DANS CORRELYCE Année sclaire 2008/2009 SOMMAIRE REMARQUES IMPORTANTES... 2 1. Exprter les cmptes

Directin des lycées Service des Technlgies de l Infrmatin Educatives NOTICE POUR L IMPORT DU FICHIER «IACA» DANS CORRELYCE Année sclaire 2008/2009 SOMMAIRE REMARQUES IMPORTANTES... 2 1. Exprter les cmptes

Ville de Pierrefitte-sur-Seine Centre Technique Municipal

Ville de Pierrefitte-sur-Seine Centre Technique Municipal MARCHE de Service REGLEMENT PARTICULIER DE LA CONSULTATION R. P. C. n 074 B 037/05 Mde de cnsultatin : marché passé en la frme d une prcédure adaptée

Ville de Pierrefitte-sur-Seine Centre Technique Municipal MARCHE de Service REGLEMENT PARTICULIER DE LA CONSULTATION R. P. C. n 074 B 037/05 Mde de cnsultatin : marché passé en la frme d une prcédure adaptée

http://espaceassure.apgis.com Siège social : 12, rue Massue - 94684 Vincennes cedex

apgis Institutin de prévyance 12 rue Massue 94684 Vincennes cedex Espace Assuré APGIS : http://espaceassure.apgis.cm QUELQUES EXPLICATIONS Siège scial : 12, rue Massue - 94684 Vincennes cedex APGIS - Institutin

apgis Institutin de prévyance 12 rue Massue 94684 Vincennes cedex Espace Assuré APGIS : http://espaceassure.apgis.cm QUELQUES EXPLICATIONS Siège scial : 12, rue Massue - 94684 Vincennes cedex APGIS - Institutin

Comme nous devons clôturer nos systèmes actuels avant la transition, veuillez noter les dates suivantes :

Le 30 juin 2014 ACTION : Date d entrée en vigueur du changement le 25 aût 2014 Cher furnisseur, À cmpter du 25 aût 2014, Zetis utilisera un nuveau système de planificatin des ressurces de l entreprise

Le 30 juin 2014 ACTION : Date d entrée en vigueur du changement le 25 aût 2014 Cher furnisseur, À cmpter du 25 aût 2014, Zetis utilisera un nuveau système de planificatin des ressurces de l entreprise

CONDITIONS GENERALES DE VENTE

CONDITIONS GENERALES DE VENTE article 1 : Objet...2 article 2 : Les titres de transprt...2 article 3 : La tarificatin...4 article 4 : L achat du titre de transprt...4 Article 4.1 L achat a brd des cars...4

CONDITIONS GENERALES DE VENTE article 1 : Objet...2 article 2 : Les titres de transprt...2 article 3 : La tarificatin...4 article 4 : L achat du titre de transprt...4 Article 4.1 L achat a brd des cars...4

LES 3 PHASES DU PROJET EDI

LES 3 PHASES DU PROJET EDI 1. Flux de facturatin classique (100% papier) Le furnisseur envi un des deux exemplaires papier de sa facture à Berchem et archive l autre exemplaire pendant 10 ans. La facture

LES 3 PHASES DU PROJET EDI 1. Flux de facturatin classique (100% papier) Le furnisseur envi un des deux exemplaires papier de sa facture à Berchem et archive l autre exemplaire pendant 10 ans. La facture

Nous proposons 3 syntaxes au choix :

Slutin d envi de SMS Dcumentatin technique 1. Créatin et gestin de cmpte 2. Envi par email 3. Envi via l interface Web 4. Envi par cmmande http 5. Envi via le lgiciel 123SMS 6. Publipstage SMS persnnalisés

Slutin d envi de SMS Dcumentatin technique 1. Créatin et gestin de cmpte 2. Envi par email 3. Envi via l interface Web 4. Envi par cmmande http 5. Envi via le lgiciel 123SMS 6. Publipstage SMS persnnalisés

a) Financement par des tiers : emprunts, crédits bancaires, leasing, crédit spontané (lors d un achat à crédit) ;

Financement par des tiers : emprunts, crédits bancaires, leasing, crédit spontané (lors d un achat à crédit) ;") Chapitre 3 : Analyse de la trésrerie 1 Intrductin La gestin de la trésrerie est indispensable à tute entreprise puisqu elle lui permet d assurer sa slvabilité. Le rôle du gestinnaire de trésrerie demande

Chapitre 3 : Analyse de la trésrerie 1 Intrductin La gestin de la trésrerie est indispensable à tute entreprise puisqu elle lui permet d assurer sa slvabilité. Le rôle du gestinnaire de trésrerie demande

L'ANALYSE DU BILAN PATRIMONIAL EN VALEURS NETTES. Approfondir l'analyse du bilan financier : retraitements du bilan comptable.

L'ANALYSE DU BILAN PATRIMONIAL EN VALEURS NETTES Objectif(s) : Pré-requis : Apprfndir l'analyse du bilan financier : retraitements du bilan cmptable. Principes d'analyse du bilan financier : Mdalités :

L'ANALYSE DU BILAN PATRIMONIAL EN VALEURS NETTES Objectif(s) : Pré-requis : Apprfndir l'analyse du bilan financier : retraitements du bilan cmptable. Principes d'analyse du bilan financier : Mdalités :

LiO.2 Listes des paramètres

LiO.2 LiO.2 Listes des paramètres 1 Cntenu Paramètres généraux... 4 Les centres... 4 Crdnnées des centres... 4 Infrmatin de gestin des centres... 4 Optins... 4 Les ptins... 4 Les menus... 4 Système...

LiO.2 LiO.2 Listes des paramètres 1 Cntenu Paramètres généraux... 4 Les centres... 4 Crdnnées des centres... 4 Infrmatin de gestin des centres... 4 Optins... 4 Les ptins... 4 Les menus... 4 Système...

Coefficient 4. L ACRC est validé par le contrôle des compétences suivantes :

BTS MUC CCF Finalités et bjectifs E5 ANALYSE ET CONDUITE DE LA RELATION COMMERCIALE Cefficient 4 Cette épreuve permet d évaluer les aptitudes du candidat à prendre en respnsabilité des activités curantes

BTS MUC CCF Finalités et bjectifs E5 ANALYSE ET CONDUITE DE LA RELATION COMMERCIALE Cefficient 4 Cette épreuve permet d évaluer les aptitudes du candidat à prendre en respnsabilité des activités curantes

Service de mobilité interbancaire - Règlement

versin 3-1/7/2011 Service de mbilité interbancaire - Règlement Ce règlement cnstitue le cadre général dans lequel les banques participantes ffrent en Belgique au cnsmmateur un service de mbilité interbancaire

versin 3-1/7/2011 Service de mbilité interbancaire - Règlement Ce règlement cnstitue le cadre général dans lequel les banques participantes ffrent en Belgique au cnsmmateur un service de mbilité interbancaire

Règlement de la BCL Collecte directe des données paiement. Note de guidance relative à la transmission des données paiements

Règlement de la BCL Cllecte directe des dnnées paiement Nte de guidance relative à la transmissin des dnnées paiements 1. Intrductin... 2 2. Remarques imprtantes cncernant la transmissin des dnnées :...

Règlement de la BCL Cllecte directe des dnnées paiement Nte de guidance relative à la transmissin des dnnées paiements 1. Intrductin... 2 2. Remarques imprtantes cncernant la transmissin des dnnées :...

Division des Statistiques du Commerce Extérieur

Fnctin : Chef de Service Statistiques des Imprtatins Versin : FONCTION : CHEF DE SERVICE STATISTIQUES DES IMPORTATIONS DEPARTEMENT : DIVISION : SERVICE : RESPONSABLE HIERARCHIQUE : RESPONSABLE FONCTIONNEL

Fnctin : Chef de Service Statistiques des Imprtatins Versin : FONCTION : CHEF DE SERVICE STATISTIQUES DES IMPORTATIONS DEPARTEMENT : DIVISION : SERVICE : RESPONSABLE HIERARCHIQUE : RESPONSABLE FONCTIONNEL

Guide SEPA Client EDI «Votre guide pour préparer vos flux à l Europe des Moyens de Paiement»

Guide SEPA Client EDI «Vtre guide pur préparer vs flux à l Eurpe des Myens de Paiement» Le Crédit Agricle accmpagne les Prfessinnels & Entreprises dans le nuvel envirnnement des Myens de Paiement Le SEPA

Guide SEPA Client EDI «Vtre guide pur préparer vs flux à l Eurpe des Myens de Paiement» Le Crédit Agricle accmpagne les Prfessinnels & Entreprises dans le nuvel envirnnement des Myens de Paiement Le SEPA

Gestion des Prospects : Adresses à exporter

Gestin des Prspects : Adresses à exprter 2 Tables des matières 1. Intrductin : Adresses à exprter p 3 2. Que signifie une adresse qualifiée? p4 2.1 Particulier = le client final 2.2 Cnducteur lié à une

Gestin des Prspects : Adresses à exprter 2 Tables des matières 1. Intrductin : Adresses à exprter p 3 2. Que signifie une adresse qualifiée? p4 2.1 Particulier = le client final 2.2 Cnducteur lié à une

Annexe 2 Annexe technique de la convention individuelle d habilitation «professionnel de l automobile»

Annexe 2 Annexe technique de la cnventin individuelle d habilitatin «prfessinnel de l autmbile» 1 Ntice explicative... 2 1.1 Préambule...2 1.2 Principe général de l habilitatin... 3 1.3 L habilitatin «prfessinnel

Annexe 2 Annexe technique de la cnventin individuelle d habilitatin «prfessinnel de l autmbile» 1 Ntice explicative... 2 1.1 Préambule...2 1.2 Principe général de l habilitatin... 3 1.3 L habilitatin «prfessinnel

Catalogue de formation bureautique

Adbe IBM/ Nvell Micrsft Micrsft Catalgue de frmatin bureautique Windws [2000, XP, Vista, 7] Windws et Explrateur Gestin de dcuments Envirnnement Intrductin à la micr-infrmatique Intrductin Traitement de

Adbe IBM/ Nvell Micrsft Micrsft Catalgue de frmatin bureautique Windws [2000, XP, Vista, 7] Windws et Explrateur Gestin de dcuments Envirnnement Intrductin à la micr-infrmatique Intrductin Traitement de

Changement de régime fiscal des Mutuelles et des IP : remarques d ordre actuariel

Changement de régime fiscal des Mutuelles et des IP : remarques d rdre actuariel Jurnées d études du SACEI et de l IA Deauville, jeudi 20 septembre 2012 Nrbert Gautrn [email protected] Smmaire 1.

Changement de régime fiscal des Mutuelles et des IP : remarques d rdre actuariel Jurnées d études du SACEI et de l IA Deauville, jeudi 20 septembre 2012 Nrbert Gautrn [email protected] Smmaire 1.

République Française Services du Premier Ministre

République Française Services du Premier Ministre DISPOSITIF DE SECURISATION DES DONNEES RELATIF R A LA DIFFUSION DU JOURNAL OFFICIEL ELECTRONIQUE AUTHENTIFIE ET DES DOCUMENTS ADMINISTRATIFS Directin de

République Française Services du Premier Ministre DISPOSITIF DE SECURISATION DES DONNEES RELATIF R A LA DIFFUSION DU JOURNAL OFFICIEL ELECTRONIQUE AUTHENTIFIE ET DES DOCUMENTS ADMINISTRATIFS Directin de

REGLEMENT COMPLET Tentez de gagner une tablette tactile

ARTICLE 1 Sciété rganisatrice REGLEMENT COMPLET Tentez de gagner une tablette tactile UNILEVER FRANCE, Sciété par actins simplifiée au capital de 28 317 129, immatriculée au Registre du Cmmerce et des

ARTICLE 1 Sciété rganisatrice REGLEMENT COMPLET Tentez de gagner une tablette tactile UNILEVER FRANCE, Sciété par actins simplifiée au capital de 28 317 129, immatriculée au Registre du Cmmerce et des

FIELD MANAGER V3, la solution dédiée aux métiers du multiservice

FIELD MANAGER V3, la slutin dédiée aux métiers du multiservice Les 4 bénéfices Un retur sur investissement garanti grâce à un mdèle écnmique adapté à vtre vlume d activité Une augmentatin de la satisfactin

FIELD MANAGER V3, la slutin dédiée aux métiers du multiservice Les 4 bénéfices Un retur sur investissement garanti grâce à un mdèle écnmique adapté à vtre vlume d activité Une augmentatin de la satisfactin

Retour à la rentabilité opérationnelle et résultat net de 4,4 M

Retur à la rentabilité pératinnelle et résultat net de 4,4 M 28-02-2007 Retur à la rentabilité pératinnelle et résultat net de 4,4 M Chiffre d affaires : 36,3 M en hausse de 71% Résultat net de 12% du

Retur à la rentabilité pératinnelle et résultat net de 4,4 M 28-02-2007 Retur à la rentabilité pératinnelle et résultat net de 4,4 M Chiffre d affaires : 36,3 M en hausse de 71% Résultat net de 12% du

Le dispositif de qualification OPQIBI pour les audits énergétiques (réglementaires)

") Le dispsitif de qualificatin OPQIBI pur les audits énergétiques (réglementaires) (01/12/14) 1. Rappel du cntexte réglementaire Depuis le 1 er juillet 2014, cnfrmément à la Li n 2013-619 du 16 juillet 2013

Le dispsitif de qualificatin OPQIBI pur les audits énergétiques (réglementaires) (01/12/14) 1. Rappel du cntexte réglementaire Depuis le 1 er juillet 2014, cnfrmément à la Li n 2013-619 du 16 juillet 2013

Manuel d'utilisation: Gestion commerciale - CRM

Manuel d'utilisatin: Gestin cmmerciale - CRM Partie: Actins de la CRM Versin : 1.1 Structure du dcument 1 Intrductin...2 2 Glssaire...2 3 Actins de la CRM...3 3.1 Tri...3 3.1.1 Tri client...4 3.1.2 Tri

Manuel d'utilisatin: Gestin cmmerciale - CRM Partie: Actins de la CRM Versin : 1.1 Structure du dcument 1 Intrductin...2 2 Glssaire...2 3 Actins de la CRM...3 3.1 Tri...3 3.1.1 Tri client...4 3.1.2 Tri

Directory List & Print (Pro) by Infonautics GmbH, Switzerland

by Infonautics GmbH, Switzerland") Directry List & Print Pr by Infnautics GmbH Switzerland Directry List & Print (Pr) by Infnautics GmbH, Switzerland Directry List & Print est un lgiciel pur Windws qui peut facilement lister et imprimer

Directry List & Print Pr by Infnautics GmbH Switzerland Directry List & Print (Pr) by Infnautics GmbH, Switzerland Directry List & Print est un lgiciel pur Windws qui peut facilement lister et imprimer

Communiqué de lancement : Sage 100 Scanfact Version V15.50

Cmmuniqué de lancement : Sage 100 Scanfact Versin V15.50 Smmaire 1. Cntexte marché P2 2. Evlutin du mde de fnctinnement des entreprises P2 3. Principe & fnctins P3 4. Bénéfices P6 5. Date de dispnibilité

Cmmuniqué de lancement : Sage 100 Scanfact Versin V15.50 Smmaire 1. Cntexte marché P2 2. Evlutin du mde de fnctinnement des entreprises P2 3. Principe & fnctins P3 4. Bénéfices P6 5. Date de dispnibilité

INITIATION À LA TENUE DE LIVRE

INITIATION À LA TENUE DE LIVRE POURQUOI TENIR DES REGISTRES COMPTABLES? Une bnne tenue des livres vus renseigne sur la situatin financière passée et actuelle de vtre entreprise. Une bnne tenue des livres

INITIATION À LA TENUE DE LIVRE POURQUOI TENIR DES REGISTRES COMPTABLES? Une bnne tenue des livres vus renseigne sur la situatin financière passée et actuelle de vtre entreprise. Une bnne tenue des livres

Alcatel OmniPCX Office

Alcatel OmniPCX Office PIMphny la puissance de la parle pur vtre lgiciel de gestin de cntacts Guide d intégratin CTI Guide d intégratin CTI de PIMphny Éditin 1 Alcatel 2004 page 1 Alcatel OmniPCX Office

Alcatel OmniPCX Office PIMphny la puissance de la parle pur vtre lgiciel de gestin de cntacts Guide d intégratin CTI Guide d intégratin CTI de PIMphny Éditin 1 Alcatel 2004 page 1 Alcatel OmniPCX Office

CORRIGE DES MISSIONS

SCÉNARIO 1 1 CORRIGE DES MISSIONS MISSION 1 Il existe de nmbreux furnisseurs de tablettes tactiles référencés sur le net. Il faut réduire sa recherche sur Lyn et sa régin et privilégier des furnisseurs

SCÉNARIO 1 1 CORRIGE DES MISSIONS MISSION 1 Il existe de nmbreux furnisseurs de tablettes tactiles référencés sur le net. Il faut réduire sa recherche sur Lyn et sa régin et privilégier des furnisseurs

Article I - Objet. Article II - Conditions d'utilisation de la eboutique

Identificatin du prestataire de service Nm et adresse : TransGirnde Tel : 0974 500 033 Fax : S.A.S. au capital de RCS Siret : - APE : E-mail : Site web : transgirnde.fr Ci-après dénmmée : TransGirnde Cnditins

Identificatin du prestataire de service Nm et adresse : TransGirnde Tel : 0974 500 033 Fax : S.A.S. au capital de RCS Siret : - APE : E-mail : Site web : transgirnde.fr Ci-après dénmmée : TransGirnde Cnditins

ASSODESK.COM Aide en ligne

ASSODESK.COM Aide en ligne Reprductin même partielle interdite sans autrisatin Table des matières I But de l'applicatin... 3 II Lancement de l'applicatin... 3 III Frmulaire de pré-inscriptin... 3 IV Utilisatin

ASSODESK.COM Aide en ligne Reprductin même partielle interdite sans autrisatin Table des matières I But de l'applicatin... 3 II Lancement de l'applicatin... 3 III Frmulaire de pré-inscriptin... 3 IV Utilisatin

Service de mobilité interbancaire - Règlement

versin 1.0-28/10/2009 Service de mbilité interbancaire - Règlement Ce règlement cnstitue le cadre général dans lequel les banques participantes ffrent en Belgique au cnsmmateur un service de mbilité interbancaire

versin 1.0-28/10/2009 Service de mbilité interbancaire - Règlement Ce règlement cnstitue le cadre général dans lequel les banques participantes ffrent en Belgique au cnsmmateur un service de mbilité interbancaire

Dons des entreprises. Objet. Forme. Conditions

Dns des entreprises Vus êtes une entreprise, relevant de l IS (impôt sur les sciétés) u de l IR (impôt sur le revenu)? Vus puvez apprter un sutien matériel à une assciatin u une fndatin à travers des pératins

Dns des entreprises Vus êtes une entreprise, relevant de l IS (impôt sur les sciétés) u de l IR (impôt sur le revenu)? Vus puvez apprter un sutien matériel à une assciatin u une fndatin à travers des pératins

Kluwer ERP Dashboard - VERO. www.kluwer.be/software

Kluwer ERP Dashbard - VERO www.kluwer.be/sftware Table des matières INFORMATIONS UTILES... 2 COMMENT UTILISER LE DASHBOARD... 4 LE CONTENU DU DASHBOARD... 6 LES CHIFFRES ET LES INDICATEURS... 6 LES GRAPHIQUES...

Kluwer ERP Dashbard - VERO www.kluwer.be/sftware Table des matières INFORMATIONS UTILES... 2 COMMENT UTILISER LE DASHBOARD... 4 LE CONTENU DU DASHBOARD... 6 LES CHIFFRES ET LES INDICATEURS... 6 LES GRAPHIQUES...

- 07 - LE TABLEAU DE BORD REMONTEE DES COMPTES. Outils de gestion prévisionnelle, d'analyse financière et du contrôle de gestion. TABLE DES MATIERES

- 07 - LE TABLEAU DE BORD REMONTEE DES COMPTES Objectif(s) : Pré requis : Mdalités : Présentatin du tableau de brd, Principes de la remntée des cmptes. Outils de gestin prévisinnelle, d'analyse financière

- 07 - LE TABLEAU DE BORD REMONTEE DES COMPTES Objectif(s) : Pré requis : Mdalités : Présentatin du tableau de brd, Principes de la remntée des cmptes. Outils de gestin prévisinnelle, d'analyse financière

Note différentielle Cahier technique Phase 2 => Phase 3

Nte différentielle Cahier technique Phase 2 => Phase 3 Smmaire 1. Cntexte... 3 1.1 Les déclaratins remplacées en phase 3... 3 1.2 Les principales évlutins du périmètre fnctinnel en phase 3... 3 2 Expsé

Nte différentielle Cahier technique Phase 2 => Phase 3 Smmaire 1. Cntexte... 3 1.1 Les déclaratins remplacées en phase 3... 3 1.2 Les principales évlutins du périmètre fnctinnel en phase 3... 3 2 Expsé

Note de cadrage de la version Apogée 4.10

APOGEE Auteur : Département Editin Intégratin Apgée Date de créatin : 09/11/2009 Dernière mdificatin : Nmbre de pages : 15 Destinataires Les établissements Apgée Pur infrmatin : Mts Clés : Accessibilité

APOGEE Auteur : Département Editin Intégratin Apgée Date de créatin : 09/11/2009 Dernière mdificatin : Nmbre de pages : 15 Destinataires Les établissements Apgée Pur infrmatin : Mts Clés : Accessibilité

- culture - tourisme - sport - actions sociales

NOTICE de demande de subventin - culture - turisme - sprt - actins sciales Le dssier de demande de subventin a été créé dans le but d harmniser les subventins accrdées par la COMPA (Cmmunauté de Cmmunes

NOTICE de demande de subventin - culture - turisme - sprt - actins sciales Le dssier de demande de subventin a été créé dans le but d harmniser les subventins accrdées par la COMPA (Cmmunauté de Cmmunes

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES Résultat cnslidé En eurs Ntes 2011 Chiffre d'affaires 4 8 931 236 8 483 615 9 237 080 Achats cnsmmés 18 089-10 684 21 180 Charges de persnnel 23-5 303 513-5 263 669-4 986 502

ETATS FINANCIERS CONSOLIDES Résultat cnslidé En eurs Ntes 2011 Chiffre d'affaires 4 8 931 236 8 483 615 9 237 080 Achats cnsmmés 18 089-10 684 21 180 Charges de persnnel 23-5 303 513-5 263 669-4 986 502

Utiliser les activités de cours de Moodle : le Questionnaire

Utiliser les activités de curs de Mdle : le Questinnaire CETTE PROCEDURE DÉCRIT LA MISE EN PLACE ET L UTILISATION DE L ACTIVITÉ DE COURS «QUESTIONNAIRE». PRE-REQUIS : Prcédure «Démarrer sur Mdle» DÉFINITION

Utiliser les activités de curs de Mdle : le Questinnaire CETTE PROCEDURE DÉCRIT LA MISE EN PLACE ET L UTILISATION DE L ACTIVITÉ DE COURS «QUESTIONNAIRE». PRE-REQUIS : Prcédure «Démarrer sur Mdle» DÉFINITION

Cible de Sécurité - Blancco DataCleaner+ v4.8

1. Identificatin Du prduit Organisatin éditrice Lien vers l rganisatin Nm cmmercial du prduit Blancc Ltd. www.blancc.cm Blancc - Data Cleaner+ Numér de la versin évaluée Versin 4.8 Catégrie de prduit Effacement

1. Identificatin Du prduit Organisatin éditrice Lien vers l rganisatin Nm cmmercial du prduit Blancc Ltd. www.blancc.cm Blancc - Data Cleaner+ Numér de la versin évaluée Versin 4.8 Catégrie de prduit Effacement

Amandine CUER INDUSTRIELS! GAGNEZ DU TEMPS DANS VOS ECHANGES AVEC VOS INFORMATIQUE - INTERNET - TELECOMMUNICATIONS LA LETTRE D INFORMATION - MAI 2011

Amandine CUER À: Amandine CUER Objet: Cyb@rdèche - Osez les nuvelles technlgies... Pièces jintes: image001.jpg; image001.jpg; image001.jpg; image001.jpg; image001.jpg; image001.jpg Imprtance: Haute Si

Amandine CUER À: Amandine CUER Objet: Cyb@rdèche - Osez les nuvelles technlgies... Pièces jintes: image001.jpg; image001.jpg; image001.jpg; image001.jpg; image001.jpg; image001.jpg Imprtance: Haute Si

Annexe 1 Annexe technique de la convention d habilitation «expert en automobile»

Annexe 1 Annexe technique de la cnventin d habilitatin «expert en autmbile» «Expert en autmbile indépendant» (cnventin cmplète) 1 Ntice explicative... 2 1.1 Préambule...2 Principe général de l habilitatin...2

Annexe 1 Annexe technique de la cnventin d habilitatin «expert en autmbile» «Expert en autmbile indépendant» (cnventin cmplète) 1 Ntice explicative... 2 1.1 Préambule...2 Principe général de l habilitatin...2

RAPPORT FINANCIER DU PREMIER SEMESTRE DE L EXERCICE 2013-2014

RAPPORT FINANCIER DU PREMIER SEMESTRE DE L EXERCICE 2013-2014 PAIRI DAIZA SA - RAPPORT FINANCIER DU PREMIER SEMESTRE DE L EXERCICE 2013-2014 infrmatin réglementée - Publié le 31 INTRODUCTION En tant que

RAPPORT FINANCIER DU PREMIER SEMESTRE DE L EXERCICE 2013-2014 PAIRI DAIZA SA - RAPPORT FINANCIER DU PREMIER SEMESTRE DE L EXERCICE 2013-2014 infrmatin réglementée - Publié le 31 INTRODUCTION En tant que

SYSTEME DE TELERADIAMETRIE H*(10)

") SYSTEME DE TELERADIAMETRIE H*(10) Principes Fndamentaux : Le système de Téléradiamétrie Wytek est un système d acquisitin de dnnées multi pints autmatique et sans fil, qui est installé par la PCR et qui

SYSTEME DE TELERADIAMETRIE H*(10) Principes Fndamentaux : Le système de Téléradiamétrie Wytek est un système d acquisitin de dnnées multi pints autmatique et sans fil, qui est installé par la PCR et qui

ANALYSE FINANCIERE DES DOSSIERS DE FAILLITES CPZ

République et cantn de Genève Département des finances Office des faillites ANALYSE FINANCIERE DES DOSSIERS DE FAILLITES Entrée en vigueur : 1 er juin 2013 Mise à jur : 01.07.2013 Respnsable(s) : Apprbateur(s)

République et cantn de Genève Département des finances Office des faillites ANALYSE FINANCIERE DES DOSSIERS DE FAILLITES Entrée en vigueur : 1 er juin 2013 Mise à jur : 01.07.2013 Respnsable(s) : Apprbateur(s)

A toutes les Directrices et à tous les Directeurs des établissements scolaires de l enseignement secondaire et secondaire technique

SERVICE INFORMATIQUE Luxemburg, le 20 ctbre 2010 Référence: SI/DW/101020 A tutes les Directrices et à tus les Directeurs des établissements sclaires de l enseignement secndaire et secndaire technique Cncerne:

SERVICE INFORMATIQUE Luxemburg, le 20 ctbre 2010 Référence: SI/DW/101020 A tutes les Directrices et à tus les Directeurs des établissements sclaires de l enseignement secndaire et secndaire technique Cncerne:

livraisons en centrale

2013 Cahier des charges pur livraisns en centrale A l attentin des furnisseurs de Carrefur Belgium Table des matières A/ ETIQUETAGE LOGISTIQUE... 2 A1/Rappel... 2 A2/ Le manuel d'étiquetage lgistique de

2013 Cahier des charges pur livraisns en centrale A l attentin des furnisseurs de Carrefur Belgium Table des matières A/ ETIQUETAGE LOGISTIQUE... 2 A1/Rappel... 2 A2/ Le manuel d'étiquetage lgistique de

MAGESTIA - MODULE MAGESTION COMMERCIALE

MAGESTIA - MODULE MAGESTION COMMERCIALE UN LOGICIEL POUR ALLER PLUS LOIN DANS VOTRE GESTION DE TOUS LES JOURS Dtée de fnctinnalités avancées, MAGESTION cmmerciale a été dévelppé pur les entreprises qui

MAGESTIA - MODULE MAGESTION COMMERCIALE UN LOGICIEL POUR ALLER PLUS LOIN DANS VOTRE GESTION DE TOUS LES JOURS Dtée de fnctinnalités avancées, MAGESTION cmmerciale a été dévelppé pur les entreprises qui

PROPOSITION DE CREATION DE SITE INTERNET

PROPOSITION DE CREATION DE SITE INTERNET OBJET : La fédératin départementale Sarthe Nature Envirnnement (SNE) suhaite dévelpper un site Internet. Celui-ci ayant pur but de diffuser du cntenu rganisé. Ce

PROPOSITION DE CREATION DE SITE INTERNET OBJET : La fédératin départementale Sarthe Nature Envirnnement (SNE) suhaite dévelpper un site Internet. Celui-ci ayant pur but de diffuser du cntenu rganisé. Ce

RÈGLEMENT MUTUALISTE

Mutuelle d Entreprises Schneider Electric SIREN n 390 820 058, Mutuelle sumise aux dispsitins du livre II du Cde de la Mutualité. RÈGLEMENT MUTUALISTE Appruvé par l Assemblée Générale du 24 avril 2014

Mutuelle d Entreprises Schneider Electric SIREN n 390 820 058, Mutuelle sumise aux dispsitins du livre II du Cde de la Mutualité. RÈGLEMENT MUTUALISTE Appruvé par l Assemblée Générale du 24 avril 2014

LOGICIELS ET BASES DE DONNÉES PROTECTION ET VALORISATION

LOGICIELS ET BASES DE DONNÉES PROTECTION ET VALORISATION LA PROTECTION DES LOGICIELS CADRE LÉGISLATIF Li du 3 juillet 1985 : recnnaissance du lgiciel cmme œuvre de l esprit Directive cmmunautaire du 14

LOGICIELS ET BASES DE DONNÉES PROTECTION ET VALORISATION LA PROTECTION DES LOGICIELS CADRE LÉGISLATIF Li du 3 juillet 1985 : recnnaissance du lgiciel cmme œuvre de l esprit Directive cmmunautaire du 14

Les dossiers de FO RÉSIDENCE PRINCIPALE. Prêts soumis à conditions de revenus : o Critères d attribution :

Les dssiers de FO Maj septembre 2013 RÉSIDENCE PRINCIPALE Prêts sumis à cnditins de revenus : Critères d attributin : Salarié sus cntrat à durée indéterminée dnt l'ancienneté minimale est de 1 an, en vue

Les dssiers de FO Maj septembre 2013 RÉSIDENCE PRINCIPALE Prêts sumis à cnditins de revenus : Critères d attributin : Salarié sus cntrat à durée indéterminée dnt l'ancienneté minimale est de 1 an, en vue

VDI Vendeur à Domicile Indépendant

VDI Vendeur à Dmicile Indépendant Nte liminaire L'activité de vendeur à dmicile indépendant (VDI) désigne une frme de distributin réalisée auprès de particuliers, à leur dmicile u sur leur lieu de travail

VDI Vendeur à Dmicile Indépendant Nte liminaire L'activité de vendeur à dmicile indépendant (VDI) désigne une frme de distributin réalisée auprès de particuliers, à leur dmicile u sur leur lieu de travail

COMPTE RENDU DE LA COMMISSION COMMUNICATION

COMPTE RENDU DE LA COMMISSION COMMUNICATION La cmmissin s est bien tenue le 3 mars 2010 à la brasserie Fl située dans la Gare de l Est. La cmmissin a cmmencé avec 10 minutes d avance, tus les membres de

COMPTE RENDU DE LA COMMISSION COMMUNICATION La cmmissin s est bien tenue le 3 mars 2010 à la brasserie Fl située dans la Gare de l Est. La cmmissin a cmmencé avec 10 minutes d avance, tus les membres de

Charte de l Association Suisse de Portage des Bébés (ASPB)

") Charte de l Assciatin Suisse de Prtage des Bébés (ASPB) 1. Rôle et missin L ASPB est une assciatin à but nn lucratif et indépendante de tutes marques,qui suhaite prmuvir un prtage respectueux du dévelppement

Charte de l Assciatin Suisse de Prtage des Bébés (ASPB) 1. Rôle et missin L ASPB est une assciatin à but nn lucratif et indépendante de tutes marques,qui suhaite prmuvir un prtage respectueux du dévelppement

DOSSIER DE CANDIDATURE. Master Transport, Logistique Et Commerce International

Pht d identité NOM : Prénm : DOSSIER DE CANDIDATURE Master Transprt, Lgistique Et Cmmerce Internatinal Nta Bene : vus devez remplir signeusement ce dssier (le jury s appuiera dessus lrs de vtre entretien

Pht d identité NOM : Prénm : DOSSIER DE CANDIDATURE Master Transprt, Lgistique Et Cmmerce Internatinal Nta Bene : vus devez remplir signeusement ce dssier (le jury s appuiera dessus lrs de vtre entretien

GUIDE INSTALLATION IAS

Guide d installatin IAS 1 IMPACT TECHNOLOGIES se réserve le drit de mdifier à tut mment le cntenu de ce dcument. Bien que l exactitude des renseignements qu il cntient sit cntrôlée avec sin, IMPACT TECHNOLOGIES

Guide d installatin IAS 1 IMPACT TECHNOLOGIES se réserve le drit de mdifier à tut mment le cntenu de ce dcument. Bien que l exactitude des renseignements qu il cntient sit cntrôlée avec sin, IMPACT TECHNOLOGIES

Délibération n 01/2014

Délibératin n 01/2014 instituant un régime de licence pur la pêche prfessinnelle autur des Dispsitifs Cncentrateurs de Pissns ancrés dans les eaux du département de la Réunin. Vu le règlement (CE) n 2371/2002

Délibératin n 01/2014 instituant un régime de licence pur la pêche prfessinnelle autur des Dispsitifs Cncentrateurs de Pissns ancrés dans les eaux du département de la Réunin. Vu le règlement (CE) n 2371/2002

Flux électronique de facturation XML

Flux électrnique de facturatin XML Guide de mise en euvre Guide pratique V 1 Directin Marketing Tur EDF 20, Place de La Défense 92050 Paris La Défense cedex www.edfentreprises.fr SA au capital de 911 085

Flux électrnique de facturatin XML Guide de mise en euvre Guide pratique V 1 Directin Marketing Tur EDF 20, Place de La Défense 92050 Paris La Défense cedex www.edfentreprises.fr SA au capital de 911 085

FORMATION SUR «CLOUD COMPUTING : CONCEPTS, TECHNOLOGIES ET APPROCHES DE MIGRATION»

FORMATION SUR «CLOUD COMPUTING : CONCEPTS, TECHNOLOGIES ET APPROCHES DE MIGRATION» DU 18 AU 23 MAI 2015 TUNIS (TUNISIE) CLOUD COMPUTING : CONCEPTS, TECHNOLOGIES ET APPROCHES DE MIGRATION Les bjectifs de

FORMATION SUR «CLOUD COMPUTING : CONCEPTS, TECHNOLOGIES ET APPROCHES DE MIGRATION» DU 18 AU 23 MAI 2015 TUNIS (TUNISIE) CLOUD COMPUTING : CONCEPTS, TECHNOLOGIES ET APPROCHES DE MIGRATION Les bjectifs de

Visas de court séjour schengen

Visas de curt séjur schengen TOURISME VISITE FAMILIALE VISITE MÉDICALE TRANSIT VOYAGES À DES FINS SCIENTIFICO-CULTURELLES TRANSPORT INTERNATIONAL ROUTIER Cnditins et dcuments requis: Les persnnes qui vyagent

Visas de curt séjur schengen TOURISME VISITE FAMILIALE VISITE MÉDICALE TRANSIT VOYAGES À DES FINS SCIENTIFICO-CULTURELLES TRANSPORT INTERNATIONAL ROUTIER Cnditins et dcuments requis: Les persnnes qui vyagent

LIVRET SERVICE QUADRA EXPERT ON DEMAND

LS - Quadra - Expert - OD 01/2012 LS - Quadra - Expert - OD 01/2012 Page 1/9 LIVRET SERVICE QUADRA EXPERT ON DEMAND ARTICLE 1 : OBJET Le présent Livret Service fait partie intégrante du Cntrat et ce cnfrmément

LS - Quadra - Expert - OD 01/2012 LS - Quadra - Expert - OD 01/2012 Page 1/9 LIVRET SERVICE QUADRA EXPERT ON DEMAND ARTICLE 1 : OBJET Le présent Livret Service fait partie intégrante du Cntrat et ce cnfrmément

DOSSIER DE CANDIDATURE. Programme Executive MBA

Pht d identité NOM : Prénm : DOSSIER DE CANDIDATURE Prgramme Executive MBA Nta Bene : vus devez remplir signeusement ce dssier (le jury s appuiera dessus lrs de vtre entretien ral) et y jindre les pièces

Pht d identité NOM : Prénm : DOSSIER DE CANDIDATURE Prgramme Executive MBA Nta Bene : vus devez remplir signeusement ce dssier (le jury s appuiera dessus lrs de vtre entretien ral) et y jindre les pièces

Règlement de consultation

Mairie de Salaise sur Sanne BP 20318 19 rue Avit Niclas 38150 SALAISE SUR SANNE Tel : 04.74.29.00.80 Marché de prestatins de services divers Règlement de cnsultatin Objet du marché à bns de cmmande Vidé

Mairie de Salaise sur Sanne BP 20318 19 rue Avit Niclas 38150 SALAISE SUR SANNE Tel : 04.74.29.00.80 Marché de prestatins de services divers Règlement de cnsultatin Objet du marché à bns de cmmande Vidé

CAHIER DES CLAUSES TECHNIQUES PARTICULIERES

MAIRIE DE BP 9 33611 CESTAS CEDEX www.mairie-cestas.fr Tel : 05 56 78 13 00 Fax : 05 57 83 59 64 PROCEDURE ADAPTEE (Article 28 du Cde des Marchés Publics) MAINTENANCE ET ASSISTANCE INFORMATIQUE DES SYSTEMES

MAIRIE DE BP 9 33611 CESTAS CEDEX www.mairie-cestas.fr Tel : 05 56 78 13 00 Fax : 05 57 83 59 64 PROCEDURE ADAPTEE (Article 28 du Cde des Marchés Publics) MAINTENANCE ET ASSISTANCE INFORMATIQUE DES SYSTEMES

LES CHARGES DE PERSONNEL. Découvrir les traitements comptables des charges de personnel selon le PCG.

LES CHARGES DE PERSONNEL Objectifs : Décuvrir les traitements cmptables des charges de persnnel seln le PCG. Pré-requis : Cnnaissances en législatin du travail, Bulletins de paye et livre de paye. Mdalités

LES CHARGES DE PERSONNEL Objectifs : Décuvrir les traitements cmptables des charges de persnnel seln le PCG. Pré-requis : Cnnaissances en législatin du travail, Bulletins de paye et livre de paye. Mdalités

Flux électronique de facturation XML

Flux électrnique de facturatin XML Guide de mise en euvre Guide pratique V 1.1 Directin Marketing Tur EDF 20, Place de La Défense 92050 Paris La Défense cedex www.edfentreprises.fr SA au capital de 924

Flux électrnique de facturatin XML Guide de mise en euvre Guide pratique V 1.1 Directin Marketing Tur EDF 20, Place de La Défense 92050 Paris La Défense cedex www.edfentreprises.fr SA au capital de 924

PHASE 1 : choix et définition du sujet du TM.

PHASE 1 : chix et définitin du sujet du TM. Le chix du sujet est une partie imprtante du TM. Ce chix se fait durant la 1 ère phase. La prblématique du thème cncerne le rapprt entre la chimie et la vie

PHASE 1 : chix et définitin du sujet du TM. Le chix du sujet est une partie imprtante du TM. Ce chix se fait durant la 1 ère phase. La prblématique du thème cncerne le rapprt entre la chimie et la vie

Certificat. Financement du Négoce International. Orientation "matières premières"

Certificat Financement du Négce Internatinal Orientatin "matières premières" Certificat Financement du Négce Internatinal (CFNI) Orientatin Matières premières Enjeu et cntexte : Avec une part de marché

Certificat Financement du Négce Internatinal Orientatin "matières premières" Certificat Financement du Négce Internatinal (CFNI) Orientatin Matières premières Enjeu et cntexte : Avec une part de marché

POLITIQUE RELATIVE A LA SECURITE DE L INFORMATION

POLITIQUE RELATIVE A LA SECURITE DE L INFORMATION DIRECTION SYSTÈMES TECHNOLOGIQUES TECHNOLOGIES DE L INFORMATION ADOPTÉE PAR LE CONSEIL D ADMINISTRATION LE 12 DÉCEMBRE 2014 PAR VOIE DE RÉSOLUTION NO 14

POLITIQUE RELATIVE A LA SECURITE DE L INFORMATION DIRECTION SYSTÈMES TECHNOLOGIQUES TECHNOLOGIES DE L INFORMATION ADOPTÉE PAR LE CONSEIL D ADMINISTRATION LE 12 DÉCEMBRE 2014 PAR VOIE DE RÉSOLUTION NO 14

CONDITIONS GENERALES D ASSURANCE ET PROTECTIONS

Qui smmes-nus? Nus smmes EUROPCAR France, Sciété par Actins Simplifiée au capital de 10 880 000,00 eurs immatriculée au registre du Cmmerce et des Sciétés de Versailles sus le numér 303 656 847 dnt le

Qui smmes-nus? Nus smmes EUROPCAR France, Sciété par Actins Simplifiée au capital de 10 880 000,00 eurs immatriculée au registre du Cmmerce et des Sciétés de Versailles sus le numér 303 656 847 dnt le

MISSIONS COMMERCIALES

DEVELOPPEMENT ET OBJECTIFS MISSIONS COMMERCIALES Prcédure et bjectifs Le but d'une missin cmmerciale est de distribuer et prmuvir les prduits u services d'une entreprise. Les démarches à suivre snt les

DEVELOPPEMENT ET OBJECTIFS MISSIONS COMMERCIALES Prcédure et bjectifs Le but d'une missin cmmerciale est de distribuer et prmuvir les prduits u services d'une entreprise. Les démarches à suivre snt les

ALIMA. Guide pour les Finances Siège et Terrain. Paris Direction Financière Siège social. Dakar Service des Finances Opérationnelles

ALIMA Guide pur les Finances Siège et Terrain Paris Directin Financière Siège scial Dakar Service des Finances Opératinnelles Versin 1 en date du 30/04/12 ALIMA-Guide pur les Finances.dc 1 sur 29 ALIMA

ALIMA Guide pur les Finances Siège et Terrain Paris Directin Financière Siège scial Dakar Service des Finances Opératinnelles Versin 1 en date du 30/04/12 ALIMA-Guide pur les Finances.dc 1 sur 29 ALIMA

Financement des investissements Page 1 sur 6

Financement des investissements Page 1 sur 6 Une UC a tujurs besin d investir que ce sit pur : - Remplacer du matériel bslète (ex : investir dans l util infrmatique) - Augmenter sa capacité de vente (ex

Financement des investissements Page 1 sur 6 Une UC a tujurs besin d investir que ce sit pur : - Remplacer du matériel bslète (ex : investir dans l util infrmatique) - Augmenter sa capacité de vente (ex

Guide SEPA «Votre guide pour préparer la migration de vos flux vers l Europe des Moyens de Paiement»

Guide SEPA «Vtre guide pur préparer la migratin de vs flux vers l Eurpe des Myens de Paiement» Le Crédit Agricle accmpagne les Entreprises dans le nuvel envirnnement des Myens de Paiement Le SEPA (Single

Guide SEPA «Vtre guide pur préparer la migratin de vs flux vers l Eurpe des Myens de Paiement» Le Crédit Agricle accmpagne les Entreprises dans le nuvel envirnnement des Myens de Paiement Le SEPA (Single

REGLEMENT COMPLET «3D World Koksijde»

REGLEMENT COMPLET «3D Wrld Kksijde» ARTICLE 1 Sciété rganisatrice ASSA ABLOY, situé au Heide 9, 1780 Wemmel, rganise du 03/07/2015 au 31/07/2015 inclus un jeu natinal avec bligatin d achat appelé «Yale

REGLEMENT COMPLET «3D Wrld Kksijde» ARTICLE 1 Sciété rganisatrice ASSA ABLOY, situé au Heide 9, 1780 Wemmel, rganise du 03/07/2015 au 31/07/2015 inclus un jeu natinal avec bligatin d achat appelé «Yale

OUI OUI OUI. Attention : Un maximum de 2 primes B de type différents (excepté B8) peuvent être demandées pour un même bâtiment par année civile.

peuvent être demandées pour un même bâtiment par année civile.") PRIME ÉNERGIE B5 TOITURE VERTE Décisin du 08 nvembre 2012 du Guvernement de la Régin de Bruxelles-Capitale d apprbatin du prgramme d exécutin relatif à l ctri d aides financières en matière d énergie A-

PRIME ÉNERGIE B5 TOITURE VERTE Décisin du 08 nvembre 2012 du Guvernement de la Régin de Bruxelles-Capitale d apprbatin du prgramme d exécutin relatif à l ctri d aides financières en matière d énergie A-

Projet de renouvellement de l infrastructure informatique de la Mairie de Châtel-Guyon. Cahier des charges

Prjet de renuvellement de l infrastructure infrmatique de la Mairie de Châtel-Guyn Cahier des charges SOMMAIRE Chapitre I : Présentatin du prjet 02 Chapitre II : Infrastructure existante 03 Chapitre III

Prjet de renuvellement de l infrastructure infrmatique de la Mairie de Châtel-Guyn Cahier des charges SOMMAIRE Chapitre I : Présentatin du prjet 02 Chapitre II : Infrastructure existante 03 Chapitre III

PROTECTION DES VARIÉTÉS VÉGÉTALES EN ARGENTINE

PROTECTION DES VARIÉTÉS VÉGÉTALES EN ARGENTINE QUESTIONS POSÉES SUR CETTE FICHE D INFORMATION Qu est-ce que le Drit d Obtenteur en Argentine? Le Drit d Obtenteur : tut ce que vus devez savir Quelle est

PROTECTION DES VARIÉTÉS VÉGÉTALES EN ARGENTINE QUESTIONS POSÉES SUR CETTE FICHE D INFORMATION Qu est-ce que le Drit d Obtenteur en Argentine? Le Drit d Obtenteur : tut ce que vus devez savir Quelle est

FICHE DE POSTE Fonction : Chef de Division Contrôle des opérations Financières FONCTION : CHEF DE DIVISION CONTRÔLE DES OPÉRATIONS FINANCIÈRES

Fnctin : Chef de Divisin Cntrôle des pératins Financières Versin : 3 Nvembre 2014 FONCTION : CHEF DE DIVISION CONTRÔLE DES OPÉRATIONS FINANCIÈRES DÉPARTEMENT : Département Opérateurs DIVISION : Divisin

Fnctin : Chef de Divisin Cntrôle des pératins Financières Versin : 3 Nvembre 2014 FONCTION : CHEF DE DIVISION CONTRÔLE DES OPÉRATIONS FINANCIÈRES DÉPARTEMENT : Département Opérateurs DIVISION : Divisin

Manuel d utilisation de Nomad Trading

Manuel d utilisatin de Nmad Trading INTRODUCTION NmadTrading est un util qui vus permet d'accéder à vtre envirnnement de trading à distance. Cmment fnctinne-t-il? NmadTrading s'installe sur vtre platefrme

Manuel d utilisatin de Nmad Trading INTRODUCTION NmadTrading est un util qui vus permet d'accéder à vtre envirnnement de trading à distance. Cmment fnctinne-t-il? NmadTrading s'installe sur vtre platefrme

BOURSE EXPLO RA SUP (Région Rhône-Alpes) Toutes destinations-séjour académique et stage

Toutes destinations-séjour académique et stage") BOURSE EXPLO RA SUP (Régin Rhône-Alpes) Tutes destinatins-séjur académique et stage A/Demande de burse Expl RA Sup 1/Eligibilité La mbilité (stage u séjur académique) dit être validée par des crédits ECTS

BOURSE EXPLO RA SUP (Régin Rhône-Alpes) Tutes destinatins-séjur académique et stage A/Demande de burse Expl RA Sup 1/Eligibilité La mbilité (stage u séjur académique) dit être validée par des crédits ECTS

CONSOLIDATION DES COMPTES - PRINCIPES. Exposés des principes liés aux participations et aux contrôles des sociétés, Exercices corrigés, Synthèse.

CONSOLIDATION DES COMPTES - PRINCIPES Objectif(s) : Présentatin des principes écnmiques et juridiques relatifs à la cnslidatin des cmptes dans les grupes de sciétés, Ntins : périmètre de cnslidatin, purcentage

CONSOLIDATION DES COMPTES - PRINCIPES Objectif(s) : Présentatin des principes écnmiques et juridiques relatifs à la cnslidatin des cmptes dans les grupes de sciétés, Ntins : périmètre de cnslidatin, purcentage

Gestionnaire de Prêts Margill 4.1

Gestinnaire de Prêts Margill 4.1 A P E R ÇU DES FENÊTRES E T DES P R I N CIPALES F ONCTIONNALITÉS avec Table des matières 2 Fenêtre Principale Fenêtre recherche de dnnées Fenêtre du Dssier Dnnées Calculer

Gestinnaire de Prêts Margill 4.1 A P E R ÇU DES FENÊTRES E T DES P R I N CIPALES F ONCTIONNALITÉS avec Table des matières 2 Fenêtre Principale Fenêtre recherche de dnnées Fenêtre du Dssier Dnnées Calculer

2 ) LA RESIDENCE URBAINE DE FRANCE

LA RESIDENCE URBAINE DE FRANCE") CHARTE de REFERENCEMENT Bureaux d études techniques Sciétés et adresses : IMMOBILIERE 3F : 159, rue Natinale 75638 Paris Cedex 13 RSF : 3, allée de la Seine 94200 Ivry sur Seine RUF : 32 curs du Danube

CHARTE de REFERENCEMENT Bureaux d études techniques Sciétés et adresses : IMMOBILIERE 3F : 159, rue Natinale 75638 Paris Cedex 13 RSF : 3, allée de la Seine 94200 Ivry sur Seine RUF : 32 curs du Danube

Guide pour la rédaction d une Spécification Technique de Besoin (STB)

") Manuel Guide pur la rédactin d une Spécificatin Technique de Besin SP2_MA _ Date créatin : 23/09/08 Page 1 sur 8 Guide pur la rédactin d une Spécificatin Technique de Besin (STB) Ce dcument est un guide

Manuel Guide pur la rédactin d une Spécificatin Technique de Besin SP2_MA _ Date créatin : 23/09/08 Page 1 sur 8 Guide pur la rédactin d une Spécificatin Technique de Besin (STB) Ce dcument est un guide

Groupe ERAMET. MODIFICATION CGT - Rajouter avenant 1 et 2 Paris le 18 octobre 2012. Préambule. 1. Salariés bénéficiaires

Grupe ERAMET Accrd Cmpte Epargne Temps Grupe MODIFICATION CGT - Rajuter avenant 1 et 2 Paris le 18 ctbre 2012 Préambule La Directin du Grupe ERAMET et les Organisatins Syndicales nt suhaité cmpléter les

Grupe ERAMET Accrd Cmpte Epargne Temps Grupe MODIFICATION CGT - Rajuter avenant 1 et 2 Paris le 18 ctbre 2012 Préambule La Directin du Grupe ERAMET et les Organisatins Syndicales nt suhaité cmpléter les

Entre 16 et 19 ans Né(e) entre le 01/10/96 et le 30/09/2000. Sécu Etudiante obligatoire et GRATUITE COCHER 450. Sécu des parents GRATUITE COCHER 000

entre le 01/10/96 et le 30/09/2000. Sécu Etudiante obligatoire et GRATUITE COCHER 450. Sécu des parents GRATUITE COCHER 000") Vtre âge au curs de l année universitaire et la prfessin de vs parents déterminent si vus devez être inscrit à la Sécurité Sciale Etudiante et si vus devez u nn verser la ctisatin étudiante Vtre âge au

Vtre âge au curs de l année universitaire et la prfessin de vs parents déterminent si vus devez être inscrit à la Sécurité Sciale Etudiante et si vus devez u nn verser la ctisatin étudiante Vtre âge au

Logiciel de gestion des inscriptions en CPGE

Admissin CPGE Lgiciel de gestin des inscriptins en CPGE La réfrme du mde de recrutement en classes préparatires aux Grandes Écles intervenu en 2003 a prfndément mdifié la gestin par les établissements

Admissin CPGE Lgiciel de gestin des inscriptins en CPGE La réfrme du mde de recrutement en classes préparatires aux Grandes Écles intervenu en 2003 a prfndément mdifié la gestin par les établissements

MAJORES vous libère des. tâches administratives quotidiennes.

MAJORES vus libère des tâches administratives qutidiennes. Ntre ffre de services MAJORES vus prpse de prendre en charge tus vs sucis et tracas administratifs qutidiens, et vus ffre une assistance cmplète

MAJORES vus libère des tâches administratives qutidiennes. Ntre ffre de services MAJORES vus prpse de prendre en charge tus vs sucis et tracas administratifs qutidiens, et vus ffre une assistance cmplète

Charte de la gestion cookies groupe PVCP 25/09/2014

Charte de la gestin ckies grupe PVCP 25/09/2014 Table des matières 1. Qu'est-ce qu'un ckie?... 2 2. Ntre charte sur les ckies... 2 3. Gestin des ckies... 6 1 Charte de la gestin ckies grupe PVCP 25/09/2014

Charte de la gestin ckies grupe PVCP 25/09/2014 Table des matières 1. Qu'est-ce qu'un ckie?... 2 2. Ntre charte sur les ckies... 2 3. Gestin des ckies... 6 1 Charte de la gestin ckies grupe PVCP 25/09/2014

Vente de Capacités de Stockage de gaz du 13 mai 2015

Vente de Capacités de Stckage de gaz Prduit & Quantité Prpsée SEDIANE NORD 120 90 JUIN 2015 1 TWh sur le Grupement Sediane Nrd. Type de prduit Capacité Nminale de Stckage : vlume dnnant drit à des capacités

Vente de Capacités de Stckage de gaz Prduit & Quantité Prpsée SEDIANE NORD 120 90 JUIN 2015 1 TWh sur le Grupement Sediane Nrd. Type de prduit Capacité Nminale de Stckage : vlume dnnant drit à des capacités

AVANT VOTRE ARRIVEE... 2. 1. Pour votre inscription administrative, préparer les documents suivants:... 2. 2. Pour votre logement...

Cntenu AVANT VOTRE ARRIVEE... 2 1. Pur vtre inscriptin administrative, préparer les dcuments suivants:... 2 2. Pur vtre lgement... 2 UNE SEMAINE AVANT VOTRE ARRIVEE:... 3 A VOTRE ARRIVEE... 3 1. Accès

Cntenu AVANT VOTRE ARRIVEE... 2 1. Pur vtre inscriptin administrative, préparer les dcuments suivants:... 2 2. Pur vtre lgement... 2 UNE SEMAINE AVANT VOTRE ARRIVEE:... 3 A VOTRE ARRIVEE... 3 1. Accès