LE DÉBAT D ORIENTATION BUDGÉTAIRE

|

|

|

- Adam Gervais

- il y a 7 ans

- Total affichages :

Transcription

1

2 LE DÉBAT D ORIENTATION BUDGÉTAIRE Institué par la loi du 6 février 1992 relative à l administration territoriale de la République le débat d orientation budgétaire est une étape essentielle et a deux objectifs principaux : discuter des orientations budgétaires de la collectivité Informer sur l évolution de la situation financière. Afin d améliorer la transparence financière, l article 107 de la loi NOTRe crée de nouvelles obligations relatives à la présentation et à l élaboration des budgets locaux. Ces obligations sont notamment : La mise en ligne sur le site internet de la ville du rapport adressé au conseil municipal à l occasion du débat d orientation budgétaire. Dans les deux mois précédant le vote du budget Présentation au conseil municipal, en plus du rapport, des engagements pluriannuels envisagés ainsi que la structure et la gestion de la dette. De plus, Il est désormais pris acte par une délibération spécifique du débat au Conseil Municipal Le vote du budget primitif est fixé au 29 mars 2016

3 DÉBAT D ORIENTATION BUDGÉTAIRE I- CONTEXTE GÉNÉRAL A.- ENVIRONNEMENT ÉCONOMIQUE 1) Situation nationale 2) Situation du secteur public communal B.- ORIENTATIONS RETENUES POUR ) Baisse des dotations et augmentation de la péréquation verticale 2) Les autres mesures impactant les finances locales II- TENDANCES ET ORIENTATIONS BUDGÉTAIRES A.- ANALYSE RÉTROSPECTIVE ) Un ratio de désendettement bien positionné et stable 2) Des épargnes en baisse mais toujours positives B.- ORIENTATIONS BUDGÉTAIRES POUR 2016

4 I- CONTEXTE GÉNÉRAL La situation financière des collectivités locales est en partie dépendante du contexte économique à travers certaines de leurs recettes qui peuvent être sensibles à la conjoncture (impositions économiques corrélées à la croissance par exemple ou recettes découlant des transactions immobilières) et en raison de la typologie de certaines de leurs dépenses (action sociale, formation, développement économique...). Le niveau des prix et des taux d'intérêt sont également importants parce qu'ils influent sur l'évolution de leurs charges de fonctionnement et d'investissement. Un enchainement des réformes, une dette nationale qui continue d augmenter, des regroupements territoriaux brutaux, une perte de repères, un manque de clarté et de lisibilité, c est dans un tel contexte que les communes doivent poursuivre leur mission auprès des administrés dont les besoins et les attentes ne cessent de s accroître.

5 A.- ENVIRONNEMENT ÉCONOMIQUE 1) Situation Nationale L économie française, toujours en berne cette année, est à nouveau marquée par : un taux de chômage élevé (10,6 %) sur le troisième trimestre 2015 sans réelle perceptive d amélioration, un niveau d endettement public dépassant le seuil des 2 103,2 Mrds d euros soit 97,6 % du PIB, une inflation quasi au point mort (+ 0,2 %) à fin décembre malgré les mesures correctives de la BCE pour tenter de relancer la croissance avec une baisse exceptionnelle due à la chute du coût du pétrole, une instabilité du PIB : en forte progression au 1er trimestre (+0,7%), en atonie totale au 2ème (+0%) et un rebond au 3ème (+0,3%). La progression annuelle serait de +1,1 %.

6 2) Situation du secteur public communal Comme en 2014, les recettes de fonctionnement du bloc communal sont marquées en 2015 par la baisse des dotations de l Etat à laquelle s ajoute la contribution des collectivités territoriales au redressement des finances publiques. cette contribution s effectue au prorata des recettes réelles de fonctionnement. Les communes contribuent ainsi à l effort d économie du bloc communal à hauteur de 70 %, soit M. Dans un contexte de diminution de la DGF, la loi de finances pour 2015 a fait augmenter la dotation de solidarité urbaine (DSU) de 180 M, la dotation de solidarité rurale (DSR) de 117 M et la dotation nationale de péréquation (DNP) de 10 M. Par ailleurs, les deux fonds de péréquation du secteur communal continuent leur montée en puissance : le FPIC et le FSRIF, respectivement augmentés de 210 M et 20 M en Les dépenses de personnel, qui représentent près de la moitié des dépenses de fonctionnement, progressent de façon moins soutenue qu en D une part, le relèvement de 0,1 point du taux de la contribution employeur due à la CNRACL (qui est passé de 30,4 % en 2014 à 30,5 % en 2015) est nettement plus modéré que celui observé au 1er janvier 2014 (+ 1,55 point). D autre part, l effet de la revalorisation des grilles des catégories C et B est également moins important qu en Le gel de la valeur du point d indice de la fonction publique devrait quant à lui se poursuivre. Source : Observatoire des Finances Locales

7 B.- ORIENTATIONS RETENUES POUR 2016 A l image du budget de l Etat, les budgets 2016 des collectivités territoriales resteront contraints. En effet, après deux baisses consécutives de DGF en 2014 et 2015 (1,5Mds en 2014 et 3,67Mds en 2015), les collectivités subiront en 2016 une nouvelle baisse de leurs dotations de 3,67Mds. 1) Baisse des dotations et augmentation de la péréquation verticale La dotation forfaitaire des communes a) La DGF du bloc communal pour 2016 En 2015, la dotation forfaitaire a fait l objet d une mesure de simplification Cette structure a été maintenue pour le calcul de la dotation forfaitaire de 2016, l écrêtement et la contribution au redressement des comptes publics s appliqueront toujours, L écrêtement s applique pour les communes dont le potentiel fiscal par habitant est supérieur ou égal à 0,75 fois le potentiel fiscal moyen par habitant, cette minoration ne peut être supérieure à 3 % de la dotation forfaitaire perçue l'année précédente.

8 la péréquation verticale La péréquation verticale a pour but de verser des dotations aux communes les plus défavorisées en fonction de critères de richesse et de charge. En 2016, les montants de dotation de solidarité urbaine et de dotation de solidarité rurale(dsr), seront abondés respectivement de 180 M de 117 M. Quant à la dotation nationale de péréquation (DNP), son montant reste inchangé par rapport à Cette hausse de la péréquation verticale pourrait permettre de compenser, en partie, la baisse de la dotation forfaitaire pour les communes les plus défavorisées. b) Une reforme de la DGF et un remaniement de la péréquation verticale reportée à 2017 La dotation forfaitaire, après avoir connu une mesure de simplification en 2015 voit sa structure une nouvelle fois modifiée. La nouvelle dotation forfaitaire devrait être composée de trois parts: Une dotation de base égale, pour chaque commune, au produit de sa population DGF par un montant de 75,72 Euros par habitant. Une dotation destinée à tenir compte des charges de ruralité: le montant réparti au titre de cette dotation est égal au produit de la population DGF des communes éligibles par un montant de 20 Euros. Cette dotation sera perçue par les communes dont la densité de population est inférieure à 75 % de la densité moyenne de l ensemble des communes Un coefficient de majoration de 0,2 sera appliqué pour les communes dont le territoire est, en tout ou partie, compris dans le cœur d un parc national et pour les communes insulaires dont le territoire est situé au sein d un parc naturel marin. NB cette dotation est plafonnée à 303 Euros par habitant. Une dotation pour charges de centralité destinée a prendre en compte les charges qui résultent pour les communes centres, de l utilisation de leurs équipements par les habitants des communes voisines.

9 EN RÉSUMÉ

10 De plus, la reforme de la DGF en 2017 prévoit un remaniement de la péréquation verticale : Suppression de la DNP: les montants mis en redistribution pour cette dotation en 2016 seront redistribués au profit de la DSU et de la DSR. Aucun dispositif n est prévu pour les communes qui perçoivent uniquement la DNP. Diminution des bénéficiaires de la DSU pour les communes de plus de Habitants Suppression de la part cible de la DSR Recentrage de la DSR sur les communes les plus fragiles, plus que communes seraient éligibles contre communes en 2015 suite à la nouvelle rédaction de l article L du CGCT pour 2017,

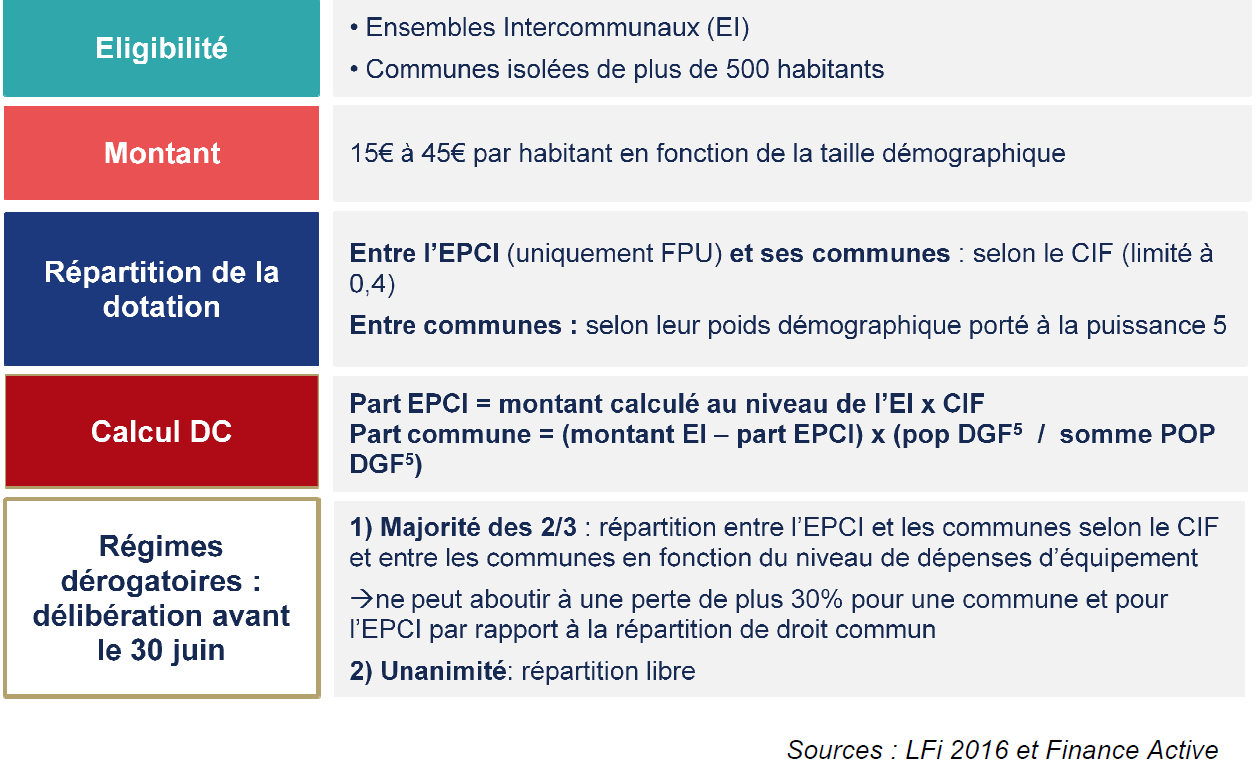

11 2) Les autres mesures impactant les finances locales a) Le Fonds de Péréquation Intercommunal et Communal (FPIC) L enveloppe du fonds de péréquation des ressources intercommunales et communales (FPIC) est fixée à 1 milliard d euros en 2016 (+ 220 millions d euros). Des dispositions sont introduites afin de préserver les communes pauvres situées dans des intercommunalités riches : sont ainsi exonérées de contribution au titre du FPIC, l ensemble des communes de plus de hab. classées parmi les 250 premières éligibles à la DSU, l ensemble des communes de moins de habitants classées parmi les 30 premières éligibles à la DSU et les premières communes de moins de hab. classées selon l indice synthétique utilisé pour déterminer l éligibilité à la DSU et à la DSR. b) Les aides à l investissement Elargissement des bases de FCTVA Les collectivités et leurs groupements pourront désormais récupérer la TVA sur les dépenses d'entretien des bâtiments publics réalisées à compter du 1er janvier Création d une dotation de soutien à l investissement 500 millions d euros pour les communes et les EPCI, distribués par les préfets, financeront la réalisation de projets de rénovation thermique, de transition énergétique, de développement des énergies renouvelables, de mise aux normes des équipements publics, de développement d infrastructures en faveur de la mobilité ou de construction de logements, de réalisation d hébergements et d équipements publics rendus nécessaires par l accroissement du nombre d habitants ; 300 millions d euros, également gérés par les préfets, sont réservés aux communes de moins de habitants pour les projets en faveur de la revitalisation ou du développement des centres bourg. 200 millions d euros sont issus du maintien en 2016 de la dotation d équipement des territoires ruraux à son niveau de 2015,

. Elle est calculée forfaitairement à partir des conditions du marché locatif de 1970 pour les propriétés bâties (date de la dernière révision générale).")

12 c) Les autres mesures Evolution des bases fiscales de 1% en 2016 contre 0,9% en 2015 La valeur locative cadastrale d'un bien immobilier sert de base aux impôts directs locaux (taxe d'habitation, taxes foncières). Elle est calculée forfaitairement à partir des conditions du marché locatif de 1970 pour les propriétés bâties (date de la dernière révision générale). Depuis 2010, ces revalorisations ont été les suivantes : Abaissement du taux de cotisation au CNFPT Le taux de cotisation maximum au CNFPT, qui s établissait à 1% en 2015, est abaissé à 0,9% à partir de 2016

13 Communes nouvelles Les communes nouvelles ont été créées par la loi du 16 décembre 2010 sur la réforme des collectivités territoriales. Une incitation financière à la création de ces collectivités avait été intégrée dans le PLF 2014, puisque les communes nouvelles créées avant le 1 er janvier 2016 ainsi que celles créées avant le renouvellement général des conseils municipaux en 2014 sont exonérées de minoration de la DGF pendant 3 ans. De même, les communes nouvelles ayant une population comprise entre et habitants bénéficient d une majoration de 5% de leur dotation forfaitaire. La LFi 2016 énonce à nouveau le maintien de la DF et la bonification de la part forfaitaire des communes nouvelles créées avant le 1 er janvier 2016, mais permet également à celles qui se créeraient entre le 2 janvier 2016 et le 30 septembre 2016 avec une délibération concordantes des conseils municipaux avant le 30 juin 2016 de bénéficier de ces avantages. La population globale doit être inférieure à habitants, si toutes les communes membres d un EPCI fusionnent le seuil est fixé à habitants. Transfert d une part de la CVAE des départements aux régions La CVAE due par les redevables au titre de 2016 et versée par l Etat aux régions, aux départements et au bloc communal à compter de 2017 sera répartie de la manière suivante: - Régions : 50% (contre 25% avant LFi 2016) - Départements : 23,5% (contre 48,5% avant LFi 2016) - Bloc communal : 26,5% (aucun changement)

14 II- TENDANCES ET ORIENTATIONS BUDGÉTAIRES DE LA COLLECTIVITE A.- ANALYSE RÉTROSPECTIVE ) Un ratio de désendettement bien positionné et stable Evolution de l encours, des emprunts (éch. de droite) et de l annuité (éch. De gauche): Evolution du ratio de désendettement (en année): 16,0 14,0 12,0 10,0 8,0 6, ,0 2,7 3,4 3, , CRD au 31/12 Emprunts en cours Annuités L encours de la dette reste stable sur la période bien que la collectivité ait emprunté 1,7M. Malgré le recours à l emprunt et la baisse des épargnes, le ratio de désendettement reste stable à 3 ans. 0, Ratio de désendettement Ratio critique Ratio limite

et de l effet ciseaux (éch.")

15 2) Des épargnes en baisse mais toujours positives Evolution des épargnes (ech. De gauche) et de l effet ciseaux (éch. De droite): Epargne de gestion Epargne nette DRF Epargne brute RRF (hors cession)

16 B.- ORIENTATIONS BUDGÉTAIRES POUR 2016 La collectivité doit faire face à des contraintes financières dont elle est tributaire: A savoir : Un contexte financier national tendu avec notamment des perspectives d'une faible reprise de l'activité. Une diminution des dotations de l'etat : Une perte de en 2016 Soit Euros depuis 2013 Un coefficient de revalorisation des valeurs locatives des bases de fiscalité qui reste positionné à 1,00% en 2016 puis maintenu sur ces niveaux jusqu en 2017 en raison des perspectives d une faible inflation. Des contraintes imposées, et subies pour les collectivités au niveau des dépenses de fonctionnement (réforme des rythmes scolaires, cotisations CNRACL, revalorisation catégorie C, etc...)

17 LES HYPOTHÈSES RETENUES Fonctionnement Investissement Equilibre RRF: Pas de hausse de taux à partir de 2016 Intégration de la minoration de la DGF RRI: Aucun emprunt envisagé après 2016 DRF: Prise en compte des départs en retraite Prise en compte des efforts sur les subventions DRI: Intégration du PPI soit un montant global de 10,4M Utilisation des excédents passés pour autofinancer l investissement

18 1 ) LES RECETTES DE FONCTIONNEMENT ,0% - 3,5% - 0,6% - 0,4% - 0,3% - 0,2% Produit des contributions directes Fiscalité transférée Fiscalité indirecte Dotations Autres recettes En 2015, les recettes de fonctionnement ont connu une hausse, notamment avec l intégration d un trimestre de l école de musique. Par la suite, les RRF sont en diminution en raison, notamment, de la contribution au redressement des comptes publics et au faible dynamisme des recettes fiscales.

19 2) UNE HAUSSE CONTENUE DES DRF ,7% 0,0% + 1,7% + 1,5% + 1,6% + 1,6% Charges à caractère général Charges de personnel Autres charges de gestion courante Intérêts de la dette Autres dépenses

20 3) ENCOURS DE LA DETTE ET RATIO DE DÉSENDETTEMENT , ,0 12, , , ,0 4,0 2,0 3,6 4,3 4,6 4,2 3,9 3, , Ratio de désendettement Ratio limite CRD (31/12) Emprunts Annuités Ratio critique

21 4) DES ÉPARGNES EN BAISSE MAIS TOUJOURS EN TERRITOIRE POSITIF Evolution des épargnes (ech. De gauche) et de l effet ciseaux (éch. De droite): Epargne de gestion Epargne brute Epargne nette RRF (hors cession) DRF

22 5) UN PPI POUVANT ÊTRE FINANCÉ DANS SON INTÉGRALITÉ Epargne nette Cessions FCTVA Emprunts Subventions Autres recettes Utilisation des excédents Dépenses d'investissement

23 PLAN PRÉVISIONNEL D INVESTISSEMENT 2016 Mise aux normes des bâtiments communaux: Phase 1 Construction de la Maison de Santé Réfection du quartier de la gare et de la rue du Jard Etude des vestiaires du stade Poursuite de la Réhabilitation de l église Saint Maclou Fin des travaux du Cellier aux Moines Renouvellement informatique Divers travaux : - Amélioration de l étanchéité des Toitures du Groupe Scolaire Véchin - Fin de l aménagement des services techniques - Modernisation et automatisation de l arrosage - Réfection de la porte du presbytère

24 DEPENSES Projet équilibre général BP 2016 SECTION FONCTIONNEMENT RECETTES CHARGES A CARACTERE GENERAL ATTENUATION DE CHARGES CHARGES DE PERSONNEL PRODUITS DES SERVICES ET VENTE DIVERSES AUTRES CHARGES DE GESTION COURANTE CONTRIBUTIONS DIRECTES CHARGES FINANCIERES DOTATIONS AUTRES CHARGES AUTRES PRODUITS GESTION COURANTE DOTATIONS AUX AMORTISSEMENTS AUTRES PRODUITS VIREMENT SECTION INVESTISSEMENT EXCEDENT REPORTE TOTAL SECTION INVESTISSEMENT REMBOURSEMENT DE CAPITAL VIREMENT DE LA SECTION FONCTIONNEMENT EQUIPEMENT DOTATION AUX AMORTISSEMENTS restes à réaliser: AUTRES RESSOURCES DONT FCTVA AUTRES ET PROVISIONS SUBVENTIONS (dont restes à réaliser) TOTAL

25 CONCLUSION Fonctionnement Des recettes en diminution du fait de l effort de redressement des comptes notamment, face à des dépenses, qui bien que maitrisées, progressent plus rapidement. Investissement Un programme d investissement de 10,4M qui peut être financé dans son intégralité. Le fonds de roulement reste confortable (environ 1M ). Synthèse Un autofinancement maintenu en territoire positif. Des excédents utilisés en 2016, et de 2018 à 2020 pour financer le PPI. Les programmes pourront être totalement financés.

26 BUDGET EAU 2016 Programme de réhabilitation du réseau Changement de la borne incendie avenue du Général Leclerc Diagnostic du réseau

27 BUDGET ASSAINISSEMENT 2016 Délégation de Service Public depuis le 1 er janvier 2016 Prévision de réhabilitation du réseau

28 BUDGET LOTISSEMENT 2016 Réalisation de la vente des terrains

Conseil municipal du 19 décembre 2013

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

LES DOTATIONS DES COMMUNES NOUVELLES

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

Trébeurden Synthèse financière

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014!

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

BUDGET PRIMITIF 2015 PRESENTATION. Conseil Municipal du 19 JANVIER 2015

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

Débat d Orientation Budgétaire 2013

Débat d Orientation Budgétaire 2013 Rappel Les échanges de ce débat d orientation budgétaire permettront de préciser les grands axes du budget 2013 en préparation qui sera soumis au vote lors de la présentation

Débat d Orientation Budgétaire 2013 Rappel Les échanges de ce débat d orientation budgétaire permettront de préciser les grands axes du budget 2013 en préparation qui sera soumis au vote lors de la présentation

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

PERSPECTIVES FINANCIERES DES PETITES VILLES

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Portrait financier. Analyse comparée CA 2005-2010. MARLY 11 967 habitants

Portrait financier Analyse comparée CA 25-21 Direction régionale NORD - PAS DE CALAIS 19 avenue Le Corbusier - 59 4 LILLE cedex Directeur régional : Valérie-Marie AUBIN Votre correspondant Géraldine MOREAU

Portrait financier Analyse comparée CA 25-21 Direction régionale NORD - PAS DE CALAIS 19 avenue Le Corbusier - 59 4 LILLE cedex Directeur régional : Valérie-Marie AUBIN Votre correspondant Géraldine MOREAU

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

VILLE D AUBERVILLIERS PROSPECTIVE FINANCIERE 2007-2010

CABINET MICHEL KLOPFER 6, rue du Général de Larminat 75015 PARIS Tel : 01 43 06 08 10 Fax : 01 47 34 15 83 VILLE D AUBERVILLIERS PROSPECTIVE FINANCIERE 2007-2010 Céline BACHARAN 18 octobre 2006 Sommaire

CABINET MICHEL KLOPFER 6, rue du Général de Larminat 75015 PARIS Tel : 01 43 06 08 10 Fax : 01 47 34 15 83 VILLE D AUBERVILLIERS PROSPECTIVE FINANCIERE 2007-2010 Céline BACHARAN 18 octobre 2006 Sommaire

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

ANALYSE FINANCIÈRE PROSPECTIVE 2004/2008 DE LA COMMUNE D AUBERVILLIERS

CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIÈRE PROSPECTIVE 2004/2008 DE LA COMMUNE D AUBERVILLIERS janvier 2009 DOCUMENT DE TRAVAIL 6 rue du Général de Larminat 75015 PARIS Tél.

CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIÈRE PROSPECTIVE 2004/2008 DE LA COMMUNE D AUBERVILLIERS janvier 2009 DOCUMENT DE TRAVAIL 6 rue du Général de Larminat 75015 PARIS Tél.

BILAN 2011. - Le résultat comptable est en bonne évolution après avoir été limité en 2010 et 2009

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

Compte Administratif 2013

Compte Administratif 2013 Bilan de l exercice écoulé, le compte administratif nous rend compte de la gestion et des réalisations de l exercice 2013. Dans un contexte économique national difficile et malgré

Compte Administratif 2013 Bilan de l exercice écoulé, le compte administratif nous rend compte de la gestion et des réalisations de l exercice 2013. Dans un contexte économique national difficile et malgré

ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014)

ET PROSPECTIVE (2008-2014)") CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014) Commune de Chécy 20 JUIN 2008 Laëtitia HACQUARD Michel KLOPFER 6 rue du Général

CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014) Commune de Chécy 20 JUIN 2008 Laëtitia HACQUARD Michel KLOPFER 6 rue du Général

COMMUNAUTE DU PAYS D E V E N D O M E. Orientations budgétaires 2010

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Panorama financier 2 0 1 1

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Le fonds d amorçage 2013-2014 et 2014-2015

Lundi Mardi Mercredi Jeudi Le fonds d amorçage 2013-2014 et 2014-2015 ADDITIF AU GUIDE PRATIQUE SUR LES NOUVEAUX RYTHMES À L ÉCOLE PRIMAIRE Vendredi GUIDE PRATIQUE LES NOUVEAUX RYTHMES À L ÉCOLE PRIMAIRE

Lundi Mardi Mercredi Jeudi Le fonds d amorçage 2013-2014 et 2014-2015 ADDITIF AU GUIDE PRATIQUE SUR LES NOUVEAUX RYTHMES À L ÉCOLE PRIMAIRE Vendredi GUIDE PRATIQUE LES NOUVEAUX RYTHMES À L ÉCOLE PRIMAIRE

Epargne Brute 20 758 461,56 - Remboursement du capital (annuité de l'exercice) 15 183 559,26 = Epargne nette 5 574 902,30

15 183 559,26 = Epargne nette 5 574 902,30") Ville de Montreuil Elu-pilote : Philippe LAMARCHE Direction des Finances Service Budget Projet de note de synthèse CONSEIL MUNICIPAL DU 26 JUIN 2014 Objet : Compte administratif et affectation des résultats

Ville de Montreuil Elu-pilote : Philippe LAMARCHE Direction des Finances Service Budget Projet de note de synthèse CONSEIL MUNICIPAL DU 26 JUIN 2014 Objet : Compte administratif et affectation des résultats

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

Débat d orientations budgétaires 2014. Conseil municipal du 4 novembre 2013

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Mauriac, samedi 30 mai 2015. 4, rue Galilée 75116 PARIS Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr Mail : cmk@cabinetmichelklopfer.

Impact de la baisse des concours d Etat sur la situation financière des collectivités locales et données financières des communes et communautés du Cantal Mauriac, samedi 30 mai 2015 4, rue Galilée 75116

Impact de la baisse des concours d Etat sur la situation financière des collectivités locales et données financières des communes et communautés du Cantal Mauriac, samedi 30 mai 2015 4, rue Galilée 75116

AUDIT FINANCIER : gestion des ressources et des dépenses

AUDIT FINANCIER : gestion des ressources et des dépenses Partie 1 Septembre 2014 Partenaires Finances Locales www.partenaires-finances-locales.com 96 bd Sébastopol 75003 75003 Paris Tél : 01 42 74 25 13

AUDIT FINANCIER : gestion des ressources et des dépenses Partie 1 Septembre 2014 Partenaires Finances Locales www.partenaires-finances-locales.com 96 bd Sébastopol 75003 75003 Paris Tél : 01 42 74 25 13

LE DEBAT D'ORIENTATION BUDGETAIRE 2011

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

Audit financier et fiscal

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris Territoires-et-conseil@wanadoo.fr Tél.: 01.53.34.07.17 1 La

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris Territoires-et-conseil@wanadoo.fr Tél.: 01.53.34.07.17 1 La

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Délibérations DOB 2014 du 18 octobre 2013

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

www.pwc.com 20 novembre 2014 Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014. Salle Jean MARION

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Ville de Hyères les Palmiers

Ville de Hyères les Palmiers Analyse financière rétrospective et prospective du budget principal de la ville Conseil Municipal du 16 septembre 2014 16 septembre 2014 Ville de Hyères / slide 1 Sommaire

Ville de Hyères les Palmiers Analyse financière rétrospective et prospective du budget principal de la ville Conseil Municipal du 16 septembre 2014 16 septembre 2014 Ville de Hyères / slide 1 Sommaire

ANALYSE FINANCIERE DES COMPTES ANNEXES D EAU ET D ASSAINISSEMENT DE LA CAB!

ANALYSE FINANCIERE DES COMPTES ANNEXES D EAU ET D ASSAINISSEMENT DE LA CAB! 16 septembre 2014 Caroline GRAOUER & Christian ESCALLIER Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01

ANALYSE FINANCIERE DES COMPTES ANNEXES D EAU ET D ASSAINISSEMENT DE LA CAB! 16 septembre 2014 Caroline GRAOUER & Christian ESCALLIER Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés. Septembre 2014

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

PRESENTATION DES BUDGETS. Présentation de JC PEYRIN 1er adjoint en charge des Finances

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Octobre 2014. Note de conjoncture. les Finances locales. Tendances 2014 et perspectives

Octobre 2014 Note de conjoncture les Finances locales Tendances 2014 et perspectives 2 Dix ans d évolution des finances locales (compte synthétique des collectivités locales) En milliards d euros courants

Octobre 2014 Note de conjoncture les Finances locales Tendances 2014 et perspectives 2 Dix ans d évolution des finances locales (compte synthétique des collectivités locales) En milliards d euros courants

CA CEBATRAMA. 10 décembre 2014 PRESENTATION

CA CEBATRAMA 10 décembre 2014 CONJONCTURE TP 2014 2 TRAVAUX REALISES : L ACTIVITE POURSUIT SA BAISSE AU 3T 2014/13 12,0 11,5 11,0 milliards d'euros constants - prix 2013 2011 2012 2013 2014 +4,3% -1,7%

CA CEBATRAMA 10 décembre 2014 CONJONCTURE TP 2014 2 TRAVAUX REALISES : L ACTIVITE POURSUIT SA BAISSE AU 3T 2014/13 12,0 11,5 11,0 milliards d'euros constants - prix 2013 2011 2012 2013 2014 +4,3% -1,7%

1. Vue d ensemble des budgets I 3 I

Sommaire 1. Vue d ensemble des budgets 2. Contexte des finances locales en 2014 3. Section de fonctionnement 4. Section d investissement 5. Synthèse et conclusion I 2 I 1. Vue d ensemble des budgets I

Sommaire 1. Vue d ensemble des budgets 2. Contexte des finances locales en 2014 3. Section de fonctionnement 4. Section d investissement 5. Synthèse et conclusion I 2 I 1. Vue d ensemble des budgets I

Baisse de l autofinancement et des investissements : un défi pour l action publique locale

Serge Bayard Président du conseil d administration La Banque Postale Collectivités Locales Jean-Pierre Balligand Président du Comité d orientation des finances locales La Banque Postale Thomas Rougier

Serge Bayard Président du conseil d administration La Banque Postale Collectivités Locales Jean-Pierre Balligand Président du Comité d orientation des finances locales La Banque Postale Thomas Rougier

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

AVIS DU CESER Séance plénière du 14 novembre 2014

AVIS DU CESER Séance plénière du 14 novembre 2014 Orientations Budgétaires 2015 ORIENTATIONS BUDGÉTAIRES 2015 AVIS SUR LE RAPPORT GÉNÉRAL DU PRÉSIDENT DU CONSEIL RÉGIONAL Président : Patrick TASSIN Séance

AVIS DU CESER Séance plénière du 14 novembre 2014 Orientations Budgétaires 2015 ORIENTATIONS BUDGÉTAIRES 2015 AVIS SUR LE RAPPORT GÉNÉRAL DU PRÉSIDENT DU CONSEIL RÉGIONAL Président : Patrick TASSIN Séance

Mercredi 10 juin 2015 20h30-22h30

CONSEIL DE QUARTIER DU GUICHET Mercredi 10 juin 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre

CONSEIL DE QUARTIER DU GUICHET Mercredi 10 juin 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

BUDGETS PRIMITIFS 2015

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

VILLE DE REIMS. Analyse financière rétrospective (2003-2007) et prospective (2008-2013) CABINET MICHEL KLOPFER. Consultants Finances Locales

et prospective (2008-2013) CABINET MICHEL KLOPFER. Consultants Finances Locales") CABINET MICHEL KLOPFER Consultants Finances Locales VILLE DE REIMS Analyse financière rétrospective (2003-2007) et prospective (2008-2013) Vivien GROUD Grégoire VINCENOT 6 rue du Général de Larminat 75015

CABINET MICHEL KLOPFER Consultants Finances Locales VILLE DE REIMS Analyse financière rétrospective (2003-2007) et prospective (2008-2013) Vivien GROUD Grégoire VINCENOT 6 rue du Général de Larminat 75015

Prospective financière Saint-Etienne Métropole 2011 2014. Dossier de presse Conseil de Communauté Jeudi 24 juin 2010

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

Fiches pédagogiques. Intercommunalité. Finances locales

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

NOTE D INFORMATION NOR : INTB1503051N. OBJET : LFI pour 2015 et LFR pour 2014 - principales dispositions concernant les collectivités locales

Paris, le 31 janvier 2015 DIRECTION GENERALE DES COLLECTIVITES LOCALES SOUS-DIRECTION DES FINANCES LOCALES ET DE L ACTION ECONOMIQUE ELISE N 15-002036-D Affaire suivie par : Françoise TAHERI Sous-directrice

Paris, le 31 janvier 2015 DIRECTION GENERALE DES COLLECTIVITES LOCALES SOUS-DIRECTION DES FINANCES LOCALES ET DE L ACTION ECONOMIQUE ELISE N 15-002036-D Affaire suivie par : Françoise TAHERI Sous-directrice

DEBAT D ORIENTATIONS BUDGETAIRES 2014

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

L autonomie financière du Conseil général de l Hérault

Colloque des 6 et 7 juin 2013 > L autonomie financière du Conseil général de l Hérault Table ronde sur l autonomie financière comparée de 3 collectivité: une Région, un Département et une Communauté urbaine.

Colloque des 6 et 7 juin 2013 > L autonomie financière du Conseil général de l Hérault Table ronde sur l autonomie financière comparée de 3 collectivité: une Région, un Département et une Communauté urbaine.

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Les finances des collectivités locales en 2013

Les finances des collectivités locales en 2013 État des lieux OBSERVATOIRE DES FINANCES LOCALES Président : André Laignel Rapporteur : Charles Guené 9 juillet 2013 Rapport de l Observatoire des Finances

Les finances des collectivités locales en 2013 État des lieux OBSERVATOIRE DES FINANCES LOCALES Président : André Laignel Rapporteur : Charles Guené 9 juillet 2013 Rapport de l Observatoire des Finances

COMMUNE DE SAINT CYR L ECOLE Analyse financière rétrospecave (2011-2014) et prospecave (2015-2020)

et prospecave (2015-2020)") COMMUNE DE SAINT CYR L ECOLE Analyse financière rétrospecave (2011-2014) et prospecave (2015-2020) MARS 2015 4 rue Galilée 75 782 PARIS Cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SAINT CYR L ECOLE Analyse financière rétrospecave (2011-2014) et prospecave (2015-2020) MARS 2015 4 rue Galilée 75 782 PARIS Cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

Analyse financière de la ville de Bagnolet

Analyse financière de la ville de Bagnolet Synthèse Ville de Bagnolet 1 Plan de l intervention I Analyse financière rétrospective : Bagnolet une Commune surendettée A Objectifs et méthodologie B Un budget

Analyse financière de la ville de Bagnolet Synthèse Ville de Bagnolet 1 Plan de l intervention I Analyse financière rétrospective : Bagnolet une Commune surendettée A Objectifs et méthodologie B Un budget

CONSEIL MUNICIPAL du lundi 10 février 2014 COMPTE RENDU EXHAUSTIF

CONSEIL MUNICIPAL du lundi 10 février 2014 COMPTE RENDU EXHAUSTIF L appel est effectué par M LECOT. PRÉSENTS : M RICHARD, M PECH, M VILLIER, Mme KARM, Mme MANTRAND, M BARANGER, M REDON, M LECOT, Mme QUINET,

CONSEIL MUNICIPAL du lundi 10 février 2014 COMPTE RENDU EXHAUSTIF L appel est effectué par M LECOT. PRÉSENTS : M RICHARD, M PECH, M VILLIER, Mme KARM, Mme MANTRAND, M BARANGER, M REDON, M LECOT, Mme QUINET,

conseil municipal L équipement des écoles en numérique va se poursuivre pendant tout le mandat.

conseil municipal L équipement des écoles en numérique va se poursuivre pendant tout le mandat. Les enfants des écoles vont régulièrement rencontrer les résidents des logements-foyers. PoitiersMag page

conseil municipal L équipement des écoles en numérique va se poursuivre pendant tout le mandat. Les enfants des écoles vont régulièrement rencontrer les résidents des logements-foyers. PoitiersMag page

Synthèse des dispositions relatives à la métropole du Grand Paris. Adoptées par l Assemblée nationale le 10 mars 2015

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

Mardi 19 mai 2015 20h30-22h30

CONSEIL DE QUARTIER DU CENTRE Mardi 19 mai 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre réglementaire

CONSEIL DE QUARTIER DU CENTRE Mardi 19 mai 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre réglementaire

COMPTE. administratif. note de présentation. Ville de Brest. Direction Générale des Finances et de Gestion Direction des finances

2009 COMPTE administratif note de présentation Direction Générale des Finances et de Gestion Direction des finances Ville de Brest 2009 COMPTE administratif note de présentation Direction Générale des

2009 COMPTE administratif note de présentation Direction Générale des Finances et de Gestion Direction des finances Ville de Brest 2009 COMPTE administratif note de présentation Direction Générale des

A propos de l Audit des finances communales

A propos de l Audit des finances communales (évoqué lors du Conseil municipal de septembre 2014) A la demande de la majorité municipale, un audit a été commandité auprès du cabinet FCL. Les conclusions

A propos de l Audit des finances communales (évoqué lors du Conseil municipal de septembre 2014) A la demande de la majorité municipale, un audit a été commandité auprès du cabinet FCL. Les conclusions

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

VILLE DE VILLEJUIF. Analyse financière rétrospective 2008 2013

VILLE DE VILLEJUIF Analyse financière rétrospective 2008 2013 29 septembre 2014 Partenaires Finances Locales www.partenaires-finances-locales.com 96 bd Sébastopol 75003 75003 Paris Tél : 01 42 74 25 13

VILLE DE VILLEJUIF Analyse financière rétrospective 2008 2013 29 septembre 2014 Partenaires Finances Locales www.partenaires-finances-locales.com 96 bd Sébastopol 75003 75003 Paris Tél : 01 42 74 25 13

DEBAT D ORIENTATION BUDGETAIRE 2015 ELEMENTS DE CADRAGE LOCALNOVA. LOCALNOVA- janvier 2015-droits réservés

DEBAT D ORIENTATION BUDGETAIRE 2015 ELEMENTS DE CADRAGE LOCALNOVA LOCALNOVA- janvier 2015-droits réservés 2 «Puisqu on ne peut changer le sens du vent, il faut apprendre à orienter les voiles» James DEAN

DEBAT D ORIENTATION BUDGETAIRE 2015 ELEMENTS DE CADRAGE LOCALNOVA LOCALNOVA- janvier 2015-droits réservés 2 «Puisqu on ne peut changer le sens du vent, il faut apprendre à orienter les voiles» James DEAN