COMPTE. administratif. note de présentation. Ville de Brest. Direction Générale des Finances et de Gestion Direction des finances

|

|

|

- Benjamin Crépeau

- il y a 8 ans

- Total affichages :

Transcription

1 2009 COMPTE administratif note de présentation Direction Générale des Finances et de Gestion Direction des finances Ville de Brest

2 2009 COMPTE administratif note de présentation Direction Générale des Finances et de Gestion Direction des finances Ville de Brest

3 Sommaire Le compte administratif 2009 de la Ville de Brest en quelques chiffres page 2 La répartition des dépenses et des recettes pour 100 au CA 2009 page 3 1 ère partie : Présentation synthétique du compte administratif 2009 page 4 Les grandes masses du compte administratif 2009 page 5 Les taux de réalisation de l exercice 2009 page 7 Les résultats de l exécution budgétaire 2009 page 8 2 ème partie : Analyse financière rétrospective page 9 Les grandes tendances financières page 10 L évolution des recettes de fonctionnement page 16 L évolution des charges de fonctionnement page 30 L annuité de la dette page 38 Les soldes intermédiaires de gestion page 39 L évolution de l investissement page 40 La gestion de la dette et de la trésorerie page 47 L évolution de l endettement page 50 Le tableau de bord financier de la Ville de Brest page 54 3 ème partie : l activité des services en 2009 page 55 Politique 01 : Moyens communaux page 56 Politique 02 : Cadre de vie services urbains page 67 Politique 03 : Santé et action sociale page 74 Politique 04 : Education - enfance - action associative - jeunesse page 85 Politique 05 : Culture page 99 Politique 06 : Sports page 100 Politique 07 : Mouvements financiers page 117 1

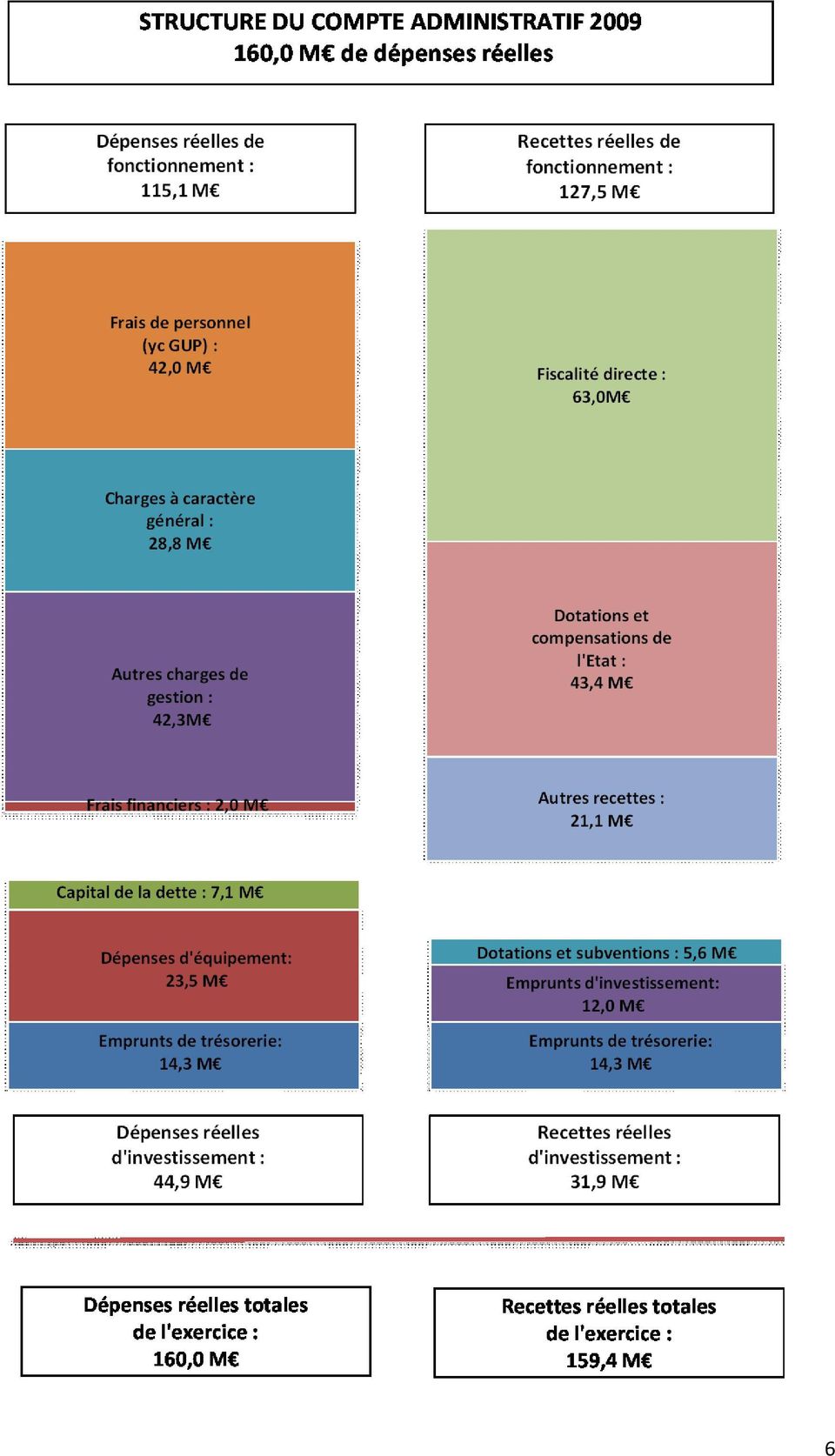

4 Le compte administratif 2009 de la Ville de Brest En quelques chiffres 160,0 M de dépenses réalisées en mouvements réels, dont : 115,1 M en fonctionnement 44,9 M en investissement Un taux de réalisation en dépenses de : 98 % en fonctionnement 62 % en investissement Un solde excédentaire de 2,2 M après reports Un niveau d épargne brute de 10,0 M Un niveau d épargne nette (après remboursement du capital de la dette) de 2,9 M, permettant d autofinancer 12 % des dépenses d équipement Un volume d investissements réalisés de 23,5 M, en hausse de 44 % par rapport à 2008 Un recours à l emprunt de 12,0 M, conduisant à une hausse de l endettement de + 4,9 M Un encours de la dette de 70,2 M au 31 décembre 2009, représentant 7,0 années d épargne brute 2

5 La répartition des recettes et des dépenses pour 100 Au CA 2009 de la Ville de Brest Fonctionnement + Investissement 3

6 1 ère partie : Présentation synthétique du compte administratif

7 1 Les grandes masses du compte administratif 2009 Le compte administratif retrace l ensemble des recettes et des dépenses qui permettent à la Ville d assurer le fonctionnement des services publics destinés aux Brestois ainsi que le renouvellement et le développement du patrimoine municipal. Il convient de distinguer deux catégories de mouvements financiers : Les opérations réelles, qui se traduisent par des encaissements (ex : recettes fiscales) ou des décaissements (ex : rémunération des agents), et sur lesquelles sont fondées les analyses financières ; Les opérations d ordre, qui n ont pas d impact sur la trésorerie de la collectivité (amortissements, provisions, opérations patrimoniales, etc.) et qui s équilibrent toujours en recettes et en dépenses. Comme l illustre le graphique ci-contre, les recettes totales mobilisées sur l exercice 2009 par la Ville de Brest se sont élevées à 159,4 M en mouvements réels. Ces ressources ont servi à financer les dépenses de la Ville pour un montant total de 160,1 M. La différence entre les recettes et les dépenses de l exercice correspond à une variation du fonds de roulement de - 0,7 M. Les ressources de la Ville de Brest comprennent : Les recettes de fonctionnement (127,5 M ), constituées par le produit de la fiscalité directe, les dotations versées par l Etat ainsi que les autres produits de fonctionnement (taxes indirectes, produits d exploitation des services, produits des cessions foncières, etc.) ; Les recettes définitives d investissement (5,6 M ), qui incluent les subventions d équipement reçues et le remboursement du Fonds de compensation de la TVA ; Le produit des emprunts mobilisés pour assurer le financement des dépenses d investissement : 12,0 M, hors emprunts contractés pour la gestion de la trésorerie et neutres sur le plan budgétaire (14,3 M en recettes et en dépenses). Les dépenses de la Ville de Brest regroupent : Les dépenses réelles de gestion (113,1 M ), c'est-à-dire l ensemble des moyens consacrés à l exploitation des services municipaux (personnel, achats et services extérieurs) et les subventions de fonctionnement versées par la Ville ; Les dépenses d équipement (23,5 M ) qui correspondent aux investissements réalisés par la Ville soit en direct soit par le biais de fonds de concours ; L annuité de la dette (9,1 M ) agrégeant la somme des intérêts des emprunts ou frais financiers (2,0 M ) et le remboursement du capital de la dette (7,1 M ). 5

, et sur lesquelles sont fondées les analyses financières ; Les opérations d ordre, qui n ont pas d impact sur la trésorerie de la collectivité (amortissements, provisions, opérations")

8 6

9 2 Les taux de réalisation de l exercice 2009 Le tableau ci-dessous fait apparaître les taux d exécution de l exercice 2009, mesurés par le rapport entre les réalisations et les prévisions budgétaires. En raisonnant uniquement sur les mouvements réels et sans tenir compte du résultat reporté de 2008 et des flux financiers liés à la dette, le compte administratif 2009 de la Ville de Brest affiche les taux de réalisation suivants : En fonctionnement : 101,7 % en recettes et 97,7 % en dépenses ; En investissement : 44,6 % en recettes et 61,8 % en dépenses. Les restes à réaliser en investissement, c'est-à-dire les engagements non-mandatés en fin d exercice, s élèvent à 13,3 M. Ils sont financés par des reports de recettes restant à recouvrer (subventions d équipement et emprunts). Présentation en milliers d Euros Mouvements réels hors reprise résultats antérieurs et hors dette Prévisions budgétaires (a) Réalisation s 2009 (b) % réalisation (b)/(a) Restes à réaliser % réalisation (b)+(c)/(a) Recettes totales d investissement Affectation Recettes d ordre Mouvements de dettes Recettes d investissement hors dette ,6 % ,5 % Dépenses totales d investissement Dépenses d ordre Mouvements de dettes Dépenses d investissement hors dette ,8 % ,7% Recettes totales de fonctionnement Recettes d ordre Recettes réelles de fonctionnement ,7 % Dépenses totales de fonctionnement Dépenses d ordre Mouvements de dettes Dépenses de fonctionnement hors dette ,7 % 7

10 3 Les résultats de l exécution budgétaire 2009 Le tableau ci-dessous fait apparaître un résultat de fonctionnement de 8,474 M. Ce résultat est affecté en priorité à la couverture du besoin de financement de la section d investissement. Ce besoin est composé du solde d exécution de cette section, soit un déficit de 8,069 M, ainsi que du solde des restes à réaliser en investissement, soit 1,752 M. Le besoin total de financement s élève ainsi à 6,317 M ce qui conduit à un excédent global de clôture de 2,157M (contre 2,894 K en 2008). L affectation de ce résultat doit être approuvée par l assemblée délibérante et faire l objet d une délibération particulière adoptée au moment du vote du compte administratif. Le résultat pourra être affecté : Soit en excédents de fonctionnement reportés (report à nouveau) ; Soit une dotation complémentaire en réserves (compte 1068 en investissement). En milliers d euros CA 2008 CA 2009 FONCTIONNEMENT Résultat n Recettes de l exercice Dépenses de l exercice Résultat affecter (A) INVESTISSEMENT Résultat n Recettes de l exercice Dépenses de l exercice Solde d exécution (B) Résultat brut (avant restes à réaliser) C=(A+B) RESTES A REALISER Rec. d investissement restant à réaliser Dép. d investissement restant à réaliser Solde des restes à réaliser (D) EXCEDENT NET DISPONIBLE (C+D)

.")

11 2 ème Partie : Analyse financière rétrospective

12 1 Les grandes tendances financières La méthode d analyse financière L analyse financière rétrospective a pour objectif d apprécier les résultats de la gestion 2009 au regard des évolutions financières constatées au cours des cinq dernières années. Cependant, les données des comptes administratifs nécessitent des retraitements afin de garantir la fiabilité des comparaisons d un exercice à l autre. Tout d abord, il est nécessaire de neutraliser certains flux financiers entre Brest métropole océane et la Ville de Brest qui viennent gonfler les masses budgétaires de la Ville pour des montants équivalents en recettes et en dépenses. Ainsi, certaines prestations sont effectuées par la Ville et remboursées par Brest métropole océane : capture des animaux errants, restaurant municipal De même, la gestion unifiée du personnel (GUP) s est traduite par le transfert à BMO du personnel Ville de Brest qui était mis à disposition de divers organismes (CCAS, COS, Pôle Analytique des Eaux), avec un remboursement du coût des mises à disposition par BMO. Pour neutraliser ces effets, les recettes comme les dépenses de fonctionnement de la Ville de Brest sont minorées des flux versés par la communauté urbaine. Minoration des recettes et des charges de fonctionnement En M CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Remboursements divers par BMO (1) -0,369-0,121-0,171-0,270-0,177 Remboursements de mises à disposition de personnel (2) -8,362-8,665-9,406-0,295 Total retraitements -8,731-8,786-9,577-0,565-0,177 (1) convention de gestion au titre des espaces verts (2004) (2) CCAS, COS, Pôle analytique des eaux Par ailleurs, en 2006, les subventions d équipement versées et les produits des cessions foncières ont été transférés de la section de fonctionnement vers la section d investissement compte tenu de leur caractère exceptionnel, dans le cadre des aménagements apportés à l instruction comptable M14. Ainsi, pour garantir la pertinence des analyses en particulier sur les soldes d épargne, ces flux financiers ont fait l objet d un retraitement en section d investissement sur l ensemble de la période

13 Les grandes masses budgétaires et les indicateurs financiers (après retraitements) Tableau des grandes masses budgétaires de 2005 à 2009 (après retraitements) Moyenne annuelle en milliers d'euros - opérations réelles CA 2005 CA 2006 CA 2007 CA 2008 CA /05 09/08 1 Recettes de fonctionnement ,1% -0,6% 2 Dépenses de fonctionnement (hors frais financiers) ,5% -0,2% 3=(1-2) Epargne de gestion ,9% -3,7% 4 Frais financiers ,6% -23,7% 5=(3-4) Epargne brute ,5% 1,6% 6 Remboursement du capital de la dette ,1% 8,6% 7=(5-6) Epargne nette ,1% -12,4% 8 Recettes d'investissement (hors emprunt) ,9% 6,0% 9 Dépenses d'investissement (hors dette) ,6% 43,9% 10=(7+8-9) Besoin de financement ,7% 128,2% 11 Emprunts contractés ,8% 19,9% 12 Recettes totales de l'exercice ,4% 1,2% 13 Dépenses totales de l'exercice ,5% 4,9% 14 Résultat brut au 31 décembre Solde des restes à réaliser (R-D) =(14+15) Resultat net au 31 décembre (après reports) Encours de la dette au 31 décembre ,7% 7,5% INDICATEURS FINANCIERS Epargne brute / recettes de fonctionnement 16,4% 13,2% 9,0% 7,8% 8,0% Epargne nette / dépenses d'investissement 42,9% 32,0% 14,9% 20,0% 12,2% Encours de la dette / Epargne brute (en années) 3,1 3,9 5,5 6,6 7,0 Encours de la dette / Recettes de fonctionnement 50,4% 51,1% 49,5% 51,9% 56,2% Lecture des indicateurs : Le ratio «Epargne brute / recettes de fonctionnement» mesure le taux d autofinancement dégagé sur la section de fonctionnement, après paiement des dépenses de gestion et des frais financiers (intérêts de la dette) Le ratio «Epargne nette / Dépenses d investissement» mesure la part d autofinancement net (après remboursement du capital de la dette) consacrée au financement des dépenses d équipement. Le ratio «Encours de la dette / Epargne brute», ou capacité de désendettement, évalue le nombre d années d épargne qu il faudrait consacrer au remboursement intégral de la dette au 31 décembre. Le ratio «Encours de la dette / Recettes de fonctionnement» traduit le poids de la dette par rapport à la surface budgétaire de la collectivité. 11

Epargne brute 20 481 16 645 11 240 9 815 9 972-16,5% 1,6% 6 Remboursement du capital de la dette 11 368 9 460 7 736 6 542 7 104-11,1% 8,6% 7=(5-6) Epargne nette 9 113 7 185 3 504 3 273")

14 M Un équilibre du fonctionnement préservé malgré la baisse des recettes 150 Evolution des recettes de fonctionnement et des dépenses de gestion épargne de gestion Recettes réelles de fonctionnement Dépenses réelles de gestion Les dépenses réelles de gestion correspondent aux dépenses réelles de fonctionnement minorées des intérêts de la dette (frais financiers) CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Le maintien d un bon niveau d épargne est le gage d une structure financière équilibrée permettant de développer l équipement de la Ville sans compromettre les équilibres de gestion à moyen terme, en particulier la capacité de la collectivité à rembourser sa dette. Pour atteindre cet objectif, il est important de maîtriser l évolution du budget de fonctionnement en limitant la progression des dépenses de gestion courante dans une proportion comparable à celle des recettes. Sur la période , les recettes de fonctionnement ont globalement diminué (- 0,1 % par an) sous l effet conjugué de la politique de baisse des taux de fiscalité directe décidée par la Ville et de la faible évolution des concours financiers de l Etat. Au CA 2009, les recettes courantes enregistrent une baisse de - 0,6 %, principalement due à la chute des droits de mutation (- 29 %). Face à l érosion des recettes, les dépenses de fonctionnement (hors frais financiers) de la Ville ont globalement progressé sur la période : + 2,5 % par an en moyenne, pour une inflation moyenne de 1,5 % par an. Cependant, la courbe s est inversée en 2009, avec une baisse des dépenses de - 0,2 %. La conséquence de l effet de ciseaux est une contraction de l épargne de gestion, principale composante de l autofinancement. Cet indicateur, qui atteignait 22,8 M en 2005, se positionne autour de 12,0 M depuis

15 Une capacité d épargne stabilisée à 10 M M Evolution de l'épargne brute 25,0 16,4% 18,0% 16,0% 20,0 13,2% 14,0% 12,0% 15,0 10,0 20,5 9,0% 7,8% 8,0% 10,0% 8,0% 16,6 6,0% 5,0 11,2 9,8 10,0 4,0% 2,0% 0,0 CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Epargne brute (M ) Epargne brute / recettes de fonctionnement (en %) 0,0% En retranchant de l épargne de gestion les frais financiers liés à la dette (soit 2,0 M en 2009), on obtient la capacité d épargne brute qui mesure le solde des recettes de fonctionnement disponibles pour assurer le remboursement du capital de la dette et autofinancer les investissements. En 2009, l épargne brute de la Ville de Brest atteint 10,0 M, elle progresse de 1,6 % grâce à la baisse sensible des frais financiers (- 24 %). La diminution de l épargne depuis 2005 résulte des phénomènes évoqués précédemment : baisse du produit de la fiscalité directe consécutive aux diminutions successives des taux d imposition, faible croissance des dotations de l Etat, chute brutale de la taxe additionnelle aux droits de mutation en 2009, hausse des dépenses courantes. La Ville de Brest subit une érosion de ses marges de manœuvre financières, comme l illustre l évolution du taux d épargne brute qui est passé de 16 % des recettes de fonctionnement en 2005 à 8 % en 2009, un niveau stabilisé par rapport Dans les grandes villes de plus de habitants appartenant à un groupement à TPU, le ratio «épargne brute / recettes de fonctionnement» se situe autour de 12 % (sources : Direction Générale des Finances Publiques «Les comptes des communes en 2009»). 13

.")

16 Une hausse du recours à l emprunt pour financer l effort d investissement M Evolution du financement des investissements 25,0 21,3 22,4 23,6 23,5 20,0 15,0 8,3 10,4 5,0 16,3 10,0 12,0 Emprunts 10,0 3,4 5,3 Recettes définitives d'investissement Epargne nette 9,3 7,5 8,0 Dépenses d'équipement 5,0 9,1 7,2 3,5 3,3 2,9 0,0 CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Entre 2005 et 2009, la Ville de Brest a consacré 107,2 M à l investissement, hors remboursement du capital de la dette. En 2009, la Ville de Brest s est inscrite dans le Plan de relance de l économie, en application de la loi de finances rectificative pour 2009, ce qui lui a permis de bénéficier du remboursement anticipé du FCTVA au titre des investissements La condition à remplir était de réaliser en 2009 un niveau d investissement supérieur à la moyenne des réalisations (soit 21,2 M ), un objectif que la Ville est parvenue à dépasser grâce à une accélération des programmes d investissement. Les dépenses réalisées en 2009 se montent à 23,5 M, après une année de baisse sensible, alors que le champ des compétences municipales s est réduit depuis le passage en TPU. La politique de financement des investissements vise à rechercher un équilibre entre l appel à l emprunt et les ressources à caractère définitif (c'est-à-dire l épargne nette après remboursement de la dette, les subventions d équipement reçues, les dotations telles que le FCTVA, etc.). Entre 2005 et 2009, les investissements ont été financés à hauteur de 24 % par l autofinancement, de 31 % par des ressources définitives et de 43 % par l emprunt. En 2009, l épargne nette a couvert seulement 12 % du besoin de financement. Compte tenu de la relance des investissements, la Ville a contracté 12,0 M d emprunts à moyen et long terme auprès des banques, ce qui a conduit à un ré-endettement de 4,9 M. 14

17 Uner reprise progressive de l endettement depuis 2008 M L'endettement Années 80,0 8,0 70,0 6,6 7,0 7,0 60,0 5,5 6,0 50,0 5,0 40,0 3,9 4,0 Encours de la dette au 31/12 (M ) 3,1 Capacité de désendettement (années) 30,0 3,0 20,0 63,2 64,5 61,8 65,2 70,2 2,0 10,0 1,0 0,0 CA 2005 CA 2006 CA 2007 CA 2008 CA ,0 Jusqu en 2007, la Ville de Brest est parvenue à se désendetter malgré une hausse spectaculaire de l effort d investissement. L encours de la dette est passé de 63,2 M fin 2005 à 61,8 M au 31 décembre Pour mémoire, l encours de la dette dépassait 100 M en 2000 et 150 M en Les deux derniers exercices ont été caractérisés par une reprise de l endettement. Ainsi, l encours de la dette a augmenté de 3,4 M en 2008 puis de 4,9 M en 2009 (+ 7,7 %). Cet endettement reste supportable au regard de la capacité d épargne, celle-ci étant l unique ressource récurrente dont dispose la Ville pour rembourser sa dette. La «capacité de désendettement» (rapport entre l encours de la dette et l épargne brute, exprimé en nombre d années) montre que la solvabilité financière de la Ville de Brest est préservée au CA Elle atteint 7,0 ans, elle a tendance à se dégrader en raison de l érosion de l épargne mais reste inférieure au seuil de vigilance communément fixé à 8,0 ans. Ce résultat place la Ville de Brest dans une situation à peu près comparable aux grandes villes de plus de habitants appartenant à un groupement à TPU, où la capacité de désendettement atteint 6,7 ans (sources : Direction Générale des Finances Publiques «Les comptes des communes en 2009»). 15

18 2 L évolution des recettes de fonctionnement M Evolution des recettes de fonctionnement 140,0 130,0 125,2 126,2 124,9 125,7 124,9 120,0 110,0 100,0 134,0 135,0 134,4 126,2 125,1 Avant retraitements Après retraitements 90,0 80,0 70,0 CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 D un montant de 124,9 M au CA 2009 (après retraitements), les recettes de fonctionnement sont restées stables sur la période , en raison pour partie de la baisse des taux de fiscalité, mais également de la faible évolution de l ensemble des autres recettes. On relève, pour l année 2009, une baisse des recettes de + 0,6 %, pour un taux d inflation 2009 de + 0,1 %. Les recettes de fonctionnement de la Ville de Brest se décomposent en quatre catégories principales : Le produit de la fiscalité directe (taxe d habitation et taxes foncières) soit 63,0 M en 2009 (50 % des recettes de fonctionnement) ; Le produit de la fiscalité indirecte qui comprend en particulier le produit de la taxe additionnelle aux droits de mutation : 6,6 M en 2009 (5 % des recettes) ; Les dotations de l Etat regroupant les différents composantes de la DGF (forfaitaire, DSU, DNP) et les compensations fiscales : 43,5 M en 2009 (35 % des recettes) ; Les autres produits (produits d exploitation des services, revenus des immeubles, etc.) : 12,1 M en 2009 (10 % des recettes). 16

19 La structure des recettes de fonctionnement au CA 2009 Autres produits 12,1 M (10 %) Fiscalité directe 63,0M (50%) Dotations de l'etat 43,5 M (35 %) Fiscalité indirecte 6,6 M (5 %) M 160,0 Evolution des grandes catégories de recettes de fonctionnement 140,0 120,0 22,4 22,8 22,2 13,4 12,1 100,0 80,0 60,0 43,6 44,8 45,2 45,5 43,5 7,4 7,9 8,1 7,4 6,6 Autres produits Dotations de l'etat Fiscalité indirecte Fiscalité directe 40,0 20,0 60,6 59,5 58,9 59,9 63,0 0,0 CA 2005 CA 2006 CA 2007 CA 2008 CA

20 2.1 La fiscalité directe locale La première ressource de la collectivité est constituée par la fiscalité directe locale qui regroupe la taxe d habitation, la taxe foncière sur les propriétés bâties et non bâties. Ce produit a très faiblement progressé sur la période , passant de 60,5 M à 62,9 M, soit une progression moyenne annuelle de 1 %. Sur cette période, deux baisses de taux sont intervenues en 2006 et 2007, les taux ont été maintenus en 2008 puis ont augmenté + 2,4 % en Malgré ces augmentations, le taux cumulé de taxe d habitation Brest + BMO est inférieur au taux consolidé de Tableau : taux consolidés de fiscalité 3 taxes (BMO + Ville de Brest) Taxe d habitation BREST 22,08 % 20,50 % 19,76 % 19,76 % 20,23 % BMO 1,38 % 2,35 % 3,08 % 3,08 % 3,08 % Taux TH cumulé VdB + BMO 23,46 % 22,85 % 22,84 % 22,84 % 23,31 % Foncier bâti BREST 24,40 % 23,76 % 23,07 % 23,07 % 23,62 % BMO 1,29 % 2,19 % 2,87 % 2,87 % 2,87 % Taux FB cumulé VdB + BMO 25,69 % 25,95 % 25,94 % 25,94 % 26,49 % Foncier non bâti BREST 37,89 % 35,17 % 33,90 % 33,90 34,71 BMO 2,54 4,32 5,66 5,66 5,66 Taux FNB cumulé à VdB + BMO 40,43 39,49 39,56 39,56 40,37 18

21 Tableau : bases nettes, taux et produits de fiscalité 3 taxes En milliers d'euros Variation 09 / 08 Bases nettes Taxe d'habitation ,0% Foncier bâti ,3% Foncier non bâti ,7% Taux Taxe d'habitation 22,08% 20,50% 19,76% 19,76% 20,23% 2,4% Foncier bâti 24,40% 23,76% 23,07% 23,07% 23,62% 2,4% Foncier non bâti 37,89% 35,17% 33,90% 33,90% 34,71% 2,4% Produits Taxe d'habitation ,5% Foncier bâti ,8% Foncier non bâti ,7% Total 3 taxes Evolution -2,5% -1,8% -1,3% 2,1% 5,1% Le calcul du produit fiscal à taux constants sur la période permet de chiffrer l impact des variations de taux. Sur la période, le produit fiscal à taux constants aurait progressé de + 6,2 M. Le manque à gagner annuel résultant de la baisse des taux s élève à 3,8 M en En cumul sur la période , la perte de produit fiscal occasionnée par les diminutions successives de taux d imposition se chiffre à 17,1 M par rapport à une évolution de produit à taux constants. 19

22 Evolution du produit de la fiscalité directe 70,0 66,7 65,0 62,4 63,7 65,0 62,9 60,0 60,5 60,5 59,4 58,6 59,8 55,0 50, Produit fiscal perçu Produit fiscal à taux constant La progression du produit fiscal à taux constant (+ 6,2 M ) a deux origines : La revalorisation des valeurs locatives décidée en loi de finances. Les variations annuelles correspondent à l inflation prévisionnelle déterminée lors de la préparation de la loi de finances, soit + 1,8 % de 2005 à 2007, + 1,6 % en 2008 et +2,5% en Les variations nominales de l assiette ont engendré une progression du produit de fiscalité directe de + 4,8 M. L évolution physique des bases provenant de l amélioration des bâtiments, du taux d occupation des logements et des constructions nouvelles. L évolution physique est restée très modérée sur la période (+ 1,4 M ), équivalant à une augmentation moyenne de l assiette d environ + 0,6 % par an. 20

23 2.2 La fiscalité indirecte La fiscalité indirecte représente un produit de 6,6 M en L évolution de la fiscalité indirecte est étroitement corrélée à la conjoncture économique. Ainsi, le décrochage de la fiscalité indirecte en 2008 provient de la taxe additionnelle aux droits de mutation qui suit les fluctuations du marché de l immobilier. De 4,3 M en 2005, le produit des droits de mutation encaissés par la Ville de Brest a grimpé jusqu à 4,9 M en 2007 pour redescendre à 3,0 M en 2009, cette évolution correspondant au retournement du marché local de l immobilier fortement ressenti à partir du mois d octobre M Evolution du produit de la fiscalité indirecte ,4 1,3 7,9 1,3 8,1 1,4 7,4 1,3 6, ,8 1,9 1,9 1,9 1, ,1 Autres impôts divers Taxe sur l'électricité Taxe additionnelle aux droits de mutation 2 1 4,3 4,8 4,9 4,2 3,

24 2.3 Les concours de l État La Ville de Brest perçoit différents types de concours en provenance de l État. La principale composante des concours financiers de l Etat est la DGF (Dotation Globale de Fonctionnement), mais la Ville reçoit également d autres dotations comme la DGD (Dotation Générale de Décentralisation) et des compensations de fiscalité qui sont la contrepartie d allégements ou d exonérations de fiscalité décidés par le législateur. Certaines de ces compensations constituent les dotations d ajustement de l enveloppe normée des concours de l État et évoluent à la baisse. Il est donc utile d analyser l évolution de ces concours dans leur ensemble La Dotation Globale de Fonctionnement (DGF) La Ville de Brest perçoit trois dotations qui font partie de la DGF : la dotation forfaitaire, la dotation de solidarité urbaine et de cohésion sociale, la dotation nationale de péréquation. La dotation forfaitaire La dotation forfaitaire est composée de quatre parts (dotation de base, dotation superficiaire, dotation de compensation et dotation de garantie) dont chacune évolue selon un index défini chaque année par le Comité des finances locales (CFL) en fonction de l indexation nationale de la DGF. Le taux d indexation de la dotation forfaitaire est inférieur au taux d indexation nationale de la DGF de façon à permettre une croissance plus forte pour les dotations de péréquation (DSUCS, DNP). La dotation forfaitaire perçue en 2009 par la Ville de Brest s élève à 29,4 M, en diminution de - 3,4 % par rapport à Cette évolution provient de la baisse du nombre d habitants pris en compte dans le calcul de la dotation (recensement au 01/01/2009 en 2009 et recensement au 01/01/1999 en 2008). A population constante, la dotation forfaitaire aurait progressé très modérément : + 0,2 %. 22

25 Evolution de la dotation forfaitaire de la Ville de Brest 4,00% 3,29% 3,00% 2,73% 2,50% 2,08% 2,00% 2,00% 1,00% 1,00% 1,56% 1,46% 1,20% 0,00% -1,00% Inflation prévisionnelle Inflation définitive -2,00% -3,00% -3,37% -4,00% La dotation de solidarité urbaine et de cohésion sociale (DSUCS) La dotation de solidarité urbaine est attribuée aux trois quarts des communes de plus de habitants considérées comme les plus défavorisées, soit 715 communes au total. L ensemble des communes est classé en fonction d un indice synthétique composé de quatre éléments déterminant le niveau de richesse de la commune comparé à la moyenne nationale : le potentiel financier / habitant, le nombre de logements sociaux, le nombre de bénéficiaires d APL et le revenu des ménages / habitant. Le tableau suivant présente le niveau de chacun des indicateurs pour la Ville de Brest, l indice synthétique qui en résulte et son classement (le 1 er rang correspond à la commune la plus défavorisée) Ecart de potentiel financier 1,3648 1,3642 1,3579 1,3726 1,2814 Ecart de Log. Sociaux 0,8706 0,8783 0,8825 0,8866 0,9032 Ecart d'apl 1,0524 1,0439 1,0422 1,0383 1,0358 Ecart de revenu / hab 1,3125 1,3339 1,3237 1,2601 1,2352 Indice synthétique 1,1917 1,1922 1,1885 1,1882 1,1464 Rang DSU de la commune

26 L ensemble des écarts à la moyenne se réduit en 2009, en raison de la baisse de population de la Ville de Brest, ce qui se traduit par une augmentation de l indice synthétique et un recul sensible dans le classement des communes, de la 318 ème à la 361 ème place. Toutefois, ces critères ont moins d impact en 2009, puisqu ils ne servent qu au calcul de l éligibilité à la dotation, et non plus au calcul de son montant. En effet, la dotation 2009 est calculée en fonction de la dotation 2008, avec une indexation de 2 % pour la moitié des communes les plus défavorisées, et à niveau constant pour le quart suivant. Une majoration est offerte pour les 150 communes les plus défavorisées. La Ville de Brest voit donc sa dotation progresser comme la garantie de progression minimale de 2 % en En milliers d euros Population DGF x Indice synthétique 1,1917 1,1922 1,1885 1,1882 1,1464 x Valeur de point 7,71 10,10 11,75 13,11 x Coefficient de rang 1,3281 1,3373 1,3359 1,3338 1,2416 x Coefficient ZUS/ZFU 1,13 1,13 1,13 1,13 1,12 x Effort fiscal (plafonné à 1.3) 1,3 1,3 1,3 1,3 1,3 = DSUCS droit commun Garantie = DSUCS totale Evolution 5,0% 5,0% 5,0% 1,6% 2,0% La dotation nationale de péréquation (DNP) La dotation nationale de péréquation est composée de deux parts : une part principale dont les critères d éligibilité sont le potentiel financier / habitant et l effort fiscal ; une part majoration pour les communes éligibles à la première part et dont le potentiel fiscal de TP / habitant est inférieur à 85 % du potentiel fiscal TP moyen de la strate. Le mode de calcul et la répartition par commune au sein d une enveloppe fermée expliquent que la DNP est une dotation dont l évolution est très erratique. Sur l ensemble de la période , la DNP perçue par la ville de Brest a fortement fluctué : 2,4 M en 2005, 3,15 M en 2008 et 2,5 M en La baisse importante en 2009 s explique principalement par la baisse de population, qui accroît les indicateurs de richesse fiscale (potentiel financier / habitant et potentiel fiscal TP / habitant ) d une part, et qui pèse négativement dans le calcul de la dotation d autre part. 24

27 En milliers d euros = Ecart de potentiel financier 22,4% 22,6% 22,0% 23,3% 18,7% + Ajustement LF 2005* 5,0% 5,0% 5,0% 5,0% 5,0% = Ecart de pot. financier pris en compte 27,4% 27,6% 27,0% 28,3% 23,7% = Ecart de potentiel fiscal TP 27,9% 27,9% 26,3% 29,4% 24,9% = FNP/DNP Total part principale = FNP/DNP initial majoration Total DNP Evolution 5,8% 26,9% -2,1% 6,0% -19,7% * Majoration pour les communes dont l'effort fiscal est compris entre 85% et 100% de la moyenne de la strate Les compensations fiscales de l Etat Les compensations fiscales perçues par la ville de Brest se sont élevées à 6,261 M en 2009, à comparer aux 7,4 M perçus en Les compensations fiscales sont liées à des allègements de fiscalité locale décidés par le législateur, une partie du manque à gagner étant compensé aux collectivités locales. La Ville de Brest a perçu : 4,409 M de compensations au titre des exonérations de taxe d habitation, 0,889 M de compensations au titre des exonérations de taxes foncières, 0,963 M de compensations au titre des exonérations de taxe professionnelle (DCTP). Les compensations de taxe professionnelle correspondent à des mesures anciennes et leur niveau baisse régulièrement puisqu elles servent de variables d ajustement dans le contrat de stabilité des concours de l Etat. Les compensations de taxe professionnelle ont diminué de 1,084 M de 2005 à 2009, avec notamment une baisse accentuée en 2009 (- 29 %). L évolution des compensations de taxe professionnelle est très fortement corrélée avec l indexation nationale de la DGF et le contrat de stabilité, d où l intérêt d analyser l évolution de la DGF perçue par la Ville de Brest au sens large. A partir de 2009, les compensations de taxes foncières deviennent aussi des variables d ajustement. Ces compensations sont donc intégrées dans l ensemble des dotations à compter de Le principal constat est que l ensemble constitué par la DGF, la DCTP et les nouvelles dotations d ajustement, qui représente 39 M (soit 31 % des recettes de fonctionnement de la Ville) évolue à la baisse en 2009 : - 5,1 %. Sur la période , l évolution a été de +1,6 % en moyenne annuelle, soit un niveau inférieur à l inflation sur la même période. 25

28 Tableau : évolution de la DGF au sens large En milliers d euros CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Dotation forfaitaire DGF Evolution 1,00% 1,56% 1,46% 1,20% -3,37% DSUCS DNP Ensemble DGF Evolution 1,81% 3,67% 1,63% 1,63% -3,99% Dotation de compensation à la taxe professionnelle (DCTP) Ensemble DGF + DCTP Evolution 1,06% 2,98% 1,00% 0,85% -4,84% Nouvelles dotations d ajustement (compensations taxes foncières= Ensemble périmètre Evolution -5,09% La perte de pouvoir d achat consécutive à la stagnation des dotations de l Etat (DGF + DCTP) dans le cadre du pacte de stabilité et à la baisse de population est importante, elle se chiffre pour la Ville de Brest à 3,4 M en cumul sur la période par rapport à une indexation des dotations sur l inflation réelle. Cette érosion représente l équivalent de 5,4 points de fiscalité ménages. M 0,5 La "perte de pouvoir d'achat" sur l'ensemble DGF + DCTP depuis ,0-0,5-0,2 0,0 0,0-1,0-0,7-1,5-2,0-2,5-3,0-3,5 Le graphique présente, en cumul, la différence entre l'ensemble DGF + DCTP versé à la Ville de Brest et le montant que la Ville aurait perçu si ces dotations avaient été indexées sur l'inflation réelle -3,4-4,0 26

29 2.4 Les autres produits de fonctionnement Les produits des services et du domaine Les produits des services et du domaine comprennent les remboursements correspondant aux mises à disposition de personnel (CCAS, COS, Pôle analytique des eaux ) qui ont disparu lorsque ces agents ont été transférés à BMO dans le cadre de la gestion unifiée du personnel. Il est donc utile de reprendre l évolution de l ensemble hors mise à disposition de personnel, afin d isoler les produits d exploitation issus des services municipaux (tarifs des crèches, cantines scolaires, haltes-garderies, centres de loisirs, bibliothèques, etc.). En milliers d euros CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Produits des services et domaine (70) Rbt mises à disposition de personnel = Autres produits des services et du domaine Evolution 8,4% -0,8% 1,6% -0,6% 0,0% Les produits des services et du domaine sont assez stables à environ 2,8 M sur l ensemble de la période Les dotations et participations diverses Les dotations et participations diverses regroupent les financements perçus par la Ville de Brest auprès des collectivités publiques pour assurer le fonctionnement des services rendus à la population. Leur montant s élève à 7,3 M en L ensemble des dotations et participations diverses ont évolué de + 2,2 % en moyenne annuelle sur la période Mais, après une forte progression en 2005, la tendance est à la baisse, en 2009 ce poste diminue de 3,3 %. Les principales participations proviennent de la Caisse d Allocations Familiale (4,9 M en 2009) qui connaissent un certain dynamisme (+ 2,0 % en 2009, + 9,5 % en moyenne annuelle). 27

30 En milliers d euros CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 DGD Dotation spéciale instituteur Participations de l'etat Participations de la Région Participations du département Participation budget communautaire et fonds structurels Participations CAF Autres participations Autres compensations Total autres dotations et participations Evolution -7,9% 26,3% -10,3% -0,4% -3,3% Les autres produits Les autres produits s élèvent à 1,8 M en 2009, soit une baisse de 19 % en moyenne annuelle depuis Parmi eux, les revenus des immeubles, les produits divers, la dotation de solidarité communautaire, les atténuations de charge et les produits exceptionnels ont globalement diminué. En milliers d euros CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Revenus des immeubles Redevances versées par les fermiers Produits divers hors rbts BMO DSC Atténuation de charges (013) Produits exceptionnels larges Total autres produits Evolution -15,9% -34,6% -18,2% 11,3% -26,9% Les revenus des immeubles : 0,802 M La forte baisse en 2006 s explique par la cession des résidences pour personnes âgées (RPA) et donc la fin des loyers encaissés par la Ville, qui s élevaient à près de 1 M. 28

31 Par ailleurs, en 2007, les Papillons Blancs ont fait l objet d une importante régularisation de loyers au titre des années 2001 à 2006 pour 0,455 M, d où la diminution des revenus des immeubles constatée en Les redevances versées par les fermiers : 0,586 M Il s agit de la redevance versée par Sodexo au titre de l exploitation de la cuisine centrale. Produits divers hors remboursements de BMO Ils représentent un montant marginal en 2009 (133 K ). Les montants ont diminué sur la période rétrospective en raison du transfert à BMO d opérations de communication et de la cession des résidences pour personnes âgées. La dotation de solidarité communautaire (DSC) : 0,083 M La dotation de solidarité communautaire est une dotation versée par Brest métropole océane aux huit communes membres. Elle correspond au reversement de 40 % du supplément de recettes fiscales résultant de la croissance de la taxe professionnelle, déduction faite de la croissance de la fiscalité ménages. Dans le calcul, sont intégrées les compensations de taxe professionnelle (notamment la compensation de la part salaire), ce qui explique la diminution de l enveloppe à répartir, alors que les bases de taxe professionnelles de BMO ont évolué assez fortement en Les atténuations de charges : 0,097 M Les atténuations de charges sont des remboursements obtenus au titre des salaires et charges sociales versés. Le montant est en diminution, en lien avec la baisse de la masse salariale Ville de Brest consécutive à la mise en œuvre de la gestion unifiée du personnel. Les produits exceptionnels larges : 0,148 M Cet ensemble comprend les produits exceptionnels, les produits financiers et les indemnités de sinistre. Les produits de cessions d immobilisation sont comptabilisés en recettes de fonctionnement mais sont retraités en recettes d investissement dans le cadre de l analyse financière. Les produits exceptionnels étaient particulièrement importants en début de période. Ainsi, en 2005, la Ville de Brest a reçu 0,574 M en reliquat de garantie de la cale du port de plaisance. Ils ont ensuite diminué jusqu en 2007 avant de connaître une forte augmentation sur l exercice 2008, la Ville ayant reçu 0,233 M d indemnités de l Etat pour la gestion des cartes d identité. 29

32 3 L évolution des charges de fonctionnement M 125,0 Evolution des dépenses de fonctionnement (hors intérêts de la dette) 120,0 115,0 110,0 105,0 107,4 111,1 113,2 113,0 Avant retraitements Après retraitements 100,0 102,5 95,0 90,0 CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Après retraitements, c'est-à-dire en neutralisant les charges de mise à disposition de personnels remboursées par Brest métropole océane, les dépenses de fonctionnement (hors intérêts de la dette) de la Ville de Brest s élèvent à 113,0 M au CA Globalement, les dépenses de fonctionnement hors frais financiers ont progressé de 2005 à 2008, puis ont diminué de - 0,2 % en 2009, ce qui correspond à une variation annuelle moyenne de + 2,5 % sur la période Les principaux postes de charges vont être détaillés ci-après. Cependant, la présentation par service qui figure dans la troisième partie du rapport permet d identifier les coûts des différentes actions menées par la collectivité. S agissant des charges, l analyse financière est rendue plus complexe par les changements de périmètre qui sont intervenus au cours de la période. Si l on arrive à retraiter le volume total des charges en déduisant les éléments qui ont été remboursés par la communauté urbaine, il est plus difficile de suivre les évolutions au niveau du chapitre budgétaire. 30

33 De même, la mise en place de la gestion unifiée du personnel (GUP) à partir de 2007, financièrement neutre pour la Ville de Brest et pour Brest métropole océane, a entraîné des modifications dans la structure des charges : avec la GUP, la Ville de Brest dispose de moins de personnel (baisse du chapitre 012) mais, en contrepartie, le chapitre des charges à caractère général (011) augmente en raison des remboursements effectués au budget de Brest métropole océane. Les dépenses de fonctionnement de la Ville de Brest (hors frais financiers) peuvent être décomposées en cinq sous-ensembles : Les charges de personnel (yc la GUP) qui atteignent 42,0 M en 2009 (37 % des dépenses de fonctionnement hors frais financiers) ; Les charges à caractère général qui comprennent en particulier la facturation des services communs par BMO mais aussi les achats, les services extérieurs, les frais de fonctionnement des services : 28,8 M en 2009 (25 % des dépenses) ; Les charges de gestion courante regroupant notamment les subventions de fonctionnement versées aux organismes publics et aux associations : 22,4 M en 2009 (20 % des dépenses) ; Le reversement de l attribution de compensation à BMO : 19,0 M en 2008 (17 % des recettes) ; Les autres charges de fonctionnement : 0,9 M (1 % des dépenses) 31

: 28,8 M 25 % M 140,0 Evolution des grandes catégories de dépenses de fonctionnement (hors frais financiers)")

34 Attribution de compensation reversée à BMO : 19,0 M 17 % Structure des dépenses de fonctionnement (hors frais financiers) au CA 2009 Autres charges : 0,9 M 1% Charges de personnel (yc GUP) : 42,0 M 37 % Charges de gestion courante : 22,4 M 20 % Charges à caractère général (hors GUP) : 28,8 M 25 % M 140,0 Evolution des grandes catégories de dépenses de fonctionnement (hors frais financiers) 120,0 100,0 2,2 18,9 0,6 18,8 1,6 19,0 1,1 0,9 19,0 19,0 80,0 19,7 20,6 20,5 21,1 22,4 Autres charges Attribution de compensation reversée à BMO 60,0 23,0 28,1 29,4 29,9 28,8 Charges de gestion courante Charges à caractère général (hors GUP) Charges de personnel (yc GUP) 40,0 20,0 47,5 48,0 50,2 42,8 42,0 0,0 CA 2005 CA 2006 CA 2007 CA 2008 CA

35 3.1 Les charges à caractère général Au CA 2009, les charges à caractère général (chapitre 011) s élèvent à 69,9 M. Ce chapitre budgétaire a connu une forte progression liée aux modifications de périmètre et aux dispositifs de refacturation de frais effectués par le budget de BMO dans le cadre de la mise en place des services communs et de la gestion unifiée du personnel. Cette évolution s est accompagnée d une diminution des dépenses de personnel propres de la Ville (chapitre 012). En milliers d euros CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Charges à caractère général (011) Dont : Facturation Services communs Tour de France 455 Gestion unifiée du personnel (GUP) Autres charges à caractère général Evolution -23,60% 10,00% 0,20% -5,90% -2,82% Charges à caractère général (hors GUP) Evolution -16,7% 22,4% 4,7% 1,4% -3,6% Hors GUP, les charges à caractère général se chiffrent à 28,8 M en 2009, en diminution sensible de - 3,6 %. Au sein des charges à caractère général, les achats sont en augmentation de 3,5 %, avec notamment l augmentation du coût de la consommation de gaz (+ 20 %). A l inverse, les autres postes de charges sont en régression, d une part en raison de la présence de dépenses à caractère exceptionnel en 2008 liées au départ du Tour de France, et d autre part à des efforts de réduction des coûts. Ainsi, on observe des baisses importantes sur les locations mobilières (- 30 %), l entretien des bâtiments (- 41 %), les contrats de maintenance du parc informatique (- 58 %), les études et recherche (- 60 %), les honoraires (- 29 %), les rémunérations diverses (- 62 %). En milliers d euros CA 2008 CA 2009 Evolution Achats et variation des stocks ,5% Services extérieurs ,9% Autres services extérieurs (dont services communs) ,4% Impôts, taxes et versements assimilés ,1% Total chapitre 011 (hors GUP) ,6% 33

36 3.2 Les charges de personnel Avec la mutualisation des services communs Brest / BMO et la mise en place de la gestion unifiée du personnel, le chapitre 012 qui comptabilise les salaires et charges sociales a considérablement diminué. Pour la pertinence de l analyse, il convient donc d ajouter au chapitre des charges de personnel, les remboursements des salaires et charges des agents mis à disposition de la Ville de Brest par BMO. Il est aussi nécessaire de déduire les salaires et charges des agents Ville de Brest qui étaient mis à disposition des organismes tels de CCAS, le COS ou le stationnement. Après ces divers retraitements, les frais de personnel de la Ville de Brest ressortent à 42,0 M au CA Il faut préciser que cette masse budgétaire n intègre pas la part de frais de personnel refacturée par BMO dans le cadre des services communs et imputée au chapitre 011. En milliers d euros Charges de personnel (012) Gestion unifiée du personnel Rbt mises à disposition de personnel Ensemble frais de personnel Evolution -10,2% 0,4% 3,6% 4,3% -1,2% Les charges de personnel diminuent en apparence, mais le montant réalisé en 2009 inclut des régularisations négatives sur le flux GUP, à hauteur de - 1,2 M. En 2009, les dépenses des personnels non titulaires (intermittents du spectacle, intervenants extérieurs) sont également en diminution de 0,330 M, certaines charges supportées au moment des festivités de 2008 n ayant pas été reconduites. En neutralisant ces phénomènes exceptionnels, l évolution des charges de personnel est de + 1,7 % au CA Les principaux facteurs d évolution à la hausse ont été les suivants : Les augmentations de la valeur du point d indice au niveau national : + 0,33 % en moyenne annuelle (incluant l effet report de 2008) ; L impact du glissement vieillesse technicité (GVT), y compris l effet report 2008 ; Réforme de la catégorie C avec effet au 1 er juillet

37 3.4 Les charges de gestion courante Le chapitre des charges de gestion courante comprend essentiellement les subventions de fonctionnement versées aux organismes publics et aux associations. Sur la période , la progression moyenne des autres charges de gestion courante est de + 3,4 % par an, avec une évolution en 2009 de + 6,5 %. En milliers d'euros Charges de gestion courante (65) Evolution 3,1% 4,7% -0,2% 2,7% 6,5% - Indemnités, frais de mission et de formation des élus - Pertes sur créances irrécouvrables Contingents et participations obligatoires Subventions de fonctionnement versées autres frais divers Les contingents et participations obligatoires (3,046 M ) ont augmenté de 2,9 % en Ils comprennent pour l essentiel les participations versées aux écoles catholiques et à l école Diwan au titre des contrats d association. CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Evolution 2009 (en K ) Contingents et participations obligatoires ,9% - Aide sociale du département ,0% - contrats d'association, aide restauration ,4% - Ecoles catholiques ,6% - Ecoles Diwan ,8% - Autres contributions ,4% Les subventions de fonctionnement versées par la Ville de Brest se sont élevées à 18,3 M en 2009, en progression de 7,2 % par rapport au CA Les subventions versées aux organismes publics ont été les plus dynamiques. Elles regroupent principalement la subvention au CCAS (3,084 M ) et la subvention à la Caisse des Ecoles (1,835 M ). En 2009, la Ville de Brest a augmenté la subvention de fonctionnement versée au CCAS (+ 5,1 %) et surtout à la Caisse des Ecoles (+ 75 %) pour faire face aux difficultés financières rencontrées par cet établissement. 35

38 Les subventions aux associations (12,8 M ) ont progressé quant à elles de 2,8 % en 2009, avec d une part, une hausse de 6,1 % des subventions versées aux associations conventionnées et, d autre part, une baisse de 12,6 % des subventions versées aux associations non-conventionnées. En milliers d euros CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Evolution 2009 Subventions de fonctionnement ,2% Aux organismes publics ,0% Aux associations ,8% - dont associations conventionnées ,1% - dont associations non conventionnées ,6% 3.5 Les charges d atténuation Les charges d atténuation sont constituées essentiellement par l attribution de compensation qui représente une part significative des dépenses : près de 19 M en L attribution de compensation correspond à la neutralisation financière du passage en TPU en 2001 et également de tous les transferts de compétence qui ont été réalisés par la suite. Son montant est figé, il n est corrigé qu en cas nouveaux transferts de compétence, ce qui ne s est pas produit en La non-indexation de cette charge représente pour la Ville de Brest un avantage certain, compte tenu du volume qu elle représente au sein des dépenses de fonctionnement. 3.6 Les autres charges de fonctionnement En milliers d euros Frais de fonct. des groupes d'élus Intérêts de la ligne de crédit Intérêts moratoires et pénalités sur marchés Subventions fêtes nautiques Autres subventions exceptionnelles Autres charges exceptionnelles Ensemble autres charges Les autres charges de fonctionnement représentent 0,928 M au CA Elles regroupent essentiellement des charges à caractère exceptionnel, comme les subventions aux fêtes nautiques (1,150 M en 2007, 0,566 M en 2008, 0,300 M en 2009) et les dépenses liées au contentieux du Port de plaisance (1,665 M en 2005). 36

39 La ventilation des dépenses de fonctionnement par politique publique Le graphique ci-dessous présente la répartition par politique publique de l ensemble des dépenses réelles de fonctionnement de la Ville de Brest, soit 115,1 M en 2008 y compris les intérêts de la dette. Les flux financiers entre la Ville de Brest et BMO en matière de personnel (GUP et facturation des services communs) ont été ventilés par politique publique. Ventilation des dépenses de fonctionnement par politique publique en ,1 M Mouvements financiers (yc AC) 21,5 M 19 % Moyens communaux 24,5 M 21% Sports 6,7 M 6 % Culture 12,2 M 11 % Cadre de vie - services urbains 8,9 M 8 % Santé et action sociale 5,2 M 4 % Education - enfance - socio culturel 36,2 M 31 % 37

40 4 L annuité de la dette Au CA 2009, l annuité de la dette de la Ville de Brest s est élevée à 9,1 M, un montant stable par rapport Cette annuité est décomposée en : 2,0 M de frais financiers, en diminution de 23,7 % grâce à la forte décrue des taux d intérêt observée en 2009 ; 7,1 M de remboursement du capital, en hausse de 8,6 % par rapport à L annuité de la dette est inférieure d un tiers à son niveau de 2005, grâce à la politique de désendettement pratiquée jusqu en M 16,00 Evolution de l'annuité de la dette 14,00 12,00 10,00 8,00 6,00 11,37 9,46 7,74 6,54 7,10 Remboursement du capital de la dette Frais financiers 4,00 2,00 0,00 2,30 2,20 2,48 2,60 1,98 CA 2005 CA 2006 CA 2007 CA 2008 CA

41 5 Les soldes intermédiaires de gestion Les soldes intermédiaires de gestion permettent d apprécier la capacité de la Ville de Brest à dégager des ressources récurrentes pour rembourser sa dette et autofinancer les investissements. Comme indiqué au point 1 («les grandes tendances financières »), l évolution des indicateurs d épargne a été fortement influencée par l effet de ciseaux constaté sur le budget de fonctionnement depuis 2005 (stagnation des recettes et progression maîtrisée des charges). M 25,0 22,8 Evolution des ratios d'épargne 20,0 20,5 18,8 15,0 10,0 9,1 16,6 7,2 13,7 11,2 12,4 Frais financiers 12,0 9,8 10,0 Epargne de gestion Epargne brute Epargne nette 5,0 3,5 3,3 Remboursement du capital de la dette 2,9 0,0 CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Ainsi, l épargne de gestion est passée de 22,8 M en 2005 à 12,0 M en 2009, la baisse de ce ratio étant moins marquée en 2008 et 2009 dans un contexte de stabilité des taux de fiscalité directe en 2008 et d augmentation en L épargne brute a suivi une évolution tout à fait comparable à celle de l épargne de gestion, passant de 20,5 M en 2005 à 10 M en 2009, avec toutefois une baisse plus sensible sur la seule année 2008 où les intérêts de la dette ont progressé dans un contexte de hausse des taux d intérêt sur les marchés financiers et, inversement, une légère progression en 2009 grâce à la baisse des frais financiers. L épargne nette a bénéficié de la réduction du remboursement en capital de la dette jusqu en 2008, atténuant la baisse. Ainsi l épargne nette s élevait à 9,1 M en 2005 et se chiffre à 2,9 M en

42 6 L investissement Les dépenses d investissement (hors dette) du CA 2009 s élèvent à 23,5 M, le niveau le plus élevé atteint par la Ville de Brest après celui de l année En 2009, la Ville de Brest a accru son niveau d investissement pour s inscrire dans le Plan de relance de l économie et bénéficier ainsi de la récupération anticipée de la TVA sur les dépenses éligibles réalisées en 2007 et Le niveau d investissement en 2009 a dépassé l objectif assigné par le Plan de relance, c est à dire la moyenne des investissements réalisés sur (21,2 M ). Il est intéressant de repositionner l effort d investissement de la Ville sur un horizon rétrospectif plus long, comme l illustre le graphique ci-dessous. M 25 Evolution des investissements réalisés par la Ville de Brest (hors dette) 23,6 22,4 21,3 23, ,9 17,9 16, ,3 12,6 12,9 12,2 14,4 10 8, Ce graphique fait apparaître un niveau exceptionnel d investissements sur la période , en comparaison de l effort réalisé jusqu en 2001 (environ 12 M / an), même si le périmètre des compétences de la Ville de Brest a été sensiblement réduit depuis le passage en TPU en

43 6.1 Les taux de réalisation en investissement 100,0% Les taux de réalisation de la section d'investissement (hors dette) 90,0% 80,0% 70,0% 60,0% 64,0% 58,1% 59,9% 66,7% 58,4% 54,7% 61,8% 50,0% 40,0% 39,6% 42,2% 44,6% Dépenses Recettes 30,0% 20,0% 10,0% 0,0% CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Dans le contexte de mise en œuvre du Plan de relance, le taux de réalisation des dépenses d investissement s est redressé en 2009 pour atteindre 61,8 % des prévisions budgétaires, un résultat qui peut encore être amélioré. Quelques programmes souffrent d un faible niveau d exécution budgétaire lié à des décalages dans la réalisation des opérations : l extension du Patronage Laïque de la Cavale Blanche, la modernisation des sanitaires publics, etc. En revanche, de nombreuses opérations affichent des taux de réalisation supérieurs à 80 % : Maison du Théâtre Le Stella, restructuration du groupe scolaire du Pilier Rouge, relogement de la crèche Frimousse, travaux divers dans les écoles, travaux annuels dans les stades et gymnases, Centre technique municipal, locaux jardiniers du service des sports, etc 41

44 6.2 La ventilation des dépenses d investissement par politique Au CA 2009, les investissements de la Ville de Brest sont concentrés sur : La politique Education - Enfance Action associative - jeunesse : 35 % des dépenses ; La politique Culture : 24 % des dépenses ; La politique Moyens communaux : 24 % des dépenses. Ventilation des investissements hors dette par politique publique au CA 2009 (23,5 M ) Sports 2,81 M 12% Moyens communaux 5,60 M 24% Culture 5,74 M 24% Cadre de vie / services urbains 0,82 M 3% Santé et action sociale 0,55 M 2% Education - enfance - Action socio-éducative - jeunesse 8,01 M 35% La structure des politiques publiques a été modifiée en En milliers d euros CA 2005 CA 2006 CA 2007 CA Patrimoine Administration générale Développement Cadre de vie - services urbains Santé - environnement Action sociale Education Enfance Culture animation socio-culturel Sports Mouvements financiers Total

45 En milliers d euros CA Moyens communaux Cadre de vie services urbains Santé et action sociale Education - enfance - action associative - jeunesse Culture Sports Mouvements financiers 0 Total Les principaux programmes réalisés en 2009 En milliers d euros Réalisé 2009 % réal. ECOLES DU PREMIER DEGRE : TRAVAUX DIVERS ,0% SALLE MAC ORLAN ,2% MAISON DU THEATRE - LE STELLA ,6% STADES ET GYMNASES - MOBILIER MATERIEL ET TRAVAUX ANNUELS ,7% CENTRE TECHNIQUE MUNICIPAL ,3% RESTRUCTURATION DU GS PILIER ROUGE ,2% TRAVAUX DANS DIVERS BATIMENTS MUNICIPAUX ,8% ACCESSIBILITE DES BATIMENTS MUNICIPAUX ,0% TRAVAUX HOTEL DE VILLE ET ANNEXE RUE A. MORVAN ,9% LOCAUX JARDINIERS DU SERVICE DES SPORTS (EQUIPE RIVE DROITE) ,4% EQUIPEMENT EN INFORMATIQUE ,0% RELOGEMENT DE LA CRECHE FRIMOUSSE ,6% CHAUFFAGE ET VENTILATION DES BATIMENTS MUNICIPAUX ,7% MEDIATHEQUE DU CENTRE VILLE ,3% DIVERS TRAVAUX ET MOBILIER DANS LES BIBLIOTHEQUES ,1% TRAVAUX DE PEINTURE DANS LES ECOLES ,9% EXTENSION PL CAVALE BLANCHE ,1% ESPACE ENFANCE-ASSOCIATIONS ,7% TRAVAUX DANS LES CRECHES MUNICIPALES ,1% 43

46 6.4 Les dépenses et recettes d investissement par nature hors dette Les dépenses d investissement par nature (hors dette) En milliers d euros CA 2005 CA 2006 CA 2007 CA 2008 CA Immobilisations incorporelles Frais d'études Acquisition de logiciels Immobilisations corporelles Terrains Constructions Installations, matériel et outillage Fonds anciens des bibliothèques Installations générales, agencements et aménagements divers Matériel de transport Matériel de bureau et d'informatique Mobilier Autres matériels Immobilisations corporelles en cours Constructions Installations autres réseaux Avances...(immo. corporelles) , 27 Divers Subventions d'investissement versées aux organismes publics aux personnes de droit privé Total dépenses hors dette dont dépenses d'équipement brut

47 Les recettes d investissement par nature (hors dette) En milliers d euros CA 2005 CA 2006 CA 2007 CA 2008 CA Dotations, fonds divers et réserves FCTVA TLE Subventions d'investissement reçues Subventions de l'etat Subventions de la Région Subventions du Département Autres subventions , 23, 27 Immobilisations en cours et autres créances Total recettes hors dette

48 6.5 Le financement de l investissement Les dépenses d investissement sont financées à partir de trois sources de financement : L épargne nette, c'est-à-dire l autofinancement disponible après remboursement du capital de la dette ; Les recettes définitives d investissement : Fonds de compensation de la TVA (FCTVA), taxe locale d équipement, subventions d équipement reçues et produits des cessions foncières 1 ; L emprunt. L écart entre ces ressources et les dépenses d investissement correspond à la variation du fond de roulement, qui est tantôt positive, tantôt négative. Pour l année 2009, l autofinancement a financé 12 % des dépenses, les ressources propres 34 %. Le recours à l emprunt a financé plus de la moitié des investissements 2009 (51,1 %). Tableau de financement des dépenses d équipement En milliers d euros CA 2005 CA 2006 CA 2007 CA 2008 CA 2009 Structure 2009 Epargne nette ,2% Recettes définitives d'investissement ,9% - dont FCTVA dont subventions d'équipement dont produits de cessions foncières Emprunts ,1% Variation du fonds de roulement ,9% Total = dépenses d'équipement A noter : L engagement de la collectivité dans le Plan de relance de l économie a permis de récupérer la TVA sur deux exercices (2007 et 2008) la même année, soit un produit supplémentaire d environ 2 M en Les produits de cessions foncières perçus par la Ville de Brest en 2009 proviennent principalement de cessions de logements de fonction des instituteurs à BMH pour 2,337 M. 1 Comptabilisées en section de fonctionnement mais retraitées en recettes d investissement dans l analyse financière, car il s agit de produits non-récurrents. 46

49 7 La gestion de la dette et de la trésorerie 7.1 La gestion de la dette Au cours de l exercice 2009, la Ville de Brest a mobilisé 12,0 M d emprunts pour financer son programme d'investissement ; Organisme Montant Durée Taux Index Marge Taux BCME ans EUR 3M 0,48 % Caisse d Epargne ans EUR 3M 0,40 % Compte tenu de la forte diminution des taux variables occasionnée par les baisses successives du taux directeur de la Banque centrale européenne (BCE), la stratégie de gestion de la dette a opté pour un positionnement des emprunts 2009 sur l Euribor 3 mois, cet index étant passé de plus de 5,00 % au plus fort de la crise financière (octobre 2008) à 0,70 % fin Evolution des taux directeurs des banques centrales Evolution de l Euribor 3 mois Déduction faite du capital remboursé (7,1 M ), la gestion de la dette s est traduite par une variation nette de l endettement de + 4,9 M en

50 7.2 La gestion de la trésorerie La gestion de la trésorerie a pour but d'obtenir quotidiennement une trésorerie la plus proche possible de zéro afin de réduire les frais financiers occasionnés par une mobilisation prématurée des emprunts. Pour atteindre cet objectif, la Ville de Brest a disposé en 2009 de trois produits bancaires : Un crédit de trésorerie de 8 M contracté pour une durée d'un an auprès du Crédit Agricole (index T4M assorti d'une marge de 0,10 %, base de calcul des intérêts 365 jours, règlement trimestriel des intérêts). Ce crédit de trésorerie permet à la Ville de faire face à tout risque de rupture de paiement pour défaut de trésorerie. De plus, la collectivité reconstitue son droit de tirage en remboursant les fonds mobilisés dès que la situation de trésorerie l autorise ; 4 Prêts à Capital et à Taux Modulables (PCTM) contractés auprès de la Banque de Financement et de Trésorerie (BFT). Ces prêts permettent, en cas d'excédent de trésorerie, de procéder au remboursement temporaire de la totalité ou d'une partie du capital restant dû. Cette opération génère des économies d'intérêts, qui sont ensuite déduites des intérêts annuels des prêts. Le capital remboursé peut être rappelé à tout moment en cas de besoin de trésorerie ; Un prêt révolving contracté auprès de DEXIA en 2005 dont le fonctionnement est identique à celui des PCTM. Le tableau pluriannuel ci-dessous résume les principaux éléments caractéristiques de la gestion de trésorerie à la Ville de Brest de 2007 à 2009 : Moyenne journalière des décaissements hors ligne de crédit 413 K 402 K 579 K Moyenne journalière des encaissements hors ligne de crédit 410 K 400 K 565 K Solde moyen journalier 175 K 612 K 105 K Utilisation de la ligne de crédit Taux moyen annuel 3,98 % 3,95 % 1,43 % Nombre de tirages Nombre de remboursements Montant total des tirages 93 M 71 M 97 M Montant total des remboursements 92 M 72 M 97 M Encours moyen annuel appelé 2,8 M 2,9 M 2,7 M Encours au 31/12 0,6 M 0 M 0 M Frais financiers sur utilisation de la ligne 111 K 113 K 52 K Estimation des économies réalisées sur les prêts révolving 200 K 200 K 200 K 48

51 Les frais financiers payés en 2009 pour l utilisation de la ligne de trésorerie ont diminué de moitié, passant de 0,113 M à 0,052 M, malgré une stabilité de l encours moyen annuel appelé dans l exercice (2,7 M ). Cette diminution s explique par les baisses successives du taux directeur de la Banque centrale européenne (BCE) qui est tombé de 4,25 % en juillet 2008 à 1,0 % depuis mai Les variations du taux directeur de la BCE ont un effet immédiat sur les différents index de référence des lignes de trésorerie (EONIA, T4M, Euribor). Ainsi, le coût moyen des lignes de trésorerie est tombé à 1,43 % en 2009, ce qui explique les économies réalisées sur les frais financiers. 49

52 8 L évolution de l endettement L encours de la dette, c'est-à-dire le capital restant dû, s'élevait à 70,152 M à la clôture de l exercice 2009, dont : 69,396 M au titre de l encours non récupérable (64,403 M au 31/12/2008) ; 0,756 M au titre de l encours récupérable (0,835 M au 31/12/2008). Comme l indique le graphique ci-dessous, l exercice 2009 a été marqué par une nouvelle remontée du stock de la dette de la Ville de Brest après une phase quasi continue de désendettement entre 1998 et M Evolution de l'endettement au 31 décembre ,4 108, , , ,2 62,1 63,5 60,8 64,4 70, Le coût de la dette pour la Ville de Brest peut être apprécié à la lumière du taux d intérêt moyen de la dette, indicateur obtenu par le rapport entre les frais financiers et l encours de la dette. Au 31 décembre 2009, le taux d intérêt moyen de la dette s élevait à 3,55 %, un niveau en baisse grâce à la forte décrue des taux monétaires observée en

53 7,00% Evolution du taux d'intérêt moyen de la dette 6,20% 6,00% 5,57% 5,25% 5,10% 5,54% 5,12% 5,00% 4,64% 4,00% 4,18% 3,67% 3,67% 4,02% 4,00% 3,55% 3,00% 2,00% 1,00% 0,00% La structure de la dette au 31 décembre 2009 montre une répartition équilibrée de l encours entre les taux fixes (45 %) et les taux indexés (55 %). Répartition des taux indexés Taux fixes : 26,1 M Taux indexés : 44,1 M 45 % de l encours 55 % de l encours Taux moyen 4,00 % Taux moyen 3,06 % Taux monétaires 32,0 M Taux indexés sur le livret A 12,1 M Taux post fixé TAM / TAG 15,3 M EURIBOR 3 mois 12,0 M EONIA 4,7 M LEP 3,0 M Livret A 9,1 M TAG : index monétaire : Taux annuel glissant. TAM : index monétaire : Taux annuel monétaire. LEP : livret d épargne populaire 51

54 Cette stratégie d exposition permet de sécuriser la partie de la dette à taux fixe tout en conservant une souplesse sur l encours à taux indexé de manière à profiter des opportunités de taux qui peuvent se présenter sur les marchés financiers. Ainsi, en 2009, la part des taux variables dans l encours de la dette a été légèrement accrue. 100% Evolution de la structure de la dette 90% 80% 70% 60% 54% 54% 54% 55% 60% 50% 40% Taux indexés Taux fixes 30% 20% 40% 46% 46% 46% 45% 10% 0% La répartition par prêteur illustre la diversité du portefeuille de partenaires bancaires de la Vile de Brest. Au 31 décembre 2009, le Groupe Caisse d Epargne devient le premier partenaire financier de la collectivité avec 31 % de l encours, juste devant le Groupe Crédit Agricole (28 %) puis - plus loin - la Caisse des Dépôts et Consignations (18 %, prêts indexés sur livret A). 52

55 Répartition de la dette au 31 décembre 2009 par prêteur Groupe Crédit Agricole 20,1 M 28 % Société Générale 3,2 M 5 % Caisse des Dépôts et Consignations 12,4 M 18 % Crédit Mutuel de Bretagne 6,8 M 10 % Dexia Crédit Local 5,8 M 8 % Groupe Caisse d'epargne 21,6 M 31 % 53

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

Trébeurden Synthèse financière

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

BUDGET PRIMITIF 2015 PRESENTATION. Conseil Municipal du 19 JANVIER 2015

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

Ville de Schiltigheim. Audit financier version définitive

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

Programme de stabilité 2015-2017 Quel impact sur l investissement local?